火災保険の最適な選び方と使い方|保険料を無理なく節約する方法も紹介

2023年9月27日

住宅を購入したとき、賃貸マンションに新たに入居するときに火災保険への加入を検討する方がほとんどではないでしょうか。持ち家であれば8割の方が加入していると言われています。

一概に火災保険と言えども、販売している保険会社は多数あり、どれを選んでいいか迷いませんか?

火災保険は内容をしっかり理解して選ばないと、必要のない補償や特約が付帯され、無駄な保険料を払ってしまうことになります。

そこで、今回は火災保険の適切な選び方と無駄な保険料を払わないための方法について解説します。

火災保険の5つの基本補償項目

火災保険の基本補償項目は大きく5つのリスクに分かれます。

- 火災リスク(火災・落雷・破裂爆発)

- 風災リスク(風災・ひょう災・雪災)

- 水害リスク

- 日常リスク(盗難・建物外部からの物体の落下・飛来・衝突・水漏れ・騒擾)

- 破損汚損リスク(自宅でも家具や壁、ガラス戸などの破損)

火災保険と呼ばれていますが、火災だけではなく、自然災害やその他の人的災害など幅広く補償してくれます。

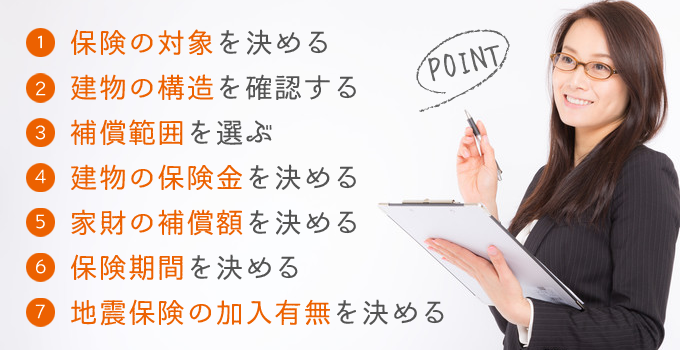

火災保険を選ぶための7つのポイント

火災保険を選ぶためのポイントは7つあります。

- 保険の対象を決める

- 建物の構造を確認する

- 補償範囲を選ぶ

- 建物の保険金を決める

- 家財の補償額を決める

- 保険期間を決める

- 地震保険の加入有無を決める

ポイントごとに詳しく説明します。

1.保険の対象を決める

火災保険には建物への補償、家財への補償の2つの補償があります。補償範囲は建物のみ、建物と家財、家財のみの3種類から選べます。

| 建物および家財の補償範囲 | |

|---|---|

・床暖房・地デジアンテナ ・調理台・物置・門・塀など |

|

・テレビ・冷蔵庫・洗濯機 ・パソコン・テーブル・洋服 ・生活雑貨・カーテン・自転車など |

|

火災保険で補償対象にできる範囲は、持ち家か賃貸かで変わります。

| 火災保険の補償対象可能範囲 | ||

|---|---|---|

持ち家ならできれば建物への補償、家財への補償両方を付けることをおすすめしますが、かかる保険料と補償内容との兼ね合いを見て検討しましょう。

2.建物の構造を確認する

火災保険の保険料は建物の構造によって変わります。理由は、建物の主要部分が鉄骨か鉄筋コンクリートか木材かで、火災になったときの損害が違ってくるからです。

つまり、燃えにくい構造の建物ほど、火災時の損害が少ないとみなされ、保険料も安くなります。燃えやすい構造の建物は、火災時の損害が多いとみなされ保険料は高くなるのです。

構造階級別に決まる保険料

火災保険では建物の構造をM構造、T構造、H構造の3つの建物構造階級別に分類して保険料を決めています。

建物構造階級を決める基準

建物構造級別を決める基準は、まずは共同住宅なのかを判断して、次に建物の柱が鉄筋コンクリート(RC)、鉄骨(S)、木など、どの構造になっているかを見ます。

次に、建物全体の耐火性能の考慮のため、耐火建築物・準耐火建築物・省令準耐火建物かを確認します。

| 構造階級別の建物の種類 | ||

|---|---|---|

レンガ・石・耐火建築物の共同住宅 |

||

レンガ・石・鉄骨・共同住宅以外の耐火建築物 準耐火建築物・省令準耐火建物 |

||

建物の構造については、専門的な知識が必要になるので住居の建築を行った会社や、ハウスメーカーに問い合わせをしましょう。

3.補償範囲を選ぶ

火災保険は災害や事故によって発生した損害を補填するものです。補償範囲に該当するものは以下の通りです。

- ・火災

- ・落雷

- ・破裂・爆発(ガスなど)

- ・風災、ひょう災、雪災

- ・水災

- ・建物外部からの物体の落下・飛来・衝突

- ・漏水などによる水濡れ

- ・集団行動に伴う暴力・破壊行為

- ・盗難

- ・予測が不可能かつ突発的な事故

- ・地震、噴火、これによって発生した津波による損害(地震保険を付けた場合)

いくつかの補償がパッケージ化された保険や、補償範囲を自由にカスタマイズできる保険があり、何を付けるか付けないかを選べます。

4.建物の保険金を決める

建物に損害が生じたときに支払われる保険金額を設定しましょう。実際に支払われる保険金は、契約時に設定した保険金額を元に算出されます。

保険金額が低すぎると損害に対して十分な保険金がもらえない可能性もありますので、適切な額を設定することが大切です。

保険金額の決め方

建物の保険金額は、建物の「再調達価額」を基準に設定しましょう。再調達価額とは、その建物を再度建てるのにかかる金額です。

建築年・構造・面積などが分かれば保険会社のHPなどから算出できるので、一度試算してみてください。

5.家財の補償額を決める

家財の補償額は、家財の合計金額内でご自身で決めることができます。

補償額算出の方法

適切な家財の補償額は、家族構成、人数、年齢などによって異なります。

各損害保険会社では目安となる簡易評価表を作成していますので、それを参考に金額を決めましょう。

また、1個または1組30万円超の貴金属や骨董品、美術品などは「明記物件」と言われ、保険証券に記載していないと補償の対象外となる場合があります。

「明記物件」については、保険会社に相談してください。

6.保険期間を決める

保険期間は補償を受けられる期間で、1年から5年までの期間を設定できます。保険期間が長期になるほど保険料が割引になります。

7.地震保険の加入有無を決める

火災保険では地震や噴火、地震に伴って発生した津波による損害は補償されませんので、地震災害での補償を受けたい場合は、地震保険に加入する必要があります。

地震保険は、火災保険の特約になり、地震保険単独での加入はできません。

地震保険の補償内容について

地震保険は民間と国が運営している、公共性の高い保険です。そのため、補償内容や保険料が保険会社によって変わることはありません。

加入を戸惑う方もいらっしゃるかと思いますが、入っておいた方がいいと言える保険です。

火災保険の保険料を抑える方法

ここまで、火災保険を選ぶ手順について解説してきました。ここからは、保険料を安く抑える方法を解説します。

火災保険の保険料を抑える方法は3つあります。

- ・補償範囲を限定する

- ・不要な特約を付けない

- ・長期契約で一括払いする

補償範囲を絞る

火災保険での補償は全て付けるに越したことはないのですが、ご自分の状態と照らし合わせて不必要なものもあります。

代表的なものとして水害に対する補償があります。

水害での補償範囲

水害は建物への浸水によって発生した損害を補填するものです。高台などに住居があり浸水の可能性がない場合は、補償範囲から除くことで保険料を抑えることができます。

ハザードマップを確認し、水害の危険性のないエリアかどうか確認してみましょう。

また、以下の補償範囲も、不要と感じるのであれば思い切って削ってしまってもいいかもしれません。

- ・水濡れ

- ・暴力・破壊行為

- ・盗難

不要な特約を付けない

火災保険には様々な特約がありますが、ご自身にとって不要なものも多く存在します。加入する際は、どんな特約が付帯されていて、何を補償してくれるのか確認してください。

例えば、火災保険には以下のような特約があります。

- ・個人賠償責任特約…日常生活で加入者やその家族が他人の物を壊してしまったり、人を傷付けてしまったりした場合に補償する

- ・類焼損害特約…自宅の出火が原因で隣家に延焼してしまった場合に、隣家の建物や家財を補償する

- ・失火見舞費用特約…自宅の出火が原因で隣家に損害を与えた場合の見舞金

- ・携行品損害補償特約…自宅から持ち出した家財が損害を受けた場合に補償する

など

内容をひとつひとつ確認し、必要だと思う特約のみ付帯するといいでしょう。

長期契約・保険料の一括払い

火災保険の保険料は、長期かつ一括払いをすれば割引されます。

損害保険会社によって割引率が異なりますので、保険会社に確認を取ってみてください。

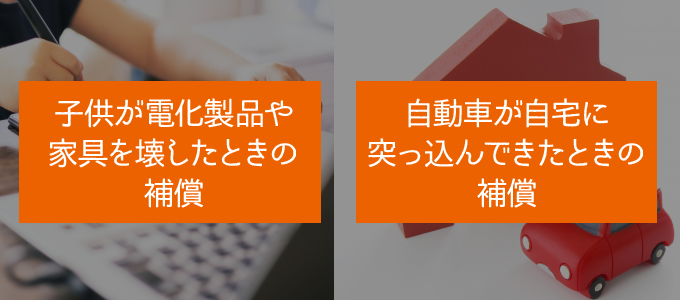

火災保険で付けておきたい便利な特約

火災保険と聞くと、大きな災害での補償を想像しますが、身近な事故なども補償してくれる特約があります。

子供が電化製品や家具を壊したときの補償

家財保険に「破損・汚損」の補償を付けていれば補償されます。

予測が不可能な偶然の事故によって起きたものが対象なので、故意に壊した場合は補償されません。

また、ソファーにジュースをこぼしたなど、見た目だけの汚損は対象外です。

自動車が自宅に突っ込んできたときの補償

通常は、加害者が加入していた自動車保険から補償されますが、火災保険に「物体の飛来・落下・衝突」の補償を付けていると保険金を受け取れる場合があります。

相手が無保険車だったときや、当て逃げをされたときなどに役立ちます。

また、臨時費用補償特約を付けていれば保険金に上乗せされる形で臨時費用を受け取れます。

臨時費用補償特約とは

事故や災害などによって損害保険金が支払われる場合に、様々な臨時の費用として保険金がもらえる特約です。

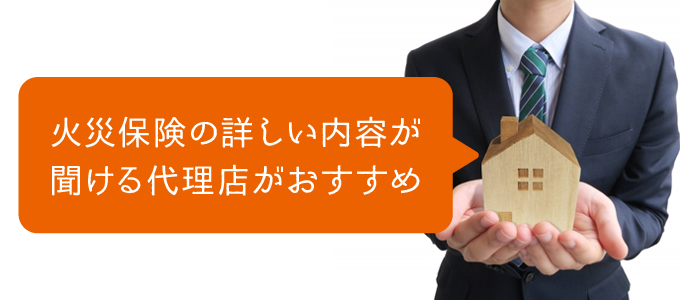

火災保険はどこで加入する?

火災保険に加入するのには大きく分けて2つの方法があります。銀行や不動産会社などの「保険代理店」経由で加入する方法と保険会社の直販で加入する方法です。

火災保険に加入する場所を選ぶ判断基準

火災保険に加入する場所を選ぶ判断基準は、火災保険の使い方などを十分に説明してくれるかどうかです。

保険代理店経由の加入がおすすめ

一言で保険代理店と言っても、代理店は銀行や不動産会社、保険代理店業を専業とするプロ代理店など様々です。結論からお伝えすると、プロ代理店経由で加入するのが望ましいでしょう。

銀行や不動産会社は保険代理店業を専業としているわけではありません。そのため、どのような場合に使えるのか詳しく知らない場合もあります。

一方、プロ代理店は保険代理店業を専業としていますので、どのような場合に使えるのかなどの詳しい説明をしてもらえます。

直販での加入は?

直販とは保険代理店を挟まずに保険会社で直接保険に加入することです。営業担当に会うことはなく、コールセンターの担当者などと遠隔でやり取りをします。

自分に合わせて適切な補償内容を組み合わせられる自由度の高さがありますので、適切な火災保険が完全に理解できている場合はおすすめの方法です。

まとめ

いかがでしたでしょうか。火災保険の最適な選び方と、保険料を抑える方法を見てきました。

火災保険は、長い目で見れば決して安い買い物ではありません。

ご自身が必要とする補償内容と保険料の兼ね合いを見て、加入するように心がけましょう。

※2023年1月時点の情報です

監修:ファイナンシャルプランニング技能士 垣内結以