тї╗уЎѓС┐ЮжЎ║ТђфТѕЉсѓётЁЦжЎбсЂФтѓЎсЂѕсѓІС┐ЮжЎ║

тї╗уЎѓС┐ЮжЎ║№╝ѕсЂёсѓісѓЄсЂєсЂ╗сЂЉсѓЊ№╝ЅсЂесЂ»уЌЁТ░ЌсЂФсЂфсЂБсЂЪТЎѓсѓёТђфТѕЉсѓњсЂЌсЂЪТЎѓсЂФсЂІсЂІсѓІТ▓╗уЎѓУ▓╗сЂ«У▓аТІЁсѓњУ╗йТИЏсЂЎсѓІсЂЪсѓЂсЂФСйюсѓЅсѓїсЂЪС┐ЮжЎ║сЂДсЂЎсђѓ

тіатЁЦтЅЇсЂФуЪЦсЂБсЂдсЂісЂЈсЂЊсЂе

тї╗уЎѓС┐ЮжЎ║сЂесЂ»№╝Ъ

уЌЁТ░Ќсѓёсѓ▒сѓгсЂДтЁЦжЎбсЃ╗ТЅІУАЊсЂфсЂЕсЂ«Т▓╗уЎѓсѓњсЂЌсЂЪжџЏсЂФсђЂухдС╗ўжЄЉсѓњтЈЌсЂЉсѓЅсѓїсѓІсЂ«сЂїтї╗уЎѓС┐ЮжЎ║сЂДсЂЎсђѓ

сѓфсЃЌсѓисЃДсЃ│сЂДсЂѓсѓІуЅ╣у┤ёсѓњС╗ўтіасЂЌсЂЪта┤тљѕсЂФсЂ»сђЂТГ╗С║АС┐ЮжЎ║жЄЉсѓёт«џсѓЂсѓЅсѓїсЂЪуЌЁТ░ЌсЂФсЂфсЂБсЂЪжџЏсЂ«СИђТЎѓжЄЉсѓњтЈЌсЂЉтЈќсѓїсЂЙсЂЎсђѓ

уЌЁТ░Ќсѓёсѓ▒сѓгсЂДТ▓╗уЎѓсѓњтЈЌсЂЉсѓІТЎѓсЂ»тЁгуџётї╗уЎѓС┐ЮжЎ║сѓёжФўжАЇуЎѓжціУ▓╗тѕХт║дсѓњТ┤╗ућесЂДсЂЇсЂЙсЂЎсЂїсђЂтЁгуџётѕХт║дсЂДсѓФсЃљсЃ╝сЂДсЂЇсЂфсЂётѕєсѓњТ░ЉжќЊсЂ«тї╗уЎѓС┐ЮжЎ║сЂДУБюсЂёсЂЙсЂЌсѓЄсЂєсђѓ

тї╗уЎѓС┐ЮжЎ║сЂ«С┐ЮжџютєЁт«╣

тї╗уЎѓС┐ЮжЎ║сЂ«С┐ЮжџютєЁт«╣сЂ»тЁЦжЎбсЃ╗ТЅІУАЊухдС╗ўжЄЉсЂїсЃАсѓцсЃ│сЂДсђЂуЅ╣у┤ёсЂесЂЌсЂдТГ╗С║АС┐ЮжџюсѓёсЂїсѓЊС┐ЮжџюсЂфсЂЕсѓњС╗ўтіасЂДсЂЇсЂЙсЂЎсђѓтЁЦжЎбсѓёТЅІУАЊсЂасЂЉсЂДсЂ»сЂфсЂЈсђЂТГ╗С║АсЂФсѓѓтѓЎсЂѕсЂЪсЂёсђЂуЅ╣т«џсЂ«уЌЁТ░ЌсЂФсЂфсЂБсЂЪТЎѓсЂ«С┐ЮжџюсѓњТЅІтјџсЂЈсЂЌсЂЪсЂёсЂесЂёсЂБсЂЪта┤тљѕсЂ»сђЂуЅ╣у┤ёсѓњУ┐йтіасЂЌсЂдсЂЈсЂасЂЋсЂёсђѓ

тіатЁЦсЂЎсѓІсЃАсЃфсЃЃсЃѕсЂесЃЄсЃАсЃфсЃЃсЃѕ

сЃАсЃфсЃЃсЃѕ

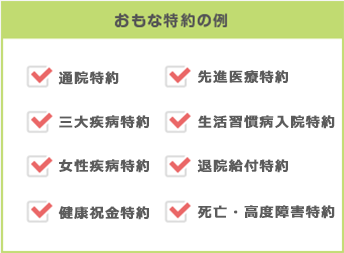

- тЁЦжЎбсѓёТЅІУАЊсЂфсЂЕсЂФсЂІсЂІсѓІУ▓╗ућесѓњС┐ЮжЎ║сЂДсѓФсЃљсЃ╝сЂДсЂЇсѓІсЂ«сЂДсђЂт«ХУеѕсЂИсЂ«У▓аТІЁсѓњТИЏсѓЅсЂЏсѓІ

- тЁѕжђ▓тї╗уЎѓсЂфсЂЕсђЂтЁгуџётї╗уЎѓС┐ЮжЎ║сЂїСй┐сЂѕсЂфсЂёТ▓╗уЎѓсѓњсЂЌсЂдсѓѓУ▓аТІЁсѓњУ╗йТИЏсЂДсЂЇсЂдт«Ѕт┐Ѓ

- СИђТЎѓжЄЉтЈЌсЂЉтЈќсѓісЂФсѓѕсѓітЃЇсЂЉсЂфсЂёжќЊсЂ«тЈјтЁЦУБюсЂдсѓЊсЂїсЂДсЂЇсѓІ

сЃЄсЃАсЃфсЃЃсЃѕ

- тцџсЂЈсЂїТјЏсЂЉТЇесЂдтъІсЂ«тЋєтЊЂсЂДУ▓»УЊёсѓњуЏ«уџёсЂесЂЌсЂдсЂёсѓІС║║сЂФсЂ»СИЇтљЉсЂЇ

- С┐ЮжЎ║ТюЪжќЊсЂїТ║ђС║єсЂЎсѓІсЂесђЂС┐ЮжџюсЂїсЂфсЂЈсЂфсЂБсЂдсЂЌсЂЙсЂє

- Тћ»ТЅЋТЮАС╗ХсЂФУЕ▓тйЊсЂЌсЂфсЂёта┤тљѕсЂ»сђЂухдС╗ўжЄЉсѓњтЈЌсЂЉтЈќсѓїсЂфсЂё

уе«жАъсЂеуЅ╣тЙ┤

тї╗уЎѓС┐ЮжЎ║сЂ»тцДсЂЙсЂІсЂФтѕєсЂЉсѓІсЂесђїухѓУ║Фтї╗уЎѓС┐ЮжЎ║сђЇсЂесђїт«џТюЪтї╗уЎѓС┐ЮжЎ║сђЇсЂїсЂѓсѓісЂЙсЂЎсђѓсЂЙсЂЪсђЂтЦ│ТђДуЅ╣ТюЅсЂ«уЌЁТ░ЌсЂФсЂфсЂБсЂЪжџЏсЂФТЅІтјџсЂёС┐ЮжџюсЂїтЈЌсЂЉсѓЅсѓїсѓІсђїтЦ│ТђДС┐ЮжЎ║сђЇсѓѓсЂісЂЎсЂЎсѓЂсЂДсЂЎсђѓ

ухѓУ║Фтї╗уЎѓС┐ЮжЎ║

С┐ЮжЎ║ТќЎсЂ»тИИсЂФСИђт«џсЂДсђЂС┐ЮжџюсЂїСИђућЪТХ»уХџсЂЈсЂ«сЂїуЅ╣тЙ┤сЂДсЂЎсђѓУђЂтЙїсЂ«тї╗уЎѓУ▓╗сЂїт┐ЃжЁЇсЂфТќ╣сЂФтљЉсЂёсЂдсЂёсЂЙсЂЎсђѓ

т«џТюЪтї╗уЎѓС┐ЮжЎ║

ТюѕсђЁсЂ«С┐ЮжЎ║ТќЎсЂ»ухѓУ║ФС┐ЮжЎ║сЂеТ»ћУ╝ЃсЂЌсЂдт«ЅсЂёсЂДсЂЎсЂїсђЂтіатЁЦт╣┤жйбсЂїСИісЂїсѓІсЂФсЂцсѓїсЂдС┐ЮжЎ║ТќЎсЂїСИісЂїсЂБсЂдсЂёсЂЇсЂЙсЂЎсђѓ

тЦ│ТђДС┐ЮжЎ║

тЦ│ТђДС┐ЮжЎ║сЂ»сђЂтЦ│ТђДуЅ╣ТюЅсЂ«уЌЁТ░ЌсЂДТ▓╗уЎѓсѓњтЈЌсЂЉсЂЪжџЏсђЂТЅІтјџсЂёС┐ЮжџюсЂїтЈЌсЂЉсѓЅсѓїсѓІсЂесЂёсЂєтЦ│ТђДтљЉсЂЉсЂ«С┐ЮжЎ║сЂДсЂЎсђѓтЦ│ТђДуЅ╣ТюЅсЂ«уЌЁТ░ЌС╗ЦтцќсЂ«уЌЁТ░Ќсѓёсѓ▒сѓгсѓњсЂЌсЂЪжџЏсѓѓухдС╗ўжЄЉсѓњтЈЌсЂЉсѓЅсѓїсЂЙсЂЎсђѓ

жЂИсЂ│Тќ╣сЂ«сЃЮсѓцсЃ│сЃѕ

тї╗уЎѓС┐ЮжЎ║сѓњжЂИсЂХтЅЇсЂФ

ТюђУ┐ЉсЂ»тї╗уЎѓсЂ«ТіђУАЊжђ▓ТГЕсЂФсѓѕсЂБсЂдсђЂтЁЦжЎбТюЪжќЊсЂ»уЪГуИ«сЂЋсѓїсЂдсЂёсЂЙсЂЎсђѓсЂЌсЂІсЂЌсђЂжЄЇуЌЄсЂ«та┤тљѕсЂФсЂ»жЋиТюЪтЁЦжЎбсЂїт┐ЁУдЂсЂесЂфсѓісђЂсЂЮсЂ«жќЊтЃЇсЂЈсЂЊсЂесЂїсЂДсЂЇсЂЙсЂЏсѓЊсђѓ

сЂЙсЂЪсђЂУЄфућ▒Уе║уЎѓсЂДсЂѓсѓІтЁѕжђ▓тї╗уЎѓсѓњтѕЕућесЂЌсЂЪта┤тљѕсђЂТ▓╗уЎѓУ▓╗сЂ»тЁежАЇУЄфти▒У▓аТІЁсЂДсЂЎсђѓ

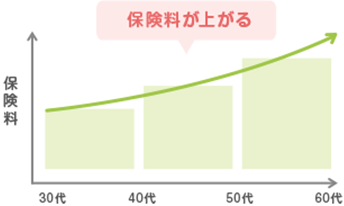

тї╗уЎѓтѕХт║дсѓёТ▓╗уЎѓтєЁт«╣сЂ»ТЌЦсђЁтцЅтїќсЂЌсЂдсЂёсЂЈсЂ«сЂДсђЂтї╗уЎѓС┐ЮжЎ║сЂ»сѓѕсѓіТќ░сЂЌсЂётЋєтЊЂсѓњТјбсЂЌсђЂт«џТюЪуџёсЂфУдІуЏ┤сЂЌсѓњсЂісЂЎсЂЎсѓЂсЂЌсЂЙсЂЎсђѓ

тї╗уЎѓС┐ЮжЎ║сѓњжЂИсЂХжџЏсЂ«сЃЮсѓцсЃ│сЃѕ

уЅ╣т«џсЂ«уЌЁТ░ЌсЂФтѓЎсЂѕсѓІуЅ╣у┤ё

уЅ╣у┤ёсЂ»тЇўСйЊсЂДсЂ«сЂіућ│сЂЌУЙ╝сЂ┐сЂ»сЂДсЂЇсЂџсђЂсѓфсЃЌсѓисЃДсЃ│сЂесЂЌсЂдС╗ўсЂЉсЂЙсЂЎсђѓуЅ╣у┤ёсЂФсЂ»ТДўсђЁсЂфуе«жАъсЂїсЂѓсѓісђЂсЂЪсЂЈсЂЋсѓЊС╗ўсЂЉсѓІсЂ╗сЂЕт«Ѕт┐ЃсЂІсѓѓсЂЌсѓїсЂЙсЂЏсѓЊсђѓсЂЌсЂІсЂЌсђЂсЂЮсЂ«тѕєС┐ЮжЎ║ТќЎсЂїжФўсЂЈсЂфсЂБсЂдсЂЌсЂЙсЂєсЂЪсѓЂсђЂт┐ЁУдЂсЂфсѓѓсЂ«сЂасЂЉсѓњС╗ўтіасЂЌсЂдсЂЈсЂасЂЋсЂёсђѓ

ухѓУ║Фтї╗уЎѓС┐ЮжЎ║сЂет«џТюЪтї╗уЎѓС┐ЮжЎ║сЂ«Т»ћУ╝Ѓ

ухѓУ║Фтї╗уЎѓС┐ЮжЎ║сЂ«та┤тљѕсЂ»Т║ђТюЪсЂїсЂфсЂЈсђЂСИђућЪТХ»тї╗уЎѓС┐ЮжџюсѓњуХЎуХџсЂДсЂЇсЂЙсЂЎсђѓСИђТќ╣сђЂТЏ┤Тќ░тъІсЂ«т«џТюЪтї╗уЎѓС┐ЮжЎ║сЂ»ТЏ┤Тќ░сЂДсЂЇсЂдсѓѓт╣┤жйбтѕХжЎљсЂїУеГсЂЉсѓЅсѓїсЂдсЂёсѓІта┤тљѕсЂїсЂѓсѓісЂЙсЂЎсђѓ

ТЏ┤Тќ░сЂ«т╣┤жйбтѕХжЎљсЂ»тљёуцЙжЂЋсЂёсЂЙсЂЎсЂ«сЂДС║ІтЅЇсЂФуб║УфЇсЂЌсЂдсЂЈсЂасЂЋсЂёсђѓ

| ухѓУ║Фтї╗уЎѓС┐ЮжЎ║сЂ«та┤тљѕ | т«џТюЪтї╗уЎѓС┐ЮжЎ║сЂ«та┤тљѕ | |

|---|---|---|

| тЦЉу┤ёУђЁ | 30ТГ│ ућиТђД | 30ТГ│ ућиТђД |

| тЁЦжЎбТЌЦжАЇ | 10,000тєє№╝ѕ60ТЌЦтъІ№╝Ѕ | 10,000тєє№╝ѕ60ТЌЦтъІ№╝Ѕ |

| ТЅІУАЊухдС╗ўжЄЉ | 1тЏъ 20СИЄтєєсЃ╗5СИЄтєє | 1тЏъ 20СИЄтєєсЃ╗5СИЄтєє |

| тЁѕжђ▓тї╗уЎѓуЅ╣у┤ё | ТюЅ | ТюЅ |

| С┐ЮжЎ║ТюЪжќЊ | ухѓУ║Ф | 10т╣┤ |

| С┐ЮжЎ║ТќЎТЅЋУЙ╝ТЕЪжќб | ухѓУ║Ф | 10т╣┤ |

| С┐ЮжЎ║ТќЎ | 3,477тєє№╝ѕТюѕТЅЋ№╝Ѕ | 30ТГ│№╝џ2087тєє№╝ѕТюѕТЅЋ№╝Ѕ 40ТГ│№╝џ2,678тєє№╝ѕТюѕТЅЋ№╝Ѕ 50ТГ│№╝џ4,407тєє№╝ѕТюѕТЅЋ№╝Ѕ 60ТГ│№╝џ6,467тєє№╝ѕТюѕТЅЋ№╝Ѕ 70ТГ│№╝џ10,507тєє№╝ѕТюѕТЅЋ№╝Ѕ |

Рђ╗СИіУеўжЄЉжАЇсЂ»сђЂсЃбсЃЄсЃФсѓ▒сЃ╝сѓ╣сЂесЂЌсЂду«ЌтЄ║сЂЌсЂЪтЈѓУђЃтђцсЂДсЂѓсѓісђЂуЅ╣т«џсЂ«С┐ЮжЎ║тЋєтЊЂсЂ«С┐ЮжЎ║ТќЎсѓњУеѕу«ЌсЂЌсЂЪсѓѓсЂ«сЂДсЂ»сЂѓсѓісЂЙсЂЏсѓЊсђѓ

тї╗уЎѓС┐ЮжЎ║сЂ«ТјДжЎц

тї╗уЎѓС┐ЮжЎ║сЂ«С┐ЮжЎ║ТќЎсЂ»сђЂТЅђтЙЌТјДжЎцсЂ«т»ЙУ▒АсЂДсЂЎсђѓТќ░тЦЉу┤ё№╝ѕт╣│Тѕљ24т╣┤1Тюѕ1ТЌЦС╗ЦтЙїсЂФтЦЉу┤ёсЂЌсЂЪС┐ЮжЎ║№╝ЅсЂ«та┤тљѕсђЂсђїС╗ІУГитї╗уЎѓС┐ЮжЎ║ТќЎсђЇсЂФУЕ▓тйЊсЂЌсЂЙсЂЎсђѓ

ТјДжЎцжАЇсЂ»ТюђжФў4СИЄтєєсЂДсђЂт╣┤жќЊсЂ«Тћ»ТЅЋС┐ЮжЎ║ТќЎсЂФсѓѕсЂБсЂдУеѕу«Ќт╝ЈсЂїуЋ░сЂфсѓісЂЙсЂЎсђѓ