老後資金を保険の節税効果や返戻金などで賢く貯める方法

2024年1月5日

皆さんは老後資金の準備をされていますか。少子高齢化問題を抱えた日本では、年金受給時期の繰り上げや年金給付額の減額など、老後生活を心配する話題が尽きません。現役世代の方々は、老後の生活がどうなっていくのか、不安に感じている方は多いのではないでしょうか。

一般的に老後とは65歳以上の生活を指しますが、65歳で定年を迎えても、平均寿命が80歳近くになっている現在の日本では、定年後の約20年もの間の生活のやりくりをしなければなりません。

老後の生活を支えるために必要な資金は、1,500万円あれば足りるのではないか、または3,000万円以上が必要なのではないかなど、情報が乱立しているため、どのくらいの額を貯金すればいいのかいまいちわかりづらいのではないのでしょうか。

そこで今回の記事では、老後資金の貯め方についてどんな方法があるのかご説明します。

老後にかかる費用を計算する3ステップ

そもそも、老後生活に一体いくらかかるのか、検討をつけなければ話が進みません。読者の皆さんは年齢も収入も様々かと思いますが、下記の図式を参照して老後にかかる費用を計算してみましょう。

ステップ1:老後の生活水準の変化を把握する

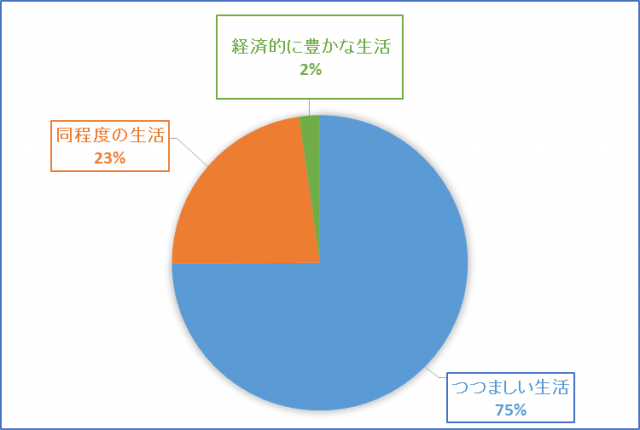

生命保険文化センターの令和4年度に公開された最新版の『生活保障に関する調査』によれば、自分の老後が経済的にどのように変化すると考えているかを見ると、

つつましい生活:63.9%

同程度の生活:26.5%

経済的に豊かな生活:2.3%

となっており、多くの方が今より贅沢をせず、つつましい生活をしていくであろうと思っています。65歳で収入が途絶え、年金生活をしていくのであれば、当然と言えば当然の回答かもしれませんね。

参照:『令和4年度 生活保障に関する調査|生活保険文化センター』

ステップ2:老後にかかる最低日常生活費用の相場を把握する

夫婦2人で老後生活を送るための最低日常生活費を尋ねる調査では、以下の平均額と割合になりました。

平均額:23.2万円

20~25万円未満:28.3%

25~30万円未満:14.3%

30~40万円未満:19.1%

「20~25 万円未満」と回答した人が最も多いですが、「わからない」と回答した人もたくさんいます。

ステップ3:上記の情報を把握した上で、老後生活に必要な金額を計算する

老後の生活にかかる費用の計算式は下記の形で求めることができます。

・平均寿命(※) − 65歳(もしくは退職年齢)= 老後生活の期間(年)

・毎月の生活費 × 12(ヵ月) × 老後生活の期間 = 老後にかかる費用

※平均寿命は男性約81歳、女性約87歳(令和4年簡易生命表より)

例えば、男性の平均寿命を81歳で計算すると老後の生活期間は16年です。次に毎月の生活費は、最低生活基準である23.2万円の場合と、”ゆとりある老後生活”を送るために必要な生活費の37.9万円の場合にわけて見ていきましょう。(参照:「ゆとりある老後生活費」)。

【最低資金の場合】23.2万円 × 12ヶ月 × 16年 = 4,454.4万円

【ゆとりある生活】37.9万円 × 12ヶ月 × 16年 = 7,276.8万円

いかがでしたか。想像よりも高い、驚くような数字が出たと思う方もいらっしゃるでしょう。しかし、そもそもこの『ゆとりある生活』とは一体どのようなものなのでしょうか。

補足:ゆとりある老後生活費では月々平均37.9万円かかる

ゆとりある生活を送りたい場合は、最低日常生活費だけでは足りない場合があります。

生命保険文化センターの令和4年度「生活保障に関する調査」によると、老後のゆとりのための上乗せ額の平均は14.8 万円でした。

最低日常生活費の平均23.2万円と合算すると、37.9万円(※サンプルごとに合計した値の平均値)と公表されています。(参考:生命保険文化センター「老後の生活費はいくらくらい必要と考える?」)

平均額は前回の調査のときよりも増えていることがわかります。

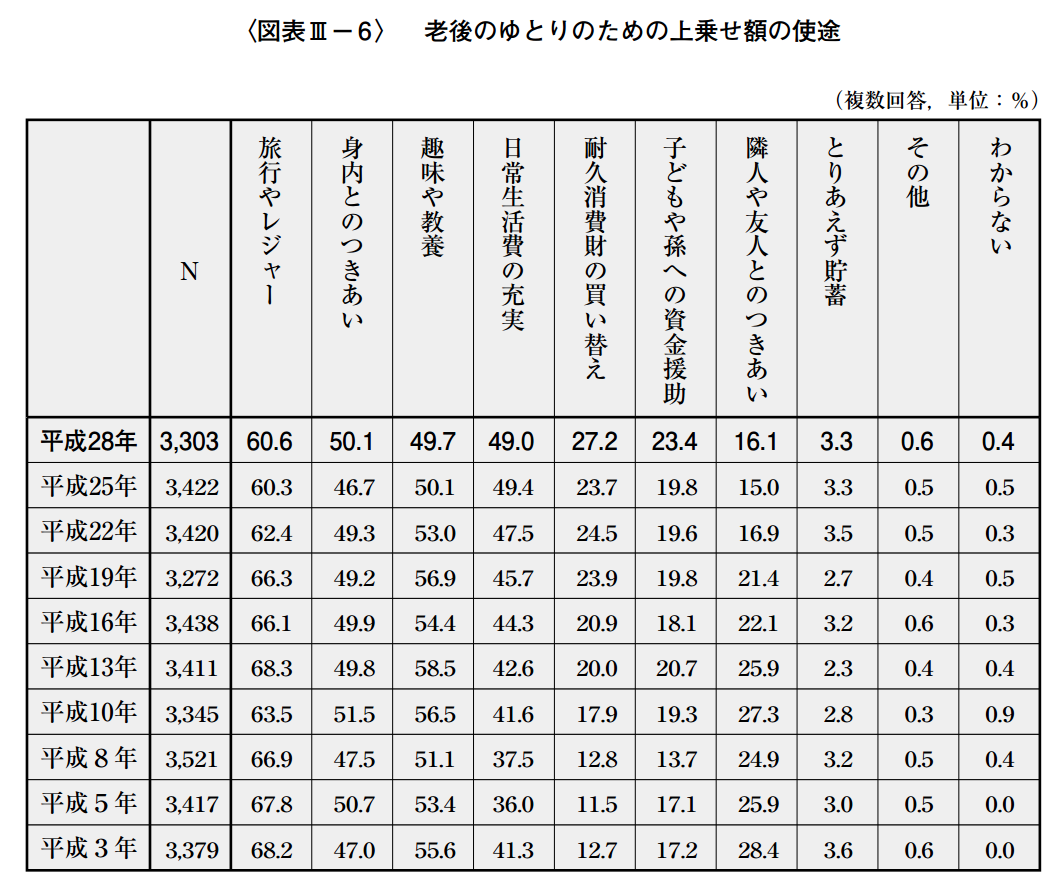

上乗せ金額の使途とは

ゆとりのための上乗せ額は、具体的に何に使いたいと考えているのでしょうか?使途に関する回答結果は以下です。

旅行やレジャーに使いたいと考えている方が多いようです。必要最低限の生活だけではなく旅行やレジャー、趣味や教養、身内とのつきあいを充実させたい方は、できるだけ多くの老後資金を準備しておいたほうが安心でしょう。

老後に年収がなくなっても生活を変えるのは難しい現実

老後を迎える前にゆとりのある暮らしをしていた方は、退職後に収入が減っても、生活水準を下げることができないものです。仕事をする時間がなくなることで、むしろ必然的に生活や余暇にお金をかけてしまうことも考えられます。老後の生活費でかかる費用は、余裕をもって見積もるべきです。

もし年金や退職金、また将来的な貯蓄額の予測がついているのであれば、その数字から考えてみましょう。

老後資金を確保する7つの方法

では、先ほど計算した老後の生活に必要な資金をどのように確保すればいいのでしょうか。以下、老後資金を確保する方法を紹介していきます。

方法1:企業の退職金

退職金は貴重な老後生活資金です。一度、会社の退職金制度と額を確認してみましょう。

退職金の計算方法は企業によって異なります。主に以下の種類があります。

- ・定額制…勤続年数によって決まる

- ・基本給連動型…基本給と勤続年数によって計算する

- ・別テーブル制…役職や等級で変動する

- ・ポイント制…勤続年数や貢献度などに応じて会社がポイントを付与して決める

方法2:年金

年金1:国民年金

国民年金の加入者は毎月、保険料を納めていますが、その代わりに老後になると国から年金が支給されます。

令和5年4月からの年金支給額は67歳以下の方で月額6万6,250円(満額)です。夫婦2人で満額受け取れる場合、13万2,500円となります。

最低日常生活費が月額23.2万円なので、9万9,500円不足することになり、貯蓄などでカバーするしかありません。

年金2:厚生年金

令和5年4月分からの厚生年金(67歳以下の場合で、平均的な収入のある夫婦2人分)の年金額は月額22万4,482円です。

あと少し貯蓄があれば最低日常生活費の月額23.2万円を用意できます。

ただ、ゆとりのある老後を送りたい方は、年金以外での準備が必要になりますね。

参考:日本年金機構「令和5年4月分からの年金額等について」

方法3:個人型確定拠出年金(iDeCo)

個人型確定拠出年金(iDeCO)とは、国の年金とは別に個人で用意する年金制度です。

月々の掛金は加入者が決めた上で、定期預金、投資信託、保険商品などの金融商品から選んで資産運用を行います。

そのため、個人型確定拠出年金(iDeCo)で支給される年金額は加入者の運用実績次第です。

個人型確定拠出年金は掛金の全額が所得控除に含まれたり、運用益に対して税金がかからなかったりするメリットを持つ一方、基本的に60歳まで引き出せないなどのデメリットを持ちあわせています。

しっかりした資金計画を立てることができれば、個人型確定拠出年金は老後の資金を貯めるためのいいツールと言えるでしょう。

方法4:投資系運用商品

株やFXなどの投資で、資産を運用していく方法もあります。うまくいけば、大きな利益を手にすることができ、老後資金の足しになるかもしれません。

しかし、これらはリスクを伴います。信頼できる専門家に話を聞くか、ある程度知識を得た上で運用するのがいいでしょう。

方法5:貯金

上記以外の方法だと、自ら貯金をするという選択もあります。ただ、つい目の前の支出がかさんでしまい、老後の資金は後回しということになりかねません。

定期預金や保険の活用など、うまく資産をわけていくことが、より良い資産設計をするコツです。どういう貯め方が自分にあっているのか、一度立ち止まって考えてみましょう。

また、上手に貯金をするために、目標金額を設定することをおすすめします。漠然とお金を貯めていくよりも目標が明確なほうが、貯金しやすいためです。

方法6:再雇用

一度退職した企業に、再雇用してもらえる可能性もあります。それが難しいのであれば、アルバイトなどをしてみるのも手です。

肉体作業は難しいと思いますので、デスクワーク系の仕事を探して無収入の期間をできるだけ作らないという工夫も必要でしょう。

方法7:支出を減らす

老後資金を積み立てることと同じくらい支出を減らすことは大切です。しかし、生活水準をいきなり下げることは難しいので、老後を迎える前に生活費を抑えるポイントを知るべきでしょう。

生活費を抑えるためには、まずは家計簿を作成して収支の内容を記載する習慣をつけてください。家計簿を作成したら、生活費に優先順位をつけ、優先度の低い費用から節約するようにしましょう。

高齢者が利用できる社会保障制度

老後は何かと医療費がかさむと思いますが、高齢者になると「介護保険」、「後期高齢者医療制度」が適用されるため、介護にかかる費用や医療費を安く抑えることができます。

- ・介護保険:40歳以上の方が自動加入する社会保険制度。受給要件を満たすと介護保険を利用できる。

- ・後期高齢者医療制度:75歳以上の方と一定の障害がある65歳から74歳までの方が加入する医療保険。75歳以上の医療費負担額は1割(現役並みの所得がある方は3割)。

保険を活用した老後資金の貯め方

ここからは、保険をどのように活用して貯めていくかを考えてみましょう。保険は貯蓄型保険と掛け捨て型保険の2種類にわけることができます。まず、押さえておきたい保険のタイプを簡単に説明します。

貯蓄型保険は、支払った金額を積み立てられる商品です。様々な利率のものがあり、払込期間が終わった時点で払込金額より多く貯まっているもの、ほぼ同額貯まっているもの、下回るもの、とわかれます。

掛け捨て型保険は保険料を積み立てることができない商品です。安い保険料で高額な保険金額を設定できますが、老後資金を貯めるのには適していません。老後資金のために保険を活用するなら貯蓄型保険を選びましょう。

貯め方1:利率の高い保険を選ぼう

貯蓄の利率が高ければいいというものではなく、利率の低いものに関しては特約が付いていて、病気の保障が手厚かったり、死亡保障額が高かったりと様々なメリットがあります。ただし、老後資金を貯める目的で言えば、利率の高いものが適しているでしょう。

貯め方2:どのくらいのお金を保険に回すか考えよう

考え方としては、保険に回すお金と、銀行口座に入れるお金にわけてみることです。毎月の収支を計算して、確実に余る金額を保険に回してください。保険は、長期でお金を保険会社へ預けていくことになるため、転職や出産など収入や支出に関する変化が起きても対応できるように設定しましょう。

貯め方3:貯蓄機能のある保険商品を把握しよう

では、貯蓄型の保険にはどのような商品があるのでしょうか。

貯蓄機能のある保険1:養老保険

養老保険は生命保険の一種であり、保険期間中、死亡保障を受けられると同時に、満期時に死亡保険金と同額の保険金を受け取ることができます。死亡保障と同時に老後資金を確保したい方におすすめの保険です。

<メリット>

・満期時には満期保険金を受け取ることができる

・満期保険金は死亡給付金と同じ

・貯蓄性が高い

<デメリット>

・保険料が高い

・一生涯保障されるわけではない

・保険の見直しがしにくい

・インフレしてしまうと、価値が下がってしまう

・金利が低い

養老保険のメリット・デメリットは以上のようなものがあります。

貯蓄機能のある保険2:低解約返戻金型終身保険

低解約返戻金型終身保険は、貯蓄型保険の中でも保険料が安いことが魅力であり、被保険者の死亡時に死亡保険金が支払われます。保険料が安い代わりに、払込期間終了前に解約すると解約返戻金の返戻率が100%を切ってしまいます。ただし、それ以降は解約返戻金が上がるため、保険料を抑えながら老後のために積み立てたい方におすすめです。

<メリット>

・保険料払込期間中の解約返戻金は安いが、それ以降に一気に上がる

・通常の終身保険と比べて保険料が安い

<デメリット>

・保険料払込期間中に解約すると損をする

・保険の見直しがしにくい

低解約返戻金型終身保険のメリット・デメリットは以上のようなものがあります。

貯蓄機能のある保険3:変額保険

変額保険は、保険会社の運用次第で返戻金の額が変動するタイプの保険です。運用実績次第では、返戻金が大きくなる可能性もありますが、運用が上手くいかなった場合は少なくなるリスクがあります。

<メリット>

・インフレ対策になる

・死亡保険金には最低保証がある

<デメリット>

・運用不調による減額がある

・デフレに弱い

変額保険のメリット・デメリットは以上のようなものがあります。

貯蓄機能能ある保険4:個人年金保険

個人年金保険とは、老後資金を増やすことを目的とした保険です。年金開始時期になると、これまで払い込んだ保険料を元に年金を受け取れます。受け取り前に死亡した場合は、死亡給付金が支払われる仕組みです。

<メリット>

・銀行の利率よりもいい

・個人年金保険料控除が受けられる

<デメリット>

・途中で解約したら元本割れになる

・保険会社が破綻したら保障が一部カットされてしまう

個人年金保険のメリット・デメリットは以上のようなものがあります。

保険を使って老後資金を貯蓄するのに向いている人

保険を使って老後資金を貯蓄するのに向いているのは、以下の条件に該当する人です。

- ・保険に加入し、保障を受けながらお金を貯めたい人

- ・自分の計画性や意思の力だけでは、貯金できる気がしない人

- ・老後資金を貯める上で、生命保険料控除を活用したい人

意志の力だけで老後の貯蓄を貯めるのは難しいかもしれません。人間はどうしても余裕があるときには贅沢をしたくなってしまう生き物です。

うまく保険の制度を利用して、老後の生活のための資金を貯めていきましょう。

年齢別|老後資金の確保に向いている保険の選び方

年代別にわけて、具体的に見ていきましょう。

選び方1:20代が選ぶべき保険のタイプ

独身の場合

20代の独身の方は、収入は高くなくとも、自由に使えるお金が多い方が大半でしょう。「老後はまだ先のことで、イメージできない。」という言葉が聞こえてきそうですが、老後資金を蓄える上で早過ぎることはありません。今から老後の貯金をしていきましょう。

まだ身体が健康であり、長く支払期間を設けることができることを考えると、保険商品の選択肢は多いです。長く使える終身保険や、終身の医療保険などに20代から入っておくと安心でしょう。また、老後のためには利率の高い外貨建て保険なども、20代のうちに入っておけば、支払金額に対し受給金額が上回る時期が早くなります。

既婚者の場合

まだ収入が高くない時期に結婚や出産を迎えると、なかなか経済面でゆとりを持ちにくいです。また、家庭を守る責任もあるため、保険料の安い低解約返戻金型終身保険に入ることをおすすめします。

年齢を重ね、子供が大きくなったり、出世して給料が上がったりした際に、保険に回す金額を増やすといいでしょう。

選び方2:30代が選ぶべき保険のタイプ

独身の場合

仕事や収入面で、ゆとりが出てくる頃です。自由に使うことができるお金があるうちに、老後資金の蓄えを始めておきましょう。若いほど保険料は安くなるため、早めに終身保険や低解約返戻金型終身保険など貯蓄型保険に入っておくことをおすすめします。

また、働き盛りであるがゆえに、体調を崩す方も出てきます。がん保険や医療保険に加入しておくと安心でしょう。

既婚者の場合

出産、引っ越しなどライフイベントが多く発生しやすい時期です。それに伴い、家計の収支も変化してくるでしょう。子供が小さいうちは、家族の生活を守るため高額な死亡保障が必要になります。自分の老後生活だけでなく、子供の教育費用など、先を見据えた貯蓄が大切です。学資保険と死亡保険、老後資金を貯めるための保険をわけて考え、それぞれで加入しておくといいでしょう。

また、妊娠・出産を希望している女性は、女性特有の病気に対応している医療保険に入っておくと安心です。

選び方3:40代が選ぶべき保険のタイプ

独身の場合

仕事では、管理職など責任のある立場になることが増えてくる時期です。年齢が上がるごとに病気にかかりやすくなりますから、医療保障のついた保険に加入することをおすすめします。老後まで約20年です。年に50万円~100万円を保険で積み立てることができていれば、60代には1,000万円の貯蓄ができます。

お金にゆとりが出てくる時期でもあるので、気持ち多めに老後資金のための保険にお金を回すようにしましょう。

既婚者の場合

子供が少し大きくなり、住宅ローンを抱えている方もいるでしょう。住宅ローンを組む際は団体信用生命保険に加入するため、自分に万が一のことがあっても家族に家を残せます。死亡保険に加入している方は、保険金額を少し減らせます。

その一方で、浮いたお金を老後の資金のために終身保険や個人年金保険に回すといいでしょう。

選び方4:50代〜65歳が選ぶべき保険のタイプ(独身・既婚者)

いよいよセカンドライフと言われる老後生活が目前です。子供が社会人になれば養育費はいらなくなるので、家族のための保障は減らしましょう。病気のリスクが高まるため、医療保険やがん保険を検討するのがおすすめです。

個人年金保険は、この時期から入ると利回りがあまりよくない場合があります。しっかりと吟味して選びましょう。

老後資金だけでなく相続にも備えておく必要がある

相続時に親族が揉めてしまうこともあります。馴染みのない方が多いでしょうが、前もって考えておきましょう。

争いを避ける

例えば、持ち家がある、または土地を所有している場合、取りわけはどうなるでしょうか。遺言を残していればいいものの、残していないケースも多く混乱を招きかねません。不動産は資産の大半が分割しづらく、揉める原因になりやすいです。

その点、保険はお金の取り分をあらかじめ決めることができます。保険契約時に受取人を指定でき、途中で変更することも可能です。死亡保険金は受取人固有の財産とみなされ、遺産分割協議の際は対象財産になりません。

相続税対策

税金対策にも目を向けることが必要です。家やお金を渡す際、贈与税や相続税が発生し、支払いが負担になってしまうことが考えられます。そこで、対策の一つとして、生命保険を活用することです。生命保険金は、【500万円×法定相続人の数】が非課税になります。

使う予定のないお金を銀行に預けたままの方は、終身保険に加入し対策をしておくことをおすすめします。

まとめ

老後資金の貯め方のポイントが掴めてきたのではないでしょうか。一見、難しそうでも、ポイントさえ掴めば、誰でも簡単にできることです。

何よりも重要なポイントは、早い時期から考えて準備しておくことです。しっかりと備えておけば、「老後は毎日が休日」とも言えます。時間にゆとりが生まれ、趣味を作り、楽しいセカンドライフを過ごすことも夢ではありません。

うまく資産をわけ、コツを掴んで、素敵な老後生活を送りましょう。今後の老後生活の貯蓄方法を考える際に、ぜひお役立てください。

また、老後資金の相談は、ファイナンシャルプランナーに頼むことをおすすめします。当記事で紹介した保険商品に詳しいだけでなく、資産運用に関する知識にも長けているので、老後資金でお悩みの方は一度、相談してみてはいかがでしょうか。

※2023年9月時点の情報です

監修:ファイナンシャルプランニング技能士 垣内結以