еҢ»зҷӮдҝқйҷәеҲ¶еәҰгҒЁгҒҜпҪңдё»гҒӘзЁ®йЎһгҒЁпј”гҒӨгҒ®зү№еҫҙ

2023е№ҙ9жңҲ8ж—Ҙ

еҢ»зҷӮдҝқйҷәеҲ¶еәҰпјҲгҒ„гӮҠгӮҮгҒҶгҒ»гҒ‘гӮ“гҒӣгҒ„гҒ©пјүгҒЁгҒҜгҖҒзӣёдә’жү¶еҠ©гҒ®зІҫзҘһгҒ®гӮӮгҒЁгҖҒз—…ж°—гӮ„гӮұгӮ¬гҒ§еҢ»зҷӮж©ҹй–ўгҒ«еҸ—иЁәгҒ—гҒҹйҡӣгҒ«зҷәз”ҹгҒ—гҒҹеҢ»зҷӮиІ»гҒ®дёҖйғЁгӮ’дҝқйҷәиҖ…гҒҢзөҰд»ҳгҒҷгӮӢдҝқйҷәгҒ®гҒ“гҒЁгҒ§гҖҒй•·жңҹе…ҘйҷўгӮ„й«ҳйЎҚгҒӘеҢ»зҷӮиІ»гҒҢиў«дҝқйҷәиҖ…гҒ®иІ жӢ…гҒЁгҒӘгӮӢгҒ“гҒЁгӮ’йҒҝгҒ‘гӮӢгҒҹгӮҒгҒ«иЁӯгҒ‘гӮүгӮҢгҒҰгҒ„гӮӢеҲ¶еәҰгҒ§гҒҷгҖӮд»ҠеӣһгҒҜгҒ•гӮүгҒ«и©ігҒ—гҒ„зү№еҫҙгӮ’и§ЈиӘ¬гҒ—гҒҰгҒ„гҒҚгҒҫгҒҷгҖӮ

еҢ»зҷӮдҝқйҷәгҒҜеј·еҲ¶еҠ е…ҘгҒ®гҖҺе…¬зҡ„еҢ»зҷӮдҝқйҷәгҖҸгҒЁгҖҒд»»ж„ҸгҒ§еҠ е…ҘгҒҷгӮӢгҖҺж°‘й–“еҢ»зҷӮдҝқйҷәгҖҸгҒ®2гҒӨгҒҢгҒӮгӮҠгҒҫгҒҷгҒҢгҖҒеҢ»зҷӮдҝқйҷәеҲ¶еәҰгҒ®жҰӮиҰҒгӮ’иӘ¬жҳҺгҒҷгӮӢйҡӣгҒҜгҖҒгҖҺе…¬зҡ„еҢ»зҷӮдҝқйҷәгҖҸгҒ®гҒ“гҒЁгҒ гҒЁгҒҠиҖғгҒҲгҒ„гҒҹгҒ гҒ„гҒҰе•ҸйЎҢгҒӘгҒ„гҒ§гҒ—гӮҮгҒҶгҖӮ

еҺҡз”ҹеҠҙеғҚзңҒгҒ®гҖҺжҲ‘гҒҢеӣҪгҒ®еҢ»зҷӮдҝқйҷәгҒ«гҒӨгҒ„гҒҰгҖҸгҒ§гҒҜгҖҒеӣҪж°‘зҡҶдҝқйҷәеҲ¶еәҰгҒ®ж„Ҹзҫ©гҒҜгҖҺеӣҪж°‘гҒ®е®үе…ЁгҒ§е®үеҝғгҒӘжҡ®гӮүгҒ—гӮ’дҝқйҡңгҒҷгӮӢгҒ“гҒЁгҖҸгҒЁгҒ—гҒҰгҒ„гҒҫгҒҷгҖӮ

| еӣҪж°‘зҡҶдҝқйҷәгҒ®зү№еҫҙ | |

| пј‘ | еӣҪж°‘гҒ®е…Ёе“ЎгӮ’е…¬зҡ„еҢ»зҷӮдҝқйҷәгҒ§дҝқйҡң |

| пј’ | еҢ»зҷӮж©ҹй–ўгӮ’иҮӘз”ұгҒ«йҒёгҒ¶(гғ•гғӘгғјгӮўгӮҜгӮ»гӮ№) |

| пј“ | е®үгҒ„еҢ»зҷӮиІ»гҒ§й«ҳеәҰгҒӘеҢ»зҷӮгӮ’жҸҗдҫӣ |

| пј” | зӨҫдјҡдҝқйҷәж–№ејҸгӮ’еҹәжң¬гҒЁгҒ—гҖҒе…¬иІ»гӮ’жҠ•е…Ҙ |

еҸӮиҖғпјҡеҺҡз”ҹеҠҙеғҚзңҒпҪңжҲ‘гҒҢеӣҪгҒ®еҢ»зҷӮдҝқйҷәгҒ«гҒӨгҒ„гҒҰ

гҖҺеҢ»зҷӮдҝқйҷәеҲ¶еәҰпјқеӣҪж°‘еҒҘеә·дҝқйҷәгҖҸгҒЁжҖқгҒҶдәәгҒҢеӨҡгҒ„гҒ§гҒҷгҒҢгҖҒеҺіеҜҶгҒ«иЁҖгҒҶгҒЁгҖҒгҒ“гҒ®иӘҚиӯҳгҒҜжӯЈгҒ—гҒҸгҒӮгӮҠгҒҫгҒӣгӮ“гҖӮ

дҝқйҷәжҘӯз•ҢгҒ«гҒҜгҖҒдјјгҒҹгӮҲгҒҶгҒӘз”ЁиӘһгҒҢеӨҡгҒҸгҒҰгҖҒжӯЈзӣҙгӮ„гӮ„гҒ“гҒ—гҒ„гҒ§гҒҷгӮҲгҒӯгҖӮдҝқйҷәгҒ«гҒӨгҒ„гҒҰж··д№ұгҒ—гҒӘгҒ„гҒҹгӮҒгҒ«гӮӮгҖҒд»ҠеӣһгҒҜгҖҺеҢ»зҷӮдҝқйҷәеҲ¶еәҰгҖҸгҒ«з„ҰзӮ№гӮ’еҗҲгӮҸгҒӣгҒҰжғ…е ұгӮ’гҒҠдјқгҒҲгҒ—гҒҫгҒҷгҖӮ

еҢ»зҷӮдҝқйҷәеҲ¶еәҰгҒ®еҹәжң¬зҡ„гҒӘд»•зө„гҒҝ

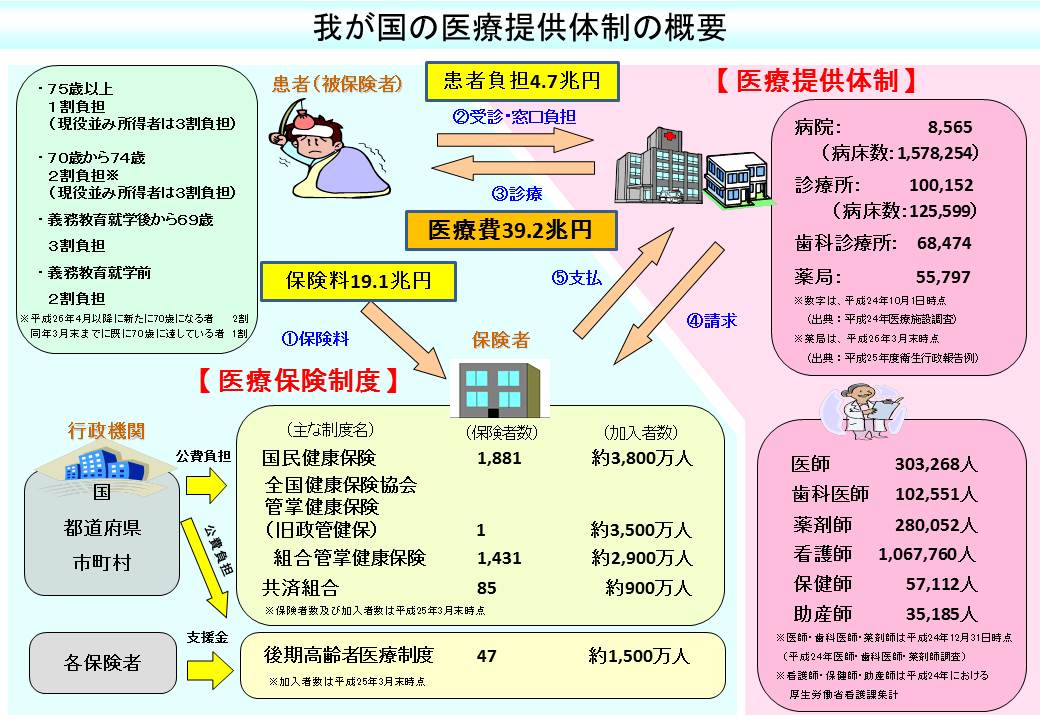

еҢ»зҷӮдҝқйҷәгҒҜгҖҒж—Ҙжң¬еӣҪж°‘гҒ®гҒҷгҒ№гҒҰгҒ®дәәгҒҢеҠ е…ҘгҒ—гҖҒгҒҝгӮ“гҒӘгҒҢгҒҠйҮ‘гӮ’еҮәгҒ—еҗҲгҒЈгҒҰйҒӢе–¶гҒ—гҒҰгҒ„гӮӢеҠ©гҒ‘еҗҲгҒ„гҒ®д»•зө„гҒҝгҒ®гҒ“гҒЁгҒ§гҒҷгҖӮеҢ»зҷӮдҝқйҷәгҒ«гҒҜгӮөгғ©гғӘгғјгғһгғігҒҢеҠ е…ҘгҒҷгӮӢиў«з”ЁиҖ…дҝқйҷә(иҒ·еҹҹдҝқйҷә)гҒЁгҖҒиҮӘе–¶жҘӯиҖ…гҒӘгҒ©гҒҢеҠ е…ҘгҒҷгӮӢеӣҪж°‘еҒҘеә·дҝқйҷә(ең°еҹҹдҝқйҷә)гҖҒ75жӯід»ҘдёҠгҒ®ж–№гҒҢеҠ е…ҘгҒҷгӮӢгҖҺеҫҢжңҹй«ҳйҪўиҖ…еҢ»зҷӮеҲ¶еәҰгҖҸгҒ«еӨ§еҲҘгҒ•гӮҢгҖҒеҝ…гҒҡгҒ©гҒ“гҒӢгҒ®еҢ»зҷӮдҝқйҷәгҒ«еҠ е…ҘгҒ—гҒҰгҒ„гҒҫгҒҷпјҲеӣҪж°‘зҡҶдҝқйҷәпјүгҖӮ

| еҒҘеә·дҝқйҷә пјҲиҒ·еҹҹдҝқйҷәгҖҒиў«з”ЁиҖ…дҝқйҷәпјү |

гӮөгғ©гғӘгғјгғһгғігҒӘгҒ© |

| еӣҪж°‘еҒҘеә·дҝқйҷә пјҲең°еҹҹдҝқйҷәпјү |

иҮӘе–¶жҘӯиҖ…гӮ„еӯҰз”ҹгҒӘгҒ© |

| е…ұжёҲзө„еҗҲпјҲиҒ·еҹҹдҝқйҷәгҖҒиў«з”ЁиҖ…дҝқйҷәпјү | е…¬еӢҷе“ЎгҖҒж•ҷиҒ·е“Ў |

| иҲ№е“ЎдҝқйҷәпјҲиҒ·еҹҹдҝқйҷәгҖҒиў«з”ЁиҖ…дҝқйҷәпјү | иҲ№е“Ў |

| еҫҢжңҹй«ҳйҪўиҖ…еҢ»зҷӮеҲ¶еәҰ | 75жӯід»ҘдёҠгҒ®ж–№ |

| еҝ…гҒҡгҒ©гӮҢгҒӢгҒ®дҝқйҷәгҒ«еҠ е…ҘгҒҷгӮӢгҒҹгӮҒгҖҒдёҠиЁҳгӮ’еҗ«гӮҒгҒҰеӣҪж°‘зҡҶдҝқйҷәгҒЁе‘јгӮ“гҒ§гҒ„гҒҫгҒҷгҖӮ | |

дјҡзӨҫе“ЎгҒҢеҠ е…ҘгҒҷгӮӢеҒҘеә·дҝқйҷәгҒ«гҒҜгҖҒеӨ§дјҒжҘӯгҒ®еҫ“жҘӯе“ЎгҒЁгҒқгҒ®е®¶ж—ҸгҒҢеҠ е…ҘгҒҷгӮӢзө„еҗҲз®ЎжҺҢеҒҘеә·дҝқйҷәпјҲеҒҘдҝқзө„еҗҲпјүгҖҒдёӯе°ҸдјҒжҘӯгҒ®еҫ“жҘӯе“ЎгҒЁгҒқгҒ®е®¶ж—ҸгҒҢеҠ е…ҘгҒҷгӮӢе…ЁеӣҪеҒҘеә·дҝқйҷәеҚ”дјҡпјҲеҚ”дјҡгҒ‘гӮ“гҒҪпјүгҒҢгҒӮгӮҠгҒҫгҒҷгҖӮ

еҢ»зҷӮдҝқйҷәгҒ«гҒҜ2гҒӨгҒ®зЁ®йЎһгҒҢгҒӮгӮӢ

еҢ»зҷӮдҝқйҷә1пјҡиў«з”ЁиҖ…дҝқйҷә

еҢ»зҷӮдҝқйҷәеҲ¶еәҰгҒ«гҒҠгҒ‘гӮӢиў«з”ЁиҖ…дҝқйҷәгҒЁгҒҜгҖҒдјҒжҘӯгӮ„еӣҪгҖҒең°ж–№иҮӘжІ»дҪ“гҒӘгҒ©гҒ«йӣҮгӮҸгӮҢгҒҹеҫ“жҘӯе“ЎгҒЁгҒқгҒ®е®¶ж—ҸгҒҢеҜҫиұЎгҒ§гҒҷгҖӮе…ұжёҲзө„еҗҲгҖҒиҲ№е“ЎдҝқйҷәгӮӮеҗ«гҒҫгӮҢгҒҫгҒҷгҖӮ

иў«з”ЁиҖ…дҝқйҷәгҒ®гғЎгғӘгғғгғҲ

- гғ»дҝқйҷәж–ҷгҒ®еҚҠеҲҶгӮ’иІ жӢ…гҒ—гҒҰгӮӮгӮүгҒҲгӮӢ

- гғ»жү¶йӨҠеҲ¶еәҰгҒҢгҒӮгӮӢ

- гғ»еӮ·з—…жүӢеҪ“йҮ‘гӮ’еҸ—гҒ‘еҸ–гӮҢгӮӢгҖҖгҒӘгҒ©

иў«з”ЁиҖ…дҝқйҷәгҒ®гғҮгғЎгғӘгғғгғҲ

е…ЁеӣҪж°‘гҒёгҒ®йҒ©з”ЁгҒҢеӣ°йӣЈгҒ§гҒӮгӮҠгҖҒзөҰд»ҳйҮ‘гҒ«ж је·®гҒҢз”ҹгҒҳгӮӢгҒӘгҒ©гҖҒжңҖдҪҺйҷҗеәҰгҒ®дҝқйҡңгҒ«ж¬ гҒ‘гӮӢйқўгҒҢгҒӮгӮҠгҒҫгҒҷгҖӮ

еҢ»зҷӮдҝқйҷә2пјҡеӣҪж°‘еҒҘеә·дҝқйҷә

ең°еҹҹдҝқйҷәгҒЁгҒ„гҒҶе‘јгҒіж–№гӮӮгҒ—гҒҫгҒҷгҒҢгҖҒеҖӢдәәдәӢжҘӯдё»гҖҒеӯҰз”ҹгҖҒе°ӮжҘӯдё»е©ҰгҖҒз„ЎиҒ·иҖ…гҒӘгҒ©гҒҢеҠ е…ҘгҒҷгӮӢдҝқйҷәгҒ®гҒ“гҒЁгҒ§гҒҷгҖӮз°ЎеҚҳгҒ«иЁҖгҒЈгҒҰгҒ—гҒҫгҒҶгҒЁгҖҒиў«з”ЁиҖ…дҝқйҷәгҒ«еҠ е…ҘгҒ—гҒҰгҒ„гҒӘгҒ„ж–№гҒҢеҜҫиұЎгҒ«гҒӘгӮӢдҝқйҷәгҒ®гҒ“гҒЁгҒ§гҒҷгҒӯгҖӮ

еҢ»зҷӮдҝқйҷәеҲ¶еәҰгҒ«гҒҠгҒ‘гӮӢеҗ„дҝқйҷәиҖ…гҒ®жҜ”зҺҮ

дёӢиЁҳгҒ®иЎЁгҒҜгҖҒеҗ„дҝқйҷәгҒ®еҠ е…ҘиҖ…гҒ®жғ…е ұгӮ’дёҖиҰ§гҒ«гҒҫгҒЁгӮҒгҒҹгӮӮгҒ®гҒ§гҒҷгҖӮ

| еёӮз”әжқ‘еӣҪдҝқ | еҚ”дјҡгҒ‘гӮ“гҒҪ | зө„еҗҲеҒҘдҝқ | е…ұжёҲзө„еҗҲ | еҫҢжңҹй«ҳйҪўиҖ…еҢ»зҷӮеҲ¶еәҰ | |

| дҝқйҷәиҖ…ж•°пјҲе№іжҲҗ25е№ҙпј“жңҲжң«пјү | 1,717 | пј‘ | 1,431 | 85 | 47 |

| еҠ е…ҘиҖ…ж•°пјҲе№іжҲҗ25е№ҙпј“жңҲжң«пјү | 3,466дёҮдәә | 3,510дёҮдәә | 2,935дёҮдәә | 900дёҮдәә | 1,517дёҮдәә |

| еҠ е…ҘиҖ…гҒ®е№іеқҮе№ҙйҪўпјҲе№іжҲҗ24е№ҙеәҰпјү | 50.4жӯі | 36.4жӯі | 34.3жӯі | 33.3жӯі | 82жӯі |

| 65жӯігҖң74жӯігҒ®еүІеҗҲпјҲе№іжҲҗ24е№ҙеәҰпјү | 32.50% | 5% | 2.60% | 1.40% | 2.60% |

| еҠ е…ҘиҖ…дёҖдәәеҪ“гҒҹгӮҠгҒ®еҢ»зҷӮиІ»пјҲе№іжҲҗ24е№ҙеәҰпјү | 31.6дёҮеҶҶ | 16.1дёҮеҶҶ | 14.4дёҮеҶҶ | 14.8дёҮеҶҶ | 91.9дёҮеҶҶ |

| еҠ е…ҘиҖ…дёҖдәәеҪ“гҒҹгӮҠгҒ®е№іеқҮжүҖеҫ—пјҲе№іжҲҗ24е№ҙеәҰпјү | 83дёҮеҶҶ | 137дёҮеҶҶ | 200дёҮеҶҶ | 230дёҮеҶҶ | 80дёҮеҶҶ |

| еҠ е…ҘиҖ…дёҖдәәеҪ“гҒҹгӮҠгҒ®е№іеқҮдҝқйҷәж–ҷпјҲе№іжҲҗ24е№ҙеәҰпјү | 8.3дёҮеҶҶ | 10.5дёҮеҶҶ | 10.6дёҮеҶҶ | 12.6дёҮеҶҶ | 6.7дёҮеҶҶ |

| дҝқйҷәж–ҷиІ жӢ…зҺҮ | 9.90% | 7.60% | 5.30% | 5.50% | 8.40% |

еј•з”ЁпјҡеҺҡз”ҹеҠҙеғҚзңҒпҪңжҲ‘гҒҢеӣҪгҒ®еҢ»зҷӮдҝқйҷәгҒ«гҒӨгҒ„гҒҰ

еј•з”ЁпјҡеҺҡз”ҹеҠҙеғҚзңҒпҪңжҲ‘гҒҢеӣҪгҒ®еҢ»зҷӮдҝқйҷәгҒ«гҒӨгҒ„гҒҰ

еҒҘеә·дҝқйҷәгҒЁеӣҪж°‘еҒҘеә·дҝқйҷәгҒЁгҒ®зөҰд»ҳеҶ…е®№гҒ®йҒ•гҒ„

еҒҘеә·дҝқйҷәгҒЁеӣҪж°‘еҒҘеә·дҝқйҷәгҒҜгҖҒй«ҳйЎҚзҷӮйӨҠиІ»еҲ¶еәҰгӮ„еҮәз”ЈдёҖжҷӮйҮ‘гҒҜеҗҢдёҖгҒӘгӮӮгҒ®гҒ®гҖҒеҒҘеә·дҝқйҷәгҒ«гҒҜз—…ж°—гӮ„гӮұгӮ¬гҒ§еғҚгҒ‘гҒӘгҒ„жңҹй–“гҖҒеҮәз”ЈеүҚеҫҢгҒ«еғҚгҒ‘гҒӘгҒ„жңҹй–“гҒ®дҝқйҡңгҒҢд»ҳеёҜгҒ•гӮҢгҒҰгҒ„гӮӢгҒ®гҒҢеӨ§гҒҚгҒӘйҒ•гҒ„гҒЁиЁҖгҒЈгҒҰиүҜгҒ„гҒ§гҒ—гӮҮгҒҶгҖӮ

ж—Ҙжң¬гҒ®е…¬зҡ„еҢ»зҷӮдҝқйҷәеҲ¶еәҰ(еӣҪж°‘зҡҶдҝқйҷәеҲ¶еәҰ)гҒ®зү№еҫҙ

ж¬ЎгҒ«гҖҒе…¬зҡ„еҢ»зҷӮдҝқйҷәеҲ¶еәҰгҒ®зү№еҫҙзҡ„гҒӘеҶ…е®№гӮ’гҒ”зҙ№д»ӢгҒ—гҒҰгҒ„гҒҚгҒҫгҒҷгҖӮ

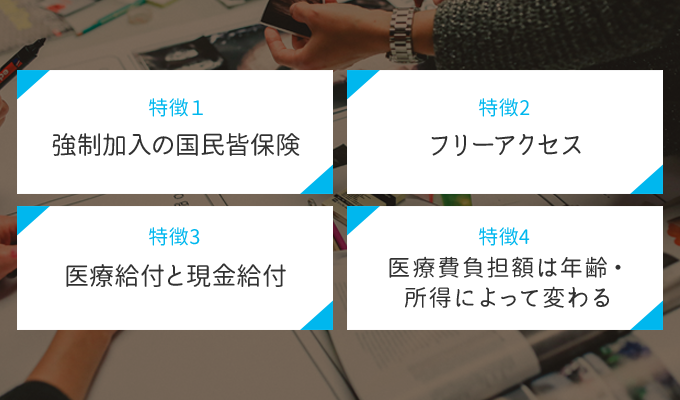

зү№еҫҙ1пјҡеј·еҲ¶еҠ е…ҘгҒ®еӣҪж°‘зҡҶдҝқйҷә

еӣҪж°‘гҒҜгҒ„гҒҡгӮҢгҒӢгҒ®дҝқйҷәгҒ«гҒҜеҝ…гҒҡеҠ е…ҘгҒҷгӮӢжЁ©еҲ©гҒЁзҫ©еӢҷгӮ’жҢҒгҒЈгҒҰгҒ„гҒҫгҒҷгҖӮгҖҺеҒҘеә·гҒ гҒӢгӮүеҢ»зҷӮдҝқйҷәгҒ«еҠ е…ҘгҒ—гҒӘгҒ„гҖҸгҒЁгҒ„гҒҶгҒ“гҒЁгҒҜгҒ§гҒҚгҒҡгҖҒеј·еҲ¶еҠ е…ҘгҒЁгҒ„гҒҶзӮ№гҒҜеӨ§гҒҚгҒӘзү№еҫҙгҒ§гҒҷгҖӮ

зү№еҫҙ2пјҡгғ•гғӘгғјгӮўгӮҜгӮ»гӮ№

еҢ»зҷӮж©ҹй–ўгҒҜе…ЁеӣҪгҒ«гҒӮгӮҠгҖҒгҒ©гҒ“гҒ§гӮӮй«ҳеәҰгҒӘеҢ»зҷӮгӮ’еҸ—гҒ‘гӮүгӮҢгҒҫгҒҷгҖӮгҒ©гҒ®з—…йҷўгҒ§гӮӮеҗҢгҒҳдҫЎж јгҒ§жІ»зҷӮгӮ’еҸ—гҒ‘гӮүгӮҢгҖҒиҮӘе·ұиІ жӢ…еүІеҗҲгӮӮеҗҢгҒҳгҒ§гҒҷгҖӮ

зү№еҫҙ3пјҡзҸҫзү©зөҰд»ҳгҒЁзҸҫйҮ‘зөҰд»ҳ

иЁәеҜҹгӮ„жӨңжҹ»гҖҒзҷӮйӨҠгҒ«еҝ…иҰҒгҒӘзҸҫзү© (и–¬гҒӘгҒ©)гҒқгҒ®гӮӮгҒ®гӮ’ж”ҜзөҰгҒҷгӮӢгҒ“гҒЁгӮ’гҖҺзҸҫзү©зөҰд»ҳгҖҸгҒЁиЁҖгҒ„гҒҫгҒҷгҖӮдёҖж–№гҖҒеҮәз”ЈжүӢеҪ“йҮ‘гҖҒеӮ·з—…жүӢеҪ“йҮ‘гҒ®гӮҲгҒҶгҒ«зҸҫйҮ‘гӮ’ж”ҜзөҰгҒҷгӮӢгҒ“гҒЁгӮ’гҖҺзҸҫйҮ‘зөҰд»ҳгҖҸгҒЁиЁҖгҒ„гҒҫгҒҷгҖӮж—Ҙжң¬гҒ®еҢ»зҷӮдҝқйҷәеҲ¶еәҰгҒҜзҸҫзү©зөҰд»ҳгҒЁзҸҫйҮ‘зөҰд»ҳгҒ®дёЎж–№гӮ’еӮҷгҒҲгҒҰгҒ„гӮӢгҒ®гҒ§гҒҷгҖӮ

зү№еҫҙ4пјҡеҢ»зҷӮиІ»иІ жӢ…йЎҚгҒҜе№ҙйҪўгғ»жүҖеҫ—гҒ«гӮҲгҒЈгҒҰеӨүгӮҸгӮӢ

жңҖгӮӮзү№еҫҙзҡ„гҒӘгӮӮгҒ®гҒҜгҖҺеҢ»зҷӮиІ»гҒ®иІ жӢ…гӮ’жҠ‘гҒҲгӮүгӮҢгӮӢгҒ“гҒЁгҖҸгҒ§гҒ—гӮҮгҒҶгҖӮеҒҘеә·дҝқйҷәиЁјгӮ’з—…йҷўгҒ®зӘ“еҸЈгҒ§еҮәгҒҷгҒ“гҒЁгҒ§гҖҒеҢ»зҷӮиІ»гҒ®иІ жӢ…еүІеҗҲгҒҜ1пҪһ3еүІгҒЁгҒӘгӮҠгҖҒ1гғ¶жңҲгҒ®еҢ»зҷӮиІ»гҒ®иҮӘе·ұиІ жӢ…гҒҢй«ҳйЎҚгҒ«гҒӘгӮүгҒӘгҒ„гӮҲгҒҶй«ҳйЎҚзҷӮйӨҠиІ»еҲ¶еәҰгӮӮгҒӮгӮҠгҒҫгҒҷгҖӮ

иІ жӢ…йЎҚгҒҜд»ҘдёӢгҒ®йҖҡгӮҠгҒ§гҒҷгҖӮ

| дёҖиҲ¬гғ»дҪҺжүҖжүҖеҫ— | зҸҫеҪ№дёҰгҒҝжүҖеҫ— | |

| 75жӯід»ҘдёҠ | 1еүІиІ жӢ…пјҲдёҖе®ҡжүҖеҫ—д»ҘдёҠгҒҜ2еүІпјү | 3еүІиІ жӢ… |

| 75жӯід»ҘжңӘжәҖ

70жӯід»ҘдёҠ |

2еүІиІ жӢ… | |

| 70жӯіжңӘжәҖ

6жӯід»ҘдёҠ |

3еүІиІ жӢ… | |

| 6жӯіжңӘжәҖ | 2еүІиІ жӢ… | |

й«ҳйЎҚзҷӮйӨҠиІ»еҲ¶еәҰгҒЁгҒҜ

жңҲеҲқгҒӢгӮүжңҲжң«гҒ«гҒӢгҒӢгҒЈгҒҹиҮӘе·ұиІ жӢ…гҒ®еҢ»зҷӮиІ»гҒҢй«ҳйЎҚгҒ«гҒӘгҒЈгҒҹе ҙеҗҲгҖҒдёҖе®ҡгҒ®йҮ‘йЎҚгӮ’и¶…гҒҲгҒҹйғЁеҲҶгҒҢжү•гҒ„жҲ»гҒ—гҒ•гӮҢгӮӢеҲ¶еәҰгҒ§гҒҷгҖӮ3еүІиІ жӢ…гҒ§гӮӮеҢ»зҷӮиІ»гҒҢй«ҳйЎҚгҒ«гҒӘгӮӢеҸҜиғҪжҖ§гҒҢгҒӮгӮӢе ҙеҗҲгҒ«еҲ©з”ЁгҒ§гҒҚгҒҫгҒҷгҖӮд»ҘдёӢгҒҜ69жӯід»ҘдёӢгҒ®ж–№гҒ®иҮӘе·ұйҷҗеәҰйЎҚгҒ®дёҠйҷҗгҒ§гҒҷгҖӮ

| жЁҷжә–е ұй…¬жңҲйЎҚ | иҮӘе·ұиІ жӢ…йҷҗеәҰйЎҚ |

| 83дёҮеҶҶд»ҘдёҠ | 25дёҮ2,600еҶҶпјӢ(еҢ»зҷӮиІ»-84дёҮ2,000еҶҶ)Г—пј‘% |

| 53дёҮгҖң79дёҮеҶҶ | 16дёҮ7,400еҶҶпјӢ(еҢ»зҷӮиІ»-55дёҮ8,000еҶҶ)Г—пј‘% |

| 28дёҮгҖң50дёҮеҶҶ | 8дёҮ100еҶҶпјӢ(еҢ»зҷӮиІ»-26дёҮ7,000еҶҶ)Г—пј‘% |

| 26дёҮеҶҶд»ҘдёӢ | 5дёҮ7,600еҶҶ |

| дҪҸж°‘зЁҺйқһиӘІзЁҺ | 3дёҮ5,400еҶҶ |

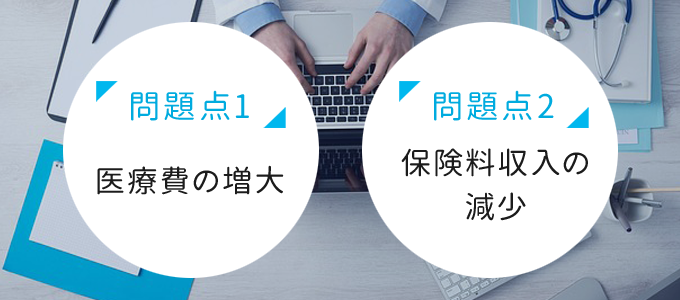

еҢ»зҷӮдҝқйҷәеҲ¶еәҰгҒҢжҠұгҒҲгӮӢ2гҒӨгҒ®е•ҸйЎҢзӮ№

еҢ»зҷӮдҝқйҷәеҲ¶еәҰгҒҜдёҮгҒҢдёҖгҒ®йҡӣгҒ«гҒҝгӮ“гҒӘгҒ§еҠ©гҒ‘еҗҲгҒҲгӮӢгҒ®гҒ§гҖҒгҒ“гӮҢгҒӢгӮүгӮӮгҒӮгӮҠз¶ҡгҒ‘гҒҰгҒ»гҒ—гҒ„еҲ¶еәҰгҒ§гҒҷгҒӯгҖӮгҒ—гҒӢгҒ—гҖҒеҢ»зҷӮдҝқйҷәеҲ¶еәҰгҒ«гҒҜ2гҒӨгҒ®е•ҸйЎҢзӮ№гҒҢгҒӮгӮҠгҖҒгҒқгҒ®е•ҸйЎҢзӮ№гӮ’и§Јж¶ҲгҒ—гҒӘгҒ„гҒЁиұҠеҜҢгҒӘдҝқйҡңгӮ’еҸ—гҒ‘гӮүгӮҢгҒӘгҒҸгҒӘгҒЈгҒҰгҒ—гҒҫгҒҶеҸҜиғҪжҖ§гҒҢгҒӮгӮҠгҒҫгҒҷгҖӮ

гҒ“гҒ®з« гҒ§гҒҜгҖҒеҢ»зҷӮдҝқйҷәеҲ¶еәҰгҒҢжҠұгҒҲгӮӢе•ҸйЎҢзӮ№гҒ«гҒӨгҒ„гҒҰгҒҠдјқгҒҲгҒ—гҒҫгҒҷгҖӮ

е•ҸйЎҢзӮ№1пјҡеҢ»зҷӮиІ»гҒ®еў—еӨ§

еҢ»зҷӮдҝқйҷәеҲ¶еәҰгҒ®гҖҺж”ҜеҮәйқўгҖҸгҒ«й–ўгҒҷгӮӢе•ҸйЎҢзӮ№гҒЁгҒ—гҒҰгҖҒгҖҺй«ҳйҪўеҢ–гҒ«гӮҲгӮӢеҢ»зҷӮиІ»еў—еӨ§гҖҸгҒЁгҖҺеҢ»зҷӮжҠҖиЎ“й«ҳеәҰеҢ–гҒ«гӮҲгӮӢеҢ»зҷӮиІ»еў—еӨ§гҖҸгӮ’жҢҷгҒ’гӮӢгҒ“гҒЁгҒҢгҒ§гҒҚгҒҫгҒҷгҖӮ

дәәгҒҜе№ҙйҪўгӮ’йҮҚгҒӯгӮӢгҒЁгҖҒгӮұгӮ¬гӮ„з—…ж°—гҒ«гҒӘгӮӢеӣһж•°гҒҢеӨҡгҒҸгҒӘгҒЈгҒҹгӮҠгҖҒйҮҚгҒ„з—ҮзҠ¶гҒЁгҒӘгҒЈгҒҰгҖҒе……е®ҹгҒ—гҒҹеҢ»зҷӮгӮұгӮўгҒҢеҝ…иҰҒгҒ«гҒӘгӮӢгӮұгғјгӮ№гҒҢеў—гҒҲгҒҹгӮҠгҒҷгӮӢгҒ§гҒ—гӮҮгҒҶгҖӮй«ҳйҪўеҢ–зӨҫдјҡгҒ«гҒӘгӮӢгҒ“гҒЁгҒҜгҖҒгҒ“гҒҶгҒ„гҒЈгҒҹеҢ»зҷӮиІ»з”ЁгҒҢеў—гҒҲгӮӢгҒ“гҒЁгӮ’ж„Ҹе‘ігҒ—гҒҫгҒҷгҖӮгҒҝгӮ“гҒӘгҒҢж”Ҝжү•гҒҶдҝқйҷәж–ҷгҒ®з·ҸйЎҚгҒҜеӨүгӮҸгӮүгҒӘгҒ„гҒ«гӮӮй–ўгӮҸгӮүгҒҡгҖҒеҢ»зҷӮиІ»з”ЁгҒ гҒ‘гҒҢеў—гҒҲгҒҰгҒ„гҒҚгҒҫгҒҷгҖӮ

гҒҫгҒҹгҖҒеҢ»зҷӮжҠҖиЎ“гҒҢй«ҳеәҰеҢ–гҒ—гҒҹе ҙеҗҲгҒ«гӮӮгҖҒгӮҲгӮҠй«ҳйЎҚгҒӘеҢ»зҷӮиІ»з”ЁгҒҢеҝ…иҰҒгҒ§гҒҷгҖӮж—ҘгҖ…жҠҖиЎ“гҒҢй«ҳгҒҫгҒЈгҒҰгҒ„гҒҸзҸҫд»ЈгҒ«гҒҠгҒ„гҒҰгҖҒеҢ»зҷӮжҠҖиЎ“й«ҳеәҰеҢ–гҒ«гӮҲгӮӢеҢ»зҷӮиІ»еў—еӨ§гӮӮз„ЎиҰ–гҒ§гҒҚгҒӘгҒ„гӮӮгҒ®гҒ§гҒ—гӮҮгҒҶгҖӮ

е•ҸйЎҢзӮ№2пјҡ дҝқйҷәж–ҷеҸҺе…ҘгҒ®жёӣе°‘

еҢ»зҷӮдҝқйҷәеҲ¶еәҰгҒ®гҖҺеҸҺе…ҘйқўгҖҸгҒ«й–ўгҒҷгӮӢе•ҸйЎҢзӮ№гҒЁгҒ—гҒҰгҖҒгҖҺзөҢжёҲжҲҗй•·гҒ®дҪҺиҝ·гҒ«гӮҲгӮӢеҠҙеғҚдәәеҸЈгҒ®жёӣе°‘гҖҸгӮ’жҢҷгҒ’гӮӢгҒ“гҒЁгҒҢгҒ§гҒҚгҒҫгҒҷгҖӮ

дҝқйҷәж–ҷгӮ’ж”Ҝжү•гҒҶдәәгҒҢеӨҡгҒ‘гӮҢгҒ°еӨҡгҒ„гҒ»гҒ©з·ҸеҸҺе…ҘгҒҢеў—гҒҲгҖҒеҢ»зҷӮдҝқйҷәеҲ¶еәҰгҒҜе®үе®ҡгҒ—гҒҫгҒҷгҖӮйҖҶгӮ’иЁҖгҒҲгҒ°гҖҒдҝқйҷәж–ҷгӮ’ж”Ҝжү•гҒҶдәәгҒҢе°‘гҒӘгҒ‘гӮҢгҒ°е°‘гҒӘгҒ„гҒ»гҒ©гҖҒеҢ»зҷӮдҝқйҷәеҲ¶еәҰгҒҜдёҚе®үе®ҡгҒ«гҒӘгӮҠгҒҫгҒҷгҖӮ

гҒІгҒЁжҳ”гҒ®ж—Ҙжң¬гҒҜжҷҜж°—гҒҢиүҜгҒҸгҖҒйӣҮз”ЁгҒҢе®үе®ҡгҒ—гҒҰгҒ„гҒҹгҒ®гҒ§гҖҒеҚҒеҲҶгҒӘдҝқйҷәж–ҷгӮ’йӣҶгӮҒгӮүгӮҢгҒҫгҒ—гҒҹгҖӮ

гҒ—гҒӢгҒ—гҖҒзҸҫд»ЈгҒҜжҷҜж°—гҒҢдҪҺиҝ·гҒ—гҖҒйқһжӯЈиҰҸйӣҮз”ЁиҖ…гҒҢеў—гҒҲгҖҒеҠҙеғҚиҖ…дәәеҸЈгӮӮжёӣгҒЈгҒҰгҒ„гҒҫгҒҷгҖӮгҒқгҒ®зөҗжһңгҖҒеҢ»зҷӮдҝқйҷәгҒ®еҸҺе…ҘгҒҢдёҚе®үе®ҡгҒ«гҒӘгҒЈгҒҰгҒ—гҒҫгҒ„гҒҫгҒ—гҒҹгҖӮ

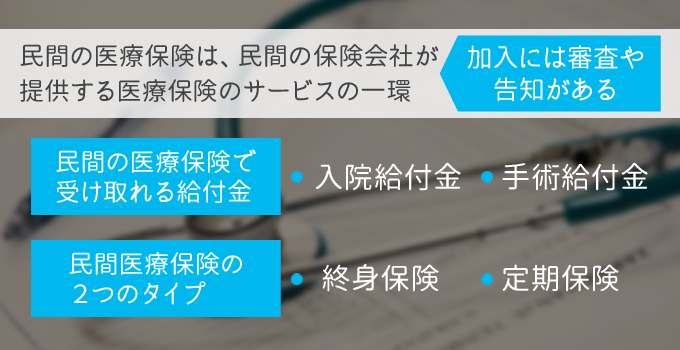

ж°‘й–“гҒ®еҢ»зҷӮдҝқйҷәгҒ®д»•зө„гҒҝгҒЁзү№еҫҙ

е…¬зҡ„еҢ»зҷӮдҝқйҷәеҲ¶еәҰгҒ«гҒӨгҒ„гҒҰи§ЈиӘ¬гҒ—гҒҰгҒҚгҒҫгҒ—гҒҹгҒҢгҖҒж°‘й–“гҒ®еҢ»зҷӮдҝқйҷәгҒ«гҒӨгҒ„гҒҰгӮӮеҹәжң¬зҡ„гҒӘзҹҘиӯҳгӮ’гҒ”зҙ№д»ӢгҒ—гҒҰгҒ„гҒҚгҒҫгҒҷгҖӮ

ж°‘й–“еҢ»зҷӮдҝқйҷәгҒЁе…¬зҡ„еҢ»зҷӮеҲ¶еәҰгҒ®йҒ•гҒ„

ж°‘й–“гҒ®еҢ»зҷӮдҝқйҷәгӮ’зҗҶи§ЈгҒҷгӮӢдёҠгҒ§гҖҒе…¬зҡ„еҢ»зҷӮдҝқйҷәеҲ¶еәҰгҒЁгҒ®йҒ•гҒ„гҒ«гҒӨгҒ„гҒҰзҗҶи§ЈгҒҷгӮӢгҒ“гҒЁгҒҢеҝ…иҰҒгҒ§гҒҷгҖӮ

ж°‘й–“еҢ»зҷӮдҝқйҷәгҒҜдёҖиЁҖгҒ§иЎЁгҒҷгҒЁгҖҒж°‘й–“гҒ®дҝқйҷәдјҡзӨҫгҒҢжҸҗдҫӣгҒҷгӮӢеҢ»зҷӮдҝқйҷәгӮөгғјгғ“гӮ№гҒ§гҒҷгҖӮеҠ е…ҘгҒҜд»»ж„ҸгҒ§гҖҒиҮӘиә«гҒҢеҠ е…ҘгҒ—гҒҹгҒ„гӮҝгӮӨгғ—гҒ®дҝқйҷәгҒ«еҠ е…ҘгҒ§гҒҚгҒҫгҒҷгҒҢгҖҒеҒҘеә·зҠ¶ж…ӢгҒ®еҜ©жҹ»гӮ„е‘ҠзҹҘгҒҢеҝ…иҰҒгҒ§гҒҷгҖӮ

еҜҫгҒ—гҒҰгҖҒе…¬зҡ„еҢ»зҷӮдҝқйҷәгҒҜиЎҢж”ҝгҒ®з®ЎиҪ„гҒ§е®ҹж–ҪгҒ•гӮҢгҒҰгҒ„гӮӢдҝқйҷәгҒ®гҒҹгӮҒе…ЁеӣҪж°‘гҒҢеҠ е…ҘгҒ—гҒӘгҒ‘гӮҢгҒ°гҒӘгӮҠгҒҫгҒӣгӮ“гҖӮдёЎиҖ…гҒ®йҒ•гҒ„гӮ’з°ЎеҚҳгҒ«гҒҫгҒЁгӮҒгӮӢгҒЁд»ҘдёӢгҒ®йҖҡгӮҠгҒ§гҒҷгҖӮ

| е…¬зҡ„еҢ»зҷӮдҝқйҷә | ж°‘й–“еҢ»зҷӮдҝқйҷә | |

| еҠ е…Ҙзҫ©еӢҷ | гҖҮ | Г— |

| еҠ е…ҘеҜ©жҹ» | Г— | гҖҮ |

| дҝқйҷәж–ҷ | е№ҙйҪўгғ»еҠ е…Ҙе…Ҳгғ»жүҖеҫ—гҒ«гӮҲгҒЈгҒҰеӨүеӢ• | е№ҙйҪўгғ»дҝқйҡңеҶ…е®№гҒ«гӮҲгҒЈгҒҰеӨүеӢ• |

| еҢ»зҷӮиІ»гҒ®дҝқйҡңж–№жі• | зӘ“еҸЈгҒ«гҒҰеҢ»зҷӮиІ»гҒ®и»Ҫжёӣ | з”іи«Ӣ |

еҸ—гҒ‘еҸ–гӮҢгӮӢзөҰд»ҳйҮ‘гҒ®еҹәжң¬зҡ„гҒӘзЁ®йЎһ

ж°‘й–“гҒ®еҢ»зҷӮдҝқйҷәгҒ§еҸ—гҒ‘еҸ–гӮҢгӮӢдё»гҒӘзөҰд»ҳйҮ‘гҒ«гҒҜгҖҒе…ҘйҷўзөҰд»ҳйҮ‘гҒЁжүӢиЎ“зөҰд»ҳйҮ‘гҒҢгҒӮгӮҠгҒҫгҒҷгҖӮ

е…ҘйҷўзөҰд»ҳйҮ‘

е…ҘйҷўгҒ—гҒҹгҒЁгҒҚгҒ«еҸ—гҒ‘еҸ–гӮӢгҒ“гҒЁгҒ®гҒ§гҒҚгӮӢзөҰд»ҳйҮ‘гҒ§гҒҷгҖӮе…ҘйҷўгҒ®гҒҷгҒ№гҒҰгҒҢеҜҫиұЎгҒЁгҒ„гҒҶгҒ“гҒЁгҒ§гҒҜгҒӘгҒҸгҖҒжІ»зҷӮгӮ’зӣ®зҡ„гҒЁгҒ—гҒҰгҒ„гӮӢеҝ…иҰҒгҒҢгҒӮгӮҠгҒҫгҒҷгҖӮгҒқгҒ®гҒҹгӮҒгҖҒжӯЈеёёеҲҶеЁ©гҒ§еҰҠе©ҰгҒҢе…ҘйҷўгҒ—гҒҹе ҙеҗҲгҒӘгҒ©гҒҜе…ҘйҷўзөҰд»ҳйҮ‘гҒҜгӮӮгӮүгҒҲгҒҫгҒӣгӮ“гҖӮ

жүӢиЎ“зөҰд»ҳйҮ‘

з—…йҷўгҒӘгҒ©гҒ®еҢ»зҷӮж©ҹй–ўгҒ§жүӢиЎ“гӮ’гҒ—гҒҹйҡӣгҒ«еҸ—гҒ‘еҸ–гӮҢгӮӢзөҰд»ҳйҮ‘гҒ§гҒҷгҖӮ

гҒ“гҒЎгӮүгӮӮгҒҷгҒ№гҒҰгҒ®жүӢиЎ“гҒҢеҜҫиұЎгҒ«гҒӘгӮӢгӮҸгҒ‘гҒ§гҒҜгҒӘгҒҸгҖҒз—…ж°—гӮ„гӮұгӮ¬гҒ®жІ»зҷӮзӣ®зҡ„гҒ§иЎҢгӮҸгӮҢгҒҹгӮӮгҒ®гҒҢеҜҫиұЎгҒ§гҒҷгҖӮдҝқйҷәдјҡзӨҫгҒ«гӮҲгҒЈгҒҰеҹәжә–гҒҢиЁӯгҒ‘гӮүгӮҢгҒҰгҒ„гҒҫгҒҷгҖӮ

ж°‘й–“еҢ»зҷӮдҝқйҷәгҒ®2гҒӨгҒ®гӮҝгӮӨгғ—

еӨ§гҒҚгҒҸеҲҶгҒ‘гӮӢгҒЁгҖҺзөӮиә«еһӢгҖҸгҒЁгҖҺе®ҡжңҹеһӢгҖҸгҒ®2гҒӨгҒ®еҲҶгҒ‘гӮӢгҒ“гҒЁгҒҢгҒ§гҒҚгҒҫгҒҷгҖӮ

зөӮиә«еһӢ

зөӮиә«еһӢгҒ®зөӮиә«еҢ»зҷӮдҝқйҷә(гҒ—гӮ…гҒҶгҒ—гӮ“гҒ„гӮҠгӮҮгҒҶгҒ»гҒ‘гӮ“)гҒЁгҒҜгҖҒдёҖз”ҹж¶ҜгҒ«гӮҸгҒҹгҒЈгҒҰеҢ»зҷӮдҝқйҡңгӮ’еҸ—гҒ‘гӮүгӮҢгӮӢдҝқйҷәгҒ§гҒҷгҖӮ

еҠ е…ҘжҷӮгҒ®дҝқйҷәж–ҷгҒҜгӮ„гӮ„й«ҳгӮҒгҒ§гҒҷгҒҢгҖҒеҠ е…ҘеҫҢгҒҜдҝқйҷәж–ҷгҒҢдёҠгҒҢгӮҠгҒҫгҒӣгӮ“гҖӮжү•иҫјжңҹй–“гҒҜеҠ е…ҘжҷӮгҒ«иЁӯе®ҡгҒ§гҒҚгҖҒе®ҡе№ҙгҒҫгҒ§гҒ«жү•гҒ„зөӮгҒҲгӮӢгӮҲгҒҶиЁӯе®ҡгҒҷгӮҢгҒ°гҖҒиҖҒеҫҢгҒ®з—…ж°—гӮ„гӮұгӮ¬гҒ«еӮҷгҒҲгӮүгӮҢгҒҫгҒҷгҖӮ

зөӮиә«еҢ»зҷӮдҝқйҷәгҒ«иҲҲе‘ігӮ’жҢҒгҒЈгҒҹе ҙеҗҲгҖҒгҒҫгҒҡж°—гҒ«гҒӘгӮӢгҒ®гҒҜгғЎгғӘгғғгғҲгҒЁгғҮгғЎгғӘгғғгғҲгҒ§гҒ—гӮҮгҒҶгҖӮзөҗи«–гҒӢгӮүз«Ҝзҡ„гҒ«гҒҠдјқгҒҲгҒ—гҒҫгҒҷгҖӮ

зөӮиә«еҢ»зҷӮдҝқйҷәгҒ®гғЎгғӘгғғгғҲ

- дёҖз”ҹж¶ҜгҒ®еҢ»зҷӮдҝқйҡңгҒҢеҫ—гӮүгӮҢгӮӢ

- дҝқйҷәж–ҷгҒҢйҖ”дёӯгҒ§дёҠгҒҢгӮүгҒӘгҒ„

- жү•иҫјжңҹй–“гӮ’иҮӘеҲҶгҒ§иЁӯе®ҡгҒ§гҒҚгӮӢ

- ж—©жңҹгҒ«жү•гҒ„зөӮгҒҲгӮӢгҒЁгҖҒгҒқгҒ®еҫҢгҒҜдҝқйҷәж–ҷиІ жӢ…гҒӘгҒ—гҒ§дҝқйҡңгҒҢз¶ҡгҒҸ

зөӮиә«еҢ»зҷӮдҝқйҷәгҒ®гғҮгғЎгғӘгғғгғҲ

- е®ҡжңҹеҢ»зҷӮдҝқйҷәгҒЁжҜ”гҒ№гӮӢгҒЁдҝқйҷәж–ҷгҒҢеүІй«ҳ

- иІҜи“„жҖ§гҒ®гҒӮгӮӢдҝқйҷәгҒҜж•°гҒҢе°‘гҒӘгҒ„

- дҝқйҷәгҒ®иҰӢзӣҙгҒ—гҒҢгҒ—гҒ«гҒҸгҒ„

зөӮиә«еҢ»зҷӮдҝқйҷәгӮ’еҲ©з”ЁгҒҷгҒ№гҒҚдәә

- ж—©гҒ„гҒҶгҒЎгҒ«дёҖз”ҹж¶ҜгҒ®еҢ»зҷӮдҝқйҡңгӮ’жүӢгҒ«е…ҘгӮҢгҒҹгҒ„

- дҝқйҷәж–ҷгҒҢдёҠгҒҢгӮӢдҝқйҷәгҒҜе«Ң

- еүІй«ҳгҒ®дҝқйҷәж–ҷгҒҢгҒқгҒ“гҒҫгҒ§иІ жӢ…гҒ«гҒӘгӮүгҒӘгҒ„

е®ҡжңҹеһӢ

е®ҡжңҹеһӢгҒ®е®ҡжңҹеҢ»зҷӮдҝқйҷә(гҒҰгҒ„гҒҚгҒ„гӮҠгӮҮгҒҶгҒ»гҒ‘гӮ“)гҒЁгҒҜгҖҒдҝқйҡңжңҹй–“гӮ’жұәгӮҒгҒҰеҘ‘зҙ„гҒҷгӮӢгҖҺжҺӣгҒ‘жҚЁгҒҰеһӢдҝқйҷәгҖҸгҒ®гҒ“гҒЁгҒ§гҒҷгҖӮдҝқйҷәж–ҷгӮ’ж”Ҝжү•гҒЈгҒҰгҒ„гӮӢй–“гҒ гҒ‘дҝқйҡңгӮ’еҸ—гҒ‘гӮүгӮҢгҒҫгҒҷгҖӮ

зөӮиә«еҢ»зҷӮдҝқйҷәгҒЁеҗҢж§ҳгҒ«гҖҒе®ҡжңҹеҢ»зҷӮдҝқйҷәгӮӮеҠ е…ҘжҷӮгҒ®е№ҙйҪўгҒ«еҝңгҒҳгҒҰдҝқйҷәж–ҷгҒҢжұәгҒҫгӮҠгҒҫгҒҷгҒҢгҖҒзөӮиә«еһӢгҒЁжҜ”гҒ№гҒҰдҪҺйЎҚгҒ§гҒҷгҖӮгҒ—гҒӢгҒ—гҒӘгҒҢгӮүгҖҒжӣҙж–°жҷӮгҒ«дҝқйҷәж–ҷгҒҢеў—йЎҚгҒ•гӮҢгӮӢгҒҹгӮҒгҖҒй•·жңҹй–“гҒ®еҠ е…ҘгҒ«й–ўгҒ—гҒҰгҒҜгҖҒз·ҸйЎҚгҒ§ж”Ҝжү•гҒҶдҝқйҷәж–ҷгҒҜзөӮиә«еһӢгҒ®гҒ»гҒҶгҒҢе®үгҒҸгҒӘгӮҠгҒҫгҒҷгҖӮ

зөӮиә«еһӢгҒЁе®ҡжңҹеһӢгҒ®гҒ©гҒЎгӮүгҒ«еҠ е…ҘгҒҷгӮӢгҒ№гҒҚгҒӢ

е®ҡжңҹеһӢгҒЁжҜ”гҒ№гҒҰзөӮиә«еһӢгҒҜдҝқйҷәж–ҷгҒҜй«ҳйЎҚгҒӘгҒ®гҒ§гҖҒеҸҺе…ҘгҒҢдёҚе®үе®ҡгҒӘдәәгҒҜе®ҡжңҹеһӢгҒ«еҠ е…ҘгҒ—гҒҹгҒ»гҒҶгҒҢиүҜгҒ„гҒ§гҒ—гӮҮгҒҶгҖӮеҢ»зҷӮдҝқйҷәгҒҜгҖҒдёҮгҒҢдёҖгҒ®гҒЁгҒҚгҒ®гҒҹгӮҒгҒ«е®¶иЁҲгӮ’еҠ©гҒ‘гӮӢгҒҹгӮҒгҒ®гӮӮгҒ®гҒ§гҒҷгҒҢгҖҒй«ҳйЎҚгҒӘдҝқйҷәж–ҷгҒ«гӮҲгҒЈгҒҰ家иЁҲгӮ’ең§иҝ«гҒ—гҒҰгҒ—гҒҫгҒЈгҒҹгӮүжң¬жң«и»ўеҖ’гҒ§гҒҷгҖӮ

е®ҡжңҹеһӢгҒҜжӣҙж–°жҷӮгҒ«дҝқйҷәеҶ…е®№гҒ®иҰӢзӣҙгҒ—гҒҢгҒ—гӮ„гҒҷгҒҸгҖҒгғ©гӮӨгғ•гӮ№гғҶгғјгӮёгҒ®еӨүеҢ–гҒ«еҝңгҒҳгҒҰдҝқйҷәгӮ’иҰӢзӣҙгҒ—гҒҹгҒ„ж–№гҒ«гӮӮеҗ‘гҒ„гҒҰгҒ„гҒҫгҒҷгҖӮ

еҒҘеә·дҝқйҷәгҒЁгҒ®йҒ•гҒ„гҒҜеҜ©жҹ»гӮ„е‘ҠзҹҘгҒҢгҒӮгӮӢгҒ“гҒЁ

еҒҘеә·дҝқйҷәгҒҢеј·еҲ¶дҝқйҷәгҒ§иӘ°гҒ§гӮӮеҠ е…ҘгҒ§гҒҚгӮӢдҝқйҷәеҲ¶еәҰгҒӘгҒ®гҒ«еҜҫгҒ—гҒҰгҖҒж°‘й–“гҒ®еҢ»зҷӮдҝқйҷәгҒҜеҒҘеә·гҒӘдәәгҒ§гҒӘгҒ‘гӮҢгҒ°еҠ е…ҘгҒ—гҒҘгӮүгҒҸгҒӘгҒЈгҒҰгҒ„гҒҫгҒҷгҖӮ

еҒҘеә·гҒӘдәәгҒЁжҢҒз—…гҒ®гҒӮгӮӢдәәгҒЁгҒ§гҒҜдҝқйҷәгӮ’дҪҝгҒҶеҸҜиғҪжҖ§гҒҢз•°гҒӘгӮӢгҒ®гҒ§гҖҒеҗҢгҒҳжқЎд»¶гҒ§еҠ е…ҘгӮ’еј•гҒҚеҸ—гҒ‘гҒҰгҒ—гҒҫгҒҶгҒЁдёҚе…¬е№ігҒ«гҒӘгӮӢгҒӢгӮүгҒ§гҒҷгҖӮ

гҒҷгҒ§гҒ«з—…ж°—гҒ«гҒӘгҒЈгҒҰгҒ„гӮӢж–№гҒ®еҠ е…ҘгҒҜдёҚеҸҜиғҪгҒ§гҒҜгҒӮгӮҠгҒҫгҒӣгӮ“гҒҢгҖҒгғҸгғјгғүгғ«гҒҢй«ҳгҒ„гҒ“гҒЁгӮ’иҰҡгҒҲгҒҰгҒҠгҒҚгҒҫгҒ—гӮҮгҒҶгҖӮ

е…¬зҡ„еҢ»зҷӮдҝқйҷәеҲ¶еәҰгҒҢгҒӮгӮҢгҒ°ж°‘й–“гҒ®еҢ»зҷӮдҝқйҷәгҒҜдёҚиҰҒпјҹ

гҒ“гӮҢгҒ гҒ‘е…¬зҡ„еҢ»зҷӮеҲ¶еәҰгҒҢгҒ—гҒЈгҒӢгӮҠгҒ—гҒҰгҒ„гӮҢгҒ°гҖҒж°‘й–“гҒ®еҢ»зҷӮдҝқйҷәгҒ«еҠ е…ҘгҒҷгӮӢеҝ…иҰҒгҒҜгҒӘгҒ„гҒ®гҒ§гҒҜгҒӘгҒ„гҒӢгҒЁгӮӮиҖғгҒҲгӮүгӮҢгҒҫгҒҷгҖӮгҒқгҒ®зӮ№гҒ«гҒӨгҒ„гҒҰгҖҒгҒ”зҙ№д»ӢгҒ—гҒҫгҒҷгҖӮ

гҒқгӮӮгҒқгӮӮж°‘й–“гҒ®еҢ»зҷӮдҝқйҷәгҒ®еӯҳеңЁж„Ҹзҫ©гҒҜпјҹ

ж°‘й–“гҒ®еҢ»зҷӮдҝқйҷәгҒҜгҖҒе…¬зҡ„еҢ»зҷӮдҝқйҷәеҲ¶еәҰгҒ§гҒҜгӮ«гғҗгғјгҒ—гҒҚгӮҢгҒӘгҒ„еҢ»зҷӮгӮөгғјгғ“гӮ№гҒ®ж”ҜеҮәгӮ’иЈңгҒҶгҒ®гҒ«еӨ§еӨүжңүеҠ№гҒ§гҒҷгҖӮ

зҸҫеҪ№дё–д»ЈгҒ®еҢ»зҷӮиІ»иІ жӢ…гҒҜ3еүІгҒ§жёҲгҒҝгҒҫгҒҷгҒҢгҖҒз—…ж°—гӮ„гӮұгӮ¬гҒ®зЁӢеәҰгҒ«гӮҲгҒЈгҒҰгҒҜжІ»зҷӮиІ»гҒҢй«ҳйЎҚгҒ«гҒӘгҒЈгҒҹгӮҠгҖҒе…ҘйҷўгҒҢй•·жңҹеҢ–гҒ—гҒҹгӮҠгҖҒиҮӘе·ұиІ жӢ…гҒҢжҖқгҒ„гҒ®гҒ»гҒӢеӨ§гҒҚгҒҸгҒӘгӮӢгҒ“гҒЁгӮӮгҒӮгӮҠгҒҫгҒҷгҖӮгҒқгҒҶгҒ„гҒЈгҒҹе ҙйқўгҒ«еӮҷгҒҲгҒҰж°‘й–“гҒ®еҢ»зҷӮдҝқйҷәгҒ«еҠ е…ҘгҒ—гҒҰгҒҠгҒҸгҒ“гҒЁгҒ§е®үеҝғгҒ§гҒҚгӮӢгҒ§гҒ—гӮҮгҒҶгҖӮ

е…ҲйҖІеҢ»зҷӮгҒҜе…¬зҡ„еҢ»зҷӮгҒ®еҜҫиұЎеӨ–гҒ«гҒӘгӮӢ

й«ҳеәҰгҒӘеҢ»зҷӮжҠҖиЎ“гӮ„е…ҲйҖІзҡ„гҒӘжІ»зҷӮжі•гӮ’дҪҝгҒҶе ҙеҗҲгҒ«гҒҜгҖҒе…¬зҡ„еҢ»зҷӮдҝқйҷәгҒ®йҒ©еҝңеҜҫиұЎеӨ–гҒЁгҒ•гӮҢгӮӢгҖҒй«ҳйЎҚгҒӘеҢ»зҷӮиІ»гӮ’иҮӘе·ұиІ жӢ…гҒ—гҒӘгҒ‘гӮҢгҒ°гҒӘгӮүгҒӘгҒ„гҒ“гҒЁгӮӮгҒӮгӮҠгҒҫгҒҷгҖӮе…ҲйҖІеҢ»зҷӮгҒҜ300дёҮеҶҶгӮ’и¶…гҒҲгӮӢгӮұгғјгӮ№гӮӮгҒӮгӮҠгҒҫгҒҷгҒ®гҒ§гҖҒж°‘й–“гҒ®еҢ»зҷӮдҝқйҷәгҒ«еҠ е…ҘгҒ—гҒҰгҒҠгҒҸгҒЁгҖҒгҒ“гҒҶгҒ„гҒЈгҒҹзӘҒ然гҒ®еҮәиІ»гҒ«гӮӮеӮҷгҒҲгӮӢгҒ“гҒЁгҒҢгҒ§гҒҚгҒҫгҒҷгҒӯгҖӮ

ж°‘й–“гҒ®еҢ»зҷӮдҝқйҷәгҒ®еҠ е…ҘгҒ«йҒ©гҒ—гҒҹдәәгҒЁгҒқгҒҶгҒ§гҒӘгҒ„дәә

гҒ§гҒҜгҖҒгҒ©гҒ®гӮҲгҒҶгҒӘж–№гҒҢж°‘й–“гҒ®еҢ»зҷӮдҝқйҷәгҒ«еҠ е…ҘгҒҷгӮӢгҒ№гҒҚгҒӘгҒ®гҒ§гҒ—гӮҮгҒҶгҒӢгҖӮ

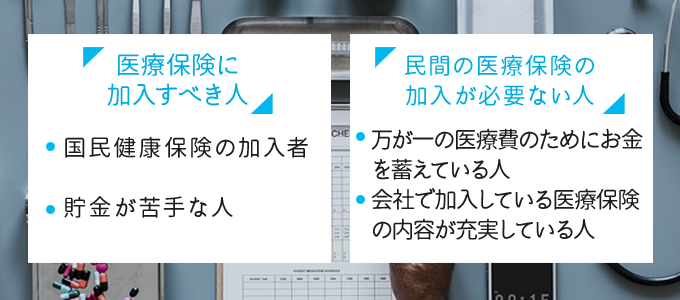

еҢ»зҷӮдҝқйҷәгҒ«еҠ е…ҘгҒҷгҒ№гҒҚдәә

еӣҪж°‘еҒҘеә·дҝқйҷәгҒ®еҠ е…ҘиҖ…

еҖӢдәәдәӢжҘӯдё»гҖҒгғ•гғӘгғјгӮҝгғјгҒӘгҒ©дјҡзӨҫе“Ўд»ҘеӨ–гҒ®дәәгҒҢеҠ е…ҘгҒҷгӮӢеӣҪж°‘еҒҘеә·дҝқйҷәгҖӮеӣҪж°‘еҒҘеә·дҝқйҷәиҖ…гҒҜдјҡзӨҫе“ЎгҒҢеҠ е…ҘгҒҷгӮӢеҒҘеә·дҝқйҷәгҒ»гҒ©жүӢеҺҡгҒ„дҝқйҡңгӮ’еҸ—гҒ‘гӮүгӮҢгҒҫгҒӣгӮ“гҖӮз—…ж°—гӮ„гӮұгӮ¬гҒӘгҒ©гҒ§е…ҘйҷўгҒҷгӮӢйҡӣгҖҒгҒқгҒ®й–“гҒ®еҸҺе…ҘгҒҜжёӣе°‘гҒ—гҖҒеҠ гҒҲгҒҰе…ҘйҷўиІ»гӮ’е·ҘйқўгҒ—гҒӘгҒ‘гӮҢгҒ°гҒӘгӮүгҒӘгҒ„гҒҹгӮҒ家иЁҲгҒҢең§иҝ«гҒ•гӮҢгҒҫгҒҷгҖӮ

ж°‘й–“гҒ®еҢ»зҷӮдҝқйҷәгҒ§гҒҜеӣҪж°‘еҒҘеә·дҝқйҷәгҒ§гӮ«гғҗгғјгҒ§гҒҚгҒӘгҒ„йғЁеҲҶгӮ’гӮ«гғҗгғјгҒ§гҒҚгӮӢгҒҹгӮҒгҖҒеӣҪж°‘еҒҘеә·дҝқйҷәгҒ®еҠ е…ҘиҖ…гҒ«гҒҜгҒҠгҒҷгҒҷгӮҒгҒ§гҒҷгҖӮ

иІҜйҮ‘гҒҢиӢҰжүӢгҒӘдәә

йҮҚеәҰгҒ®з—…ж°—гҒӘгҒ©й•·жңҹгҒ®е…ҘйҷўгҒҢеҝ…иҰҒгҒӘж–№гҒҜгҖҒеҒҘеә·дҝқйҷәгҒҢйҒ©з”ЁгҒ•гӮҢгҒҰгӮӮеҢ»зҷӮиІ»гҒ®ж”Ҝжү•гҒ„гҒҢйӣЈгҒ—гҒҸгҒӘгӮӢгҒӢгӮӮгҒ—гӮҢгҒҫгҒӣгӮ“гҖӮз—…ж°—гҒ«гӮҲгҒЈгҒҰгҒҜдҝқйҷәгҒҢйҒ©з”ЁгҒ•гӮҢгҒӘгҒ„е…ҲйҖІеҢ»зҷӮгӮ’еҸ—гҒ‘гӮӢеҝ…иҰҒгҒҢгҒӮгӮҠгҒҫгҒҷгҖӮ

иІҜи“„гҒ®гҒӮгӮӢдәәгҒҜе•ҸйЎҢгҒӘгҒ„гҒӢгӮӮгҒ—гӮҢгҒҫгҒӣгӮ“гҒҢгҖҒиІҜйҮ‘гҒҷгӮӢгҒ“гҒЁгҒҢиӢҰжүӢгҒӘдәәгҒҜдёҮгҒҢдёҖгҒ®з—…ж°—гҒ«еӮҷгҒҲгҒҰж°‘й–“гҒ®еҢ»зҷӮдҝқйҷәгҒ«еҠ е…ҘгҒҷгӮӢгҒЁе®үеҝғгҒ§гҒҷгҖӮ

ж°‘й–“гҒ®еҢ»зҷӮдҝқйҷәгҒ®еҠ е…ҘгҒҢеҝ…иҰҒгҒӘгҒ„дәә

еҸҚеҜҫгҒ«гҖҒдёҮгҒҢдёҖгҒ®еҢ»зҷӮиІ»гҒ®гҒҹгӮҒгҒ«еҚҒеҲҶгҒӘгҒҠйҮ‘гӮ’и“„гҒҲгҒҰгҒ„гӮӢдәәгҒҜж°‘й–“гҒ®еҢ»зҷӮдҝқйҷәгҒ«еҠ е…ҘгҒҷгӮӢеҝ…иҰҒгҒҜгҒӘгҒ„гҒӢгӮӮгҒ—гӮҢгҒҫгҒӣгӮ“гҖӮдјҡзӨҫгҒ§еҠ е…ҘгҒ—гҒҰгҒ„гӮӢеҢ»зҷӮдҝқйҷәгҒ®еҶ…е®№гҒҢе……е®ҹгҒ—гҒҰгҒ„гӮӢж–№гӮӮеҗҢж§ҳгҒ«гҖҒж°‘й–“гҒ®еҢ»зҷӮдҝқйҷәгҒ«еҠ е…ҘгҒ—гҒӘгҒҸгҒҰгӮӮгҖҒеҢ»зҷӮиІ»гӮ’гҒҫгҒӢгҒӘгҒҲгӮӢеҸҜиғҪжҖ§гҒҢй«ҳгҒ„гҒ§гҒҷгҖӮ

еҢ»зҷӮдҝқйҷәгҒ®йҒёгҒіж–№гҒҜпјҹ

ж°‘й–“гҒ®еҢ»зҷӮдҝқйҷәгҒёгҒ®еҠ е…ҘгӮ’жӨңиЁҺгҒҷгӮӢе ҙеҗҲгҖҒеҝ…гҒҡжҜ”ијғгҒҢеҝ…иҰҒгҒ§гҒҷгҖӮгҒқгҒ®йҡӣгҒ®жҜ”ијғгғқгӮӨгғігғҲгҒЁгҒ—гҒҰд»ҘдёӢгҒ®дәӢй …гӮ’иҰӢгҒҰгҒ„гҒҸгҒЁиүҜгҒ„гҒ§гҒ—гӮҮгҒҶгҖӮ

- гғ»1е…ҘйҷўгҒ®ж”Ҝжү•йҷҗеәҰж—Ҙж•°гҒЁдҝқйҡңйЎҚгӮ’жҜ”ијғгҒҷгӮӢ

- гғ»зү№зҙ„гҒ§жҜ”ијғгҒҷгӮӢпҪңдҪҷеҲҶгҒӘзү№зҙ„гҒҜжҺ’йҷӨ

- гғ»дҝқйҷәж–ҷгҒ гҒ‘гҒ§жҜ”ијғгҒҷгӮӢгҒ®гҒҜгҒҠгҒҷгҒҷгӮҒгҒ§гҒҚгҒӘгҒ„

- гғ»еҢ»зҷӮдҝқйҷәгҒ®еҠ е…ҘзҺҮгҒ§жҜ”ијғгҒҷгӮӢгҒ®гҒҜеҫ®еҰҷ

- гғ»зөӮиә«еһӢгҒЁе®ҡжңҹеһӢгҒ§жҜ”ијғ

- гғ»е№ҙд»ЈеҲҘгҒ®еҲ©дҫҝжҖ§гҒ§жҜ”ијғ

гҒҫгҒЁгӮҒ

д»ҠеҫҢгҒ®еҢ»зҷӮдҝқйҷәеҲ¶еәҰгҒҢгҒ©гҒ®гӮҲгҒҶгҒ«еӨүгӮҸгҒЈгҒҰгҒ„гҒҸгҒ®гҒӢгҒҜеҲҶгҒӢгӮҠгҒҫгҒӣгӮ“гҒҢгҖҒе…¬зҡ„еҢ»зҷӮдҝқйҷәгҒ®гғ—гғ©гӮ№гӮўгғ«гғ•гӮЎгҒЁгҒ—гҒҰгҖҒиҮӘеҲҶгҒ«еҗҲгҒЈгҒҹж°‘й–“еҢ»зҷӮдҝқйҷәгҒ«еҠ е…ҘгҒ—гҒҰгҒҠгҒҸгҒ“гҒЁгҒ§гҖҒдёҮгҒҢдёҖгҒ®еӮҷгҒҲгҒ«гҒӘгӮҠгҒҫгҒҷгҖӮгҒңгҒІдёҖеәҰжӨңиЁҺгҒ—гҒҰгҒҝгҒҰгҒҸгҒ гҒ•гҒ„гҖӮ

вҖ»2023е№ҙ1жңҲжҷӮзӮ№гҒ®жғ…е ұгҒ§гҒҷ

зӣЈдҝ®пјҡгғ•гӮЎгӮӨгғҠгғігӮ·гғЈгғ«гғ—гғ©гғігғӢгғігӮ°жҠҖиғҪеЈ« еһЈеҶ…зөҗд»Ҙ

й–ўйҖЈиЁҳдәӢ

еҢ»зҷӮдҝқйҷәгҒЁгҒҜдёҖдҪ“гҒӘгҒ«пјҹпҪңгӮҸгҒӢгӮҠгӮ„гҒҷгҒ„иӘ¬жҳҺгҒЁгӮҲгҒҸгҒӮгӮӢгӮ®гғўгғігҒ®зӯ”гҒҲ

еҢ»зҷӮдҝқйҷәгҒЁгҒҜдёҖдҪ“гҒӘгҒ«пјҹпҪңгӮҸгҒӢгӮҠгӮ„гҒҷгҒ„иӘ¬жҳҺгҒЁгӮҲгҒҸгҒӮгӮӢгӮ®гғўгғігҒ®зӯ”гҒҲ

еҢ»зҷӮдҝқйҷәгҒ®жҜ”ијғгғқгӮӨгғігғҲпҪңдҝқйҷәж–ҷгҒ®иҰӢз©ҚгӮӮгӮҠжҷӮгҒ«зҹҘгҒЈгҒҰгҒҠгҒҸгҒ№гҒҚйҒёгҒіж–№

еҢ»зҷӮдҝқйҷәгҒ®жҜ”ијғгғқгӮӨгғігғҲпҪңдҝқйҷәж–ҷгҒ®иҰӢз©ҚгӮӮгӮҠжҷӮгҒ«зҹҘгҒЈгҒҰгҒҠгҒҸгҒ№гҒҚйҒёгҒіж–№

з”ҹе‘ҪдҝқйҷәгҒ®жҺӣгҒ‘жҚЁгҒҰеһӢгҒЁгҒҜпјҹпҪңжҗҚгӮ’гҒ—гҒӘгҒ„дҝқйҷәгҒ®йҒёгҒіж–№гҒЁе№іеқҮдҝқйҷәж–ҷ

з”ҹе‘ҪдҝқйҷәгҒ®жҺӣгҒ‘жҚЁгҒҰеһӢгҒЁгҒҜпјҹпҪңжҗҚгӮ’гҒ—гҒӘгҒ„дҝқйҷәгҒ®йҒёгҒіж–№гҒЁе№іеқҮдҝқйҷәж–ҷ

е…¬зҡ„еҢ»зҷӮдҝқйҷәеҲ¶еәҰгҒ®е…ЁзҹҘиӯҳпҪңе…¬зҡ„еҢ»зҷӮдҝқйҷәгҒ®дҝқйҡңеҶ…е®№гҒЁдҪҝгҒ„йҒ“

е…¬зҡ„еҢ»зҷӮдҝқйҷәеҲ¶еәҰгҒ®е…ЁзҹҘиӯҳпҪңе…¬зҡ„еҢ»зҷӮдҝқйҷәгҒ®дҝқйҡңеҶ…е®№гҒЁдҪҝгҒ„йҒ“