医療保険とは一体なに?|わかりやすい説明とよくあるギモンの答え

2022年2月26日

テレビのCMや普段の会話でよく耳にする医療保険。私たちの生活に欠かせないものですが、

「そもそも医療保険ってなに?」

「医療保険に入る必要ってあるの?」

「国民健康保険って医療保険なの?」

「私って健康保険に入っているの?」

など、疑問も多いでしょう。もし、医療保険について知っていれば、病院で診てもらうときの治療費について心配することはありませんし、医療保険の全体像がわかっていれば、自分が医療保険に入るときに「どんな保険に入ればいいんだろう?」と迷うこともなくなります。

この記事では、医療保険についてわかりやすく解説します。

医療保険とは|公的医療保険と民間医療保険

医療保険とは、病気やケガを病院で診てもらったときの治療費の一部を、あなたの代わりに払ってくれる制度・サービスです。

そんな医療保険には、公的医療保険と民間医療保険の2種類があります。ここからは、公的医療保険と民間医療保険がそれぞれどのようなものなのかについて見てみましょう。

公的医療保険ってなに?

公的医療保険とは、病院での治療費の7割から9割を、あなたの代わりに支払ってくれる国の制度です。

もし、病気になってもお金がなくて治療を受けられないということがないよう、だれもが安心して病院に通えるように、そして治療費を支払ったことで生活が苦しくならないように、『国民皆保険』といって、日本人は全員、公的医療保険に加入しています。

公的医療保険の種類

病院での治療費の一部を負担してくれる公的医療保険。実は、その公的医療保険はあなたの働いている職業によって大きく5種類にわかれます。

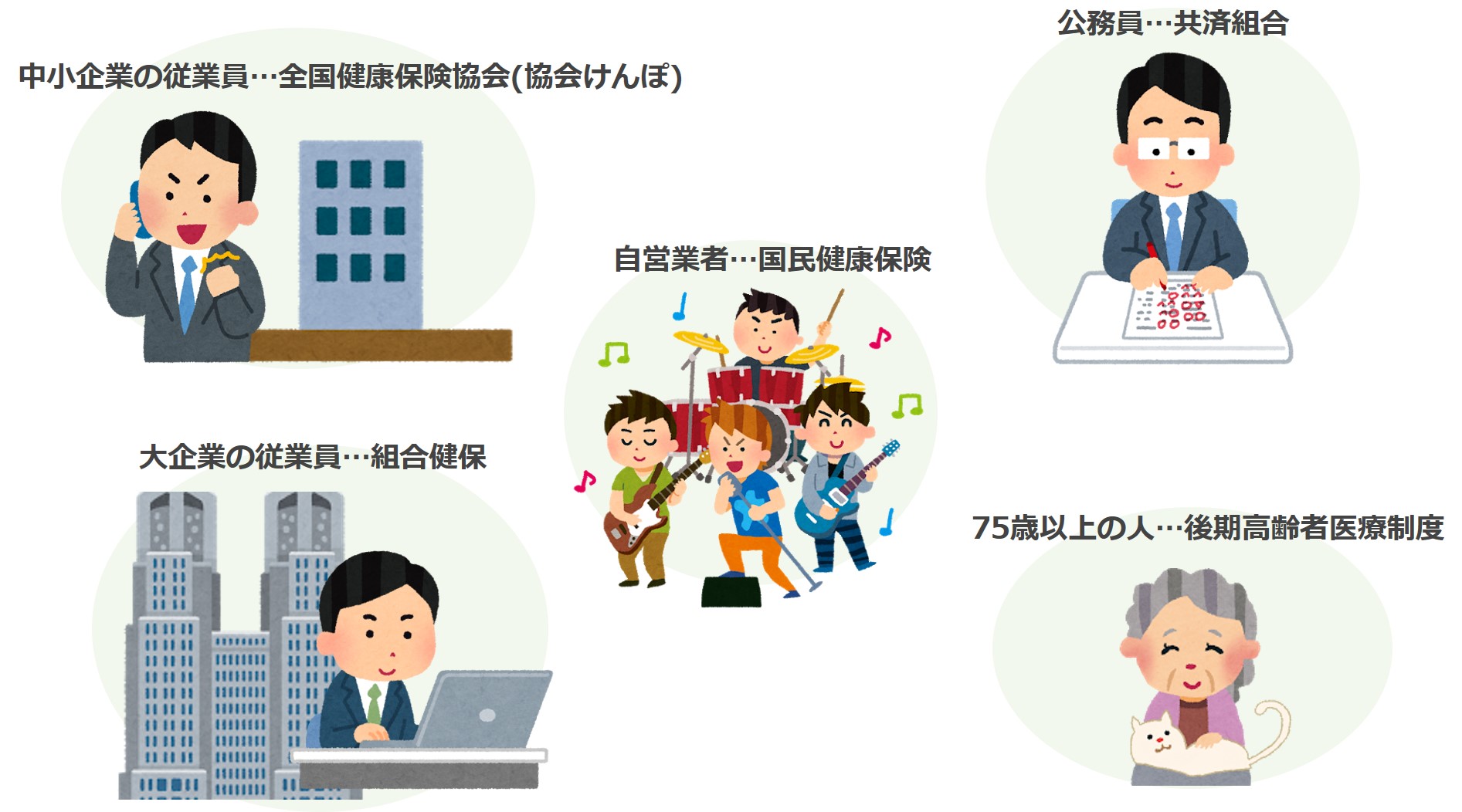

それぞれ、中小企業の従業員が入る全国健康保険協会(協会けんぽ)、大企業の従業員が入る組合健保、公務員が入る共済組合、自営業者が入る国民健康保険、75歳以上の人が入る後期高齢者医療制度です。

ちなみに、上記5種類の公的医療保険は、一般的に健康保険や社会保険と呼ばれています。また、公的医療保険は働いている人だけでなく、同居している家族にも適用(ただし適用を受けるには年収などの条件があります)されます。

公的医療保険で、どれくらいの治療費を負担してくれるかは、加入している人の年齢によって変わり、以下の表の通りです。

| 公的医療保険の種類 | 負担してくれる割合 |

|---|---|

| 全国健康保険協会

(協会けんぽ) |

小学生未満は8割

小学生以上~70歳未満は7割 70歳以上75歳未満は8割(※) 75歳以上は9割(※) (※…年収が多い人は7割) |

| 組合健保 | |

| 共済組合 | |

| 国民健康保険 | |

| 後期高齢者医療制度 | 9割(年収が多い人は7割) |

公的医療保険の仕組み

公的医療保険は、病院で治療費の多くを払ってくれることがわかりましたね。では、一体そのお金はどこから出ているのでしょうか? それは、毎月皆さんが支払っている保険料からです。

前述した公的医療保険には、それぞれに運営している団体があり、皆さんから集めた保険料を集めています。そして、皆さんが病院で診てもらったときに保険料として集めたお金から負担してくれます。

保険料の支払い方法は、以下の表のように公的医療保険の種類によって変わります。

| 公的医療保険の種類 | 保険料の支払い方法 |

|---|---|

| 全国健康保険協会 (協会けんぽ) |

給料からの天引き |

| 組合健保 | 給料からの天引き |

| 共済組合 | 給料からの天引き |

| 国民健康保険 |

|

| 後期高齢者医療制度 | 原則、年金からの天引き |

では、公的医療保険では、具体的にどのように治療費の一部を負担してくれているのでしょうか?

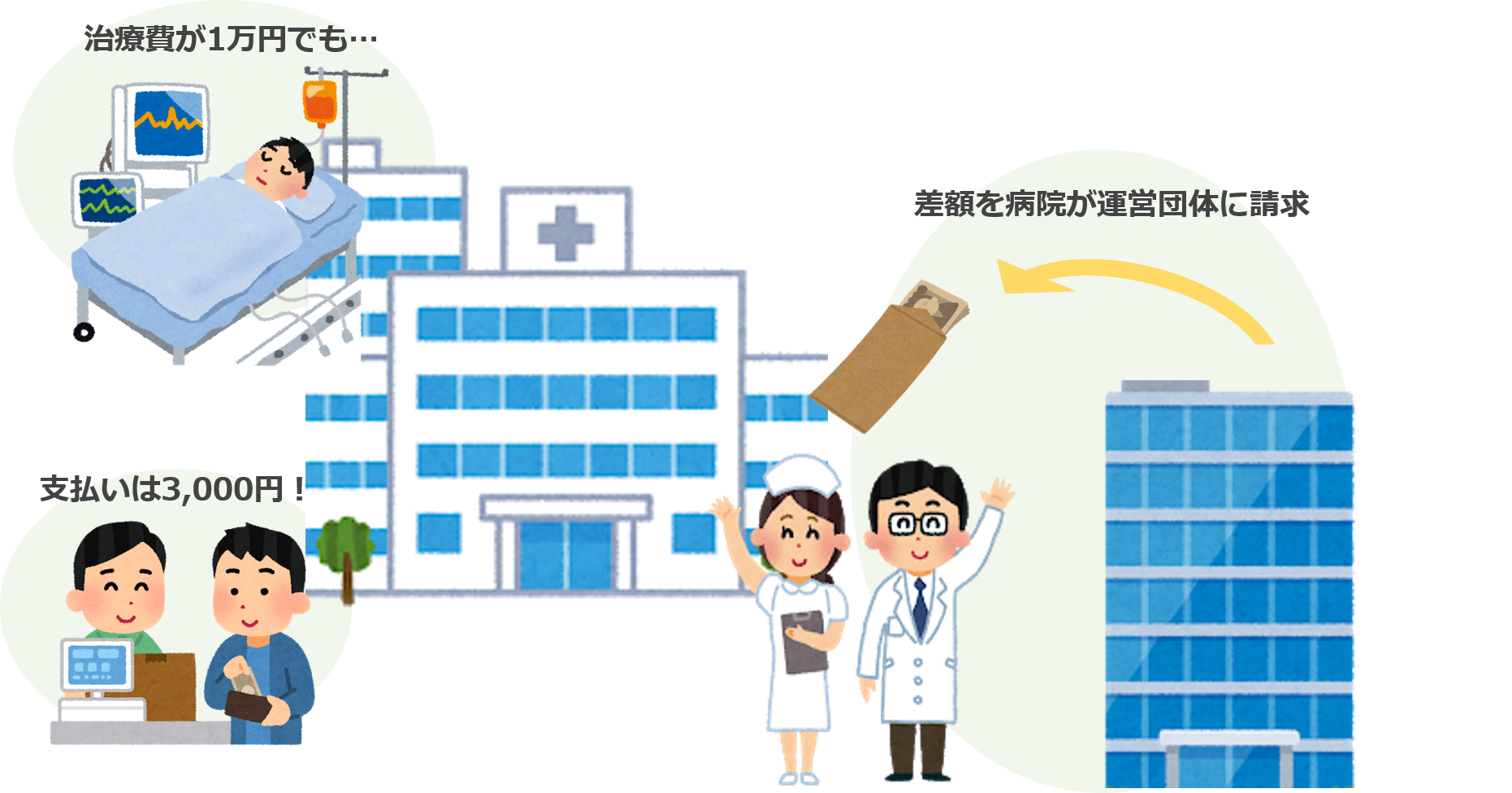

例えば風邪になって病院で治療したとします。そのときの治療費が1万円であったとしても、公的医療保険により実際に皆さんが病院窓口で支払う治療費は3,000円だけ(年齢30歳・組合健保加入の場合)。

差額の7,000円は、病院が該当する公的医療保険の運営している団体に請求し、精算されます。

公的医療保険が負担してくれるもの

公的医療保険は、治療費を負担してくれる制度であると説明してきましたが、実は、公的医療保険が支払ってくれるお金はそれだけではありません。

例えば、病気で仕事を休んだときに、給料がもらえなかったら生活費に困りますよね? そこで、会社員や公務員が加入している健康保険では、病気で仕事を休んだとき、傷病手当金を請求できるのです。

さらに、子供を出産したら、検診や入院にかかる費用が必要になります。そのため、公的医療保険では、出産した人に向けて出産育児一時金を支給してくれます。

公的医療保険からもらえるお金はたくさんあります。以下に一覧で記載しますので確認してみましょう。

| 傷病手当金 | 病気で仕事を休んだときに、月収の2/3相当額を支払ってもらえる(会社員や公務員の場合のみ。自営業者が加入する国民健康保険にはありません) |

|---|---|

| 入院時食事療養費 | 病気で入院したときの食費を支払ってくれる。あなたが支払う金額は年収によってかわり、多くても460円まで |

| 出産育児一時金 | 子供一人につき42万円支払ってもらえる |

| 埋葬料 | 全国健康保険協会などの加入者が亡くなったときに、5万円支払ってもらえる |

| 高額療養費 | 1ヶ月(1日から末日まで)の病院での支払いが高額になったとき、一定のお金が戻ってくる |

ただし、公的医療保険によっては、もらえないお金があったり、もらえるお金の金額が変わったりするので注意してください。

公的医療保険の問題点

公的医療保険には問題点があります。それは、すべての治療費を負担してくれるわけではないということです。

公的医療保険では、負担する治療の内容や薬の種類が決まっています。つまり、治療や薬によっては、治療費の全額を自分で支払わなければなりません。

公的医療保険で治療費を負担してくれないものは多く、例えば、レーシックや美容整形、先進医療などが挙げられます。

これは、公的医療保険が日本人全員が平等に医療を受けられるようにすることを目的としているため、仕方のないこと。

もし、すべての治療に関して治療費を負担したら、出費ばかりがかさんで圧迫され、公的医療保険の制度が成り立たなくなってしまいます。

民間医療保険ってなに?

すべての治療について費用を負担してくれるわけではない公的医療保険。そこで、公的医療保険でカバーしきれない治療の費用を負担するために生まれたのが民間医療保険です。

民間医療保険を運営している団体は、生命保険会社です。

民間医療保険では、入院や手術で多くのお金がかかってしまったときに保険金としてお金を支払ってくれます。

入院や手術をすると、公的医療保険で負担してくれる治療費もありますが、入院が長期にわたった場合や、公的医療保険で負担してくれない手術をする場合には、あなたの出費がかさんでしまいますよね。

また、公的医療保険で傷病手当金を支給してもらえるといっても、やはり収入は減ってしまいます。入院や手術はいろいろとお金がかかりますので、生活が苦しくなってしまうことも考えられます。

そんなときに困らないよう、民間医療保険はあなたが入院や手術をしたときにお金を支払ってくるのです。

民間医療保険が払ってくれるお金

民間医療保険が払ってくれるお金には、入院したときにもらえる入院給付金と、手術したときにもらえる手術給付金の2種類があります。

入院給付金は、入院すればもらえるお金で、入院一日あたり○万円と金額が設定されています。どれくらいの金額をもらえるかは、医療保険の種類や会社によって変わります。

仮に入院一日あたり1万円の民間医療保険に入っていて、20日入院した場合、

【1万円×20日=20万円】

で、20万円を入院給付金として支払ってもらえます。

ただし、入院給付金には期限があります。医療保険によって変わりますが、60日まで、120日までなど限度があり、それ以上の日数入院しても入院給付金がもらえることはありません。

手術給付金は、病気の治療のために手術をすれば支払ってもらえるお金です。しかし、手術にかかった費用をそのまま支払ってもらえるわけではありません。

入院給付金に一定の倍率をかけた額が支払われるのが一般的です。

例えば、入院給付金の1日あたりの金額が1万円、倍率が20倍だった場合、

【1万円×20=20万円】

で、手術給付金として20万円が支払われます。

手術給付金の倍率や支払われる手術の種類は、保険会社や医療保険の種類によって変わります。

民間医療保険の特約

入院給付金と手術給付金以外にも、民間の医療保険ではあなたが気になる部分をオプションとして付け加えることができます。これを特約といいます。

病気やケガでお金が必要なときに、入院給付金や手術給付金だけでは心配な人は、それ以外にも支払ってもらえるお金を増やすことができるのです。(ただし、毎月の保険料はその分高くなります。)

具体的には以下のような特約があります。

| 通院特約 | 病気・ケガで通院したときにお金がもらえる |

|---|---|

| 三大疾病 (がん・脳卒中・急性心筋梗塞) 特約 |

三大疾病になったときに一時金がもらえる |

| 先進医療特約 | 公的医療保険適用外である先進医療の費用を払ってくれる |

| 健康祝金特約 | 一定期間病気・ケガがなかった場合、祝金がもらえる |

| 女性疾病特約 | 女性特有の病気(乳がんなど)に対する入院給付金や手術給付金が増額する |

| 災害割増特約 | 自然災害や不慮の事故で死亡したときや高度障害状態になったときに死亡保険金が増額される |

民間医療保険の注意点

民間医療保険には注意点があります。それは、入院給付金などの請求には3年の期限があるということです。

ケガや病気で入院・手術をしたときにもらえる給付金は、自動的にあなたの銀行口座などに振り込まれるというわけではありません。あなた自身で請求しなければならないのです。

保険会社にもよりますが、請求するためには

- 入院や手術をしたことを保険会社に連絡する

- 医師に診断書を書いてもらう

- 保険会社へ必要書類を提出する

の3つのステップをふむ必要があります。

3年を過ぎると給付金をもらえない可能性もありますので、注意しましょう。

民間医療保険の種類|定期保険と終身保険

民間医療保険には大きく分けて、定期保険と終身保険の2種類があります。ここでは、それぞれがどういったものなのかについて確認しましょう。

定期保険

定期保険は、お金をもらえる期間が契約から20年間、もしくは60歳になるまでなど、一定の期限が設けられている医療保険のことです。

期間が過ぎたあとは以下の3つのパターンにわかれます。

①同じ内容で再度期間を設定し更新できる

②給付金が減るけれど、再度期限を設定し更新できる

③更新できない

また、定期保険の特徴としては以下のようなものが挙げられます。

- ・若いときは終身保険より保険料が安い

- ・更新するたびに保険料が上がっていく

- ・一定の年齢で更新できなくなる

定期保険は、人生のうち一定の期間、ライフステージや経済状況に合わせてもらえる給付金額を変更したい人に適した保険だといえるでしょう。

終身保険

終身保険は、給付金をもらえる期間が死ぬまで続きます。一定期間を過ぎたらもらえなくなるということはありません。終身保険の特徴としては以下のようなものが挙げられます。

- ・契約当初の保険料は定期保険より高い

- ・死ぬまで更新がなく、もらえる給付金の額も変わらない

人は年齢を重ねるほどに病気になりやすくなります。仕事を引退した後に高額な治療費を払わなければならないという状況にもなりかねません。

そのため、終身保険は、老後の不安を軽くするために若いうちから準備しておきたいという人に適した保険だといえるでしょう。

医療保険に関するよくある質問

ここでは、医療保険に関してよくある質問とそれに対する回答を記載します。

Q高額療養費制度ってなんですか?

高額療養費制度とは、公的医療保険が実施している制度で、1ヶ月あたりの治療費自己負担額(あなたが病院で支払う金額)の上限を決めているものです。

もし、この上限を超えて治療費を支払った場合には、手続きをすると払い戻しが行われます。

1ヶ月(1日から末日まで)あたりの治療費の上限は以下の表のように、収入によって変わります(70歳未満の場合)。

| 年収 | 自己負担額上限 |

|---|---|

| 約1,160万円超 | 25万2,600円+(治療費-84万2,000円)×1% |

| 約770~約1,160万円 | 16万7,400円+(治療費-55万8,000円)×1% |

| 約370~約770万円 | 8万100円+(治療費-26万7,000円)×1% |

| 約370万円まで | 5万7,600円 |

| 低所得者 (非課税者など) |

3万5,400円 |

例えば、30歳で年収400万円のAさんが、1ヶ月で病院の治療費が100万円かかったとします。そのときの自己負担額の上限は以下の計算の通りです。

【上限=8万100円+(100万円-26万7,000円)×1%=8万7,430円】

つまり、Aさんは8万7,430円しか払う必要がありません。

ところが、治療費100万円の場合、公的医療保険では7割負担していますので、実際にAさんが病院で払ったお金は約30万円です。

高額療養費制度ではこの差額の約21万円を払い戻してくれるのです。

Q:民間医療保険の保険料はどうやって決まりますか?

民間医療保険の保険料は契約の内容によって決まります。

給付金をどれくらいもらえるのか、入院給付金の日数の制限はどれくらいか、どのような特約を付けるのかによって大きく変わり、保障を厚くするとその分保険料も高くなります。

また、別の要素として挙げられるのが加入者の状態。年齢や持病、それまでの病歴などを考慮して、病気・ケガをする可能性が高くなれば、その分保険料も上がってしまいます。

Q:民間医療保険の保険料はどうやって払いますか?

保険会社にもよりますが、口座引き落としやクレジットカード払いなどがあります。好きな方法を選択できます。

Q:民間医療保険はどうやって給付金などのお金を確保しているの?

公的医療保険より手厚い保障をする民間医療保険。給付金が高額になるため、多くの契約者が一度に病気になってしまったら、保険料だけでは給付金をまかなえないと考える人もいるでしょう。

実は民間医療保険会社では、そのようなことが発生しないように、皆さんから集めた保険料を運用しお金を増やしているのです。

そのため、給付金が支払われないということは一般的には考えられません。

Q:もし民間医療保険会社が倒産してしまったら保障はどうなるの?

景気が悪くなるなどで、加入していた民間医療保険会社が倒産した場合、生命保険契約者保護機構によって保険契約が他社に引き継がれます。国内で事業をしている生命保険会社は、生命保険契約者保護機構への加入が義務付けられているため、まったく保障してもらえなくなる、ということはありません。

ただし、少額短期保険業者や共済などは加入していないため、契約時に確認しておくようにしましょう。

まとめ

医療保険の全体像について説明しました。

日本人全員が平等に医療を受けられるための公的医療保険と、公的医療保険ではカバーできない部分に備えるための民間医療保険という関係性を理解できたでしょうか。

医療費の自己負担を抑える仕組みは整っていますが、入院時の差額ベッド代や先進医療費、長期療養による収入減など、公的保険だけでは対応が難しいケースもあります。そのため、民間医療保険を上手に活用することで、経済的な不安を和らげ、治療に専念できる環境を整えることができます。保険の内容や特約は多岐にわたるため、自分のライフステージや家族構成、貯蓄状況に合わせて必要な保障を見極めることが大切です。定期的に内容を見直し、無理のない範囲で最適な備えをしておきましょう。

※2022年2月時点の情報です

監修:ファイナンシャルプランニング技能士 垣内結以