医療保険の全知識|医療保険を賢く選ぶ為の7つのポイント

2022年3月3日

医療保険(いりょうほけん)とは、病気やケガなどに備えて保険料を支払い、実際に病院などで治療を受けた際に発生した医療費の一部または全部を、加入している保険会社が負担するという保険になります。

医療保険は、万が一の入院などに備える目的のもと加入する保険ですが、そもそも加入が必要なのか、どうやって比較し選べば良いのかなど、あまりくわしく理解している方は少ないのではないでしょうか。

インターネットで医療保険を比較しようと、パンフレットや資料請求を行っている方ならわかると思いますが、専門用語がたくさんある資料を見ても内容を理解することは難しいです。

そこで今回は、医療保険の選び方や比較の方法などをご紹介しますので、今後の医療保険の選び方に迷われた際の参考にしてください。

医療保険の役割

病気やケガで入院、手術をしたときは当然お金がかかってしまいます。国の健康保険制度により自己負担額はある程度抑えられますが、カバーしきれない面もあります。

そのときにかかる自己負担額を軽減したり、お金に余裕がなくて適切な治療を受けられないといったことを防ぐために加入するのが医療保険です。

| 加入目的 |

|

|

|---|---|---|

| 給付条件 |

|

|

| タイプ | 定期タイプ | 保障期間が一定期間で満期を迎え、その満期ごとに更新すると保険料は上がる |

| 終身タイプ | 保険料は変わらず保障が一生涯続く | |

ここではさらに詳しく、医療保険の役割について見ていきましょう。

病気やケガの入院・通院治療(費用)に備える

医療保険は病気やケガによって働けなくなったり、貯蓄ではまかなえない多くの出費に対する大きな助けになります。

例えば骨折をして入院した場合、会社員の方であれば有給休暇や傷病手当金などがありますが、そうでない方は収入減と支出増加の二重苦が待っています。医療保険はそういった事態を避ける役割を果たしています。

入院1日あたり10,000円や5,000円など保険会社によって保障内容は異なりますが、多くの場合「1回の入院につき上限◯日まで」といったような支払限度日数が定められています。

入院したらどのくらいのお金がかかるのか?

生命保険文化センターの『令和元年度「生活保障に関する調査」』では、1日あたりの入院費用平均額は23,300円であることがわかりました。厚生労働省の『患者調査の概況(平成29年)』によると退院患者の平均在院日数(病院)は30.6日です。

もし30日入院した場合、1回の入院にかかる費用は23,300円×30.6 日=699,000円です。高額療養費制度があるため、1ヶ月に支払う医療費はもう少し抑えられますが、貯蓄だけでは心配な方は医療保険での備えを検討しましょう。

病気やケガの手術(費用)に備える

医療保険は病気やケガを治療するための手術費用の保障をしてくれます。既存の保険商品には、ほとんどの場合で手術費用の保障もついています。

医療保険への加入率

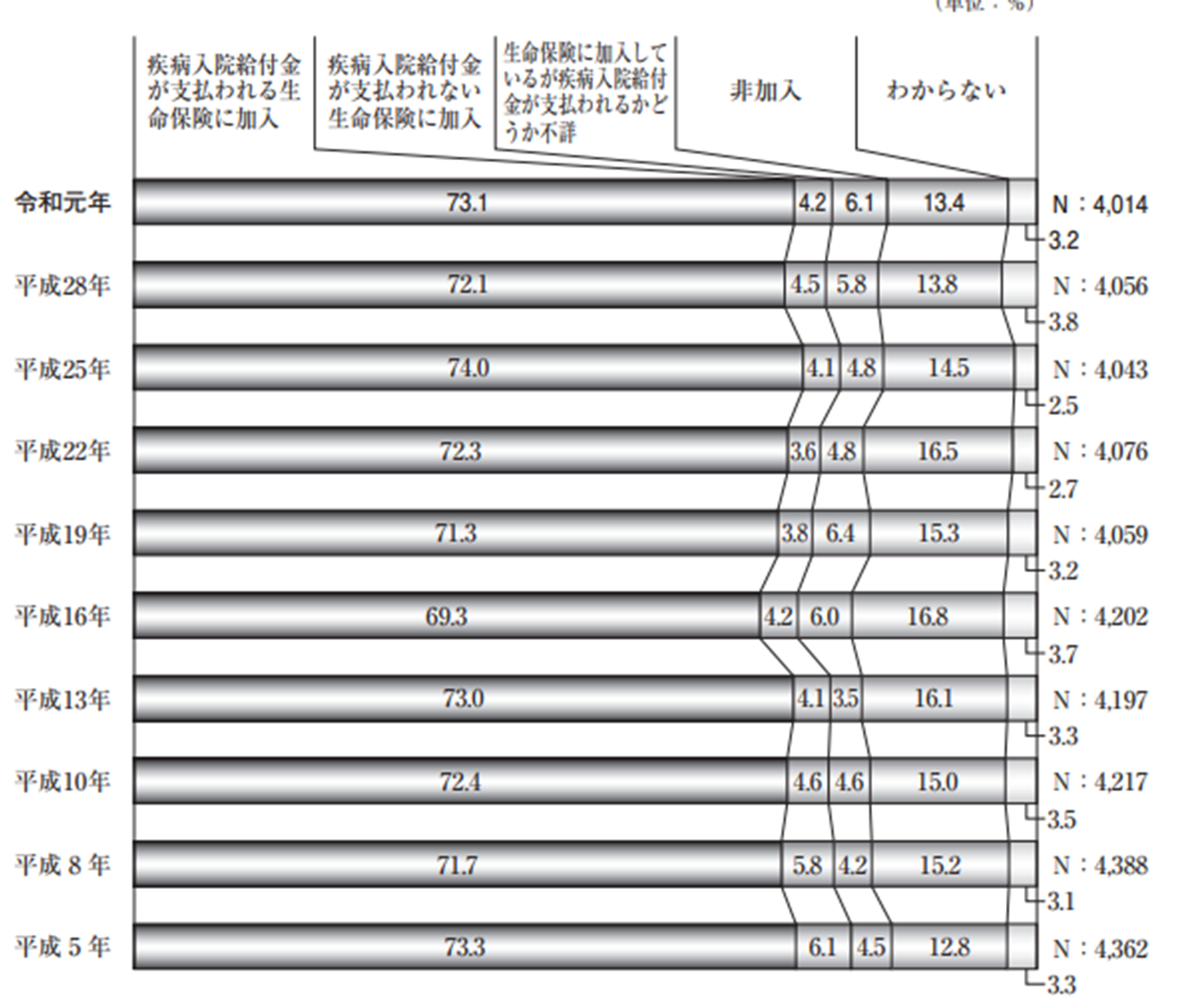

それでは、どれだけの方が医療保険に加入しているのかを見てみましょう。「令和元年度|生命保険文化センター「生活保障に関する調査」」によれば、医療保険の加入率は73.1%となっています。

引用元:令和元年度|生命保険文化センター「生活保障に関する調査」

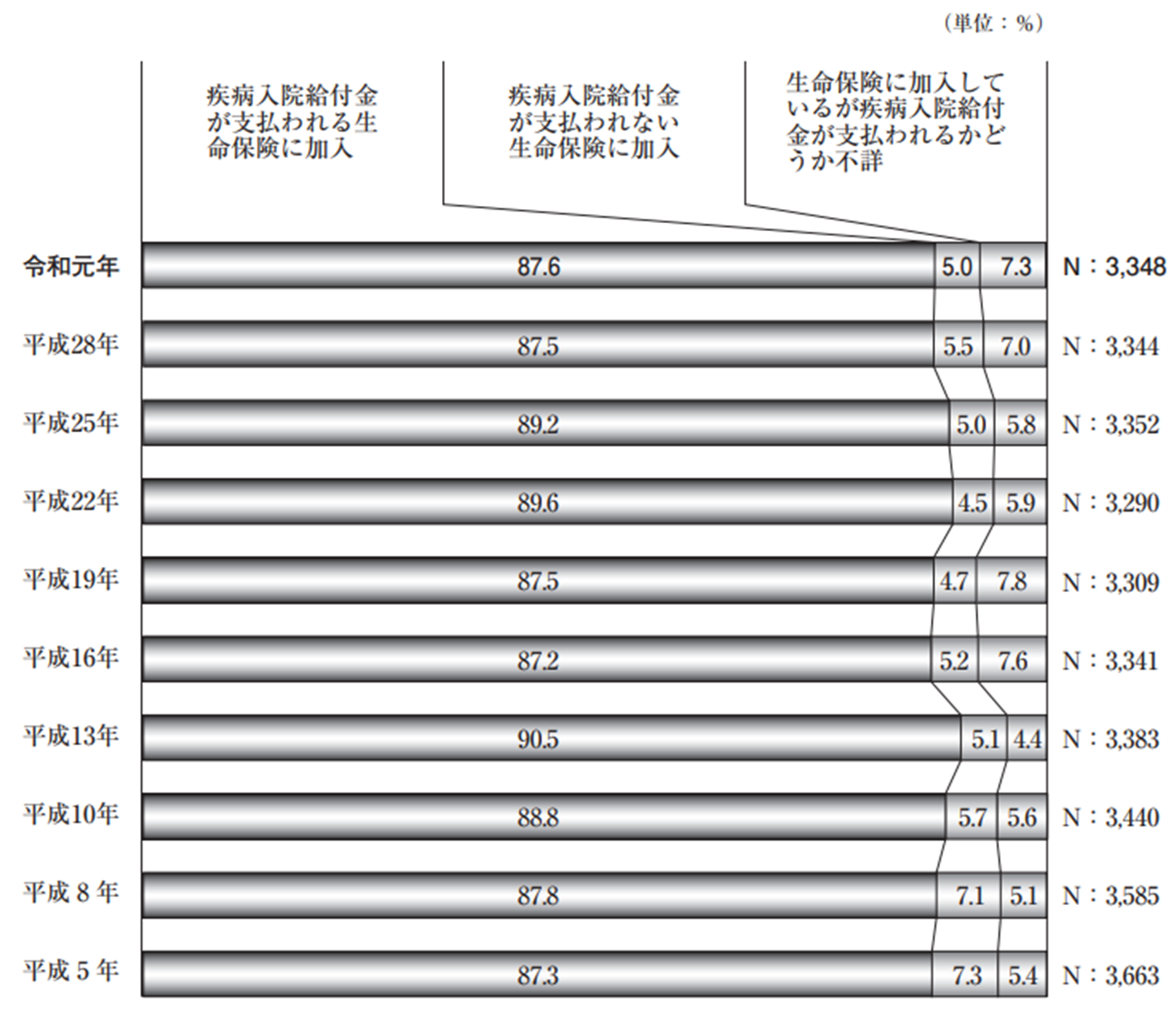

このうち、生命保険および個人年金保険加入者に限定すると、医療保険への加入率は87.6%とかなり高いです。

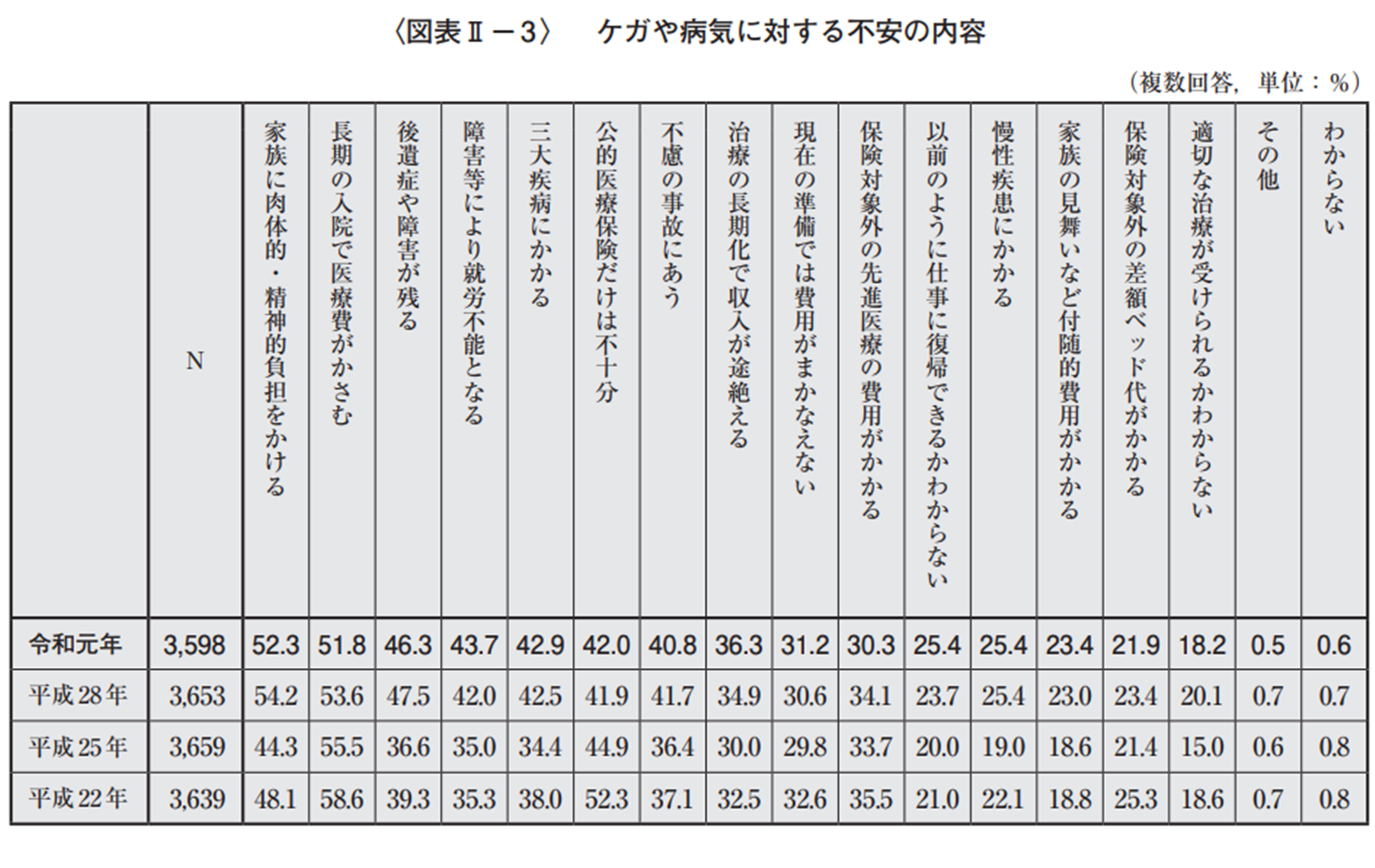

医療費にかかる負担に対して、以下のような大きな不安があるものと思われます。

- ・家族に肉体的・精神的負担をかける:52.3%

- ・入院医療費がかさむ:51.8%

- ・後遺症や障害が残る:46.3%

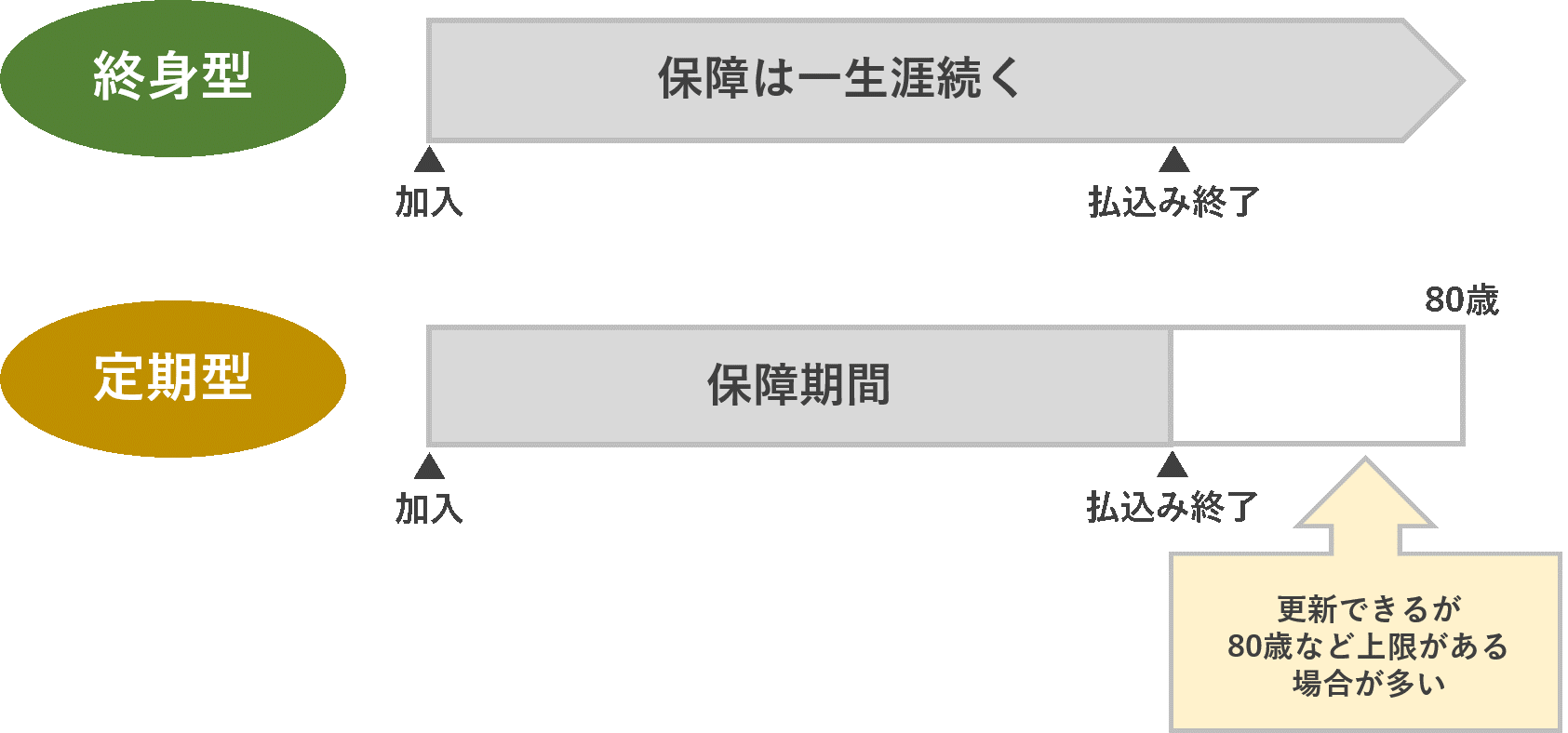

医療保険には定期型と終身型の2つのタイプがある|終身型・定期型のメリットとデメリット

大きくわけると、医療保険には一生涯保障が続く「終身型」と、一定期間で保障期間が終了する「定期型」という2つのタイプがあります。

| 保険のタイプ | 月額の保険料 | 保障 | 見直し |

|---|---|---|---|

| 終身型 | 高い | 一生涯 | 難しい |

| 定期型 | 安い | 一定期間 | 簡単 |

医療保険の種類:終身型

終身型医療保険は保障が一生続く医療保険のことです。保険料の支払方法は、例えば60歳までなど一定期間のうちに払込を終えるタイプと、死ぬまで支払うタイプにわかれます。

一生涯の保障という安心を早く得たいのであれば、できるだけ早めに保険料の支払いを済ませてしまった方が良いですが、その分月々の保険料は高くなりますので、経済状況とお財布事情の兼ね合いが大切になります。

終身型医療保険のメリット

保険料が上がらない

終身型医療保険は、加入後、保険料が上がりません。定期型の場合、年齢が上がるにつれて保険料は高くなりますが、終身型は一定なので家計管理しやすいです。

保障が一生涯続く

解約しない限り保障が一生涯続くため、病気やケガをしたときに役立ちます。とくに年を重ねるにつれて病気やケガの不安は大きくなりますが、若いときに加入しておくと年をとっても変わらず保障を受けられます。

終身型医療保険のデメリット

保険料が割高になる

終身型医療保険は、一般的に同程度の保障を受けられる定期型医療保険と比べて、保険料が割高です。

保険の見直しがしづらい

医療技術の進歩によって、加入している保険の保障内容が古くなってしまい、十分な保障があるとは言えなくなるケースがあります。見直しをすることを忘れて、そのまま放置してしまう人もいるでしょう。

医療保険の種類:定期型

定期型医療保険は、保険期間が1年や10年などの期限があり、特徴としては若いときほど保険料が安く、高齢になるにつれて保険料が高くなることが挙げられます。

病気やケガのリスクは高齢になればなるほど高まりますので、そのぶん保険料が高くなるといった仕組みです。

定期型医療保険のメリット

保険料が安価である

定期型医療保険の保険料が安価なのは、終身型と違って将来の病気の罹患率を考慮する必要がないからです。そのため、保険にかかる固定費(保険料)を減らすことができ、「支払う保険料を抑えたい人」に向いている保険商品と言えます。

保険の見直しがしやすい

終身型医療保険は見直ししにくいという欠点がありますが、定期型医療保険は基本的に解約返戻金がなく、解約したいときや更新時に気軽に他の保険へののりかえができます。

「就職」「転職」「結婚」「出産」などライフスタイルの変化によって、「医療保障をさらに手厚いものにしたい」、もしくは「軽い保障で十分になった」など保険の見直しをする際に、保障の内容を変えることができるのが定期型医療保険の強みです。

定期型医療保険のデメリット

長期保障には向いていない

終身型医療保険が一生涯保障を受けられるのに対し、定期型医療保険は短期間の保障に特化した保険です。

支払った保険料は返ってこない

途中で解約しても、原則、解約返戻金はありません(あったとしても少額です)。貯蓄ができる保険ではない、と覚えておきましょう。

医療保険につけられる主な特約

医療保険は保険の基礎となる主契約と、主契約に上乗せする特約の2つの構成でできているのが一般的です。特約とはいわゆるオプションのことですが、ここでは主な特約について見ていきましょう。

通院特約

退院後に通院をした場合に通院給付金が受け取れる特約です。

がん特約

がんと診断された場合や、がん治療の際の入院給付金や手術金などが受け取れる特約です。

先進医療特約

厚生労働大臣が定める先進医療(がん治療などに多い)の治療を受けたときに保障してくれる特約です。

女性疾病入院特約

乳がん・子宮筋腫といった女性特有の病気で入院した場合に、手厚い入院給付金や手術給付金が受け取れる特約です。

生活習慣病特約

糖尿病などの生活習慣病で入院した場合に、入院給付金が増える特約です。

保険料払込免除特約

約款に定められた所定の状態になった場合、それ以降の保険料の払込が全て免除されるという特約です。

持病があっても加入できる医療保険

保険会社は保険金支払いの公平性を保つため、加入希望者の持病の有無を含む健康状態を事前に確認します。もしリスクが高い(病気になる可能性が高い)と判断した場合は、加入を断るケースが一般的です。

しかし、保険料は少し割高になりますが、持病がある方向けの医療保険もあります。

引受基準緩和型保険

医療保険に加入する際の条件が通常よりも緩くなっている保険です。

通常の医療保険では、過去5年以内に病気があった場合などには契約を結ぶことが難しくなりますが、引受基準緩和型保険であれば加入できる可能性が高くなります。

病気の種類は保険会社によって異なる場合もありますので、同じ引受基準緩和型保険でも、加入できる会社とできない会社があります。

無選択型医療保険

告知書の提出や医師の診断なしで加入できる保険です。つまり、誰でも加入が可能な保険ということですね。

保険料は引受基準緩和型保険よりも割高になり、加入してから一定期間は受け取れる保険金が通常の保険よりも少なくなる場合もあります。

医療保険の必要性が高い人・低い人

医療保険の基本的な種類や保障がわかったら、次は自分にとって医療保険が本当に必要かどうかを判断していきましょう。

医療保険の必要性が高い人

現在貯蓄ができていない人

現在貯蓄がない人は、もし病気やケガで入院・手術をすることになったら、医療費の支払いが困難になってしまうかもしれません。貯蓄ができるまでは、定期型の医療保険で備えたほうが良いでしょう。

小さなお子様がいる人

お子様の養育費、配偶者の生活費などがかかりますので、医療保険を活用した方が良いと判断できます。

かかりやすい病気がある方

心臓病やがんになりやすい家系、という方は万一のときに備えて、早めに検討すると良いでしょう。

自営業の人

入院費や通院費で出費が増える中、収入も減ってしまうことは大きな痛手になるはずです。医療保険に加入することは、将来的に大きなメリットとなります。

医療保険の必要性が低い人

貯蓄が十分にある人

貯蓄があればわざわざ保険料を払い続ける必要はないかもしれません。

医療保険に加入する前に知っておきたい注意点

万が一のときのために医療保険に加入して備えておけば、精神的にも安心できます。しかし、以下の注意点があることも覚えておきましょう。

告知義務がある

お伝えしたように、医療保険は生命保険の一種ですから、告知義務というものがあります。

医療保険の告知とは、現在や過去に病歴があるかないかを保険会社に伝える義務のことです。医療保険は、現在または過去に病歴があった部位において保険金支払いの対象外とする場合があります。

特に医療保険には細かい箇所に制限があるケースが多く、いざ加入しても給付を受けられない可能性があるのです。

短期間に同じ病気が再発した場合は2回の入院が1回の入院とみなされる

『1入院』ですが、はじめの入院と同じ理由で短期間に再入院した場合、2回の入院が1回の入院とみなされ、支払限度日数は1回目の入院日数に通算されます。

例えば胃潰瘍で50日間入院して、1ヶ月後にまた胃潰瘍で50日間入院したとします。この場合、2回の入院は1回の入院とみなされ合計100日間入院したことになります。

もしも1入院の支払限度日数が60日間に設定された保険に加入していた場合、入院100日のうち保障されるのは60日間、つまり残りの40日間は自己負担となります。

※別の病気で短期間に2回入院した場合や、再入院するまでの期間が長い場合(180日間が一般的)は各入院で上限日数60日まで保障されます。

※がん・急性心筋梗塞・脳卒中の場合は支払期限無期限のタイプもあります。

特約をつけすぎると保険料が増える

魅力的な特約をいくつかご紹介しましたが、大切なのはできるだけシンプルな保険に入ることです。

確かに特約は便利なものだとは思いますが、自分が理解できない複雑な特約や、利用するメリットが少ないオプションをつけても、保険料は高くなるだけで無駄になってしまいます。

医療保険に加入する際のおすすめ設定

医療保険に加入する際「どんなプランにしたら良いかわからない」という方向けに、これまでの解説を総括する意味でもおすすめの医療保険をご紹介します。

| 支払限度日数 | 最も多いのは60日、その他には30日、120日、360日の商品がありますが、支払限度日数が長くなればその分保険料が高くなってしまうデメリットがあります。ベーシックな60日タイプへの医療保険をおすすめします。 |

|---|---|

| 保険料 | 保険料は安い方が良いに決まっています。前もって「月々いくらなら支払える」といった、自分の中で基準を設けておくと良いでしょう。大切なのは、「自分に必要な保障を把握した上で最も安い保険に入ること」です。 |

| 入院日額 | 入院費用は平均2万円程度かかるので、入院した際になるべく自己負担を軽減したい方は入院日額1~2万円タイプの医療保険をおすすめします。 |

| 終身型か定期型か | 長生きすることを前提に考えれば、保障が一生涯続く終身タイプがおすすめです。年齢が若い方は、見直しも視野に入れて定期タイプの医療保険を選んでも良いでしょう。 |

| 特約 | 特約は確かに便利で魅力的ですが、複雑な特約や活用頻度が低い特約は避け、自分がどの特約をつけているのか覚えられる範囲のシンプルなものにしましょう。 |

医療保険の選び方についてもっとくわしく知りたい!という方は以下の記事も参考にご覧ください。

医療保険の費用を抑えるために活用すべき2つの制度

医療保険の保障内容に実はそう大きな差はありません。であれば、保険料はできるだけ安いほうが嬉しいですよね。

最初から保険料の安い商品を選ぶという選択肢もありますが、安いということはそれだけ保障も少なくなっていることがほとんどです。

ではどうすれば良いかというと、各種制度を活用し、保険料や出費をできるだけ下げられる方法を検討するのが賢い選択でしょう。

高額療養費制度

この制度は「医療費が高額になった際、ある一定のラインに達するとお金を返してくれるもの」です。これによって、一度に数100万円という医療費を支払わずに済みます。

ただし注意しておきたいのは、個室を希望した場合の差額ベッド代や、食事代などは医療費に含まれないことです。自己負担の限度額は下記のような計算式で出すことができます。(70歳未満の方)

| 対象者 | 費用 |

|---|---|

| 年収約1,160万円超 | 252,600円+(総医療費−842,000円)×1% |

| 年収約770~約1,160万円 | 2167,400円+(総医療費−558,000円)×1% |

| 年収約370~約770万円 | 280,100円+(総医療費−267,000円)×1% |

| 年収約370万円未満 | 257,600円 |

| 低所得者層(住民税非課税) | 235,400円 |

※多少の誤差が生じることもありますので、ご注意ください。

参考「高額療養費制度|厚生労働省」

もし、医療費が高額になりそうな際は、こちらの制度を利用して負担を軽減しましょう。

生命保険料控除

生命保険料控除は、生命保険料や介護医療保険料、個人年金保険料を支払った場合に所得税を軽減できる制度です。

新契約の場合

平成24年1月1日以降の契約については、以下の控除額が適用されます。保険料等(年間)が20,000円以下であれば全額控除、80,000円を超える場合は一律40,000万円となっています。

| 年間の支払い保険料等 | 控除額 |

|---|---|

| 20,000円以下 | 保険料等の全額 |

| 20,001円~40,000円以下 | 保険料等 × 1/2 +10,000円 |

| 40,001円~80,000円以下 | 保険料等 × 1/4 +20,000円 |

| 80,001円超え | 一律40,000円 |

参考: 国税庁|生命保険料控除

旧契約の場合

平成23年12月31日以前の契約については、以下の控除額が適用されます。保険料等(年間)が25,000円以下の場合は全額控除、100,000円を超える場合は一律50,000円となっています。

| 年間の支払い保険料等 | 控除額 |

|---|---|

| 25,000円以下 | 保険料等の全額 |

| 25,001円~50,000円以下 | 保険料等 × 1/2 +12,500円 |

| 50,001円~100,000円以下 | 保険料等 × 1/4 +25,000円 |

| 100,001円超え | 一律50,000円 |

参考: 国税庁|生命保険料控除

新契約と旧契約の双方に加入している場合

契約している保険が新旧で混ざっている場合、どちらか一方、また双方に適用ことができますので、控除額が最も多くなるものを選びましょう。

まとめ

いかがでしたでしょうか。もし医療保険の保障内容が同じであれば、保険料は安い方が良いに決まっています。前もって「月々いくらなら支払える」といった、自分の中で基準を設けておくと良いでしょう。

大切なのは、「自分に必要な保障を把握した上で比較すること」です。保険料だけで選ぶのは控えましょう。

とはいえ、医療保険の種類や特約は多岐にわたるため、すべてを自分だけで判断するのは簡単ではありません。入院日数の傾向や医療制度の変化、治療の選択肢など、時代とともに医療のあり方も変わっているため、昔の常識で選んでしまうと「必要なときに十分な保障が受けられない」ということもあり得ます。

迷ったときは、複数の保険会社の資料を取り寄せて比較したり、専門家に相談したりすることで、自分では気づかなかった選択肢が見えてくる場合もあります。将来の安心のためにも、時間をかけて納得できる保険選びを心がけましょう。

※2022年3月時点の情報です

監修:ファイナンシャルプランニング技能士 垣内結以