【完全版】賢い医療保険の選び方|見るべき6つのポイントを徹底解説

2022年3月1日

医療保険とは、病気やケガに備えて自分自身のために入る保険ですが、「選び方がわからない!」という方も多いのではないでしょうか。

そこで今回の記事では、保険初心者の方にも理解してもらえるように医療保険の選び方について詳しく解説したいと思います。

医療保険の選び方①|入院時の保障を選ぶ際のポイント

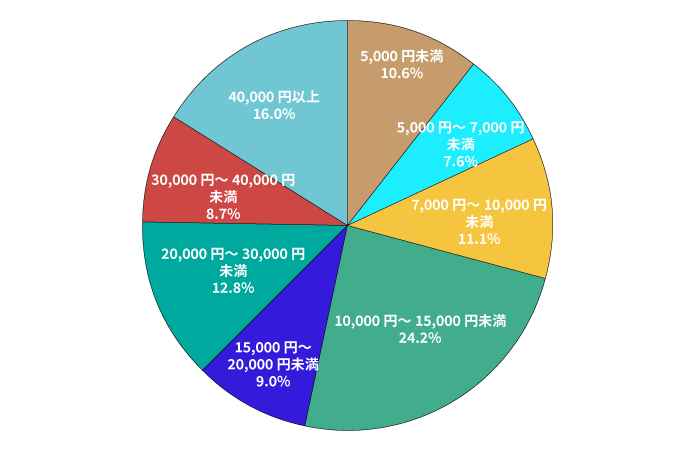

「入院日額はいくらにするか」という点は基本の選択基準になります。入院日額とは、保険会社から支払われる入院1日あたりの入院給付金額のことで、支払う保険料に応じて、5,000円未満~40,000円以上と幅広く用意されています。

多ければ多いほど安心ですが、それだけ支払う保険料も高くなります。そのため、入院保障の内容とコストとのバランスを考える必要があります。以下で詳しく見ていきましょう。

入院日額は10,000円以上がおすすめ

生命保険文化センターによると、入院費用の1日平均は23,300円です。

参考:「生活保障に関する調査(令和元年度)|公益財団法人生命保険センター」

※なお、この金額の中には食事代・ベッド代・日用品代なども含まれています。

一度入院してしまうと、入院費だけでなく月々の家賃や通信費、保険料も支払わなければいけませんし、長期の入院になれば、収入も減ってしまいます。

特に自営業の方は稼働日数が減るので、大きな痛手になることでしょう。こうした点から、入院日額は1日10,000円以上をひとつの目安として検討し、もしも予算に余裕があればさらに上乗せを考えるのが賢いと言えます。

支払限度日数が長いものがおすすめ

支払限度日数とは、入院時にいつまで保障を受けられるかを表す日数です。この日数が長ければ長いほど安心ですね。

しかし、1年や2年などの長期の入院になった場合、保険会社がいつまでも保険料を払い続けることは、金銭的に困難です。また、入退院を繰り返し、積算すると入院日数が伸びてしまうこともありえます。

そのため、入院給付金の支払いには以下の限度があることが一般的です。

| 保障期間を通じての通算支払限度日数 | 保険に加入し保障を受けられる期間の間に、積算してどれだけ保障が受けられるかを表した日数 |

|---|---|

| 入院の支払限度日数 | 1回の入院期間に、どれだけの期間保障が受けられるかを表した日数 |

保障期間を通じての通算支払限度日数は、どの保険会社もおおよそ700~1,095日に設定されていますが、1入院の支払限度日数は、30日や60日、120日など、保険商品によって異なります。

支払限度日数と保険料の変化

支払限度日数が長くなるほど入院時に安心ですが、その分保険料も増してしまいます。厚生労働省「患者調査の概況(平成29年)」の傷病別退院患者平均在院日数では、各疾病ごとの平均入院日数は以下のとおりです。

| 結核 | 54.1日 |

|---|---|

| ウイルス性肝炎 | 21.2日 |

| 胃がん | 19.2日 |

| 大腸がん | 15.7日 |

| 糖尿病 | 33.3日 |

| 血管性および詳細不明の認知症 | 49.2日 |

| 神経系の疾患 | 81.2日 |

| 高血圧性疾患 | 33.7日 |

| 心疾患(高血圧性のものは含まず) | 19.3日 |

| 脳血管疾患 | 78.2日 |

| 喘息 | 8.6日 |

全ての疾病を通して、平均の入院日数(病院)は30.6 日となっていますので、支払限度日数が60日の保険商品に入っておけば安心です。

しかし、中には脳血管疾患や精神疾患など、長期の療養が必要な疾病もあります。

どの疾病にかかりやすいかは遺伝もあるでしょうし、ご家族に上記の疾病歴をお持ちの方がいる場合は、用心のために長期の医療保障が受けられる保険商品への加入を検討してみてはいかがでしょうか。

医療保険の選び方②|終身タイプか定期タイプかを選ぶ際のポイント

医療保険には大きく分けて、終身タイプと定期タイプの2種類があります。どちらが優れているとは一概には言い切れないので、ご自身の状況(月々の保険料・年齢・子供の有無など)を元に以下のおすすめポイントを見ながら判断して下さい。

| 定期医療保険 | 終身医療保険 | |

|---|---|---|

| 保障期間 | 10年ごと、20年ごとなど一定期間 | 一生涯続く |

| メリット | 一定期間が経過したときに保険の見直しをして更新するかどうか決められる | 若いときはもちろん、年老いてからの入院など全てをカバーできる |

終身医療保険がおすすめな方

終身医療保険は保険料が生涯上がらないタイプの保険商品で、生涯にわたり保障を受け続けることができます。保険料は加入する年齢や条件によって変化しますが、そこから一生涯上がることはありません。

早い段階で保険に加入したい方

一般的には、ケガや病気をしやすくなる高齢時になるほど加入時の保険料は上がっていきますので、若いうちから加入をしておくとお得です。

また、保険加入後に病気になって保険の適用を受けた後も、基本的に保険料が上がったり保障が少なくなったりということはありません。

生涯保障がほしい方

保険料の支払いは、生涯払い続けるものと、「60歳まで」「55歳まで」など、任意の期間までに保険料を支払い終える保険商品があります。

定期医療保険に比べると保険料が割高で、長期間にわたって支払いを続ける必要があります。途中解約すると、解約返戻金が今まで支払った保険料総額を下回ることもあるなど、デメリットも目立ちます。

一方で、生涯、医療保障を受け続けることができるため、若いときに加入していれば保険料を安く抑えられるというメリットもあります。

老後に備えようとしている方

終身医療保険は保障が一生涯にわたり続きます。老後は収入も減るため病気・ケガに対する不安が募る気持ちもあるでしょう。

そういった不安をカバーするという意味でも、老後に備えようとしている方は終身医療保険が向いていると言えます。

保険の見直しが必要ない方

見直しを全くしないのはあまりおすすめしませんが、いちいち見直しをするのは正直面倒ですし、一生涯加入するつもりで保険をじっくり選んだという方も少なくありません。

同時に貯蓄もしたい方

終身医療保険は貯蓄性のあるものとそうでないものを選ぶことができます。解約返戻金があるものは、中途解約をしてもある程度のお金が返ってくるようになっているため、保障を得ながら貯蓄ができます。

中途解約をしないつもりで加入するならば「低解約返戻金型」の医療保険がおすすめです。これは保険期間中の解約返戻金を低く抑えることで保険料を抑えている保険商品です。

保険料払込期間が終了した後であれば、払込総額よりも解約返戻金の方が多くなるようになっています。ただし、中途解約をした場合に返ってくるお金は少なくなってしまうので、絶対に解約をしないといった覚悟が必要です。

定期医療保険がおすすめの方

定期医療保険と呼ばれる保険は、終身医療保険とは違い、年齢に応じて保険料が変化していきます。一般的には、ケガや病気をしやすくなる高齢時になるほど保険料は上がっていきます。

保険料を安く抑えたい方

定期医療保険には保険を解約したときに払い戻しが行われる「解約返戻金」がないため、資産運用の方法としての側面は持ちませんが、保険料は終身医療保険に比べて割安です。

保険料を抑えて、その資金を他の用途に使いたいといった方におすすめです。

将来保険の見直しをしたい方

医療保険の更新時期に、新たな保険商品が発売されていたり、金利が変わっていたりすることもあるでしょう。

保障は手厚いものからライトなものまで用意されていますし、そのときに応じて最適な保障の保険商品を選べるのがメリットです。

一時的に加入したい方

例えば「貯金が500万円貯まるまでは念のため保険に加入しておきたい」といった場合には、定期医療保険が向いているでしょう。

2週間程度の入院であれば、サラリーマンの方は傷病手当金などの手当でまかなえる場合もあります。

ただし、やはり念を入れるのであれば長期の入院にも備えておくことが妥当だと思われます。

年齢が若い方

若いうちは病気やケガをする確率も少ないですから、“とりあえず念のため”に保険に加入するのであれば定期医療保険に加入し、病気やケガの不安が大きくなってきたときに見直しや保険の要・不要を判断するのが賢明です。

医療保険の選び方③|特約を選ぶ際のポイント

医療保険は、お客さまの不安や目的にあわせて、基本的な保障である「入院1日あたりの保障」「手術を受けた際の保障」に加え、さらに希望に応じて特約をプラスして保障を増やすことができます。つまり、オプションということですね。

いつかのときのために備えて、より安心しておきたいという方は、この特約の付帯がおすすめです。ただし、ラーメンにトッピングをプラスすればするほど高くなるのと同じように、特約を付帯すればするほど保険料は高くなってしまうので気を付けてくださいね。

まずは基本となる保障をしっかり確保してから、予算に余裕があれば特約を付帯する、という順序が望ましいです。それではここで、主にどのような特約があるのかを見ていきましょう。

三大疾病に備えたい方には三大疾病保障特約がおすすめ

三大疾病と呼ばれるがん・脳卒中・急性心筋梗塞になり、所定の状態に該当した際に給付金が受け取れる特約です。

がんに備えたい方にはがん診断給付金特約がおすすめ

医師からがんであると診断されたときに一時給付金が受け取れる特約です。「診断されたら」が受給条件になるので、通院や入院といった縛りはありません。

抗がん剤治療に備えたい方には抗がん剤治療特約がおすすめ

がんになり、抗がん剤治療を受けた際に給付金を受け取れます。※「がん薬物治療特約」と呼ばれることもあります。

高額な医療費の支払いに備えたい方には先進医療特約がおすすめ

厚生労働大臣が定める先進医療の治療を受けた際に保障してくれるものです。※「総合先進医療特約」と呼ばれることもあります。

長期入院に備えたい方には長期入院特約がおすすめ

入院保障は30日、60日、120日など支払限度日数があります。この特約を付帯すると、180日以上など長期の入院をカバーできます。支払可能日数は保険会社によって異なります。

女性特有の病気に備えたい方には女性疾病入院特約がおすすめ

子宮がんや乳がんなど女性特有の病気で入院した場合に、入院給付金などが上乗せされる特約です。

通院での治療に備えたい方には通院特約がおすすめ

病気やケガで通院しながら治療する際に、給付金を受け取れる特約です。一般的に、退院後の通院を保障します。

実は医療保険には、入院時に保障を受けられる「入院保障」は付いていますが、通院時に保障を受けられる「通院保障」は付いていないことがほとんどです。

そのため、退院後に通院治療を受けることになり、保障を受けられると思ったらそうではなかった、という場合も多々あります。

通院でも治療費はかかりますので、こうした備えもしっかりしておきたいという方には通院特約がおすすめです。

医療保険の選び方④|持病のある方が医療保険を選ぶ際のポイント

ここまでは一般的な医療保険についてご紹介してきましたが、少々特殊な以下の保険についてもお伝えします。

持病のある方には引受基準緩和型保険がおすすめ

持病を持つ方に対して、保険会社は保険加入に制限を設けています。

万が一のことが起きたときに給付金を受け取るのは当然の権利ですが、持病のある方は病気の再発などで通院や入院をする機会が多く、持病のない人と同じ条件で契約を引き受けてしまうと不公平になってしまいます。そこで保険会社は、持病がある方の加入を断るケースがあるのです。ただ、そうすると持病のある方は保険に入りたくても入れなくなります。

一方、引受基準緩和型保険であれば加入できる可能性があります。引受基準緩和型保険は、その名のとおり加入条件がかなり緩和されている契約です。

加入時の条件が全くないわけではないので、その点は注意してください。

引受基準緩和型保険に加入する条件

条件は保険会社によって異なります。主な条件の内容をご紹介します。

- ・最近3ヶ月以内に受けた医師による検査、または診察で、入院または手術をすすめられた

- ・過去1年以内に病気やケガで入院したことがある

- ・過去1年以内に病気やケガで手術したことがある

- ・過去5年以内に、がんまたは肝硬変で入院したことがある

- ・過去5年以内に、がんまたは肝硬変で手術したことがある

※加入するためには上記の質問に「全く該当しない」ことが条件となります。

加入条件のクリアが難しい方には無選択型医療保険がおすすめ

保険会社が“どなたでも加入を受け入れる”ことを前提にしている無選択型医療保険は、基本的に年齢以外の加入条件がありません。ただし保険料が高く、既住症は保障されません。

既住症の基準

- ・保障開始前に発症していた病気

- ・保障開始前に発症し保障開始後も治療を続けている病気

- ・保障開始後90日以内に発症した病気

医療保険の選び方⑤|安さ重視で選ぶ際のポイント

いつかのための備えとは言え、やはり無理なく保険料を支払っていくのが望ましいです。それでは、保険料を抑えるためにどうしたら良いのでしょうか。ここで詳しく見ていきましょう。

特約や保障は最低限にするのがおすすめ

保険料は加入時に決めることができますが、あまり欲張って特約や手厚い保障をあれこれと付けてしまうと、長い期間保険料を支払うことができなくなってしまいます。

特に終身医療保険に加入する際には、お伝えしたように保険の見直しがしづらく、途中解約をしてしまうと、払い戻されるお金は目減りしてしまいます。

そのため、保障はあまり欲張らず、確実に支払える保険料の保険商品に加入することをおすすめします。

保険料の平均予算

生命保険文化センターによると、生命保険や個人年金保険など全ての保険商品を含めた年間払込保険料の平均は以下のとおりとなっています。

| 年代 | 男性 | 女性 |

|---|---|---|

| 20歳代 | 14.7万円 | 11.4万円 |

| 30歳代 | 23.5万円 | 15.1万円 |

| 40歳代 | 23.2万円 | 15.6万円 |

| 50歳代 | 29.3万円 | 20.6万円 |

| 60歳代 | 21.0万円 | 17.4万円 |

参考:生命保険文化センター「生活保障に関する調査」(令和元年度)

加入する人によって求める保障額や支払える保険料は千差万別ですが、保険料のひとつの目安として覚えておいて損はありません。

払い込みの回数や支払期間を工夫するのがおすすめ

もしも支払う保険料の総額をなるべく少なくしたいとのことであれば、払い込みの回数を減らしましょう。月々の保険料の支払いを少なくしたいとのことであれば、長く払い続けるのがおすすめです。

一般的に、年齢が上がれば上がるほど保険料は上がっていき、受け取れる保険金や給付金が多いほど、保障期間が長いほど、保障内容が充実するほど、保険料は高くなります。

《同一の条件で契約期間を変更した場合の月払いの保険料の変化》

| 項目 | 期間を延長する | 期間を短縮する |

|---|---|---|

| 保険期間 | 月払い保険料は上がる | 月払い保険料は下がる |

| 保険料払込期間 | 月払い保険料は下がる | 月払い保険料は上がる |

医療保険の選び方⑥|アフターサービスで選ぶ際のポイント

保険会社によっては、電話による24時間の医療相談が受けられたり、セカンドオピニオンを聞いたりできるサービスが付帯されている場合があります。

保険会社外部の会社により提供されており、専門の医療従事者によりサービスを受けられるため、病気やケガになったときに安心できます。

保険会社各社がこのようなアフターサービスを提供しているので、保険料や保障の手厚さだけでなく、サービスの内容も確認して保険に加入するとより上手に保険を活用できます。

医療保険の選び方がわからないときに相談すべき専門家

「まだ医療保険について漠然とした知識しかない…」という方もいるかと思います。そんなときには、自分で保険を探して決めるのではなく、“自分の状況や希望を伝えた上でベストな医療保険を提案してもらう”のがおすすめです。

保険代理店や保険相談窓口に相談する

相談に来た人の希望を聞いてどの保険が良いのかを一緒に考えて提案してくれる、保険代理店や保険相談窓口が今の主流と言えます。

街にも保険相談ができる店舗はたくさんありますが、今はインターネットでも資料請求や相談が行えます。

また、ファイナンシャルプランナーの紹介サービスを行っている会社もあり、無料相談も可能なので積極的に利用してみましょう。

良い代理店に出会えれば、いくつもの保険をプロの目線からアドバイスしてもらえるのはもちろんのこと、保険金の受け取りや契約更新のときなどにお得な情報がもらえるかもしれません。

行政の保険窓口に相談する

以下の機関でも保険に関する相談を受け付けてくれています。

一般社団法人|生命保険協会

生命保険に関するご相談・ご照会を受け付けている団体です。また、保険業法に定める指定紛争解決機関として、苦情の解決に向けた支援を行っています。

公益社団法人|生命保険文化センター

公正・中立な立場で生活設計と生命保険に関する情報を提供している団体です。歴史が古く、1976年(昭和51年)に設立された団体で、電話や来訪による保険相談を受け付けています。

医療保険を選ぶ前に今一度考えておきたいこと

本記事の最後におさらいとして、医療保険を選ぶ前に今一度しっかりと考えておきたいことについてお伝えします。

①そもそも医療保険に加入する必要はあるのか?

基本的には、病気やケガで入院や手術をしたときに国の健康保険だけではカバーできない費用(自己負担額)を軽減したり、万が一のときに最先端の治療技術を金銭的な負担なく受けられるようにすることが医療保険に加入する主な目的です。

自分はどのような目的で医療保険への加入を検討しているのか?本当に今加入すべきなのか?今一度考えてみましょう。

高齢でケガが増えそうだから、病気になった際に子供に負担をかけたくないから、など生活によってさまざまな目的があると思いますが、もし目的が明確でない場合は、一度立ち止まって考え直してみてください。

②医療保険を使う以外に選択肢はないのか?

医療保険には必ず加入しなければならないというわけではありません。入院治療費や通院治療費を貯蓄でまかなうことができる方であれば、必要性は低いです。

そもそも20代〜30代であれば、若いうちから高額な医療保険に入らなくても、後から家族が増えた場合に入り直せば良いので、最低限の保障だけはほしいという場合は定期保険で十分かと思います。

一方、30代〜40代で、子供が生まれるもしくは生まれている場合は、今後の生活のことを考えて終身型の保険で備えたり、万が一死亡した場合のために多少高額な保険に入っておくという選択肢もあります。

いずれにしても、必要か必要ではないかの判断で決めましょう。

医療保険の必要性が高い方

- ・貯蓄が少ない人

- ・貯蓄が苦手な人

- ・一定期間の保障を手厚くしておきたい人

- ・自営業

- ・フリーランス

- ・主婦

まとめ

医療保険の選び方についてご紹介しましたが、いかがだったでしょうか。払える保険料やほしい保障内容は、人により千差万別です。まずは資料を請求し、あなたにあった保険を探していきましょう。

保険会社によっては、同じような保障内容でも月々の保険料や特約の種類が異なります。そのため、複数のプランを比較して、自分のライフスタイルや将来設計に合ったものを選ぶことが大切です。特に、入院日数や先進医療への対応、通院保障の有無などは、実際に利用する場面を想定して確認しておくと安心です。また、保険は一度加入したら終わりではなく、結婚や出産、転職などライフステージの変化に合わせて見直すことも重要です。定期的に保障内容をチェックし、今の自分に本当に必要な保障を持ち続けられるようにしましょう。

※2022年3月時点の情報です

監修:ファイナンシャルプランニング技能士 垣内結以