生命保険の選び方を徹底解説|年代・掛け捨て・貯蓄で選ぶポイント

2022年2月15日

生命保険への加入や選び方は、あなたが30代なのか40代なのか、結婚の有無でも必要な保障が変わります。生命保険は基本的には残された家族のための保険になります。子供や配偶者の有無でも違いますから、今回は最適な保険の選び方についてご紹介します。

生命保険の選び方について、正しい知識をご存知でしょうか。生命保険に加入する際には、数多くの保険会社や保険商品があり、選ぶのはとても面倒です。

20代や30代でも未婚なのか既婚なのかでも必要な保障はだいぶ変わりますので、保険セールスマンの言うとおりに加入してしまい、損をしている可能性がある方も多くいらっしゃいます。

あなたはは買い物をする時に、何を基準に選んでいますか?

例えば欲しいバッグがあった場合、見た目でしょうか?機能でしょうか?それとも値段でしょうか?どれかひとつというわけではなく、その全てを複合して決める方が多いと思いますが、優先する項目はあるはずです。

保険も同様で、加入者の目的に合った商品を選ぶ必要があり、加入時にはご自身の求める商品を選んでいくのが大事なポイントです。

その時、以下の6つのポイントを考えてみてください。

- どんな保障が欲しいのか(なんのために保険に入るのか?)

- いつまで保障して欲しいか

- いくらの保険金があれば安心か

- いくらの保険料なら支払えるか?

- いつまでに払い終わるのが理想か

- 返戻金はいくら戻ってくるのか

保険に加入するのは、将来起こりうる不測の事態に対応するため。しかし、人によって収入やライフスタイル、家族構成は異なります。そのため、必要となる保障の種類、保障期間、支払える保険料なども千差万別です。

今回の記事では、生命保険に加入する時に、どのように保険を選べばいいのかをご説明します。

生命保険の選び方1|最初に考えるべきポイントと加入目的

星の数ほどある保険商品を選ぶ時に必要なのは「自分を知ること」です。いきなりあっけにとられた方もいるかもしれませんが、これはとても大事なことです。保険を選ぶ時はまず、ご自身が保険に何を求めているかを知ることが重要です。

生命保険の役割は主に3つで、「死亡保障」「医療保障」「貯金」のいずれかで考えていただくのが基本になります。

死亡に備えた保障が欲しい場合

死亡保障とは、例えばあなたが不慮の事故や病気で死亡してしまった場合に、残された家族に保険金という形でお金を残すというものです。明日も安全に生きているとは100%言えませんし、命に関わる可能性がある仕事をしている場合は、死亡保障のある生命保険に加入しておくメリットは大きいでしょう。

ケガや入院に対する医療保障が欲しい場合

これは病気やケガなどで入院してしまった場合のリスクに備えるものです。医療費は3割負担で受けられるとは言っても、大きな手術ともなれば費用は高くなってきますので、そういった場合でも安心して治療を受けられるようにしておくのが医療保障(医療保険)になります。

入院費用は平均23,300円/日

生命保険文化センターの『令和元年度「生活保障に関する調査」』によると、入院費用の平均額は1日あたり23,300円でした。働けなくなって収入が減ることを考えると、保険で備えることを検討したいものです。

通院による治療の割合も増えている

近年の入院日数は短期化の傾向にあります。一方で、入院前後に通院する人の割合は年々増加傾向にあり、全体の8割にものぼります。

入院は短期化する一方で、通院の頻度が高くなるという現状を見据えれば、通院保障の必要性を感じられます。

貯蓄が目的の場合

生命保険で案外多いのはこの貯蓄目的です。老後のためのお金を貯めたいとか、子供の教育費に備えたいといった場合におすすめです。養老保険や個人年金保険、学資保険といった名前の保険がこれにあたりますね。

終身タイプと呼ばれることが多く、途中解約をしないことが前提になっているもので、保障と貯蓄の両方を兼ね備えた保険と考えるといいでしょう。

ただし、貯蓄に回しすぎると保障がおろそかになりますし、保障メインだと貯金ができないといったことにもなりますので、バランスが重要です。

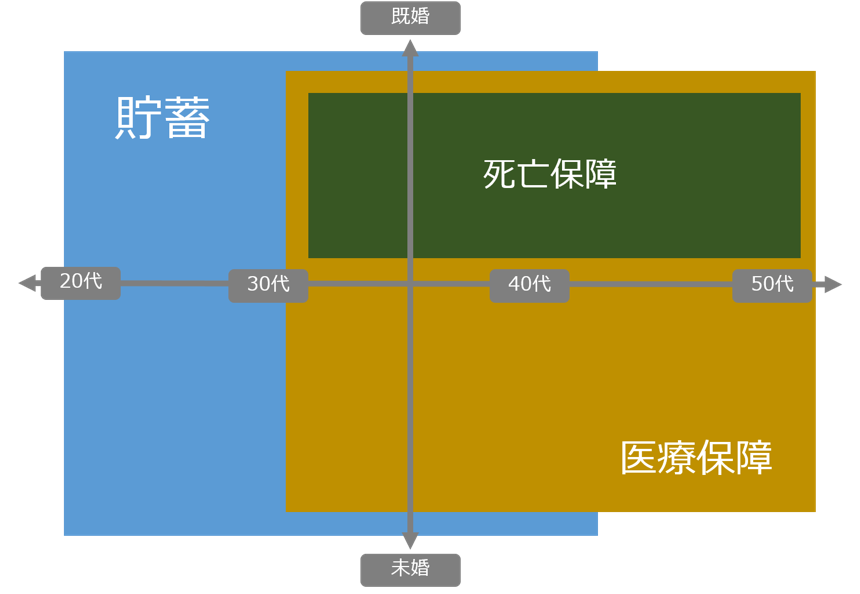

生命保険の選び方2|未婚・既婚か年代で考える場合

生命保険に求める役割には大きく分けて、「死亡保障」「医療保障」「貯蓄性」の3つの役割があるとお伝えしましたが、求める比重は「未婚か、既婚か?」「加入する年代はいつか?」によって大きく変化します。

たとえば、まだ病気やケガをしにくい20代ならば「死亡保障」「医療保障」より結婚や育児など、将来のための「貯蓄」の方が重視されるでしょう。

20代〜30代独身の場合

20代や30代でまだ独身の方の場合、生命保険の死亡保障をつけても残すべき相手がいませんので、死亡保障よりも病気やケガに備えた医療保障を充実させて、万が一働けなくなる期間があっても安心できるような保障を選ぶべきでしょう。

または、老後に備えた貯金を目的に加入するのもよい選択かと思います。

20代〜30代既婚の場合

20代や30代ですでに既婚者の場合は守るべき家族がいるかと思いますので、『医療保障』や『老後貯金』に加えて『死亡保障』を検討されることをおすすめします。

もし子供がいれば教育資金や子育て資金を工面するのは大変です。もし大黒柱となる方が亡くなってしまったら、残された家族は路頭に迷う可能性もありますので、万が一に備えて『死亡保障』のある生命保険は、加入の選択肢に追加しましょう。

40代〜50代の場合

このころには子育てがひと段落している頃かと思いますので、貯蓄性のある保険はあまり必要ないかもしれません。一方、病気やガンなどに備える必要が高まる年代ですので、『医療保障』を充実させるべき頃あいです。

最近はガンも通院で直す時代になってきました。通院保障が充実している保険を選ぶのがいいでしょう。

50代〜60代の場合

少し年をとって、病気やケガが多くなる50代になると『死亡保障』と『医療保障』が重視されます。収入や貯蓄も増え、お子さんも自立するタイミングですので、「貯蓄」はそれほど重視されないかもしれません。

このように、ライフスタイルやライフステージによって保険に求めることは大きく変化します。加えて、世帯別、年代別の収入や支出は国勢調査や民間の調査会社によって統計が取られていますので、ご自身がどのグループに属するのかを知っていれば、将来の収入や支出はどうなるか予測がつきやすいのです。

ライフスタイルの変化によって、「死亡保障を減らしたい」「医療保障を手厚くしたい」「貯蓄性をさらに求めたい」など、保険に対して求めることが変わり、保険の見直しをする場合もあると思います。

その際には、先述した6項目に加えて、ご自身の「未婚・既婚」「加入する年代」と、生命保険に求める役割を明確にすることで、さらに保険を選びやすくなります。

生命保険の選び方3|終身型か定期型か

主観的、客観的に自身のことを知ったあとは、保険について知っていきましょう。生命保険を選ぶ時に知っておきたい単語は以下の2つです。

- 定期保険

- 終身保険

生命保険は大きく分けて「終身保険」と「定期保険」の二つに分けることができます。

| 終身保険とは | 基本的に生涯保障が続く保険のことです。保険料の支払いは「一生涯払い続けるタイプ」「~歳までに支払いを終えるタイプ」など、様々な商品が用意されています。基本的に加入後は一生涯保険料は上がらず、解約の際に一定の金額が払い戻される「解約返戻金」があるのが特徴です。 |

|---|---|

| 定期保険とは | いわゆる「掛け捨て」の保険で、終身保険に比べて、安価な保険料で保障を受けることができる保険です。その分解約時に「解約返戻金」はありません。この保険は保障が受けられる期間が定まっているため「定期保険」と呼ばれ、保険料は加入する年齢によって上下します。 例えば高齢になればなるほど死亡リスクが高まるため、保険料は上がっていく傾向にあります。 |

定期保険のメリット・デメリット

定期保険は同じ保障額の終身保険に比べて保険料が安いことが一般的です。そのため、保険料を安く抑えたい方や、一定期間だけ保障を手厚くしたい方などにはメリットのある保険商品と言えます。

| 保険種類 | 終身保険 | 定期保険 |

| 月払保険料 | 一生涯、変わらない | 満期まで変わらない |

| 保障期間 | 加入から一生涯 | 加入から満了まで |

| 満期保険金 | なし | なし |

| 解約返戻金 | あり | なし |

一方で、加入時の年齢が上がるほど支払う保険料は上がるため、高齢になるほどコストがかかるのがデメリットです。しかし、実は定期保険の方が保険料は圧倒的に低くなっています。以下に、一例をご紹介します。

| 定期保 | ||

|---|---|---|

| 保険期間(10年更新) | 保険料(月) | 総支払額 |

| 30歳〜40歳 | 約1,200円 | 14万4,000円 |

| 40歳〜50歳 | 約2,000円 | 24万円 |

| 50歳〜60歳 | 約3,500円 | 42万円 |

| 総支払額 | 80万4,000円 | |

| 終身保険 | ||

|---|---|---|

| 保険期間 | 月額保険料 | 期間中の総支払額 |

| 30歳からの40歳まで | 約1万5,000円 | 80万円 |

このように、30歳から40歳までの10年間だけで終身保険の方がケタが違ってきます。

終身保険のメリット・デメリット

定期保険と違い、終身保険は保険料が加入時から一生涯上がることがありません。そのため、保険料が比較的安い若い時から加入し続ければ、高齢になった時に支払う保険料を抑えることができます。

また、支払った保険料の一部が解約時に払い戻される「解約払戻金」があるため、貯金と同じく、貯蓄性を持つ保険と言えます。もちろん保険料を支払っている間は保障を受けることができるので、貯金が得意でない方には資産運用の選択肢のひとつとして選んでもいいのではないでしょうか。

一方で、同じ保障額の定期保険に比べて支払う保険料は高額なので、その分家計は圧迫されるのがデメリットです。

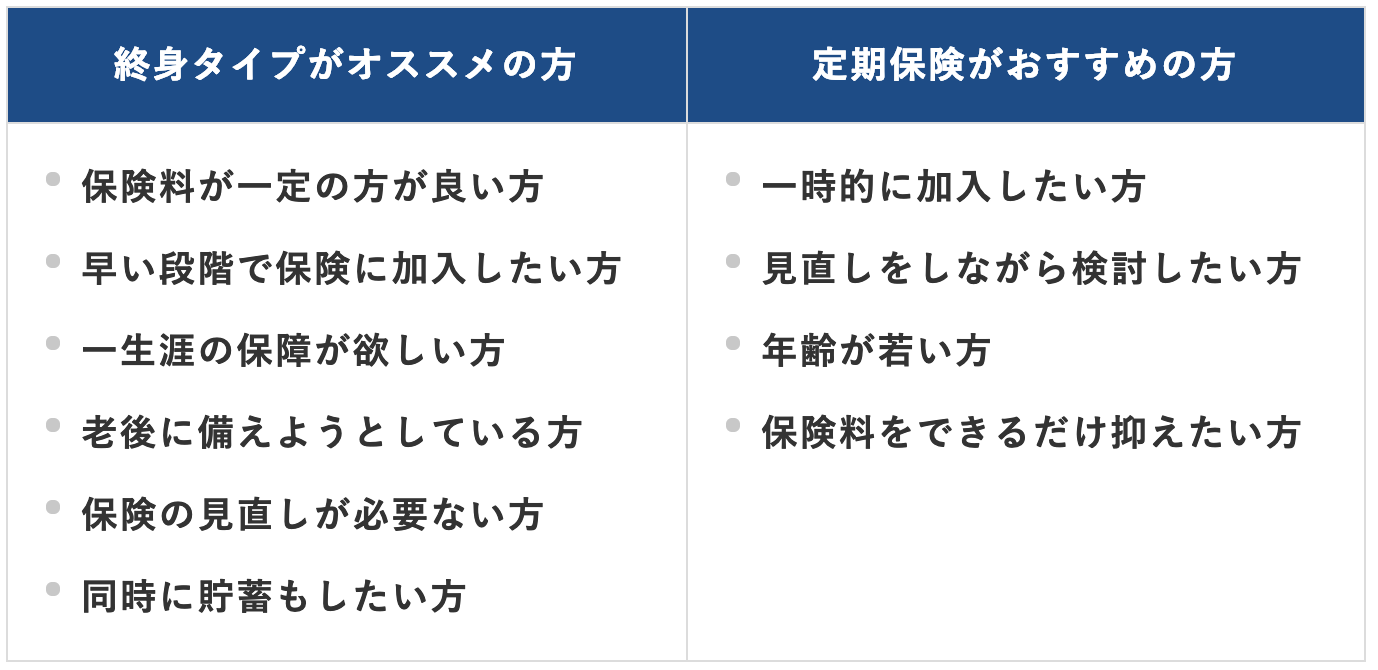

保険を終身タイプにするか定期タイプにするか

加入時から保障が続く「終身保険」と、10年〜20年ごとに更新できるうえに保険料が安い「定期保険」。このように、保険期間の選択はとても重要です。

もし保険に加入するのであれば、どの程度の期間保障が継続して欲しいのかを考える必要があります。それぞれのデメリット・メリットを抑えたうえで、どの保険を選んでもだいたい終身と定期のどちらにするのかを決めるタイミングがありますので、どう選ぶべきか考えておくといいでしょう。

まずは、以下の図を参考に、自分がどちらに当てはまるのか確認してみてくださいね。

定期保険は更新のたびに保険料が上がりますが、保障メインでかつ保険料も抑えたいのであれば、定期保険をおすすめします。実は、保険の内容は時代の変化によって変わります。先ほどの終身型は貯蓄性のある保険のため、途中解約すると元本割れとなり、解約返戻金があっても損をすることも。定期保険は保険料も安く、だいたい10年ごとに更新できるので、保険内容の見直しを行いやすいメリットがあります。

「終身保険」「定期保険」それぞれのメリット・デメリットを踏まえて、加入年齢や家計の状況にあった保険を選んでみてはいかがでしょうか。

生命保険の選び方4|保険料・保障額・保険会社の信用度・特約などの選択基準

保険の基本的な仕組みについて理解した後は、さらに細かい選択基準について知っていきましょう。ここでは「保険料」「保障額」「保険会社の信用度」「特約」についてご説明していきます。

保険料

保険勧誘の際に気になるのが、支払う保険料です。この保険料、最近では格安で保障が受けられる定期保険も発売されています。基本的には保険料が高いほど、手厚い保障が受けられますが、保険は将来起こりうる不測の事態に備えるためのものです。

現在の家計を圧迫してしまっては本末転倒なので、求める保障内容に合わせて最適な保険料の商品を選択していきましょう。参考までに保険料の平均をお伝えすると、世帯年間払込保険料は平均37.1万円でした(※ 生活保険文化センターが調査した「生命保険に関する全国実態調査(令和3年度)」より)

保障額

生命保険は基本的に死亡した場合や後遺障害が残った場合に、給付金が支払われる保険商品です。この給付金は先述したように支払う保険料に比例して高額になります。

死亡、後遺症時に支払われる給付金は、通常「葬式の費用」「遺族の養育費や生活費」などに充てられます。葬儀代の相場はおおよそ100~200万円と言われていますが、近年の価格競争により、数十万円からでもお葬式をあげることは十分に可能です。

そのため、最低額の定期保険に入っていれば葬式の費用はカバーできます。これに加えて、遺族の養育費や生活費を残したい場合は、保障額を上乗せしていけばいいでしょう。

保険会社の信用度

その性質上、長く付き合うことになる保険という商品は、加入する保険会社の信用度も選択の大きな指標になっていきます。

保険料を支払っても保険会社の倒産や資金不足で保障を受けられないのであれば、その保険は役割を全うしていないと言えます。保障が受けられるかどうかを客観的に判断した指標が信用度です。

保険のCMを見た時に「AAAの保険だから安心」という言葉を聞いたことがある方もいらっしゃるかと思います。信用度は通常、民間の調査会社が保険会社の資産などを考慮したうえで決定されています。この信用度が高いほど、きちんと支払いがされる保険会社と見なされます。

保険料を支払っていても、いざという時保障が受けられない、もしくは減額されるのでは保険商品としての魅力は減ってしまいます。

信用度はネットで検索すれば閲覧することができますので、加入の際はこちらもチェックしてみてください。

特約

基本的に生命保険は死亡した場合・後遺障害が残った場合に給付金が支払われる保険商品ですが、特約をつけることで通院や手術時、脳卒中などの三大疾病にかかった時に給付金を受け取ることができます。

特約の種類は、脳卒中、心筋梗塞、がんなどにかかった時に保障が受けられる「三大疾病特約」、介護を受ける必要が出た時に保障が受けられる「介護特約」、通院する必要が出た時に保障が受けられる「通院特約」などがあり、保険会社各社が様々な内容の特約を用意しています。

特約をつけるとその分対応できるシチュエーションは広がりますが、あれこれとつけてしまうとその分家計を圧迫してしまうので、最低限に抑えるようにしましょう。保険料は毎月払いで支払う人が多いと思いますが、特約をつけすぎて保険料を支払えなくなると、いざという時に保障を受けることができません。

保険会社の経営状況も重要

信用度はもちろん、保険加入を選んでいる方は、加入する保険会社が倒産するような事態だけは避けたいはず。自分の将来に関係してくる保険は慎重に選び、自分に合ったものを選ぶことが重要になってきます。

そのためにも加入する保険会社の経営状況を詳しく知るといいでしょう。ここでは、倒産しそうな保険会社の見極めるための方法について紹介します。

方法1:ディスクロージャー誌を見る

保険会社は、年度ごとの経営内容や財産の状況をまとめた書類(ディスクロージャー誌)を作成し、公表しています。書類には、資産運用状況や責任準備金、有価証券等の含み損益、1年間の期間収益を示す「基礎利益」などが記載されています。経営状況をチェックする時の参考にしてみてください。

参考:生命保険会社のディスクロージャー誌|一般社団法人 生命保険協会

方法2:ソルベンシーマージン比率を確認する

ソルベンシーマージン比率とはその企業の支払い余力を確認する際に活用される比率です。

予想を超えた事態に陥った際にどれほどの力を見せられるか、余力があるかということを判断します。この数値が高ければ高いほど、余力があり、予想外な出来事にも対応できるとされています。

数値が200%以上だと健全です。これらの方法を活用しながら、加入する保険を選んでみてくださいね。

生命保険の選び方5|保険相談窓口の違い

ここまで読まれた方はご自身の求める保険の種類や保障額について理解し、保険の選択基準についてもご理解いただけたと思います。次は保険に入る際には、どのような加入方法があるのか、その違いは何かをご説明します。

基本的に保険に加入する際には、以下の3つの窓口があります。

- ・ネット

- ・店舗

- ・セールスマン

この3つにはどのような違いがあるのでしょうか?それぞれ比較してご説明します。

「ネット」の場合

インターネット専業の保険会社を選べば、保険料を安く抑えることができます。これは保険料に加算される人件費や、店舗の運営費を抑えることができるためです。

ネットで加入する際は、まだ小さい保険会社も多いため、コールセンターを用意していない保険会社もあり、不明点や疑問は自身で調べる必要があります。しかし、保険料を安く抑えたい人にはおすすめできる加入窓口です。

「店舗」の場合

専属代理店の保険ショップと乗合代理店の保険ショップがあります。専属代理店の場合、扱う保険会社はひとつで、扱う保険会社の商品の中から加入者に合ったものを選んで提案してくれます。

フォローは基本的に手厚くなりますが、他の保険会社との比較はご自身でしなければいけません。乗合代理店の場合、いくつかの保険会社の保険商品を用意しており、専属代理店と同様、扱う保険会社の商品の中から加入者に合ったものを選んで提案してくれます。

保険商品が多種多様になっている分、対応してくれる窓口担当者のスキルが問われることになりますので、知識や経験が豊富な人がいる乗合代理店ならば専属代理店よりもおすすめできます。

「セールスマン」の場合

電話一本で来てくれる手軽さと、保険の提案から保険金の請求、アフターフォローまで全てを任せられる点が魅力です。営業職員は短期で辞めてしまう場合も少なくありませんが、保険のプロに任せられる安心感を得たい方には向いている窓口と言えるでしょう。

まとめ|生命保険選びはまず自分を知ることから

以上、保険の選び方を説明しましたが、ご理解いただけましたでしょうか?保険商品は求める内容によって加入するものが変わるのが基本です。まずはご自身の求める保障を確認して、その後保険商品について調べていきましょう。

保険について調べる時は各保険会社が発行しているパンフレットが役に立ちます。ご自身の求める保険を考えた後は資料請求をして保険について調べてみましょう。

また、最近では各社の公式ウェブサイトや比較サイトでも、保険商品の特徴や保険料の目安を簡単に確認することができます。特に初めて保険を選ぶ方は、ファイナンシャルプランナーなど専門家に相談するのも一つの方法です。第三者の意見を取り入れることで、自分に合った保障内容を見極めやすくなります。焦らずじっくりと比較検討し、ご自身のライフプランに合った保険を選びましょう。

※2022年2月時点の情報です

監修:ファイナンシャルプランニング技能士 垣内結以