民間介護保険老後の万が一に備える保険

民間介護保険(みんかんかいごほけん)とは、民間の保険会社が販売している介護保険のことです。なぜ、民間かというと公的制度による介護保険と区分するためです。

加入前に知っておくこと

民間介護保険とは

民間介護保険は民間の保険会社が販売する介護保険です。被保険者に介護が必要になった時に保険金が給付されます。

介護保険には公的制度もありますが、高齢化社会が進み、今後公的制度だけでは不安だという方が民間介護保険を検討します。

民間介護保険と公的介護保険の違い

民間介護保険への加入を検討する前に、公的介護保険について理解しておきましょう。場合によっては民間介護保険が必要になりますが、公的介護保険だけでも十分なケースがあるからです。

| 公的介護保険 | 民間介護保険 | |

|---|---|---|

| 加入方法 | 強制加入 | 任意加入 |

| 加入条件 | 40歳から | 契約によって異なる。 若年層でも加入可能 |

| 保険料 | 年齢、市区村、所得などで変わる | 加入年齢による |

| 保障対象 | 65歳以上は要介護度に応じて保障、 40歳~65歳未満は特定疾病のみ |

要介護認定など保険会社の規定による |

| 保障内容 | 現物給付(利用料の1~3割は自己負担) | 現金給付 |

公的介護保険の特徴

まず公的介護保険ですが、こちらは40歳になると強制加入することになります。すなわち、介護保険料の支払いは義務です。40~64歳までの間は、加入している健康保険を通じて、65歳以上になると市町村や所得の段階などによって保険料が決められます。

保障を受けられる条件は、65歳以上と40歳~65歳未満とで異なります。保険が適用される場合は、介護サービスにかかる費用の7~9割を保険でカバーする仕組みです。ただし、1ヶ月の支給限度額が決められており、超えた部分は利用者が負担します。

民間介護保険の特徴

一方、民間介護保険の加入は任意です。保険料は保険会社や加入年齢、種類などによって違います。

保障を受けられる条件は、要介護認定を受けた場合とされている契約が多いです(公的介護保険と連動している契約もあります)。保障内容は、年金・一時金の給付金を受け取る形の現金給付です。受給した保険金は自由なので、収入の補てんなど介護費用以外に使ってもかまいません。

加入するメリットとデメリット

40歳からであれば公的制度でも保障を受けることができる介護保険ですが、民間で介護保険に加入するメリットとデメリットをこちらでご説明いたします。

メリット

- 介護に対する保障を充実させられる

- 保険金を介護費用以外に補てんすることも可能

- 介護医療保険料控除が受けられる

- 貯蓄性があるものもある

デメリット

- 保険料が余分に発生する

- 健康状況によっては加入できない

- 掛け捨て型の保険だと要介護状態にならなければ保険料が無駄になる

民間介護保険の給付内容と種類

こちらでは民間介護保険の給付内容と種類についてご説明していきます。

給付内容

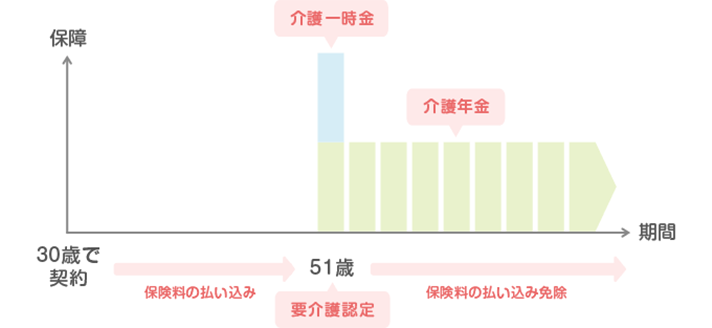

給付金の受け取り方は、年金型と一時金型の2種類があり、年金型は定期的に現金を受け取れます。一時金型はまとまった金額を一度に受け取れるタイプです。また、年金・一時金の両方が受け取れる併用型の契約や、保険金の支払対象になった場合など所定の状態になると、以降の保険料払い込みが免除となる契約もあります。

民間介護保険の種類

さらに民間介護保険は、2つに分けることができます。「定期タイプ」と「終身タイプ」です。

定期タイプは、10年など期間を定めて契約するものと、60歳まで、80歳までなど年齢で期間が決まるものがあります。保険期間が終了すると保障がなうなります。つまり、保険期間中に保障対象にならなければ保険料は掛け捨てです。その分保険料が安いという特徴があります。

終身タイプは、保障が一生涯受けられるタイプです。安心感がありますが、保険料は定期タイプより割高です。

| 保険期間 | メリット | デメリット |

|---|---|---|

| 定期タイプ |

|

|

| 終身タイプ |

|

|

介護サービスの受給者の割合

厚生労働省の「令和2年度介護給付費等実態統計の概況」によると、介護予防サービス・介護サービスの受給者数の割合は以下のグラフのようになりました。

このように、年齢が上がるにつれて介護サービスを受ける方が増えていきます。公的介護保険だけでは不安な方は、民間介護保険への加入を検討するといいでしょう。

民間介護保険の給付条件

介護医療保険料控除で所得税を抑える

民間介護保険に加入していると、年末調整や確定申告を行う際に介護医療保険料控除を受けることができます。ただこれは、介護保険限定の制度ではなく、他の生命保険や個人年金保険なども対象です(生命保険料控除)。

控除額は年間の保険料によって計算式が異なり、最高で4万円の控除となります。介護医療保険料控除を利用することで税金を抑えられるので、加入している人は必ず申告しましょう。

選び方のポイント

民間介護保険に加入する必要性

現在は、公的介護保険だけでも保障がしっかりしているので、民間介護保険への必要性はあまり高くありません。ただ、貯金や公的年金が少ない、介護が必要になった時は手厚いサービスを受けたい、介護状態になった時に頼れる身内がいない、という方は民間介護保険があると安心でしょう。

介護よりもまずは病気やケガに備えたい、万が一の時の家族の生活保障が気になるという方は、民間介護保険より医療保険や生命保険(死亡保険)の必要性が高いです。

老後の資金が心配な方は、貯蓄性の高い保険に加入するという選択肢もあります。「絶対に民間介護保険に加入する」と決めている方以外は、他の保険まで視野を広げて探してみることをおすすめします。数ある保険の中から自分に適した保険を見つけ出すのは難しいので、一度FPに相談してみましょう。

民間介護保険を選ぶポイント

民間介護保険を選ぶ際は、以下の4つの基準で考えると分かりやすいです。

受け取り方法

給付金の受け取り方法には「一時金」「年金」「併用」の3種類あります。初期費用が心配な方、一括で受け取ったほうが安心な方は一時金タイプを、計画的に受け取りたい、介護が長期化したら不安な方は年金タイプがいいでしょう。一時金も年金も両方受け取りたい方は併用タイプがぴったりですが、保険料がやや高くなるため、収支のバランスを考えながら選んでください。

保険期間

一定期間だけ保障される「定期タイプ」と、一生涯保障される「終身タイプ」があります。割安な保険料で保障を得たい方、現役世代で定期的に保険を見直したい方は定期タイプがおすすめです。一方、一生涯の保障を得て安心したい方、すでに年金生活に入っている方などは終身タイプが向いています。

貯蓄性

民間介護保険には、死亡保険がセットになった貯蓄型の商品があります。死亡・高度障害状態になった時は死亡保険金、解約した時は解約返戻金を受け取れます。人はいつか亡くなってしまうので、介護が必要な状態にならなくても、遺族に死亡保険金を残せます。保険料は割高ですが、貯蓄性のある保険に加入したい方に最適です。

受け取り条件

給付金の受け取り条件には「公的介護保険連動型」と「独自型」があります。公的介護保険連動型は、給付条件が公的介護保険と連動しているので分かりやすいです。一方、独自型は保険会社が独自に定めた基準で支払います。商品によって給付条件が異なるので、選ぶ時に比較しにくいですが、条件を満たすとスムーズに給付金を受け取れます。

介護資金の必要額を試算

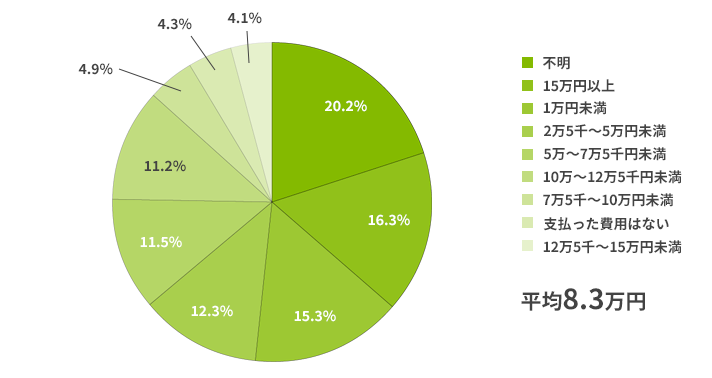

実際に介護状態になすると、月にどれほどの金額がかかるのでしょうか。生命保険文化センターの調べによると、令和3年度の毎月の介護費用の平均は8.3万円という結果が出ています(公的介護保険適用後の自己負担額を入れた金額です)。

毎月の介護費用

平均介護期間

参考:2021(令和3)年度 生命保険に関する全国実態調査|生命保険文化センター

毎月の平均介護費用8.3万円と平均介護期間61.1ヶ月をかけると、合計で507.13万円の介護費用が発生することになります。これら費用は、退職金や貯蓄、民間介護保険を含む保険などでカバーしなければなりません。介護にかかる費用に不安のある方は、ぜひ民間介護保険を検討してください。