個人年金保険老後の資金を積み立てる保険

個人年金保険とは、保険料を積み立てることで公的年金とは別に個人でも年金が受け取れるようになる保険商品です。公的年金が不安視されている昨今、この個人年金保険にも注目が集まっています。

加入前に知っておくこと

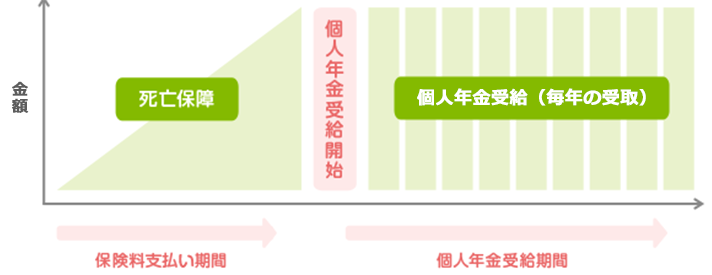

個人年金保険とは

個人年金保険は、60歳や65歳まで保険料を支払うことで、公的年金とは別に個人で年金を受け取ることができる保険です。年金の受け取り方は、毎年〇万円など、年金形式で受け取るのが一般的です(一括受け取りも可能です)。

公的年金との違い

年金には公的年金がありますが、ここでは公的年金と個人年金保険の違いについてご説明をします。

運営主体の違い

公的年金と個人年金保険では運営主体が違います。公的年金は国なのに対し、個人年金保険は民間の保険会社の保険商品として運営されます。

加入義務の違い

公的年金は国の制度として設けられているため、加入義務があります。一方、個人年金保険の加入は任意です。必要性を感じた方のみ加入します。

仕組みの違い

公的年金は保険料を納める人物と年金を受け取る人物が別です(賦課(ふか)方式)。現在働ける世代が保険料を納めて、そのお金が高齢者に年金として支給されます。

一方、個人年金保険は積立方式です。自分が支払った保険料を積み立てて、将来、自分の年金として受け取る形になります。

個人年金保険の種類と特徴

個人年金の受け取り方には3種類あります。

| 終身年金 | 確定年金 | 有期年金 | |

|---|---|---|---|

| 年金給付期間 | 一生涯 | 期間の定めあり | 期間の定めあり |

| 被保険者死亡後の給付 | 給付終了 | 相続人に給付 | 給付終了 |

| 保険料 | 高い | 中 | 安い |

| 元本割れの恐れ | あり | なし | あり |

終身年金タイプ

終身年金タイプは被保険者が死亡するまで一生涯年金が支払われ続ける契約です。年金を一生涯受け取れることは大きな安心ですが、その分保険料が高い傾向にあります。また、万が一早く亡くなってしまうと、受け取る金額が今まで支払った保険料総額を下回ることもあります。

確定年金タイプ

確定年金タイプは、あらかじめ決められた期間、年金を受け取れる契約です。受取期間は通常5~15年が設けられ、もしもその間に被保険者が亡くなってしまっても相続人が年金を受け取れます。受取額がそれまでに支払った保険料総額を下回ることは通常ありません。

有期年金タイプ

有期年金タイプは、確定年金タイプと同じく決められた期間、年金を受け取ります。しかし、有期年金タイプでは受け取り期間内に被保険者が亡くなってしまうと年金が受け取れなくなります。終身年金タイプと同様に元本割れを起こす可能性もあります。一方で保険料が安いことが特徴です。

個人年金保険の保険料相場

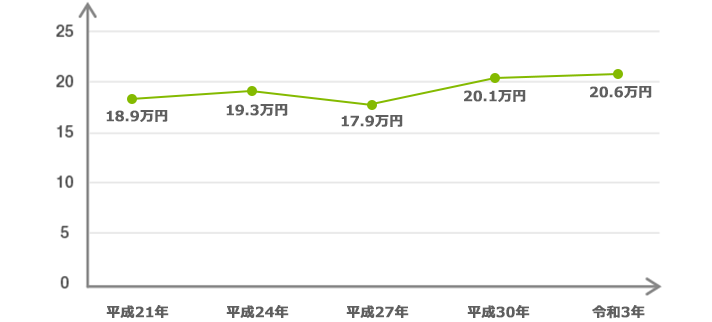

個人年金保険に加入している人は、毎月いくらの保険料を支払っているのでしょうか。生命保険文化センターの「生命保険に関する全国実態調査」によると、以下の結果が出ています。

支払保険料の平均額

令和3年度の個人年金保険の年間保険料平均は20.6万円でした。月額では1万7,000円程度になります。公的年金の第1号被保険者(自営業者など)の保険料が月額1万6,000円ほどなので、だいたい公的年金と同じ額を積み立てていることが分かります。

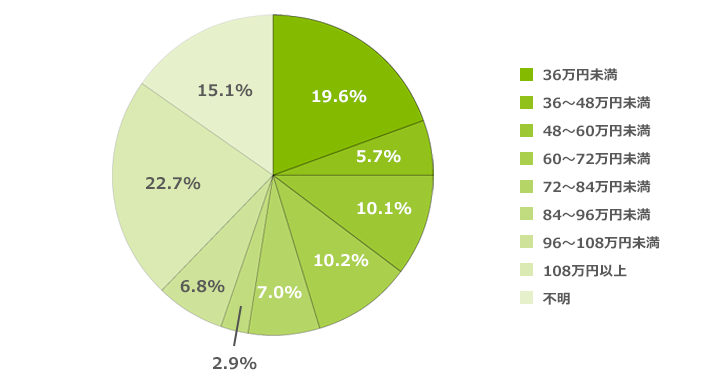

令和3年度 個人年金保険の世帯年間払込保険料

参考:令和3年度 生命保険に関する全国実態調査 | 公益財団法人 生命保険文化センター

年度別個人年金年間保険料

参考:令和3年度 生命保険に関する全国実態調査 | 公益財団法人 生命保険文化センター

また上の図は、年度ごとの個人年金保険の年間保険料平均額です。大きな変動はあまり見られず、年間20万円前後の保険料を支払っていることが分かります。

加入するメリットとデメリット

個人年金保険に加入するメリットとデメリットをまとめると以下の通りです。

メリット

- 老後の備えがきちんとできる

- 貯金が苦手でも計画的に積み立てられる

- 個人年金保険料控除が受けられる

デメリット

- 途中解約すると元本割れを起こす

- 死亡保障は最低限

- インフレリスクに対応できない場合がある

個人年金保険加入のメリット

個人年金保険のメリットは、まず貯蓄性に優れているところです。貯蓄が苦手でも計画的に積み立てられ、老後の資金を形成できます。

また、個人年金保険の保険料を支払うことで毎年の確定申告、年末調整で個人年金保険料控除を受けられます。これにより毎年の税金額を下げることが可能です。

個人年金保険加入のデメリット

個人年金保険のデメリットは、途中解約してしまうと元本割れを起こしてしまう可能性が高く、一度加入してしまうと保険の見直しがしにくいところです。

さらに、個人年金保険は貯蓄性に優れた保険ではありますが、保険本来の保障に関しては物足りなさを感じます。死亡保険金はそれまで支払った保険料に応じた額しか受け取れません。個人年金保険は老後資金のために加入し、十分な死亡保障が必要な方は不足分を定期保険や終身保険で補うといいでしょう。

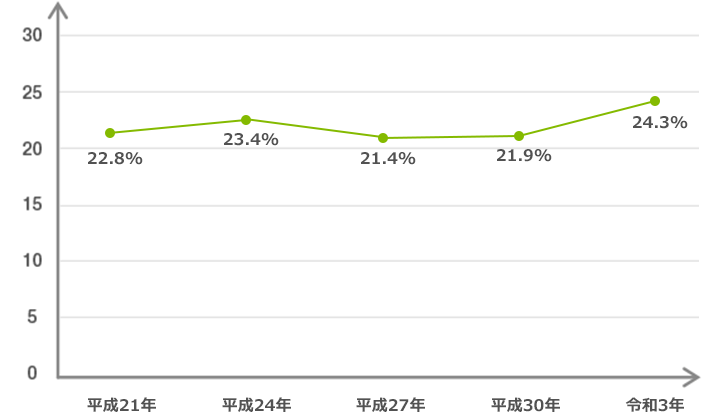

個人年金保険への加入率

生命保険文化センターによると、令和3年度の個人年金保険の世帯加入率(全生保)は24.3%でした。加入率の推移を見てみると、どの年度も約20%の世帯が加入していることが分かります。

参考:令和3年度 生命保険に関する全国実態調査 | 公益財団法人 生命保険文化センター

年齢別の加入率

| 平成21年 | 平成24年 | 平成27年 | 平成30年 | 令和3年 | |

|---|---|---|---|---|---|

| >全体 | 18.6% | 19.9% | 18.7% | 19.6% | 21.4% |

| 29歳以下 | 3.7% | 3.9% | 6.3% | 15.3% | 14.4% |

| 30~34歳 | 11.3% | 14.2% | 13.3% | 17.7% | 22.4% |

| 35~39歳 | 16.3% | 12.9% | 14.5% | 17.7% | 16.7% |

| 40~44歳 | 25.9% | 26.5% | 18.8% | 20.6% | 17.0% |

| 45~49歳 | 21.8% | 23.3% | 23.4% | 26.3% | 25.1% |

| 50~54歳 | 27.2% | 27.1% | 24.3% | 28.2% | 28.7% |

| 55~59歳 | 24.1% | 27.9% | 26.2% | 25.3% | 29.3% |

| 60~64歳 | 19.5% | 23.3% | 25.3% | 23.5% | 28.1% |

| 65~69歳 | 16.1% | 19.6% | 21.8% | 19.5% | 23.0% |

| 70~74歳 | 14.5% | 13.5% | 14.5% | 13.7% | 16.7% |

| 75~79歳 | 10.6% | 11.5% | 8.0% | 12.3% | 15.6% |

| 80~84歳 | 7.4% | 9.9% | 10.5% | 8.5% | 11.6% |

| 85~89歳 | 5.9% | 19.0% | 5.3% | 10.5% | 12.0% |

| 90歳以上 | 36.4% | 11.1% | 4.3% | 7.9% | 3.0% |

参考:令和3年度 生命保険に関する全国実態調査 | 公益財団法人 生命保険文化センター

給付された年金にかかる税金

年金を契約者本人が受け取るようにしていれば、「所得税の雑所得取扱い」になります。計算式は、以下の通りです。なお、一括で受け取る場合は「所得税の一時所得扱い」になります。

個人年金の計算式(雑所得)

年金受取額(その年に受け取る年金) ー 年金受給額(その年に受け取る年金)× 払込保険料の合計/年金の総支給額(見込み額)

選び方のポイント

個人年金保険に加入する必要性

こちらでは個人年金保険の必要性についてご説明します。

老後の夫婦2人の最低生活費は平均月22.1万円

生命保険文化センターの令和元年度「生活保障に関する調査」によると、夫婦の老後の最低日常生活費は平均で月22.1万円でした。それに対し、令和4年度の国民年金(老齢基礎年金)は月6万4,816円、厚生年金(平均的な収入の場合の給付水準)は21万9,593円です。年金だけでゆとりのある老後を過ごすのは困難であり、今後、少子高齢化によって、年金受取額は減少していくことも考えられます。

老後資金は年金以外に、貯蓄や退職金でまかなうことになりますが、貯蓄が苦手な人や退職金が十分にもらえない可能性のある人は、不安に感じるでしょう。老後の資金を計画的に準備するなら、個人年金保険の必要性が高いです。

銀行に預けておくよりもリターンが大きい

現在、銀行の預金金利は低金利が続いています。貯蓄で老後の資産形成を考えている方も多いでしょうが、個人年金保険なら銀行にお金を預けているよりも受け取れるお金が増える場合があります。

老後資金を貯めることができる

加入すれば保険料が毎月自動的に引き落とされるようになるので、貯金が苦手な方でも老後に備えてお金を貯められます。

個人年金保険料控除が受けられる

個人年金保険に加入していると、個人年金保険料控除が受けられます。確定申告や年末調整の時に申告することで、毎年の税金を少しずつ抑えることができます。

個人年金保険の加入を検討すべき人

それでは、どのような方が個人年金保険の加入を検討すべきでしょうか。

自営業の方

現在自営業の方や今後自営業になる見込みのある方は、何かしらの形で老後資金をきちんと貯めることを念頭に置いてください。

国民年金の第1号被保険者は、受け取れる年金額が少なく、これだけで老後を過ごすのは困難です。自営業者なので定年退職という概念がないかもしれませんが、老後も今と同じように働き続けられるとは限りません。

また、年齢が上がるにつれ病気などにより働けなくなるリスクも出てきます。必ず今後のための資金を少しずつでも蓄えておくようにしてください。

貯蓄が苦手な方

貯蓄が苦手な方には、個人年金保険など、半強制的に保険料を積み立てられる貯蓄性の高い保険がおすすめです。簡単に解約してしまうと損をしてしまいますが、銀行の定期預金より大きなリターンを期待できます。

個人年金保険を選ぶポイント

それでは個人年金保険を選ぶポイントをお伝えします。

個人年金保険へ加入する年齢

個人年金保険は20歳から加入できる商品が多いです。基本的に必要性を感じてから加入するといいでしょう。若いうちに加入すると、長期間保険料を支払うことになるので月々の保険料が安く、家計に大きな負担がかかりません。ただし、今後のインフレリスクもあるので、十分に検討したうえで判断してください。50~60代の方でも、一時払い外貨建て個人年金保険なら高い利率での運用が見込めます。その年齢に合った商品を探すといいでしょう。

個人年金保険の受け取り方法

個人年金保険には「終身年金タイプ」「確定年金タイプ」「有期年金タイプ」がありますが、おすすめは「確定年金タイプ」です。万が一被保険者が亡くなったとしても、相続人が年金を受け取れるので、元本割れのリスクが少ないです。

保険料の支払方法

保険料の支払方法は一時払いと分割払い(年払い・半年払い・月払い)に分けることができます。ほとんどの方が月払いになるでしょうが、一時払いや年払いのようにまとめて保険料を支払うと、払込保険料総額が安くなります。資金に余裕がある方は、まとめて支払うことをおすすめします。

年金の平均受取額

生命保険文化センターの調べによると、個人年金保険の年金平均受取額(令和3年度)は97.1万円です。月に換算すると約8万程度にしかなりませんので、公的年金や貯蓄と組み合わせて老後に備えることになります。

令和3年度 生命保険に関する全国実態調査 | 公益財団法人 生命保険文化センター

必要な年金給付額を試算

夫婦が老後に最低限の生活を維持するための資金は月22.1万円と言われています。60歳から80歳まで生活したとして、合計で5,300万円は最低でも必要です。

これらを「公的年金」「貯蓄」「退職金」「その他貯蓄性のある金融商品」でやりくりします。それでも足りない金額を個人年金保険で補いましょう。保険金と保険料のバランスを見ながら、最適な商品を探してください。

どんな保険が最適かは、個人個人の事情によって大きく変わりますので、一度FPに相談することをおすすめします。