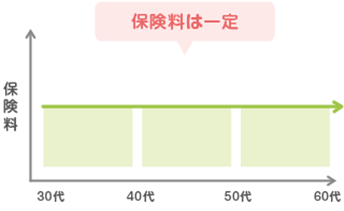

е®ҡжңҹдҝқйҷәжңҲгҖ…гҒ®ж”Ҝжү•гҒ„гӮ’жҠ‘гҒҲгҒҹдҝқйҷә

е®ҡжңҹдҝқйҷәпјҲгҒҰгҒ„гҒҚгҒ»гҒ‘гӮ“пјүгҒЁгҒҜгҖҒдҝқйҡңжңҹй–“гҒЁдҝқйҷәж–ҷгӮ’жү•гҒҶжңҹй–“гҒҢдёҖе®ҡжңҹй–“гҒ®дҝқйҷәгҒ§гҒҷгҖӮ10е№ҙгӮ„20е№ҙгҒӘгҒ©ж”Ҝжү•гҒ„гҒ®жңҹй–“гӮ’иҮӘеҲҶгҒ§иЁӯе®ҡгҒ§гҒҚгӮӢдҝқйҷәгҒ§гҒҷгҖӮ

еҠ е…ҘеүҚгҒ«зҹҘгҒЈгҒҰгҒҠгҒҸгҒ“гҒЁ

е®ҡжңҹдҝқйҷәгҒЁгҒҜ

е®ҡжңҹдҝқйҷәгҒЁгҒҜдҝқйҷәжңҹй–“гҒҢдёҖе®ҡжңҹй–“гҒ«иЁӯе®ҡгҒ•гӮҢгҒҰгҒ„гӮӢе•Ҷе“ҒгҒ§гҒҷгҖӮгҖҢ10е№ҙгҖҚгҖҢ20е№ҙгҖҚгҒӘгҒ©е№ҙж•°гӮ’иЁӯе®ҡгҒ§гҒҚгӮӢгӮӮгҒ®пјҲе№ҙжәҖдәҶпјүгҒЁгҖҒгҖҢгҖҮжӯігҒ§жәҖдәҶгҖҚгҒЁе№ҙйҪўгҒ§иЁӯе®ҡгҒ§гҒҚгӮӢгӮӮгҒ®пјҲжӯіжәҖдәҶпјүгҒҢгҒӮгӮҠгҒҫгҒҷгҖӮгҒ„гӮҸгӮҶгӮӢжҺӣгҒ‘жҚЁгҒҰеһӢгҒ®дҝқйҷәгҒ§гҖҒдҝқйҷәж–ҷгҒҜеүІе®үгҒ§гҒҷгҖӮе®ҡгӮҒгӮүгӮҢгҒҹдҝқйҷәжңҹй–“гӮ’1ж—ҘгҒ§гӮӮйҒҺгҒҺгҒҰгҒ—гҒҫгҒҶгҒЁдҝқйҡңгҒҜгҒӘгҒҸгҒӘгҒЈгҒҰгҒ—гҒҫгҒҶгҒҹгӮҒгҖҒдёҖе®ҡжңҹй–“гҒ®гҒҝдҝқйҡңгӮ’еҫ—гҒҹгҒ„ж–№гҒ«жңҖйҒ©гҒ§гҒҷгҖӮ

д»•зө„гҒҝгҒЁзү№еҫҙ

е№ҙжәҖдәҶгҒ®е®ҡжңҹдҝқйҷәгҒ®еӨҡгҒҸгҒҜгҖҒдҝқйҷәжңҹй–“зөӮдәҶжҷӮгҒ«жӣҙж–°гҒ§гҒҚгӮӢгҖҢжӣҙж–°еһӢгҖҚгҒ§гҒҷгҖӮдёҖж–№гҖҒжӣҙж–°гҒ®гҒӘгҒ„гӮӮгҒ®гӮ’гҖҢе…ЁжңҹеһӢгҖҚгҒЁиЁҖгҒ„гҒҫгҒҷгҖӮгҖҢжӣҙж–°еһӢгҖҚгҒҜгҖҒжӣҙж–°гҒ®йғҪеәҰдҝқйҷәж–ҷгҒҢдёҠгҒҢгӮӢгҒЁгҒ„гҒҶзү№еҫҙгҒҢгҒӮгӮҠгҒҫгҒҷгҖӮ

жӣҙж–°еһӢгҒ®зү№еҫҙ

е…ЁжңҹеһӢгҒ®зү№еҫҙ

дҝқйҷәж–ҷгӮ’е·ҰеҸігҒҷгӮӢиҰҒзҙ

е®ҡжңҹдҝқйҷәгҒ®дҝқйҷәж–ҷгҒ®иЁҲз®—гҒҜж§ҳгҖ…гҒӘиҰҒеӣ гӮ’гӮӮгҒЁгҒ«жұәе®ҡгҒ•гӮҢгҒҫгҒҷгҖӮгҒ“гҒ“гҒ§гҒҜгҖҒе®ҡжңҹдҝқйҷәгҒ®дҝқйҷәж–ҷгӮ’ж§ӢжҲҗгҒҷгӮӢж§ҳгҖ…гҒӘиҰҒеӣ пјҲе№ҙйҪўгғ»жҖ§еҲҘгғ»еҒҘеә·зҠ¶ж…Ӣгғ»еҘ‘зҙ„жңҹй–“гҒӘгҒ©пјүгӮ’и§ЈиӘ¬гҒ—гҒҫгҒҷгҖӮ

е№ҙйҪў

е№ҙйҪўгҒҢиӢҘгҒ„гҒ»гҒ©дҝқйҷәж–ҷгҒҜе®үгҒҸгҖҒй«ҳе№ҙйҪўеҢ–гҒҷгӮӢгҒ«гҒӨгӮҢй«ҳгҒҸгҒӘгӮҠгҒҫгҒҷгҖӮгҒ“гӮҢгҒҜе№ҙйҪўгҒҢй«ҳгҒ„дәәгҒ®гҒ»гҒҶгҒҢз—…ж°—гҒ«гҒӘгӮҠгӮ„гҒҷгҒҸгҖҒжӯ»дәЎзҺҮгҒҢдёҠгҒҢгӮӢгҒҹгӮҒгҒ§гҒҷгҖӮ

жҖ§еҲҘ

з”·жҖ§гҒЁеҘіжҖ§гҒ§гҒҜгҖҒгҒӢгҒӢгӮҠгӮ„гҒҷгҒ„з—…ж°—гӮ„е№іеқҮеҜҝе‘ҪгҒҢз•°гҒӘгӮӢгҒҹгӮҒгҖҒеҗҢгҒҳе№ҙйҪўгҒ§гӮӮз”·еҘігҒ®йҒ•гҒ„гҒ«гӮҲгҒЈгҒҰдҝқйҷәж–ҷгҒ«е·®гҒҢеҮәгӮӢе ҙеҗҲгҒҢгҒӮгӮҠгҒҫгҒҷгҖӮ

еҒҘеә·зҠ¶ж…Ӣ

е–«з…ҷгҒ®зҝ’ж…ЈгҒҢгҒӘгҒ„гҖҒиЎҖең§еҖӨгӮ„BMIгҒҢжүҖе®ҡгҒ®зҜ„еӣІеҶ…гҒӘгҒ©гҖҒиә«дҪ“зҠ¶жіҒгҒҢеҒҘе…ЁгҒ§гҒӮгӮӢгҒ»гҒ©дҝқйҷәж–ҷгҒҢе®үгҒҸгҒӘгӮӢе ҙеҗҲгҒҢгҒӮгӮҠгҒҫгҒҷгҖӮ

еҘ‘зҙ„жңҹй–“

гҖҢжӣҙж–°еһӢгҖҚгҒ®е®ҡжңҹдҝқйҷәгҒҜжӣҙж–°гҒ®йғҪеәҰдҝқйҷәж–ҷгҒҢдёҠгҒҢгӮӢгҒҹгӮҒгҖҒй•·гҒҸеҘ‘зҙ„гҒҷгӮӢгҒӘгӮүеҘ‘зҙ„жңҹй–“гҒ®й•·гҒ„е•Ҷе“ҒгҒ®гҒ»гҒҶгҒҢжү•иҫјдҝқйҷәж–ҷз·ҸйЎҚгӮ’жҠ‘гҒҲгӮүгӮҢгҒҫгҒҷгҖӮ

е®ҡжңҹдҝқйҷәгҒ®еҠ е…ҘдҫӢ

30жӯігҒ®з”·жҖ§гҒҢдҝқйҷәйҮ‘йЎҚ1,000дёҮеҶҶгҒ®е®ҡжңҹдҝқйҷәпјҲ10е№ҙпјүгҒ«еҠ е…ҘгҒҷгӮӢе ҙеҗҲгҒ®дҝқйҷәеҶ…е®№гӮ’иҰӢгҒҰгҒҝгҒҫгҒ—гӮҮгҒҶгҖӮ

е®ҡжңҹдҝқйҷәгҒ®гғЎгғӘгғғгғҲгҒЁгғҮгғЎгғӘгғғгғҲ

еҝ…иҰҒгҒ«еҝңгҒҳгҒҰжұәгҒҫгҒЈгҒҹжңҹй–“гҒ«гҒ®гҒҝдҝқйҡңгӮ’еҫ—гӮүгӮҢгӮӢгҒ®гҒҢгғЎгғӘгғғгғҲгҒ§гҒҷгҒҢгҖҒдёҖз”ҹж¶ҜгҒ®дҝқйҡңгҒҜеҫ—гӮүгӮҢгҒҫгҒӣгӮ“гҖӮзү№еҫҙгӮ’гӮҲгҒҸзҗҶи§ЈгҒ—гҒҹдёҠгҒ§еҠ е…ҘгӮ’жӨңиЁҺгҒ—гҒҫгҒ—гӮҮгҒҶгҖӮ

гғЎгғӘгғғгғҲ

- еүІе®үгҒӘдҝқйҷәж–ҷ

- жҺӣгҒ‘жҚЁгҒҰеһӢгҒ®дҝқйҷәгҒӘгҒ®гҒ§гҖҒдҝқйҡңгҒҢдёҚиҰҒгҒ®йҡӣгҒҜгҒ„гҒӨгҒ§гӮӮи§Јзҙ„гҒ—гӮ„гҒҷгҒ„

- еҝ…иҰҒгҒӘдҝқйҡңйЎҚгҖҒдҝқйҡңжңҹй–“гӮ’иЁӯе®ҡгҒ—гӮ„гҒҷгҒ„

гғҮгғЎгғӘгғғгғҲ

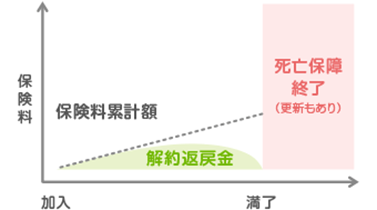

- еҹәжң¬зҡ„гҒ«жӯ»дәЎгғ»й«ҳеәҰйҡңе®ізҠ¶ж…ӢжҷӮгҒ®гҒҝгҒ®зөҰд»ҳпјҲиІҜи“„жҖ§гҒҢгҒӘгҒ„пјү

- дҝқйҷәжңҹй–“гҒҢжәҖдәҶгҒҷгӮӢгҒЁгҖҒдҝқйҡңгҒҢгҒӘгҒҸгҒӘгҒЈгҒҰгҒ—гҒҫгҒҶ

- дёҖз”ҹж¶ҜгҒ®дҝқйҡңгҒ«гҒҜгҒ§гҒҚгҒӘгҒ„

йҒёгҒіж–№гҒ®гғқгӮӨгғігғҲ

е®ҡжңҹдҝқйҷәгҒ®йҒёгҒіж–№

е®ҡжңҹдҝқйҷәгҒҜгҖҒеүІе®үгҒӘдҝқйҷәж–ҷгҒ§еӨ§гҒҚгҒӘдҝқйҡңгӮ’еҫ—гӮүгӮҢгҒҫгҒҷгҖӮдҝқйҡңжңҹй–“гҒҢдёҖе®ҡгҒӘгҒ®гҒ§гҖҒеӯҗдҫӣгҒҢе°ҸгҒ•гҒ„жҷӮгҒ гҒ‘дҝқйҡңгҒҢгҒ»гҒ—гҒ„гҒӘгҒ©гҖҒдёҖе®ҡжңҹй–“гҒ®гҒҝдҝқйҡңгҒҢгҒӮгӮҢгҒ°е®үеҝғгҒЁгҒ„гҒҶж–№гҒ«гҒҠгҒҷгҒҷгӮҒгҒ§гҒҷгҖӮдёҖз”ҹж¶ҜгҒ®дҝқйҡңгӮ’еҫ—гҒҹгҒ„ж–№гҒҜгҖҒе®ҡжңҹдҝқйҷәгӮҲгӮҠзөӮиә«дҝқйҷәгҒҢгҒ„гҒ„гҒ§гҒ—гӮҮгҒҶгҖӮ

е®ҡжңҹдҝқйҷәйҒёгҒігҒ®еҹәжң¬зҡ„гҒӘиҖғгҒҲж–№

е®ҡжңҹдҝқйҷәгӮ’йҒёгҒ¶йҡӣгҒҜгҖҒдҝқйҡңеҶ…е®№гӮ„дҝқйҷәйҮ‘йЎҚгҖҒдҝқйҷәж–ҷгҖҒдҝқйҷәжңҹй–“гҒ«зқҖзӣ®гҒ—гҒҰгҒҸгҒ гҒ•гҒ„гҖӮдёҮгҒҢдёҖгҒ®жҷӮгҒ®гғӘгӮ№гӮҜгӮ’гӮ«гғҗгғјгҒ§гҒҚгҖҒз„ЎзҗҶгҒ®гҒӘгҒ„дҝқйҷәж–ҷгҒ§гҒӮгӮӢгҒ“гҒЁгҒҢйҮҚиҰҒгҒ§гҒҷгҖӮ

е®ҡжңҹдҝқйҷәгҒҢгҒҠгҒҷгҒҷгӮҒгҒӘж–№

- дёҮгҒҢдёҖгҒ®жҷӮгҒ«е®¶ж—ҸгҒ«з”ҹжҙ»иІ»гӮ„еӯҗдҫӣгҒ®ж•ҷиӮІиІ»гӮ’ж®ӢгҒ—гҒҹгҒ„дәә

- дҝқйҷәж–ҷгӮ’жҠ‘гҒҲгҒҹгҒ„дәә

- иІҜи“„гҒҢгҒ§гҒҚгӮӢгҒҫгҒ§гҖҒеӯҗдҫӣгҒҢе°ҸгҒ•гҒ„гҒҶгҒЎгҒӘгҒ©гҖҒдёҖе®ҡжңҹй–“гҒ гҒ‘дҝқйҡңгҒҢгҒ»гҒ—гҒ„дәә

- гғ©гӮӨгғ•гӮ№гғҶгғјгӮёгҒ®еӨүеҢ–гҒ«еҗҲгӮҸгҒӣгҒҰе®ҡжңҹзҡ„гҒ«дҝқйҷәгӮ’иҰӢзӣҙгҒ—гҒҹгҒ„дәә