зөӮиә«еҢ»зҷӮдҝқйҷәеҢ»зҷӮгҒ®дҝқйҡңгӮ’дёҖз”ҹж¶ҜеҸ—гҒ‘гӮүгӮҢгӮӢдҝқйҷә

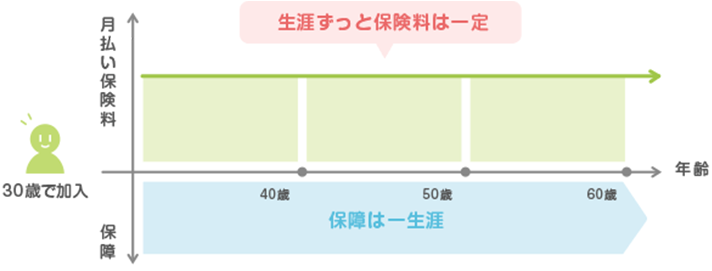

зөӮиә«еҢ»зҷӮдҝқйҷәпјҲгҒ—гӮ…гҒҶгҒ—гӮ“гҒ„гӮҠгӮҮгҒҶгҒ»гҒ‘гӮ“пјүгҒЁгҒҜгҖҒиў«дҝқйҷәиҖ…гҒҢдёҖз”ҹж¶ҜгҖҒдҝқйҡңгӮ’еҸ—гҒ‘гӮүгӮҢгӮӢдҝқйҷәгҒ§гҒҷгҖӮгҒҫгҒҹгҖҒдҝқйҷәж–ҷгӮӮгҒҡгҒЈгҒЁдёҖе®ҡгҒ§гҒӮгӮӢгҒҢгҖҒе®ҡжңҹдҝқйҷәгҒЁжҜ”гҒ№гӮӢгҒЁжңҲгҖ…гҒ®дҝқйҷәж–ҷгҒҢеүІй«ҳгҒӘдҝқйҷәгҒ§гҒҷгҖӮ

еҠ е…ҘеүҚгҒ«зҹҘгҒЈгҒҰгҒҠгҒҸгҒ“гҒЁ

зөӮиә«еҢ»зҷӮдҝқйҷәгҒЁгҒҜ

дёҖз”ҹж¶ҜгҒ®еҢ»зҷӮдҝқйҷәгҒ§гҒҷгҖӮе№ҙйҪўгҒ«й–ўдҝӮгҒӘгҒҸдҝқйҡңгҒҢз¶ҡгҒҚгҒҫгҒҷгҒ®гҒ§гҖҒе°ҶжқҘгҒ«еҜҫгҒ—гҒҰгҒ®дёҚе®үгӮ’и»ҪжёӣгҒ§гҒҚгҒҫгҒҷгҖӮдҝқйҷәжңҹй–“дёӯгҒ«е…ҘйҷўгӮ„жүӢиЎ“гӮ’гҒ—гҒҹгҒЁгҒ—гҒҰгӮӮгҖҒдҝқйҷәж–ҷеў—йЎҚгӮ„жқЎд»¶еӨүжӣҙгҒӘгҒ©гҒҜгҒӮгӮҠгҒҫгҒӣгӮ“гҖӮ

д»•зө„гҒҝгҒЁзү№еҫҙ

з”ҹе‘ҪдҝқйҷәгҒ®зөӮиә«дҝқйҷәгҒЁеҗҢж§ҳгҒ«гҖӮдҝқйҡңгҒҜдёҖз”ҹж¶ҜгҒ§гҒҷгҖӮ дҝқйҷәж–ҷжү•иҫјжңҹй–“гӮ’гҖҢ60жӯігҒҫгҒ§гҖҚгҒӘгҒ©гҒ®зҹӯжңҹжү•гҒ„гҒ«гҒҷгӮӢгҒЁгҖҒйҖҖиҒ·еҫҢгҒ®дҝқйҷәж–ҷиІ жӢ…гҒҢгҒӘгҒҸгҒӘгӮҠгҒҫгҒҷгҖӮ

жқЎд»¶еӨүжӣҙгҒҢгҒӘгҒ„йҷҗгӮҠгҖҒдҝқйҷәж–ҷгҒҜеӨүгӮҸгӮҠгҒҫгҒӣгӮ“гҖӮеҗҢгҒҳеҶ…е®№гҒ§гӮӮжү•иҫјжңҹй–“гҒ«гӮҲгҒЈгҒҰжңҲгҖ…гҒ®дҝқйҷәж–ҷгӮ„жү•иҫјдҝқйҷәж–ҷз·ҸйЎҚгҒ«йҒ•гҒ„гҒҢеҮәгҒҰгҒҚгҒҫгҒҷгҖӮ жү•иҫјжңҹй–“гӮ’зҹӯгҒҸгҒҷгӮҢгҒ°жү•иҫјдҝқйҷәж–ҷз·ҸйЎҚгҒҜжёӣгӮҠгҒҫгҒҷгҒҢгҖҒжҜҺжңҲгҒ®дҝқйҷәж–ҷгҒҜеӨҡгҒҸгҒӘгӮҠгҒҫгҒҷгҖӮ

зөӮиә«еҢ»зҷӮдҝқйҷәгҒ®еҠ е…ҘдҫӢ

зөӮиә«еҢ»зҷӮдҝқйҷәгҒ®дҝқйҷәж–ҷгӮ’жҠ‘гҒҲгӮӢж–№жі•

жңҲгҖ…гҒ®дҝқйҷәж–ҷгҒҜгҖҒзөӮиә«жү•гҒ„гҒ«гҒҷгӮӢгҒЁдёҖз•Әе°‘гҒӘгҒ„гҒ§гҒҷгҖӮгҒҹгҒ гҒ—ж”Ҝжү•жңҹй–“гҒҜдёҖз”ҹж¶ҜгҒ«гҒӘгӮҠгҒҫгҒҷгҖӮжү•иҫјдҝқйҷәж–ҷз·ҸйЎҚгӮ’жҠ‘гҒҲгҒҹгҒ„ж–№гҒҜгҖҒ60жӯігҒ§жү•иҫјгӮ’зөӮгҒҲгӮӢгӮҲгҒҶгҒӘзҹӯжңҹжү•гҒ„гҒҢгҒ„гҒ„гҒ§гҒ—гӮҮгҒҶгҖӮ

зөӮиә«еҢ»зҷӮдҝқйҷәгҒ®гғЎгғӘгғғгғҲгҒЁгғҮгғЎгғӘгғғгғҲ

дёҖз”ҹж¶ҜгҒ®дҝқйҡңгҒҢж•…гҒ«гғЎгғӘгғғгғҲгҒЁгғҮгғЎгғӘгғғгғҲгҒҢгҒӮгӮҠгҒҫгҒҷгҖӮ

дҝқйҡңгҒҢгҒҡгҒЈгҒЁз¶ҡгҒҸгҒЁгҒ„гҒҶе®үеҝғж„ҹгӮ’еҫ—гӮүгӮҢгҒҫгҒҷгҒҢгҖҒеҢ»зҷӮжҠҖиЎ“гҒҢеҗ‘дёҠгҒ—гҒҹгӮҠгҖҒеҢ»зҷӮеҲ¶еәҰгҒҢеӨүгӮҸгҒЈгҒҹгӮҠгҒҷгӮӢгҒЁеҚҒеҲҶгҒ«гӮ«гғҗгғјгҒ—гҒҚгӮҢгҒӘгҒҸгҒӘгӮӢгҒӢгӮӮгҒ—гӮҢгҒҫгҒӣгӮ“гҖӮ

гғЎгғӘгғғгғҲ

- е№ҙгӮ’йҮҚгҒӯгӮӢгҒ«гҒӨгӮҢгҒҰз—…ж°—гҒ®гғӘгӮ№гӮҜгҒҢй«ҳгҒҫгҒЈгҒҰгӮӮгҖҒжңҲгҖ…гҒ®дҝқйҷәж–ҷгҒҜдёҖеҫӢ

- йҖҖиҒ·еҫҢдҝқйҷәж–ҷгӮ’ж”Ҝжү•гӮҸгҒӘгҒ„ж–№жі•гӮӮгҒӮгӮӢпјҲзҹӯжңҹжү•гҒ„пјү

гғҮгғЎгғӘгғғгғҲ

- дҝқйҷәеҶ…е®№гҒҢеҘ‘зҙ„еҪ“жҷӮгҒ®гҒҫгҒҫеӨүгӮҸгӮүгҒӘгҒ„гҒҹгӮҒгҖҒдҝқйҡңгҒҢдёҚеҚҒеҲҶгҒ«гҒӘгӮӢжҒҗгӮҢгҒҢгҒӮгӮӢ

- е®ҡжңҹеҢ»зҷӮдҝқйҷәгҒ«жҜ”гҒ№гӮӢгҒЁдҝқйҷәж–ҷгҒҢй«ҳгҒ„

- дҝқйҷәгҒ®иҰӢзӣҙгҒ—гӮ’еҝҳгӮҢгҒҢгҒЎгҒ«гҒӘгӮӢ

йҒёгҒіж–№гҒ®гғқгӮӨгғігғҲ

зөӮиә«еҢ»зҷӮдҝқйҷәгҒ®йҒёгҒіж–№

дҝқйҡңеҶ…е®№гҒ®гҒ»гҒӢгҒ«гҖҒдҝқйҷәж–ҷжү•иҫјжңҹй–“гӮ„дҝқйҷәж–ҷгҒ«гӮӮжіЁж„ҸгҒ—гҒҫгҒ—гӮҮгҒҶгҖӮгҒӮгҒҫгӮҠгҒ«зҹӯгҒ„зҹӯжңҹжү•гҒ„гҒ«гҒҷгӮӢгҒЁгҖҒжҜҺжңҲгҒ®дҝқйҷәж–ҷиІ жӢ…гҒҢеӨ§гҒҚгҒҸгҒӘгӮҠйҒҺгҒҺгҒҰгҒ—гҒҫгҒ„гҒҫгҒҷгҖӮгҒҫгҒҹгҖҒдҝқйҡңеҶ…е®№гӮ„зү№зҙ„гӮӮе•Ҷе“ҒгҒ«гӮҲгҒЈгҒҰж§ҳгҖ…гҒӘгҒ®гҒ§гҖҒи©ігҒ—гҒҸиӘҝгҒ№гӮӢгҒ“гҒЁгӮ’гҒҠгҒҷгҒҷгӮҒгҒ—гҒҫгҒҷгҖӮ

зөӮиә«еҢ»зҷӮдҝқйҷәйҒёгҒігҒ®еҹәжң¬зҡ„гҒӘиҖғгҒҲж–№

з—…ж°—гҒ«гҒӘгӮӢзўәзҺҮгҒҜе№ҙйҪўгӮ’йҮҚгҒӯгӮӢгҒҹгҒігҒ«еў—гҒҲгҒҰгҒ„гҒҚгҒҫгҒҷгҖӮиҖҒеҫҢгҒ®еҢ»зҷӮиІ»иІ жӢ…гҒҢеҝғй…ҚгҒӘдәәгҒ«гҒЁгҒЈгҒҰгҒҜгҖҒеҝ…иҰҒжҖ§гҒ®й«ҳгҒ„е•Ҷе“ҒгҒЁиЁҖгҒҲгҒҫгҒҷгҖӮ

гҒҹгҒ гҒ—гҖҒдҝқйҷәж–ҷгҒҢеүІй«ҳгҒ§гҖҒеҢ»зҷӮжҠҖиЎ“гҒ®йҖІжӯ©гҒ«гӮҲгӮҠд»ҠеҫҢйӯ…еҠӣзҡ„гҒӘеҢ»зҷӮдҝқйҷәгҒҢзҷ»е ҙгҒҷгӮӢеҸҜиғҪжҖ§гӮӮгҒӮгӮӢгҒ®гҒ§гҖҒеҠ е…ҘгҒ®йҡӣгҒҜе®ҡжңҹеҢ»зҷӮдҝқйҷәгҒЁжҜ”ијғгҒ—гҒӘгҒҢгӮүжӨңиЁҺгҒ—гҒҫгҒ—гӮҮгҒҶгҖӮ

зөӮиә«еҢ»зҷӮдҝқйҷәгҒҢгҒҠгҒҷгҒҷгӮҒгҒӘж–№

- дёҖз”ҹж¶ҜгҒ®дҝқйҡңгӮ’еҫ—гҒҹгҒ„дәә

- дҝқйҷәж–ҷгҒ®дёҠгҒҢгӮүгҒӘгҒ„еҢ»зҷӮдҝқйҷәгӮ’жҺўгҒ—гҒҰгҒ„гӮӢдәә

- еҫҢгҖ…дҝқйҷәж–ҷгӮ’ж”Ҝжү•гҒҶгҒ“гҒЁгҒӘгҒҸдҝқйҡңгӮ’з¶ҷз¶ҡгҒ•гҒӣгҒҹгҒ„дәә