生命保険の掛け捨て型とは?|損をしない保険の選び方と平均保険料

死亡時に保険金が支払われる生命保険には『掛け捨て型』と言われるものと、『積み立て型(貯蓄型)』があります。

掛け捨て型は本来の保険の機能に即し、保険料を支払うことで保障期間内に死亡した場合に保険金が支払われます。

一方積み立て型は、解約時に返戻金(へんれいきん)といった解約金や、満期に満期保険金が支払われ、貯蓄性の高いものとなっています。

この記事では生命保険の掛け捨て型について、種類、積み立て型との違い、掛け捨て型のメリット・デメリット、掛け捨て型の保険料の相場、そして掛け捨て型は損をするのか?について解説していきましょう。

掛け捨て型の生命保険とは?

前述した通り、掛け捨て型は本来の生命保険の機能に即し、保険料を支払うことで、保障期間内に死亡した場合に保険金が支払われます。

ここでは生命保険の種類から、掛け捨て型・積み立て型の違い、掛け捨て型と言われる生命保険の種類、メリット・デメリットをご紹介していきましょう。

知っておきたい生命保険の種類

生命保険は大きく分けて3種類あります。『定期保険』、『終身保険』、『養老保険』です。

そのうち掛け捨て型と言われているのが、定期保険。積み立て型は終身保険と養老保険です。

掛け捨て型の定期保険は、10年や20年ごとなど、保障期間が決められていることから“定期保険”と呼ばれています。

定期保険は保障期間内の死亡に対し保険金が支払われます。

積み立て型と言われる終身保険・養老保険は、解約した場合に解約金(解約返戻金)や、満期を迎えたときに満期保険金が支払われます。

| 生命保険 | 種類 | 特徴 |

|---|---|---|

| 定期保険 | 10年ごとなど保障期間内の死亡を保障(保障期間が過ぎたものは保障されない) 保険料が安い |

|

| 終身保険 | 保障期間が設けられておらず、死亡時に保険金が受け取れる 解約時に解約返戻金が受け取れる保険料が高い |

|

| 養老保険 | 保障期間が設けられており、期間が過ぎれば保障されない 満期時に満期保険金が受け取れる 受け取れるのは解約返戻金・満期保険金・死亡時の保険金いずれかのみ 保険料が高い |

掛け捨て型と積み立て型の違い

掛け捨て型の定期保険は、保障期間が決められており、途中で解約した場合の解約返戻金、満期保険金は支払われません。

その代わりに月々の保険料が安価となっています。

一方、積み立て型の保険は、保障期間が設けられているものとないものがありますが、解約時や満期時には今まで支払った保険料の一部が戻ってくる仕組みです。

その代わりに月々の保険料が高額となっています。

積み立て型の保険は、支払った保険料を“積み立て”る保険なので『積み立て型』、掛け捨て型の保険は、支払った保険料を“掛け捨て”て、万が一のとき以外は保険料が戻ってこないので『掛け捨て型』と呼ばれています。

積み立て型、掛け捨て型の生命保険について、以下の記事でそれぞれの特徴や保険料・保険金の違いなどを解説しています。その違いから、どういった人に向いているのか?をあわせて解説しているので、ぜひ参考にしてみてください。

掛け捨て型の生命保険の種類

掛け捨て型の生命保険の代表格は先ほどご紹介した定期保険です。

その他にも収入保障保険、逓減定期保険(ていげんていきほけん)があります。

収入保障保険

収入保障保険とは、死亡時の保険金を月々または毎年、年金形式で受け取れる保険です(一括受け取りも可能です)。

保障期間内に死亡した場合、保障期間満了まで定められた金額を受け取れますが、保障期間満了近くに死亡した場合受け取れる回数が減るために、結果金額が少なくなるというデメリットがあります。

逓減定期保険

逓減定期保険は保障額が徐々に減っていきますが、その分保険料が安価です。

最低限の保障だけ受けたい、保険料を抑えたい人などが加入します。

収入保障保険と似ていますが、異なる点は、受け取れる回数ではなく受け取れる金額が減少していく点です。

いずれも保障期間が定められています。

掛け捨て型生命保険のメリット・デメリット

解約返戻金や満期保険金が出ない掛け捨て型の保険は一見損をするように感じられますが、メリットもあります。

メリット

掛け捨て型の生命保険のメリットは、なんと言っても保険料が安価である点でしょう。

積み立て型の保険と違い、保険料の一部を積み立てにまわす必要がありません。保障を受けたいだけであれば、掛け捨て型の方が月々の保険料が割安で済みます。

また保障期間が決められているために、長期間払い込む積み立て型と比べ、こまめに保険を見直すことができます。

デメリット

デメリットは、保険料が安価ゆえに途中で解約しても、満期まで保険料を払っても解約返戻金や満期保険金を受け取れません。

保障期間が決められており、保障期間内の死亡に対してしか保険金が支払われないのも特徴です。

更新を行えば保障期間を延長することが可能ですが、年齢と共に死亡リスクが高まるので、更新ごとに保険料が増加します。

保険料が増加するからと言って、解約返戻金や満期保険金がもらえるわけではありません。

掛け捨て型の生命保険については下記記事でも詳しく解説しているので、ぜひ参考にしてみてください。

損をしない保険の選び方

解約時や満期時に保険料が戻ってこない掛け捨て型の生命保険は、一見損をするように感じられます。

しかし保障内容が異なる保険では一概に損か得か比較することは難しく、ライフスタイルに合った保険を選ぶのがベストです。

ここでは損をしない保険の選び方をご紹介しましょう。

何のために必要なのか考える

あなたが生命保険を選ぶ理由は何でしょうか?

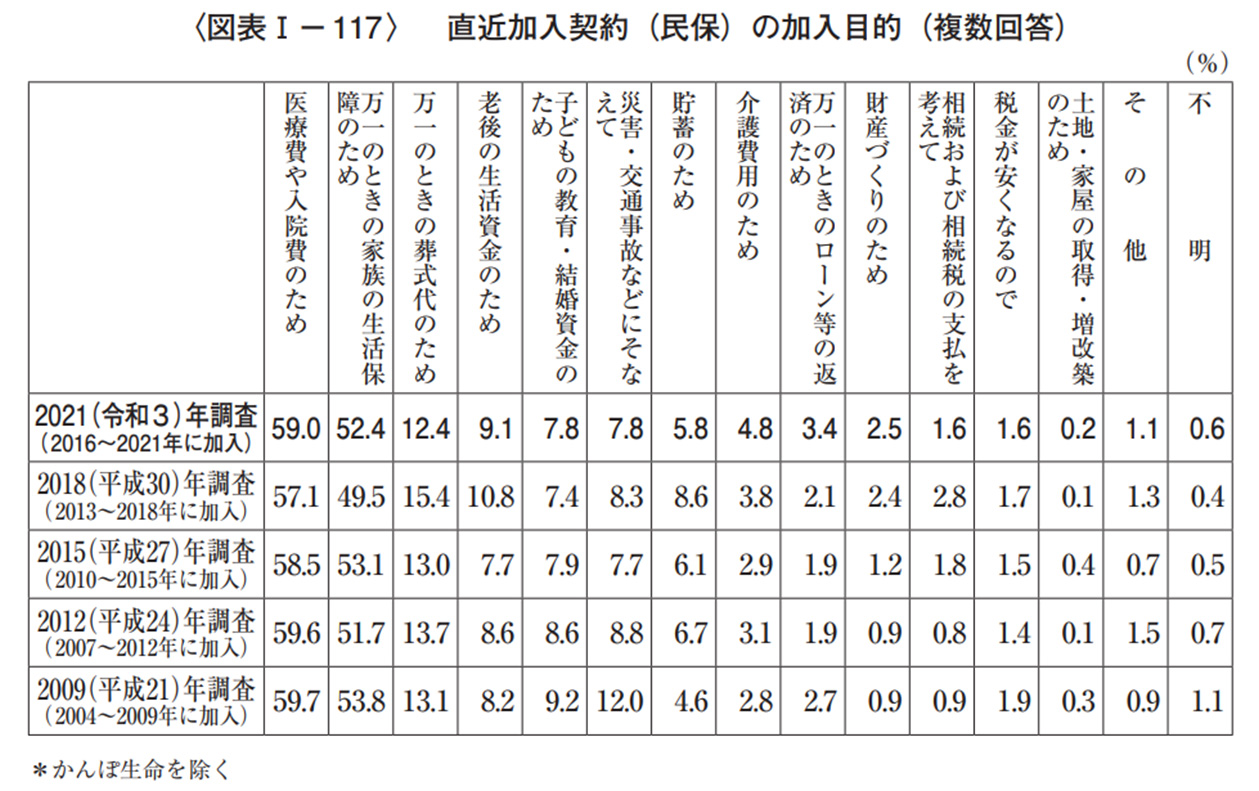

公益財団法人 生命保険文化センターの2021(令和3)年度“生命保険に関する全国実態調査”によりますと、保険の加入目的(複数回答)は“医療費や入院費のため”が59.0%、“万一のときの家族の生活保障のため”が52.4%、“万一のときの葬式代のため”が12.4%など、人によってさまざまです。

例えば、“医療費や入院費のため”であれば医療保険が、“家族への生活保障”や“葬式代”であれば生命保険が適しているでしょう。

誰のために加入するのか、いつまで加入するのか、など加入する目的を考えれば無駄のない保険を選ぶことができます。

必要な保障から月々の保険料を考える

必要な保障額は、人によって異なります。独身の方は葬式代だけ残せばいいかもしれませんが、家族を養っている方は遺族の生活保障や子供の教育費を残さなくてはいけません。

万が一のことがあった場合、どれくらいの保険金が必要か考えてみましょう。その金額から、払えそうな保険料の保険商品を探してください。

掛け捨て型の生命保険が適しているのはどんな人?

保障されたい期間が決まっている人や、月々の保険料を抑えたい人には掛け捨て型保険が適しています。

例えば子供が成人するまで保障を受けたい、あるいは子供がいるために月々の保険料を抑えたいなど、子育て世代にとっては重要な視点です。

また貯蓄をしっかりと行っており、積み立てる必要のない人にとっても、最低限の保障だけ受けられる掛け捨て型保険が適していると言えるでしょう。

積み立て型と合わせて利用する

老後の生活費を積み立てたいけど、子供が生まれたので手厚い保障がほしい場合には、終身保険と定期保険を合わせて利用する方法もあります。

生命保険は安価な代わりに最低限の保障だけという掛け捨て型と、お金が一部戻ってくるが保険料の高い積み立て型の保険とがあり、どちらも一長一短です。

まずは保険料の安い掛け捨て型保険に加入し、それにプラスするように老後の貯蓄を行う終身保険を利用するなど、工夫することで自分の生活に合った保障を受けられます。

データから見る生命保険の実態と平均保険料

ここでは公益財団法人 生命保険文化センターの調査をもとに、生命保険の実態と平均の保険料をご紹介しましょう。

保険に加入するときの参考としてみてください。

生命保険の加入率は82.1%

“令和元年度「生活保障に関する調査」”によりますと、生命保険の加入率は82.1%。男女別で見れば、男性は82.9%、女性は84.5%が加入しています。

月額保険料の平均は約1.6万円

生命保険文化センターによりますと、年間払込保険料の平均額は19.6万円ですので、月額にしますと約1.6万円となります。

男女別の年間払込保険料の平均額は以下です。

男女の月額払込保険料は、男性が1.95万円、女性が1.4万円となります。

また世帯の年間払込保険料の平均は37.1万円で、月々3.1万円ほどが支払われていることになります。

年齢別月額払込保険料平均3.2万円

世帯で調査を行った“2021(令和3)生命保険に関する全国実態調査”にある、の世帯主年齢別から、月額の保険料の平均を算出したのがこちらです。

| 世帯主年齢別 | 世帯月額払込保険料(全生保) |

|---|---|

| 全体 | 約3.1万円 |

| 29歳以下 | 約1.8万円 |

| 30-34歳 | 約2.2万円 |

| 35-39歳 | 約3.2万円 |

| 40-44歳 | 2.9万円 |

| 45-49歳 | 約3.1万円 |

| 50-54歳 | 3.6万円 |

| 55-59歳 | 約3.6万円 |

| 60-64歳 | 3.2万円 |

| 65-69歳 | 約3.6万円 |

| 70〜74歳 | 約2.8万円 |

死亡保険金の平均は男性が1,866万円・女性801万円

“令和元年度「生活保障に関する調査」”によりますと、生命保険の死亡保険金の平均は全体で1,261万円です。

男女別で見た表がこちらです。

| 男性 | 女性 | |

|---|---|---|

| 生命保険の死亡保険金の平均 | 1,866万円 | 801万円 |

“2021(令和3)生命保険に関する全国実態調査”では、世帯主の死亡保険金額の平均は1,865万円で、配偶者の死亡保険金額平均は989万円です。

| 世帯主の死亡保険金額平均 | 1,865万円 |

|---|---|

| 配偶者の死亡保険金額平均 | 989万円 |

下のグラフは世帯主の年齢別に平均の死亡保険金額をまとめたものです。加入する際の目安としてみてください。

死亡保障については下記記事もご参照ください。

1世帯が加入している保険の数は3.9件

生命保険文化センターが実施した調査によると、世帯あたりの生命保険の加入件数は3.9件です。

やはりいくつかの保険を組み合わせて自身の生活に合う保障を受けるようにしているのですね。

まとめ

生命保険の掛け捨て型は解約返戻金や満期保険金が戻ってこないため、一見損をするように思えますが、その分保険料は安価という魅力があります。

保障期間が決まっている、家族のために家計に優しい保険料で手厚い保障を受けたい子育て世代には魅力的な保険と言えるでしょう。

自身のライフスタイルに合わせて保険を選ぶことが大切です。

とくに、将来的に収入が増減する見込みがある場合や、一定期間だけ高い保障が必要なライフステージにある方にとっては、掛け捨て型の手軽さと合理性は大きなメリットとなります。

また、必要に応じて特約を付けたり、家族構成の変化に合わせて見直しをすることで、より最適な保障内容に調整することも可能です。

保険は一度加入したら終わりではなく、状況に応じてメンテナンスしていくものです。将来のリスクに備えつつ、無理のない家計管理を行うためにも、定期的に自身のニーズを振り返り、最も適した生命保険を選んでいくことが重要でしょう。

※2022年3月時点の情報です

監修:ファイナンシャルプランニング技能士 垣内結以