生命保険料控除とは│申請書の書き方と年末調整・確定申告の手続き

2023年6月15日

生命保険料控除では、生命保険料、介護医療保険料、個人年金保険料を支払っている場合に一定額の所得控除を受けることができます。新契約と旧契約で控除の対象が違いますので、実際にどのくらい控除されるのか、その計算方法をご紹介していきます。

生命保険料控除(せいめいほけんりょうこうじょ)とは、生命保険料、介護医療保険料、個人年金保険料を支払っている場合に一定額の所得控除を受けられる減税制度のことで、保険に加入している方の「所得税」と「住民税」が安くなります。

会社員の方であれば「年末調整」、個人事業主の方は「確定申告」をすることで控除を受けられます。

そもそも生命保険料とは何か

保険料は、私たちが保険会社に支払うお金のことです。

保険料は、『予定率』という数字を使って計算されます。予定率は、『予定死亡率』『予定利率』『予定事業費率』の3種類の確率の総称になります。

この保険料によって、保険料控除の金額が異なるのです。

申請書の提出方法や確定申告書類の書き方を知る前に、生命保険料の控除について見ていきましょう。

生命保険料控除の控除対象と対象の保険

所得控除の一種

ご存知の方も多いかもしれませんが、生命保険料控除は所得控除の一種です。所得税額を計算する際に個人の事情を汲み取るために、生命保険や社会保険などの費用を所得から差し引く仕組みを言います。

所得税や住民税の計算をする際には、その年の所得金額を確定させる必要があります。所得控除をすると、確定させる所得金額の数字が小さくなりますから、その分税金が少なくなる、ということです。

国税庁のホームページでは、所得控除の種類を確認できます。まだ見たことのない方は、一度ご覧になってみてはいかがでしょうか。知らなかった控除が見つかり、税金の負担額が少なくなるかもしれません。

生命保険料控除の対象になる保険の種類

生命保険料控除の種類は以下の3種類に分かれます。なお、生命保険料控除は平成22年に改正されたため、現在は新制度と旧制度の両方による運用がされております。ここではその種類について触れ、両者の違いについては後ほど解説します。

一般生命保険料

一般的な生命保険契約のことを指します。民間の生命保険会社との生命保険契約、農業協同組合などの生命共済契約などがあたります。

介護医療保険料

新制度によって加わったものです。医療費に対して保険金が支払われる契約が対象となります。医療保険やがん保険が該当しますが、傷害保険や5年未満の契約、貯蓄系の契約は控除の対象となりません。

個人年金保険料

個人年金保険が対象となります。年金の受取人が、保険料を払い込む人もしくは配偶者となっている必要があります。その他にもいくつか条件があるため詳しくは国税庁のHPでご確認ください。

生命保険料控除の対象者

生命保険料控除の対象者は「実際に生命保険料払っている人」です。保険には「契約者」「被保険者」「保険金の受取人」の3名の名前が挙がりますが、原則、保険料を支払う義務は契約者本人にあります。

- ・契約者 :保険会社と実際に契約した人

- ・被保険者:保険で保障される人

- ・受取人 :実際に保険金を受け取る人

もし夫が別の契約者(妻)名義の保険料を代わりに支払っている場合は、生命保険料控除が適用されるのは夫になります。

生命保険料控除の旧制度と新制度について

平成22年度の税制改正

生命保険料控除は、平成22年度の税制改正によって制度が変わりました。それにより、平成24年1月1日以降に契約した生命保険などの保険契約は新制度を用いた控除額が適用されます。

今までの契約はどうなるの?

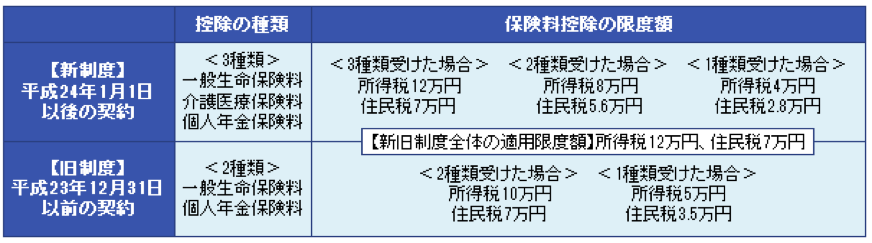

保険の内容自体に何か変化が加わるわけではありません。平成23年12月31日以前に契約したものは、旧制度のまま生命保険料控除が適用されます。新制度・旧制度それぞれの、所得税・住民税の控除額は次の表のようになります。

新制度の場合

新制度を適用させる場合、一般生命保険料・介護医療保険料・個人年金保険料、それぞれの控除限度額は最大で4万円となります(所得税の場合)。住民税の場合はそれぞれ2万8,000円です。所得税と住民税では控除額が異なります。

旧制度の控除額

旧制度の場合は所得税の最大控除額が、一般生命保険料・個人年金保険料それぞれ5万円ずつです。また、住民税の場合はそれぞれの最大額が3万5,000円となっています。

控除の限度額

生命保険料控除の金額は、一般生命保険料・介護生命保険料などの控除額を合算したものとなります。以下の表は新制度・旧制度それぞれの、合算の限度額を示したものです。

新制度を適用する契約では、3種類受けた場合で12万円(所得税)・7万円(住民税)が最大の控除額となっています。旧制度では、2種類を合算した控除の限度額が10万円(所得税)・7万円(住民税)となっています。

単純に比較すると、新制度のほうがたくさん控除できるように見えるかもしれませんが必ずしもそうではありません。例えば、新制度では保険契約1種類あたりの控除額(最大)が4万円となっています。もしあなたが1種類の保険(一般生命保険料のみなど)にしか加入していない場合、旧制度の方が、控除額が大きいです。

新旧制度が混ざる場合もある

新制度が適用されるのは平成24年1月1日以降の契約ですから、新制度を適用する保険契約と旧制度を適用する保険契約の双方に加入していることも考えられます。また、平成24年1月1日以降に保険契約を更新したものは、更新月以後の払込保険料が新制度の適用となります。

例えば、平成27年7月に保険契約の更新をした場合(先回の更新または契約が23年の12月31日以前のもので)、前半の半年分が旧制度、後半が新制度の適用となります。新制度と旧制度の双方が対象となる保険契約をお持ちの場合、控除の限度額は次のルールになります。

全体の限度額は12万円(所得税)と7万円(住民税)

新制度・旧制度をそれぞれ適用させた場合、控除の限度額は全体で12万円(所得税)と7万円(住民税)となります。

それぞれの控除額は4万円(所得税)と2万8,000円(住民税)が限度

新制度を適用する保険契約の控除、旧制度を適用する保険契約の控除それぞれを合算することは可能ですが、限度額は新制度のものとなります。

例えば、先ほど挙げた、1〜6月の半年分は旧制度・後半の半年は新制度というもので考えてみましょう。それぞれを合算して控除の申請をすることは可能ですが、適用限度額は4万円(所得税)と2万8,000円(住民税)までとなります。

合算しなくてもいい

新制度・旧制度の併用は可能ですが、必ず合算しなければいけないというルールはありません。例えば、旧契約の保険料が年間10万円を超えるならば、旧制度のみを適用させた方が控除の金額は大きくなります。

きっちり計算をし、控除額が最大になるようにしたいですね。

生命保険料控除の書き方と申告方法(会社員の場合)

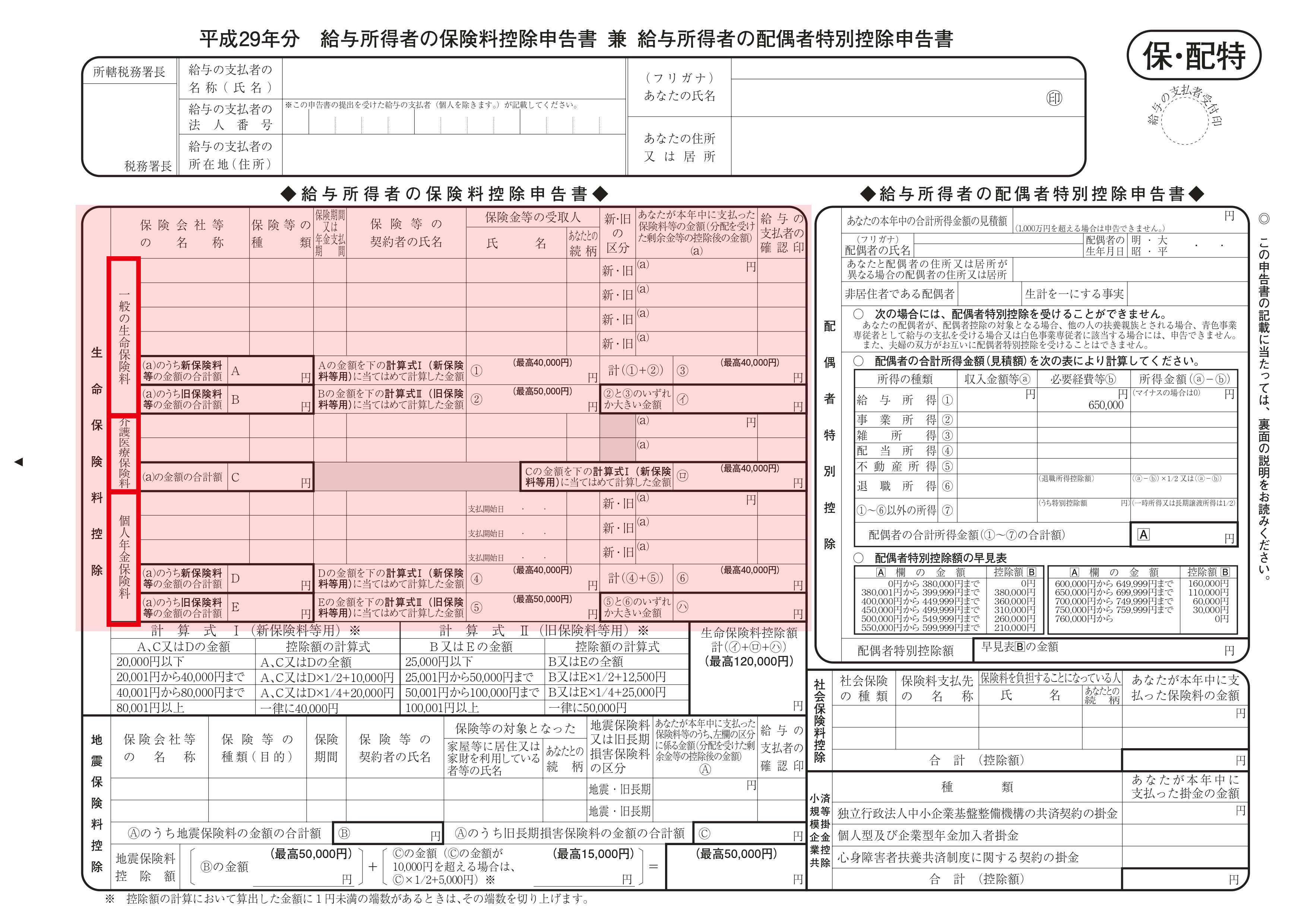

会社員の場合は「給与所得者の保険料控除等申告書」を会社から渡されます。保険会社から来る「生命保険料控除証明書」と一緒に提出すれば、会社で年末調整してくれ、手続きは完了します。

給与所得者の保険料控除等申告書の書き方

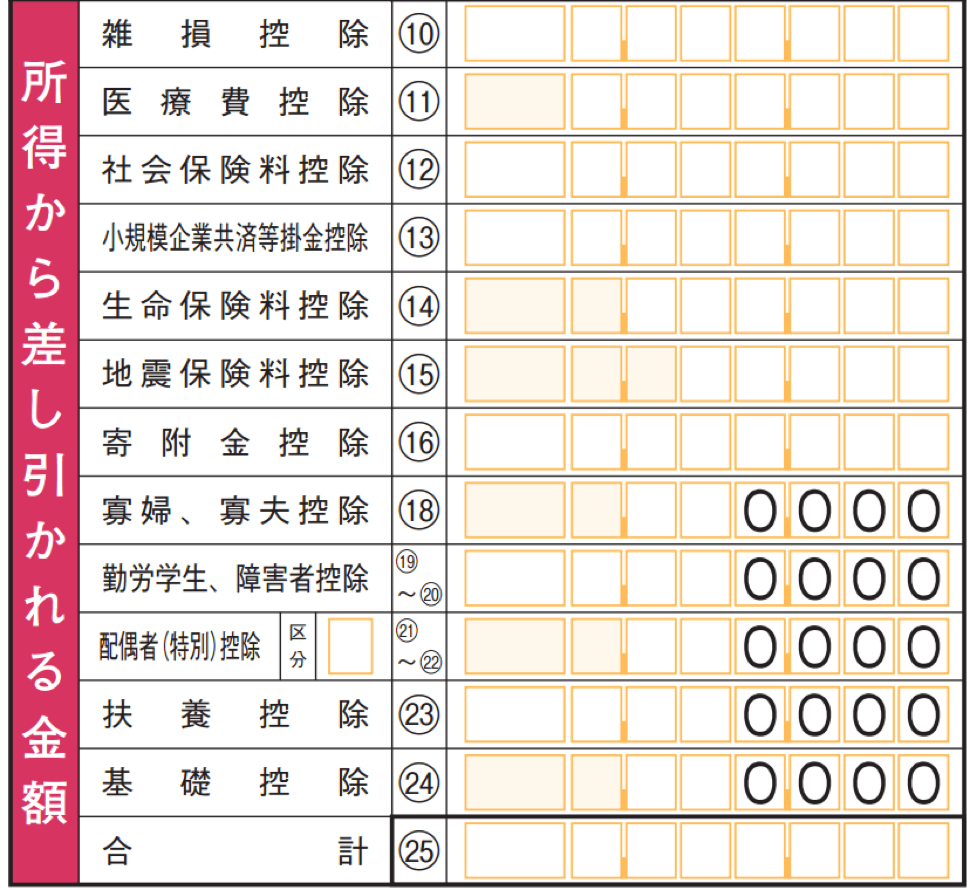

左側の「生命保険料控除」欄が書くべき項目になります。特に迷うことはないでしょう。保険会社から保険料控除証明書が届くので、そこに記載されている金額などを書いていきます。計算式も書面に載っており、手順通りに書けば大丈夫です。

給与所得者の保険料控除等申告書で書くべき詳細内容

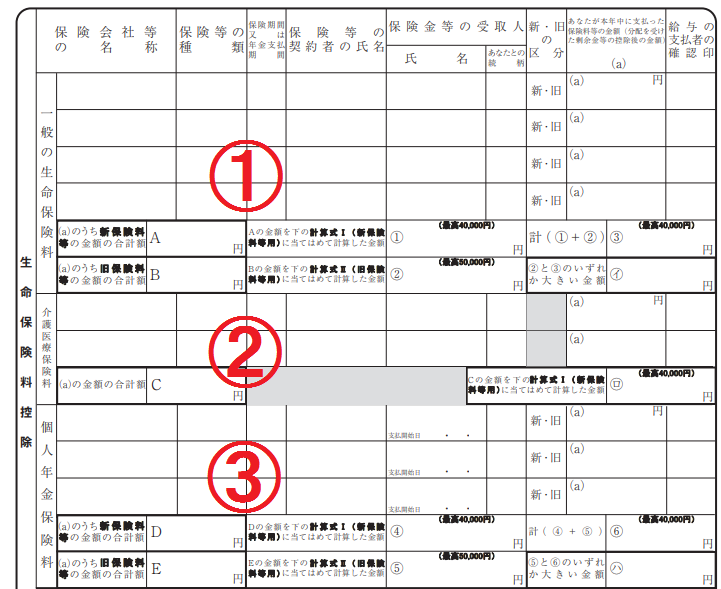

生命保険料控除欄は、上の画像の通り、3種類の保険料を別々に記載します。

ご説明の通り、

- ・「一般生命保険料」

- ・「介護医療保険料」

- ・「個人年金保険料」

- ・「保険会社名」

- ・「保険の種類」

- ・「保険期間」

- ・「契約者名」

- ・「保険金受取人」

- ・「新旧の区分」

- ・「その一年で支払う予定の保険料の金額」

をそれぞれの控除証明書を見ながら記載してください。

申請方法

生命保険に加入していると、10月ごろに各保険会社から「生命保険控除証明書」が送られてきます。これは、普通のハガキや封筒で送られてきますので、間違って捨てないようにしましょう。

生命保険料控除証明書は、年末調整のときまで使わないので、しっかり保管しておいてください。万が一紛失した場合、電話することで対応してくれる保険会社がほとんどです。

会社員が生命保険料控除を受けるには、年末調整時に渡される「給与所得者の保険料控除等申告書」を書き、「生命保険控除証明書」を付けて職場に提出するだけです。手続きが簡単なのですぐ済みますし、うっかり忘れることもないでしょう。

生命保険料控除を受けるために確定申告をする手順

自営業者や、年末調整時に生命保険料控除の申請を忘れてしまった会社員などは、個人で確定申告をすることで控除を受けられます。

確定申告の場合は、以下の手順で申告を進めていきましょう。

申告に必要な書類

- ・確定申告書 第一表・第二表(税務署に取りに行くか国税庁のホームページから入手してください)

- ・生命保険料控除証明書(保険会社から10月ごろにもらえる)

確定申告書の記入

確定申告書の生命保険料控除欄に、計算した控除額を書いて提出することになります。

申請方法

確定申告書はお住いの管轄の税務署に提出します。直接持参する、郵送する、e-taxで送信するなどの方法があります。

生命保険料控除額の計算方法|控除金額は生命保険料の支払い額で変わる

生命保険料控除の金額は、保険料などの支払い金額に応じて変わります。

払込保険料から控除額を計算する

保険会社から送られてくる「生命保険料控除証明書」に記載されている内容を確認します(送付の時期は各保険会社にお問い合わせください)。年間の払込保険料の総額と、新制度・旧制度のどちらに該当するものかを確認できます。

新制度であればそれの計算式、旧制度であればそれの計算式を見て控除額をそれぞれ算出します。なお、保険会社のHPに計算をサポートしてくれるサービスがある場合もあります。

そういったものがない場合には、先ほどの表を用いて自分で計算を行いましょう。新制度の場合は一般生命保険料・介護医療保険料・個人年金保険料で、旧制度の場合は一般生命保険料・個人年金保険料のそれぞれを計算します。

控除額の大きいものを選ぶ

新制度・旧制度それぞれの計算が終わったら、控除額を比較してみましょう。

一般生命保険料と個人年金保険料では、新制度、旧制度、新制度+旧制度の3通りで計算ができます。

例えば、Aさんの年間の一般生命保険料が5万円(新制度適用)・11万円(旧制度適用)、個人年金保険料が4万円(新制度適用)・8万円(旧制度適用)の場合を想定してみます。

一般生命保険料

新制度

払込保険料・・・5万円

5万円 × 1/4 + 2万円 = 3万2,500円

旧制度

払込保険料・・・11万円

年間の払込み保険料が10万円を超える場合の控除額は一律5万円

新制度+旧制度

3万2,500円 + 5万円 = 8万2,500円

合算した場合の控除額は最高4万円です。この場合は旧契約のみを適用させたほうが控除額が大きくなります。よって、控除額は5万円で申告してください。

個人年金保険料

新制度

払込保険料・・・4万円

4万円 × 1/2 + 1万円 = 3万円

旧制度

払込保険料・・・8万円

8万円 × 1/4 + 25,000円 = 4万5,000円

新制度+旧制度

3万円 + 4万5,000円 = 7万5,000円

合算した場合の控除額は、一般生命保険料と同じく最高4万円です。個人年金保険料の場合も、旧契約のみを適用させたほうが控除額が大きくなります。

生命保険料控除を上手に使うコツ

さて、ここまでは生命保険料控除や新制度と旧制度の違い、控除金額の計算方法について見てきました。続いては、控除を上手に使うコツを紹介いたします。

申告方法を押さえておく

生命保険料控除を上手に使うためにも申告方法は確実に押さえておきましょう。手続きは、会社員の方と自営業の方とで異なります。

会社員の場合

会社員の場合は、会社で渡される「給与所得者の保険料控除等申告書」と保険会社から送られてくる「生命保険料控除証明書」を提出することで控除を受けられます。

年末調整時は生命保険料控除のことを必ず思い出してください。

自営業者の場合

自営業者の場合は確定申告の際に申請することで控除を受けることができます。

なお、住民税については、所得税の申告時に控除を済ませていれば自動的に反映された金額が課税されます。2回控除手続きをする、といった必要はありません。

控除額が高いものを選ぶ

生命保険料控除は、控除金額が高いものを選んで申請をしましょう。新制度・旧制度と混ざっていると計算するのは面倒かもしれませんが、ひと手間かけるだけでかかる税金に差が出ます。

おおよその控除額を判断するコツとしては、それの上限を把握しておくことです。新制度では一般生命保険料・介護医療保険料・個人年金保険料、それぞれの上限が4万円かつ合計の上限は12万円でしたね。一方で旧制度では一般生命保険料・個人年金保険料それぞれの上限は5万円、合計の上限は10万円でした。

これを念頭に置いておくと、新契約と旧契約の両方に加入している方は「旧制度で申請したほうが控除額が大きくなりそうだ」といった予想ができます(厳密には計算をしないと分かりません)。

あくまでも保険が主体

ここまでは生命保険料控除の話をしてきましたが、主役はあくまでも保険であることは覚えておきましょう。控除額を増やすために支払い保険料を多くする、といったことをしては本末転倒です。

保険は役割をきちんと果たすようにして、生命保険料控除は主体ではないことを押さえておいてください。

まとめ

いかがでしたか。生命保険料控除は、申請することで所得税や住民税の負担が軽減される制度です。現在は新制度と旧制度の両方で運用されており、どちらの制度を適用する保険なのかを確認することが重要になっています。

ぜひ、控除額を計算して控除額が大きくなるものを選んで申請してください。

また、税金対策は大切ですが、あくまでも保険が主体であることは覚えておきたいですね。

はじめに万が一の事態などに備えるための保険があり、そのあとに生命保険料控除といった制度があることをお忘れなく。保険は保険としてきっちり活用し、さらに賢く税金対策をしましょう!

※2022年10月時点の情報です

監修:ファイナンシャルプランニング技能士 垣内結以