女性なら知っておきたい!女性向けがん保険のメリット・デメリット

2023年6月15日

女性用のがん保険って何がどう「女性用」なんでしょう。女性にとって、女性専用のがん保険を選ぶことにメリットはあるのでしょうか。

日本では、がんは1981年より死因の第1位となっています。TVコマーシャルでも、頻繁にがん保険について見かけますよね。中でも最近よく目に付くのが「女性専用のがん保険」ではないでしょうか。

本コラムでは、普通のがん保険と女性専用のがん保険との違いや、がん保険を選ぶにあたっての注目するべき点などをまとめています。がん保険を選ぶ際の参考にしていただければと思います。

通常のがん保険と女性専用のがん保険の違い

まずは、女性用のがん保険が普通のものとどこが違うのかを見ていきましょう。以下の表をご覧ください。

※30歳を想定

| 通常 | 女性専用 | ||

| 保障金額 | 一般的ながん | ○ | ○ |

| 女性特有のがん | ○ | ◎ | |

| 月額保険料 | ○(約1,000円~3,000円) | △(約2,000円~4,500円) | |

| オプション | × | ◎ | |

女性特有のがんにかかった時の保障金額が約2倍に

女性専用がん保険の大きな特徴は、女性特有のがんにかかった時に保障される金額が通常のがん保険よりも多いということです。入院給付金などは通常のがん保険の2倍近くになります。

女性特有のがんとは、主に乳がん、子宮がん、卵巣がんなどが挙げられます。

月額保険料は通常のがん保険よりも高い

女性専用がん保険では月々の保険料が少し高めに設定されています。通常のがん保険が月額約1,000~3,000円なのに対し、女性専用がん保険は約2,000~4,500円です。

女性特有のがんに対する保障を充実させているため、通常のがん保険に比べると保険料が上がってしまうのです。

乳房再建給付金や外見ケア給付金などのオプションが付く

乳がんで乳房を全摘出することになったら、乳房再建を検討する女性はたくさんいます。そんな時に心強いのが、乳房再建術を受けた時に給付金がもらえる特約です。

また、がんの治療によって毛髪が抜けてしまった時などに、外見ケア給付金がもらえる商品もあります。

治療後のこうしたケアに対しても給付金がもらえるのが、女性専用がん保険の魅力です(特約の内容や条件は、商品によって異なります)。

女性専用がん保険のメリットとデメリット

「自分は女だし、女性専用のがん保険を選べばいいかな。」と安易に考えてはいませんか?

女性であるからこそ、選べる保険の選択肢が広がりますが、それと同時に、本当に自分に合う保険を選ばなければなりません。

そのために、女性用のがん保険のメリットとデメリットをしっかりと把握しておきましょう。

メリット

一般的ながんに加えて女性特有のがん(乳がんや子宮がん)の保障が手厚い

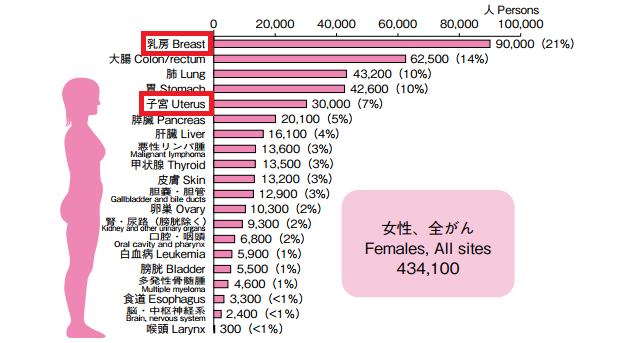

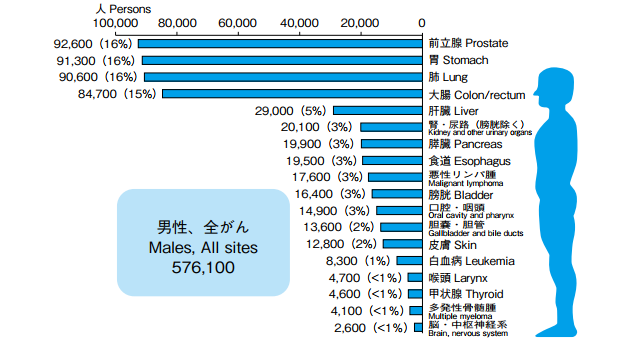

女性専用のがん保険に入るメリットの1つは、女性特有のがんに対する保障が手厚くなっている点です。がんを患いやすい部位は男女によって異なります。まずは、女性ががんになりやすい部位を見ていきましょう。

最も多いのが乳房で、子宮は5位となっています。では、男性の場合はがんになりやすい部位に関してどんな違いがあるのでしょうか?違いを理解するために確認しておきましょう。

胃・肺・大腸は男女ともにがんになりやすいようです。しかし、男性の場合は、前立腺がんが多いです。女性は乳房も子宮も卵巣もがんになる恐れがあり、男性に比べると女性だからこそかかるがんが多く存在します。

がんに備えることを考えた場合の選択肢は、次の通りです。

- ・性別に関係ない普通のがん保険

- ・女性ががんになりやすい部位を考慮した上で作られた女性専用のがん保険

この2つの選択肢があるとすれば、後者の方が安心感があるのではないでしょうか。

乳房再建にも対応している

女性が最も患いやすい乳がん。程度によっては、乳房を切除する場合もあります。もちろんそれで命が助かるのであれば、仕方のないことでしょう。しかし、術後の精神的ショックは避けられません。乳房再建をするにしても、10万円~60万円程度費用がかかってしまいます。女性専用のがん保険は、乳房再建の保障が付いた商品が多く、普通のがん保険よりもかゆい所に手が届く保険と言えるでしょう。

外見ケアの保障もある

がん治療を受けた後、外見を気にしてウィッグを用意したい女性もいます。外見ケア給付金付きの女性専用がん保険なら、ウィッグの費用も心配ありません。

デメリット|月額料金が通常のがん保険より高め

女性特有のがんに対して充実した保障が付いているため、通常のがん保険よりも保険料が割高になっています。 月額保険料の差額を高いととるか安いととるかで、どちらに加入するべきか決めるといいでしょう。

保険は長期間加入すると総支払額が増え、最終的に大きな買い物となります。そのため、安易に選んではいけません。しっかりとメリット、デメリットを把握した上で、慎重に選ぶことが大切です。

女性専用がん保険を選ぶ際のポイント3つ

女性専用のがん保険を選ぶ際に考えるべきポイントを3つお伝えします。

上皮内新生物に対応しているか確認する

上皮内新生物とは何なのでしょうか?そもそもがんには次の2種類があります。

- ・上皮内新生物|粘膜の上皮までにとどまっているもの(基底膜まで達していない)

- ・悪性新生物|基底膜を超えているもの

上皮内新生物は、がんになった箇所を切除すれば治療が完了し、再発の可能性は低いです。しかし、悪性新生物は転移するため、再発する可能性があります。

このように性質が違うことから、同じがんであっても保障の対象になるかどうかは保険商品によって異なります。上皮内新生物は保障の対象になっていないプランもあるので、加入を検討する際は上皮内新生物がどのような扱いになっているのか確認しましょう。

先進医療特約を付けるかどうか決める

先進医療とは、現段階で健康保険の適用が決定されていない最先端の治療技術のことを言います。がんの治療に用いられる重粒子線治療や陽子線治療はかなり高額で、一度の手術でかかる自己負担額は300万円ほどです。ただ、がんになれば全員先進医療を受けるわけではなく、医師の判断のもとで行うかどうか決めます。

先進医療特約に関しては、「必要」と考える人と「不要」と考える人とに分かれます。

女性特有の保障がどの程度充実しているのか・どの程度必要なのか考える

- ・上皮内新生物の治療も保障されるのか

- ・がんになった時にいくらの給付金が出るのか

- ・入院給付金日額はいくらにするのか

- ・乳房再建は保障されるのか

など、どの程度の保障がされるのか、どの程度必要なのかを検討しましょう。例えば、乳房再建は貯金で対応すると決めているのであれば、保障を付けない方が保険料を抑えられます。

最後に

女性向けがん保険は、女性特有のがんになった時に手厚く保障されるがん保険です。

通常のがん保険でも十分安心できますが、とくに女性特有のがんに備えたい方に向いています。保障が手厚い分保険料が高いので、本当に必要かどうか、普通のがん保険でカバーできないかを考えた上で加入しましょう。

あなたが納得できる、ぴったりの保険が見つかることを祈っています。

※2022年11月時点の情報です

監修:ファイナンシャルプランニング技能士 垣内結以