通院保障はケガにも効く?知っておくべき保障内容と加入の判断基準

2022年4月14日

通院保障は医療保険に必要なのでしょうか?一般的に医療保険には通院を保障する内容は含まれておらず、病気やケガで入院した際の入院給付金と手術給付金だけで、通院は特約でカバーします。保障がついていないのには理由がありますので、今回は通院保障の必要性を解説していきます。

入院や手術に備えるため、『医療保険』に加入している人は少なくないでしょう。

医療保険は、病気やケガを保障し、入院や手術をすれば保険会社から給付金を受け取れます。

そんな医療保険にオプションで付加できるのが『通院保障』。

しかし、通院保障に加入している人はあまり多くないかもしれません。

この記事では通院保障の内容や加入すべきかの判断基準について解説します。

通院保障の内容

まずは、通院保障の基本的な内容から見ていきましょう。

医療保険は、病気やケガの入院・手術に備える保険です。

手術をした場合には『手術給付金』が、入院した場合には『入院給付金』が給付されます。

手術給付金は、手術内容によって支給額が異なり、入院日額の10倍・20倍・40倍などと設定されている契約が多いです。

入院給付金は日額5,000円、1万円など、1日あたりの金額が決められており、入院日数に応じて支払われます。

生命保険文化センターが公表した『令和元年度「生活保障に関する調査」』によると、医療保険の加入率は73.1%となっており、日本人の多くが加入していることが分かります。

ただ、一口に医療保険と言っても、定期型、終身型などたくさんの保険商品があり、どれを選ぶべきか迷ってしまうこともあるでしょう。

以下の記事では医療保険を選ぶポイントについて解説しています。あわせて参考にしてください。

通院保障は入院しないと受け取れない

通院保障は医療保険における保障の一つで、「退院後に通院した場合」に適用されます。一部、入院前の通院を保障する契約もありますが、原則、退院後の通院が保障対象です。

つまり、通院だけでは給付金が支払われません。

風邪をひいた時や、虫歯の治療をした時など、通院のみの治療は保障対象外ですので注意が必要です。

通院保障特約の保障例

多くの保険会社で取り扱っている「通院保障特約」の特徴は以下の3点です。

- 退院後の通院を保障する

- 通院保障の給付金額は入院給付金よりも低い契約が多い

- 適用期間・適用日数に制限がある

以下で詳しく見てみましょう。

1:給付金の給付条件は病気やケガで入院し、退院した後の「通院」

通院と言っても入院をしない通院だけでは「通院保障特約」の対象とはなりません。

退院した翌日からの通院に対して、給付金が支払われることになります。

2:通院保障の給付金額は入院給付金よりも低い契約が多い

受け取れる給付金額は、入院給付金よりも低く設定されているものがほとんどです。

通院日額3,000~1万円ほどの契約が主流で、入院日額の○割と決められた契約もあります。

3:適用期間・適用日数に制限がある

多くの「通院保障特約」では、適用される期間や日数に制限があります。

適用される期間については「退院後120~180日以内の通院が対象」とされていることが一般的です。

また、日数に関しても、通院すればその日数分すべて給付されるということはなく、「上限30日」など、制限が設けられていることが通常です。

通院のみを保障する保険

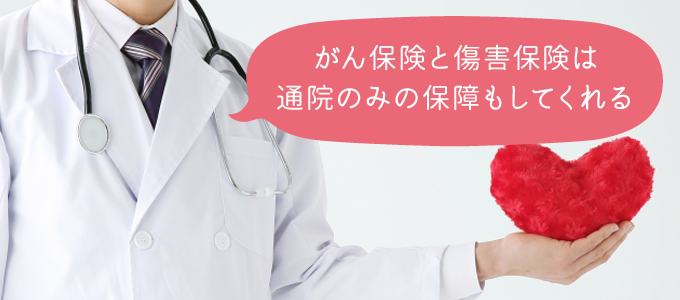

医療保険の通院保障は、退院後の通院を保障するものですが、実は通院のみを保障する保険商品もあります。

それは『がん保険』と『傷害保険』です。

ここでは、それぞれの内容について簡単に見てみましょう。

1:がん保険

かつて、がんは入院・手術での治療がメインでしたが、最近は通院による放射線療法や化学療法という選択肢も取られるようになりました。そのため、一部のがん保険では、入院を伴わない通院治療に対しても保障されます。

がん保険の給付金の例

| 入院給付金(日額) | 1万円 |

| がん診断給付金(一時金) | 100万円 |

| 手術給付金(1回) | 10万円 |

| 在宅療養給付金(1回) | 10万円 |

| 通院給付金(日額) | 5,000円 |

参考:がん保険の必要性|必要性を見分けるポイントと賢い選び方

2:傷害保険

傷害保険は、病気ではなくケガをした時の入院や手術、通院が対象となる保険です。

交通事故や転倒が原因で骨折をした、切り傷を負った、または日常生活でやけどをしたなど、様々な場面でのケガに対応しています。

傷害保険では、基本的に入院をしなくても通院保障を受けられます。

自分では避けられないケガを保障する『傷害保険』。

傷害保険には『普通傷害保険』『家族傷害保険』『交通事故傷害保険』『積立傷害保険』などの種類があります。

以下の記事では、傷害保険の種類やメリット・デメリット、加入するポイントなどについて詳しく解説しています。あわせて参考にしてください。

がんの入院患者数と通院患者数の推移

通院保障が必要かどうかの判断基準として、とくに治療が長引きやすいがんの入院患者数と通院患者数の推移を見てみましょう。

がんの通院患者数は増加傾向にある

医療技術の進歩などに伴い、近年の入院日数は短期化の傾向にあります。

以下はがん(悪性新生物<腫瘍>)における、入院患者数と通院(外来)患者数の推移です。

| 入院患者数(千人) | 外来患者数(千人) | ||

| 平成11年 | 136.8 | 平成11年 | 119.9 |

| 平成14年 | 139.4 | 平成14年 | 119.7 |

| 平成17年 | 144.9 | 平成17年 | 140.1 |

| 平成20年 | 141.4 | 平成20年 | 156.4 |

| 平成23年 | 134.8 | 平成23年 | 163.5 |

| 平成26年 | 129.4 | 平成26年 | 171.4 |

| 平成29年 | 126.1 | 平成29年 | 183.6 |

入院患者数は減り、通院患者数が年々増えています。このことから、がんは入院より通院治療を行う人が増えていることが分かります。

入院は短期化する一方で、通院の頻度が高くなるという現状を見据えれば、通院に備えておくことは重要だと言えるでしょう。

通院保障は日額何円にすべき?

通院保障は3,000円~1万円程度を選べることが一般的です。

残念ながら平均的な通院費のデータはありませんので一概には言えませんが、通院保障は3,000円~5,000円/日を目安に契約しておくといいでしょう。

通院する場合、治療費のほかに交通費なども発生します。ご自身の状況に応じて考えてみてください。

通院保障がおすすめな人

ここでは、通院保障がおすすめな人について紹介します。

貯蓄・公的保障での備えが難しい場合

退院後の通院費用を貯蓄でカバーできるのなら、通院保障はなくても問題ないでしょう。

さらに、会社員は病気やケガで働けなくなると、加入している健康保険から傷病手当金を受け取れるので、いきなり収入がゼロになることはありません。

しかし、貯蓄が十分にない方や、自営業者などで傷病手当金を受け取れない方は、通院保障があると助かります。

退院後の一時的な支出に備えたい場合

退院後に通院治療を続けることになっても、一時保育代や家事代行費用など、一時的な支出が増える可能性があります。

通院保障があると、そのような一時的な支出の増加にも対処でき、安心できるでしょう。

医療保険の通院保障が不要だと思われる人

逆に通院保障が必要ないと思われる方も見ていきましょう。

通院保障に魅力を感じない方

通院保障は入院が伴わないと支払い対象にならず、給付金額は入院日額よりも低く設定されています。

十分な貯蓄があり、給付金を受け取らなくても対処できる方は、魅力を感じないでしょう。

そのような場合は、通院保障をつける必要はありません。

保険料を安く抑えたい方

医療保険は入院・手術の保障がメインで、通院保障はあくまでオプションです。

通院保障を付帯すれば当然保険料は上がっていきます。

下記は、ある保険商品に通院保障をつけた場合とつけなかった場合の保険料です。被保険者は30歳男性で、入院給付金日額を1万円にしたケースです。

| 通院保障あり | 通院保障なし |

| 3,596円 | 3,020円 |

月額の差は576円ですが、年間では6,912円ですし、5年も払い続ければ3万4,560円になります。

保険料を安く抑えたいなら、通院保障はつけなくてもいいでしょう。

がん以外での必要性を感じない方

入院治療より通院治療が増えているのは事実ですが、それは主にがん治療についてです。

がん保険なら入院を伴わない通院も支払い対象になる契約があり、適用期間や日数も医療保険より長めに設定されています。

がんが心配な方は、そもそもがん保険に加入したほうが手厚い保障を受けることができます。

がんによる通院に備えたいのであれば、医療保険に通院保障は必要ないでしょう。

通院保障の代用が可能|病気やケガの際に役立つ制度もある

医療保険の通院保障は必ずしも必要ありません。

その理由としては、主に以下の2つの制度・保障があるからです。

- 高額療養費制度

- 入院保障

それぞれの内容について詳しく見てましょう。

高額療養費制度の存在

病気やケガで入院しても「高額療養費制度」があります。この制度は、1カ月(その月の1日から末日まで)に自分で負担する医療費には上限が決められており、その額を超えると医療費の払い戻しを受けられる、というものです。69歳以下の方の上限額は、以下の表の通りです。

| 区分 | 1カ月の負担の上限額 |

| 年収約1,160万円超 | 25万2,600円+(医療費-84万2,000)×1% |

| 年収約770~約1,160万円 | 16万7,400円+(医療費-55万8,000)×1% |

| 年収約370~約770万円 | 8万100円+(医療費-26万7,000)×1% |

| 年収約370万円未満 | 5万7,600円 |

| 低所得者:住民税非課税の人 | 3万5,400円 |

例として、年収400万円の方が1カ月で80万円の入院費用がかかったとします。まず、健康保険の3割負担により実際の負担額は24万円になります。

これを上記の表に当てはめると

| 8万100円+(80万円-26万7,000)×1%=8万5,430円 |

この8万5,430円から先ほどの実費分24万円を引いて残った15万4,570円が高度医療制度によって戻ってきます。

一番お金のかかる入院保障さえあればなんとかなる

医療保険の基本は入院した時に支払われる「入院給付金」です。入院にかかる費用をあげると主に以下のようなものがあります。

(1)医療費

(2)先進医療など保険がきかない医療費

(3)差額ベッド代

(4)食事代

(5)入院生活中の日用品・衣類

(6)家族のお見舞いの交通費・食事代

生命保険文化センターの『令和元年度「生活保障に関する調査」』によると食事代やベッド代、治療費、日用品代、交通費を含めた入院1日あたりの平均自己負担額は2万3,300円でした。

いくら入院期間が短期化しているとは言え、10日入院しただけで23万3,000円になってしまいますので、とくに保障してほしい部分はこの入院費用ということになりますね。

まとめ

いかがでしたでしょうか。医療保険の通院保障の必要性について考えてきましたが、もし必要かどうかの判断に迷った場合は、保険のプロであるFP(ファイナンシャルプランナー)の無料相談を利用してみましょう。

一般的な事例だけではなく、あなたの家計や家族構成、貯蓄などから、よりあなたにあったアドバイスをしてもらえますよ。

※2022年4月時点の情報です

監修:ファイナンシャルプランニング技能士 垣内結以