生命保険と医療保険の選び方|比較サイトでわからない4つのポイント

2023年3月17日

生命保険や医療保険の選び方として「必ず比較をしよう」とよく言われますが、一体何を比較すれば良いのかわからないという話をよく聞きます。

実際、いくつかの保険比較サイトを見たところで、一括資料請求に誘導されたという経験は少なからずあるかと思います。

つまり、保険料の安さや、他のサイトでおすすめされているからというだけで保険商品を選ぶのはリスクが高いということです。

もちろん、保険商品は人によって加入の目的が違いますので、一概に「これが良い」とは言い切れませんし、場合によってはものすごく安いのにとんでもなく保障が充実しているケースもあるでしょう。

ただ、安い保険には安いなりの理由があることを忘れてはいけません。そこで今回は、生命保険や医療保険を選ぶ際に参考になる比較ポイントと、実際に保険を選ぶ際の選び方の知識をご紹介していきます。

きちんと理解できていますか?生命保険と医療保険の違い

保険の加入にあたって、生命保険と医療保険の違いは理解しておきたい点です。

生命保険(死亡保険)は、被保険者が死亡したときに保険金が支払われ、手術や入院時の給付金支給は原則ありません。

それに対して、医療保険は、ケガや病気で手術・入院した場合に給付金が支払われます。ただし、被保険者が死亡しても保険金支払いがない、あったとしても死亡保険より安いプランがほとんどです。

医療保険はケガや病気で手術や入院が必要となったときに保障してくれるもの、生命保険は死亡したときに保障してくれるものと覚えると良いでしょう。

生命保険は被保険者が死亡したときの保障をしてくれるため、残された家族に資金を残す目的で加入するのが一般的です。定期タイプ・終身タイプ・養老保険タイプの3種類から選べます。

医療保険は、ケガや病気により手術や入院が必要となった場合の保障が基本です。そのため、保障期間や支払い方法などに選択性があるのが大きな特徴です。医療保険は期間を定めて保障をつける定期タイプと、期間を定めず生涯にわたって保障をつける終身タイプがあります。

期間を絞って保障をもらえる「定期型」と、生涯にわたって保障をもらえる「終身型」の違い・メリットとデメリットは後ほどご紹介します。

保険を選ぶ前にこれだけは知っておきたい4つの比較ポイント

保障か貯蓄かで選ぶ

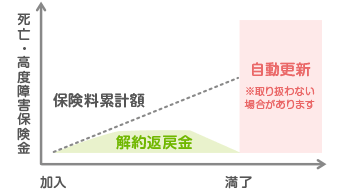

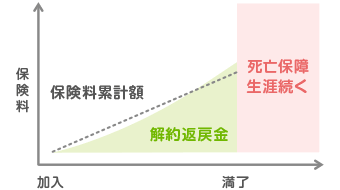

保険には基本的に2つのタイプがあります。保険期間が終了したら更新するか否かを決める「定期保険」と、加入したら一生涯保障が続く「終身保険」です。保険期間の選択はとても重要です。

もし保険に加入するのであれば、どの程度の期間保障が欲しいのかを考える必要があります。

図1:定期保険のイメージ

図2:終身保険のイメージ

- ・子供が大きくなる50歳までは元気でいたい:定期保険(短く保障メイン)

- ・一生涯、保障をしてもらいつつ貯蓄もしたい:終身保険(一生涯で貯蓄メイン)

ここで押さえておきたいのが「解約返戻金」という存在です。終身保険の場合は一生涯の保障を継続する関係上、保険料が高く、もし解約した場合は返戻金として支払った保険料が返ってくるという特徴があります。

つまり、貯蓄性が強く、定期保険と比べると保障よりも貯蓄がメインになるケースもあるということです。

それぞれの保険で払い込む保険料から保障期間まで特徴が大きく異なります。

| 貯蓄性のある積立保険 | 保障メインの掛け捨て保険 | |

|---|---|---|

| 月々の保険料 | 比較的高い | 比較的安い |

| 保障期間 | 一生涯 | 払い込んでいる一定期間 |

| 解約返戻金 | 有り | 無し |

| 主な保険の種類 | 終身保険 養老保険 学資保険 |

定期保険 収入保障保険 |

保険を検討するにあたり、加入後の保険料と受けられる保障内容が自分にあったものかどうか具体的にイメージすることが大切です。

「定期型」「終身型」のメリット・デメリット

続いて、「定期型」「終身型」のメリット・デメリットをご紹介します。

「定期型」のメリットは、見直しがしやすいこと。自分にあった商品が見つかればそちらに乗り換えることもできますし、そのまま継続もできます。しかし、若い時期には保険料が安く、年齢を重ねると上がっていくのはデメリットと感じる方もいるでしょう。

「定期型」では割安な保険料で大きな保障が得られる「収入保障保険」がおすすめです。この保険は年金という形で毎月または毎年給付金が振り込まれ、お給料のように受け取れます(一括受け取りも可能です)。

定期的に見直しながら保険を利用したい人、これから貯金をするつもりの人、保険に加入するかどうか迷っている人におすすめです。

貯蓄におすすめの「終身型」は保険料が変わらないため、資金計画がしやすいというメリットがあります。ですが、定期型のような見直しがしづらいのが難点です。また、若いときでも保険料が高いため、加入するタイミングを決めるのが難しいといった特徴もあります。

しかし、「定期型」とは違い、保険料が無駄にならないのがメリットです。一定期間を経過してから解約すると、解約返戻金が保険料払込総額を超える場合もあります。

そのため、資金計画を長期的に立てたい人、万が一に備えつつ貯蓄もしたい人におすすめです。

保険料と保障のバランスで選ぶ

ダイヤモンド社の「だまされない保険」という書籍によると、ファイナンシャルプランナーがおすすめする保険の多くは損保系、カタカナ生保、外資系の保険が多かったそうです。

| 医療保険 |

|

| がん保険 |

|

| 死亡・生命保険 |

|

また、人気の保険商品の特徴をまとめると、下記のような内容が見えてきます。

| A保険 | M保険 | H保険 | |

| 医療保険(短期型30日〜60日) | |||

| 保険料 | 4,000円〜4,500円 | 3,900円〜4,500円 | 3,900円〜4,200円 |

| 通院日数限度日数 | 1,095円 | 1,095円 | 1,000円 |

| 手術給付金 | 外来:5万円 入院:10万円 |

外・入:5万円 | 外来:5万円 入院:10万円 |

| 先進医療特約 | 月:99円 支払通算:2,000万円 |

月:107円 支払通算:2,000万円 |

月:70円 支払通算:1,000万円 |

| がん保険 | |||

| 診断給付金 | 100万円(1回) | 100万円(複数回) | 100万円(複数回) |

| 手術給付金 | 20万円 | 10万円、20万円、40万円 | 10万円、20万円、40万円 |

| 通院給付金 | 1万円 | 1万円 | 1万円 |

| 放射線治療 | 20万円 | 10万円 | 10万円 |

内容がシンプルな保険を選ぶ

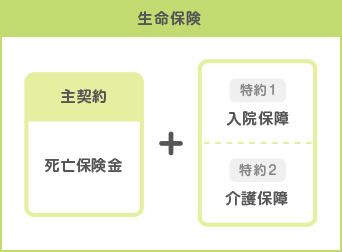

保険は専門用語が多く何がなんだかわかりにくいというのと、そもそもどんな保障がついているのかわかりにくいものです。そのうえ特約などが付帯されているとさらに内容が複雑になります。

保険は「主契約と特約」の2段構成になっているケースが多いです。万が一の場合に備えて加入しておくものなので、その人のライフスタイルにあわせた必要な保障を明確にしておくのが大事です。

- ・病気になったときの保障は何なのか?

- ・入院時に保険金はいくら出るのか?

- ・通院の場合はどうなのか?

- ・万が一死亡した場合の保険金はいくらなのか? など

内容がわかりやすい保障になっていることで結果的に損を無くし、自分に必要な保障を組みやすくなります。

■特約で比較し余分なものは極力排除していく

通院特約 退院後に通院をした場合に通院給付金が受け取れる。 先進医療特約 厚生労働大臣が定める先進医療(がん治療などに多い)の治療を受けたときの保障。 女性疾病入院特約 乳がん・子宮筋腫といった女性特有の病気で入院した場合に、入院給付金が増える。 生活習慣病特約 糖尿病などの生活習慣病で入院した場合に、入院給付金が増える。 保険はできるだけシンプルなものにしましょう。自分が理解できないほど複雑なものに加入しても、いざ請求するときに申請できなければ保険金を受け取ることはできません。

保険の見直しのしやすさで選ぶ

保険の内容は実はころころ変わったりします。それは時代のニーズの変化によって、保険の内容も更新していかないと意味がなくなってしまうためです。ただし、先ほどの終身型の保険は貯蓄性のある保険なので、途中で解約すると元本割れとなり、解約返戻金があるとは言っても大きな損をする可能性があります。

一方、定期保険は保険料が安く、更新されるタイミングで保険内容の見直しをしやすいというメリットがあります。

ちなみに、定期保険の場合は更新をするたびに保険料が上がっていきますが、それでも定期保険の方が保険料は安いので、保障メインでかつ保険料も抑えたいのであれば、定期保険をおすすめしたいですね。

下図はとある保険会社サイトの保険料シミュレーターで30歳男性の定期保険(10年満了)と生命保険(65歳払済)の月額を比較したものです。

定期保険(10年満了) 終身保険(65歳払済) 500万円の生命保険 月額1,312円 月額14,165円 1,000万円の生命保険 月額2,414円 月額28,320円 1,500万円の生命保険 月額3,508円 月額42,345円 2,000万円の生命保険 月額4,601円 月額56,460円

実際に保険加入する際の判断ポイント

保険を終身タイプにするか定期タイプにするか

どの保険を選んでも、だいたい終身と定期のどちらにするのかを決めるタイミングがありますので、どう選ぶべきか考えておくのが大事です。

| 終身タイプがおすすめの方 | 定期保険がおすすめの方 |

|

|

自分の性別で判断|女性なら女性向け保険を選ぶのもアリ

女性特有の病気として、乳がんや子宮がんなどがありますので、女性特有の病気に対する保障を手厚くした保険を選ぶという選択肢もアリです。通常の保障に加えて、保障金額を上乗せして契約することができます。

ただ、女性の保険料が安くなるといった保険ではないのでご注意ください。

女性保険(じょせいほけん)とは、医療保険やがん保険といった生命保険の中でも、特に女性特有の病気やがんに対して手厚く保障がある保険のことで、女性特有の妊娠や出産、子宮や卵巣に関する病気やがんなどに備えたい方におすすめの保険です。

一般的な医療保険とは保障内容も保険料もかなり違い、一定期間ごとにボーナスがもらえたり、女性の健康上の不安に答える相談窓口がある商品なども多いため、上手に活用することで、かなりの保障を確保することができます。

通常 女性専用 保障金額 一般的ながん ○ ○ 女性特有のがん ○ ◎ 月額保険料 ○

約1000円~3000円△

約2000円~4500円オプション × ◎

入院保障よりも通院保障を重視しよう

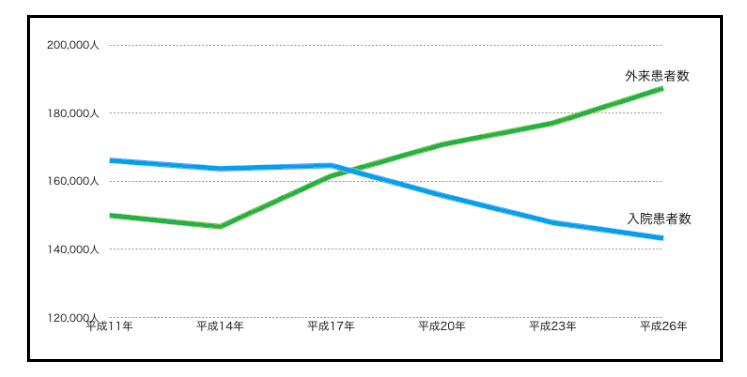

医療保険に加入する際に注意しておきたいのが「入院保障日数」「入院保障日数」の二つの日数です。特にがん関係の治療は通院で治すことが多くなってきたので、どちらかというと通院に日数に重きを置いていただくのが良いかと思います。

表:入院者数と通院者数

| 平成11年 | 平成14年 | 平成17年 | 平成20年 | 平成23年 | 平成26年 | 平成29年 | |

| 入院患者数 | 136,800人 | 139,400人 | 144,900人 | 141,400人 | 134,800人 | 129,400人 | 126,100人 |

| 外来患者数 | 119,900人 | 119,700人 | 140,100人 | 156,400人 | 163,500人 | 171,400人 | 183,600人 |

参考:厚生労働省『患者調査統計表』

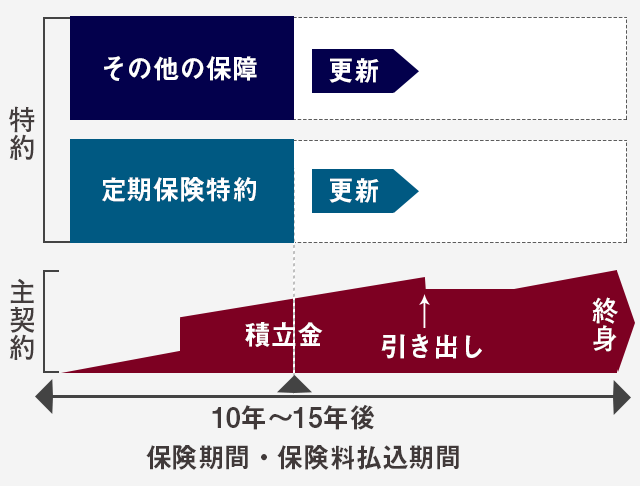

アカウント型保険は選ぶべきではない?

ある程度保険について調べたことがある人なら知っているかもしれませんが、アカウント型保険と呼ばれるものはおすすめしないという言葉を聞いたことがありませんか?

保険内容が複雑すぎて、内容が一般人には理解できないとされているのが主な理由です。アカウント型保険は貯蓄性を持った保険で、保障と貯蓄の割合を自由に変更できるのがメリットです。しかし、になるとされている保険ですが、保険料を抑えながらも保障を充実させようとしたら必然的に貯蓄部分が少なくなり、貯蓄とは名ばかりのケースが多いです。

まとめ|賢い保険選びはFPに相談がベスト

ここまでいくつかの比較ポイントや選び方をご紹介してきましたが、真に保険理解を得たいのであれば、保険のプロであるファイナンシャルプランナーに相談されることをおすすめします。

※2022年8月時点の情報です

監修:ファイナンシャルプランニング技能士 垣内結以