зФЯеСљдњЭйЩЇгБКгБЩгБЩгВБеХЖеУБгБЃйБЄгБ≥жЦє | зЯ•гБ£гБ¶гБКгБНгБЯгБД7гБ§гБЃз®Ѓй°Ю

2023еєі4жЬИ23жЧ•

иЗ™еИЖгБЂеРИгБ£гБЯзФЯеСљдњЭйЩЇгВТйБЄгБґгБЃгБМгБКгБЩгБЩгВБгБ£гБ¶гВИгБПиБЮгБПгБСгБ©гАБдЄАдљУдљХгВТеЯЇжЇЦгБЂйБЄгВУгБ†гВЙгБДгБДгБЃгБЛеИЖгБЛгВЙгБ™гБДпЉБдњЭйЩЇйБЄгБ≥гБІиЛ¶жИ¶гБЧгБ¶гБДгВЛгБВгБ™гБЯгБЂгАБгБКгБЩгБЩгВБеХЖеУБгБЃйБЄгБ≥жЦєгВТгБФзієдїЛгБЧгБЊгБЩгАВ

зФЯеСљдњЭйЩЇгВТйБЄгБґжЩВгАБеНШзіФгБЂгАМи™∞гБЛгБМгБКгБЩгБЩгВБгБЧгБ¶гБДгВЛзФЯеСљдњЭйЩЇгБ™гВЙгБДгБДгАНгБ®жАЭгБ£гБ¶йБЄгВУгБІгБДгБЊгБЫгВУгБЛпЉЯ祯гБЛгБЂгАБиЗ™еИЖгБЃеИ§жЦ≠гБІзФЯеСљдњЭйЩЇгВТйБЄгБЉгБЖгБ®гБЧгБ¶гВВгАБ

- гГїгБ©гБЃдњЭйЩЇеХЖеУБгВТйБЄгБєгБ∞гБДгБДгБЃгБЛеИЖгБЛгВЙгБ™гБД

- гГїдљХгВТи¶ЛгБ¶еИ§жЦ≠гБЩгВМгБ∞гБДгБДгБЃгБЛеИЖгБЛгВЙгБ™гБД

гБ®жАЭгБ£гБ¶гБЧгБЊгБДгБЊгБЩгАВ

зФЯеСљдњЭйЩЇгБ®дЄАи®АгБІи®АгБ£гБ¶гВВгАМж≠їдЇ°дњЭйЪЬгАНгБЃгБВгВЛдњЭйЩЇгВТйБЄгБґгБЃгБЛгАБгБЭгВМгБ®гВВгАМеМїзЩВдњЭйЪЬгАНгВТеЕЕеЃЯгБХгБЫгБЯдњЭйЩЇгВТйБЄгБґгБЃгБЛгБЂгВИгБ£гБ¶гАБйБЄжКЮгБЩгВЛдњЭйЩЇеХЖеУБгБЃеЖЕеЃєгБМе§ЙгВПгБ£гБ¶гБНгБЊгБЩгАВе†іеРИгБЂгВИгБ£гБ¶гБѓиАБеЊМгБЃдњЭйЪЬгВДи≤ѓиУДгВТзЫЃзЪДгБЂгБЧгБЯгБДжЩВгВВгБВгВЛгБІгБЧгВЗгБЖгАВ

гБІгБѓгАБгБ©гБЃгВИгБЖгБЂйБЄжКЮиВҐгВТзµЮгБ£гБ¶гБДгБСгБ∞гБДгБДгБЃгБЛгБІгБЩгБМгАБеЯЇжЬђзЪДгБЂгБѓгАБзФЯеСљдњЭйЩЇгБЃз®Ѓй°ЮгВТжККжП°гБЧгБ¶гАБзЫЃзЪДгБЂж≤њгБ£гБЯеХЖеУБгБЂзµЮгБ£гБ¶гБДгБПгАБгБ®гБДгБ£гБЯжЦєж≥ХгБМзРЖжГ≥гБІгБЩгАВ

гБЭгБУгБІдїКеЫЮгБѓгАБзФЯеСљдњЭйЩЇгБЃз®Ѓй°ЮгВТзЯ•гВКгАБгБЭгВМгВТеИЗгВКеП£гБ®гБЧгБ¶гБКгБЩгБЩгВБгБЃзФЯеСљдњЭйЩЇгВТжОҐгБЧгБЂгБДгБНгБЊгБЧгВЗгБЖгАВ

зФЯеСљдњЭйЩЇгБЃ7гБ§гБЃз®Ѓй°ЮгБ®йБЄгБґйЪЫгБЂгБКгБЩгБЩгВБгБІгБНгВЛ3гБ§гБЃдњЭйЩЇ

зФЯеСљдњЭйЩЇгБ®гБЧгБ¶е§ІеИ•гБІгБНгВЛ7гБ§гБЃдњЭйЩЇ

зФЯеСљдњЭйЩЇгБѓз®Ѓй°ЮгБМе§ЪгБПгАБдЄїгБ™гВВгБЃгБѓдї•дЄЛгБЃ7гБ§гБІгБЩгАВ

| ж≠їдЇ°дњЭйЩЇ | 襀дњЭйЩЇиАЕгБМдЄЗгБМдЄАж≠їдЇ°гБЧгБЯе†іеРИгБЂгАБжЃЛгБХгВМгБЯеЃґжЧПгБЂдњЭйЩЇйЗСгБМжФѓжЙХгВПгВМгВЛдњЭйЩЇ |

| еМїзЩВдњЭйЩЇ | гВ±гВђгВДзЧЕж∞ЧгВТгБЧгБЯе†іеРИгБЃеМїзЩВи≤їгБЃи≤†жЛЕгБМжЄЫгВЙгБЫгВЛдњЭйЩЇ |

| гБМгВУдњЭйЩЇ | гБМгВУгБ®и®ЇжЦ≠гБХгВМгБЯе†іеРИгБЂдЄАжЩВйЗСгБМеПЧгБСеПЦгВМгБЯгВКгАБеЕЕеЃЯгБЧгБЯдњЭйЪЬгВТеПЧгБСгВЙгВМгБЯгВКгБЩгВЛдњЭйЩЇ |

| й§КиАБдњЭйЩЇ | дЄАеЃЪжЬЯйЦУдњЭйЪЬгБМгБХгВМгАБжЇАжЬЯжЩВгБЂгБѓж≠їдЇ°дњЭйЩЇйЗСгБ®еРМй°НгБЃжЇАжЬЯдњЭйЩЇйЗСгБМжФѓжЙХгВПгВМгВЛдњЭйЩЇ |

| дїЛи≠ЈдњЭйЩЇ | и¶БдїЛи≠Ји™НеЃЪгБ™гБ©жЙАеЃЪгБЃзКґжЕЛгБЂгБ™гБ£гБЯйЪЫгБЂдњЭйЩЇйЗСгВТеПЧгБСеПЦгВМгВЛж∞СйЦУгБЃдњЭйЩЇгАВ |

| е≠¶и≥ЗдњЭйЩЇ | е≠РдЊЫгБЃжХЩиВ≤и≥ЗйЗСгВТ祯дњЭгБЩгВЛгБЯгВБгБЂеИ©зФ®гБЩгВЛи≤ѓиУДз≥їгБЃдњЭйЩЇ |

| еАЛдЇЇеєійЗСдњЭйЩЇ | еєійЗСгБЃгВИгБЖгБЂгАБиАБеЊМгБЂи≥ЗйЗСгВТеПЧгБСеПЦгВМгВЛгВИгБЖгБЂгБЩгВЛи≤ѓиУДз≥їгБЃдњЭйЩЇ |

зФЯеСљдњЭйЩЇгБ®гБЧгБ¶гБКгБЩгБЩгВБгБ™гБЃгБѓ3гБ§

гБУгБЃзФЯеСљдњЭйЩЇгБЃдЄ≠гБІзЙєгБЂгБКгБЩгБЩгВБгБ™гБЃгБѓгАБгАМж≠їдЇ°дњЭйЩЇгАНгАМеМїзЩВдњЭйЩЇгАНгАМй§КиАБдњЭйЩЇгАНгБЃ3гБ§гБІгБЩгАВ

| ж≠їдЇ°дњЭйЩЇ |

|

| еМїзЩВдњЭйЩЇ |

|

| й§КиАБдњЭйЩЇ |

|

з∞°еНШгБЂж¶Ви¶БгВТгБЊгБ®гВБгБЊгБЧгБЯгБМгАБгБЭгВМгБЮгВМгБЂгВИгБХгБМгБВгВКгБЊгБЩгБЃгБІгАБгБ©гВУгБ™е†іеРИгБЂгБКгБЩгБЩгВБгБ™гБЃгБЛгВТжђ°й†ЕгБІиІ£и™ђгБЧгБ¶гБДгБНгБЊгБЩгАВ

зФЯеСљдњЭйЩЇгБІгБКгБЩгБЩгВБгБЃеХЖеУБпЉСпљЬж≠їдЇ°дњЭйЩЇ

зФЯеСљдњЭйЩЇгБ®и®АгБИгБ∞гБЊгБЪж≠їдЇ°дњЭйЩЇгБ®и®АгБ£гБ¶гВВйБОи®АгБІгБѓгБВгВКгБЊгБЫгВУгАВеЃЯйЪЫе§ЪгБПгБЃжЦєгБМзФЯеСљдњЭйЩЇгБ®и®АгБИгБ∞ж≠їдЇ°дњЭйЩЇгВТйА£жГ≥гБХгВМгВЛгБ®жАЭгБДгБЊгБЩгАВ

ж≠їдЇ°дњЭйЩЇгБѓгАБ襀дњЭйЩЇиАЕгБМж≠їдЇ°гБЧгБЯе†іеРИгБЂеПЧеПЦдЇЇгБЂеѓЊгБЧгБ¶дњЭйЩЇйЗСгБМжФѓжЙХгВПгВМгВЛдњЭйЩЇгБІгБЩгАВ

ж≠їдЇ°дњЭйЩЇпЉЭзФЯеСљдњЭйЩЇгБ®жНЙгБИгБ¶еЯЇжЬђзЪДгБЂгБѓеХПй°МгБВгВКгБЊгБЫгВУгАВ

ж≠їдЇ°дњЭйЩЇгБѓгАБж≠їдЇ°жЩВгБ†гБСгБІгБѓгБ™гБПйЂШеЇ¶йЪЬеЃ≥зКґжЕЛгБЂгБ™гБ£гБЯжЩВгВВдњЭйЩЇйЗСгВТеПЧгБСеПЦгВМгБЊгБЩгАВйЂШеЇ¶йЪЬеЃ≥зКґжЕЛгБЂгБ™гБ£гБ¶еГНгБСгБ™гБПгБ™гБ£гБЯе†іеРИгБЂгВВеВЩгБИгВЙгВМгВЛгБЃгБІгБЩгАВ

и°®пЉЪж≠їдЇ°дњЭйЩЇгБЃдЄїгБ™з®Ѓй°Ю

| еЃЪжЬЯдњЭйЩЇ | зµВиЇЂдњЭйЩЇ | ||

| гГїеЃЪжЬЯдњЭйЩЇ гГїеПОеЕ•дњЭйЪЬдњЭйЩЇ гГїйАУжЄЫеЃЪжЬЯдњЭйЩЇ |

гГїеЃЪй°НзµВиЇЂдњЭйЩЇ гГїдљОиІ£зіДињФжИїйЗСеЮЛзµВиЇЂдњЭйЩЇ гГїз©НзЂЛеИ©зОЗе§ЙеЛХеЮЛзµВиЇЂдњЭйЩЇ гГїе§Йй°НзµВиЇЂдњЭйЩЇ гГїе§Ци≤®еїЇгБ¶зµВиЇЂдњЭйЩЇ |

еЃґжЧПгБЂдЄЗгБМдЄАгБЃдЇЛжЕЛгБМиµЈгБНгБЯе†іеРИгБЂеВЩгБИгБЯгБДдЇЇ

иЗ™еИЖгБМж≠їдЇ°гБЩгВЛжЩВгБЃгБУгБ®гБѓи™∞гБЧгВВиАГгБИгБЯгБПгБ™гБДгБ®жАЭгБДгБЊгБЩгБМгАБгБДгБ§гБ©гБУгБІдљХгБМиµЈгБУгВЛгБЛгБѓеИЖгБЛгВЙгБ™гБДгВВгБЃгБІгБЩгАВдЊЛгБИгБ∞з®ЉгБОй†≠гБІгБВгВЛзȴ趙гБМдЄНжЕЃгБЃдЇЛжХЕгБІж≠їдЇ°гБЧгБ¶гБЧгБЊгБ£гБЯе†іеРИгБЂгБѓгАБжѓН趙гБМеГНгБНгБЂеЗЇгБ™гБДйЩРгВКгБѓеПОеЕ•гБМеЕ®гБПеЕ•гБ£гБ¶гБУгБ™гБПгБ™гВКгБЊгБЩгАВ

зЙєгБЂгАБгБЭгВМгБЊгБІгБВгБЊгВКи≤ѓиУДгВТгБЧгБ¶гБУгБ™гБЛгБ£гБЯеЃґеЇ≠гБЂгБ®гБ£гБ¶гБѓгАБдїКеЊМгБЊгБ®гВВгБ™зФЯжіїгБМгБІгБНгВЛгБЛгБІгБНгБ™гБДгБЛгБЃзАђжИЄйЪЫгБЂзЂЛгБЯгБХгВМгВЛгБЛгВВгБЧгВМгБЊгБЫгВУгАВ

гБУгБЖгБЧгБЯдЇЛжЕЛгБЂеВЩгБИгБ¶гАБзФЯжіїи≤їгВДе≠¶и≤їгАБиСђеДАдї£гБ™гБ©гВТдњЭйЩЇгБЂгВИгБ£гБ¶зФ®жДПгБЧгБЯгБДжЦєгБѓж≠їдЇ°дњЭйЩЇгБЄгБЃеК†еЕ•гБМгБКгБЩгБЩгВБгБІгБЩгАВ

е§ЂгБ†гБСеК†еЕ•гБЩгВЛдЄЦеЄѓгБМе§ЪгБДгБІгБЩгБМгАБињСеєігБІгБѓе¶їгВВеК†еЕ•гБЩгВЛеВЊеРСгБМеЉЈгБЊгБ£гБ¶гБДгБЊгБЩгАВ

зЯ≠жЬЯйЦУгБ†гБСењЕи¶БжЬАдљОйЩРгБЃж≠їдЇ°дњЭйЪЬгБМгБїгБЧгБДжЦєгБѓгАБеЊМгБїгБ©и™ђжШОгБЩгВЛгАМеПОеЕ•дњЭйЪЬдњЭйЩЇгАНгВТж§Ьи®ОгБЧгБЊгБЧгВЗгБЖгАВ

зЫЄзґЪжЩВгБЃи≤°зФ£еИЖеЙ≤гВТи°МгБДгВДгБЩгБПгБЧгБЯгБДдЇЇ

ж≠їдЇ°дњЭйЩЇйЗСгБЂгБѓгАБж≠їдЇ°еЊМгБЃзЫЄзґЪгБЂгБКгБДгБ¶йБЇзФ£гБЃеИЖеЙ≤гБМгБЧгВДгБЩгБДгБ®гБДгБЖеИ©зВєгВВгБВгВКгБЊгБЩгАВ

йКАи°МеП£еЇІгБЃеРНзЊ©дЇЇгБМж≠їдЇ°гБЩгВЛгБ®гАБеП£еЇІгБМеЗНзµРгБХгВМгБ¶гБЧгБЊгБДгБЊгБЩгБМгАБж≠їдЇ°дњЭйЩЇйЗСгБѓйАЯгВДгБЛгБЂеПЧеПЦдЇЇгБЃеП£еЇІгБЂжМѓгВКиЊЉгБЊгВМгВЛгБЯгВБгАБгБЩгБРгБЂжіїзФ®гБЧгБЯгБДе†іеРИгБЂгВВжЬЙеКєгБІгБЩгАВ

дњЭйЩЇйЗСгБѓеПЧеПЦдЇЇеЫЇжЬЙгБЃи≤°зФ£гБЂгБ™гВКгАБйБЇзФ£еИЖеЙ≤гБЃеѓЊи±°гБ®гБѓгБ™гВЙгБЪгАБжЃЛгБЧгБЯгБДдЇЇгБЂжЃЛгБЧгБЯгБДй°НгВТжЄ°гБЫгБЊгБЩгАВ

гБХгВЙгБЂгАБзФЯеСљдњЭйЩЇгБЂгБѓзЫЄзґЪз®ОгБЃйЭЮи™≤з®ОжЮ†гБМгБВгВЛгБЃгБІгАБзіНгВБгВЛз®ОйЗСгВТжЄЫгВЙгБЩгБУгБ®гВВеПѓиГљгБІгБЩгАВ

зЫЄзґЪеѓЊз≠ЦгБ®гБЧгБ¶ж≠їдЇ°дњЭйЩЇгВТжіїзФ®гБЩгВЛе†іеРИгБѓгАБзµВиЇЂдњЭйЩЇгБМгБДгБДгБІгБЧгВЗгБЖгАВ

зЙєгБЂдљОиІ£зіДињФжИїйЗСеЮЛзµВиЇЂдњЭйЩЇгБѓгАБињФжИїзОЗгБЃйЂШгБДгВВгБЃгБМи¶ЛгБ§гБЛгВКгВДгБЩгБДгБІгБЩгАВ

ж≠їдЇ°дњЭйЩЇгБІгБКгБЩгБЩгВБгБ™гБЃгБѓгАМеПОеЕ•дњЭйЪЬдњЭйЩЇгАНгБ®гАМдљОиІ£зіДињФжИїйЗСеЮЛзµВиЇЂдњЭйЩЇгАН

еПОеЕ•дњЭйЪЬдњЭйЩЇгБ®гБѓ

襀дњЭйЩЇиАЕгБЂдЄЗгБМдЄАгБЃгБУгБ®гБМгБВгБ£гБЯе†іеРИгАБ絶жЦЩгВДеєійЗСгБЃгВИгБЖгБЂдњЭйЩЇйЗСгВТеПЧгБСеПЦгВМгВЛеХЖеУБгБІгБЩпЉИдЄАжЛђеПЧгБСеПЦгВКгВВйБЄжКЮеПѓиГљпЉЙгАВ

еПЧгБСеПЦгВМгВЛдњЭйЩЇйЗСй°НгБѓж±ЇгБЊгБ£гБ¶гБДгБЊгБЩгБМгАБеПЧгБСеПЦгВМгВЛжЬЯйЦУгБѓдњЭйЩЇжЬЯйЦУгБЃжЇАдЇЖгБЊгБІгБІгБЩгАВгБЭгБЃгБЯгВБгАБеК†еЕ•еЊМгБЩгБРгБЂдЇ°гБПгБ™гБ£гБ¶гБЧгБЊгБ£гБЯе†іеРИгБ®гАБдњЭйЩЇжЬЯйЦУжЇАдЇЖйЦУињСгБЂдЇ°гБПгБ™гБ£гБЯе†іеРИгБ®гБІгБѓгАБеПЧгБСеПЦгВМгВЛзЈПй°НгБМзХ∞гБ™гВКгБЊгБЩгАВдњЭйЩЇжЬЯйЦУжЇАдЇЖйЦУињСгБЂдЇ°гБПгБ™гБ£гБЯе†іеРИгАБеПЧгБСеПЦгВМгВЛй°НгБѓе∞Сй°НгБІгБЩгАВ

жЇАжЬЯгБЂињСгБ•гБПгБЂгБ§гВМгБ¶еПЧгБСеПЦгВКеєіжХ∞гБ®еПЧеПЦзЈПй°НгБМжЄЫе∞СгБЧгБ¶гБДгБПгБ®гБДгБЖжАІи≥™гВТжМБгБ£гБ¶гБДгВЛгБУгБ®гБЛгВЙгАБеПОеЕ•дњЭйЪЬдњЭйЩЇгБѓгАМдЄЙиІТгБЃдњЭйЩЇгАНгБ®и®АгВПгВМгБ¶гБДгБЊгБЩгАВ

дЊЛгБИгБ∞гАБдЄЗгБМдЄАгБЃдЇЛжЕЛгВТжГ≥еЃЪгБЧгАБе≠РдЊЫгБМзЛђзЂЛгБЩгВЛгБЊгБІгБѓж≠їдЇ°дњЭйЪЬгБМгБїгБЧгБДгБ®гБЧгБЊгБЩгАВ

е≠РдЊЫгБМжИРйХЈгБЩгВЛгБЂгБЧгБЯгБМгБ£гБ¶гАБењЕи¶БгБ™зФЯжіїи≤їгВДе≠¶и≤їгБѓжЄЫе∞СгБЧгБ¶гБДгБНгБЊгБЩгАВ

еПОеЕ•дњЭйЪЬдњЭйЩЇгБѓгАБгБЭгВМгБЂеѓЊењЬгБЩгВЛгВИгБЖгБЂдњЭйЩЇйЗСгБЃзЈПй°НгБМжЄЫе∞СгБЩгВЛгБЯгВБпЉИењЕи¶БгБ™еИЖгБ†гБСгВВгВЙгБИгВЛпЉЙгАБгГ†гГАгБЃгБ™гБДеД™зІАгБ™дњЭйЩЇгБІгБЩгАВ

йАЪеЄЄгБЃеЃЪжЬЯдњЭйЩЇгВИгВКдњЭйЩЇжЦЩгБМеЃЙгБПгАБзѓАзіДгВВгБІгБНгБЊгБЩгАВ

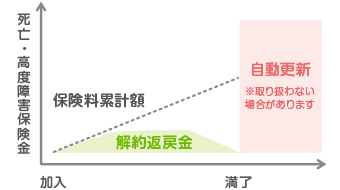

дљОиІ£зіДињФжИїйЗСеЮЛзµВиЇЂдњЭйЩЇгБ®гБѓ

дљОиІ£зіДињФжИїйЗСеЮЛзµВиЇЂдњЭйЩЇ(гБ¶гБДгБЛгБДгВДгБПгБЄгВУгВМгБДгБНгВУгБМгБЯгБЧгВЕгБЖгБЧгВУгБїгБСгВУ)гБ®гБѓгАБдњЭйЩЇжЦЩжЙХиЊЉжЬЯйЦУдЄ≠гБЃиІ£зіДињФжИїйЗСгБМдљОгБДдї£гВПгВКгБЂгАБдњЭйЩЇжЦЩгБМеЃЙгБПи®≠еЃЪгБХгВМгБ¶гБДгВЛзµВиЇЂдњЭйЩЇгБЃгБУгБ®гВТи®АгБДгБЊгБЩгАВ

дЄКгБЃеЫ≥гБЃгВИгБЖгБЂдњЭйЩЇжЦЩгВТжЙХгБДиЊЉгВАгБЊгБІгБѓиІ£зіДињФжИїйЗСгБЃињФжИїзОЗгБМ100%гВТдЄЛеЫЮгВКгАБиІ£зіДгБЧгБ¶гБЧгБЊгБЖгБ®жРНгБЂгБ™гБ£гБ¶гБЧгБЊгБДгБЊгБЩгБМгАБжЙХгБДиЊЉгВУгБ†еЊМгБѓиІ£зіДињФжИїзОЗгБМгБЭгВМгБЊгБІгБЃдњЭйЩЇжЦЩгВТдЄКеЫЮгВКгБЊгБЩгАВ

дЄїгБ™гГ°гГ™гГГгГИгБѓ2гБ§гБВгВКгБЊгБЩгАВйАЪеЄЄгБЃзµВиЇЂдњЭйЩЇгБ®жѓФгБєгБ¶дњЭйЩЇжЦЩгБМеЃЙгБДгБУгБ®гБ®гАБдЄАзФЯжґѓгБЃж≠їдЇ°дњЭйЪЬгВТеЊЧгВЙгВМгВЛгБУгБ®гБІгБЩгАВ

гБЭгБЃдї£гВПгВКгАБжЧ©жЬЯгБЂиІ£зіДгБЧгБ¶гБЧгБЊгБЖгБ®иІ£зіДињФжИїйЗСй°НгБМе∞СгБ™гБПгБ™гБ£гБ¶гБЧгБЊгБЖгБЃгБІгАБйХЈжЬЯйЦУзґЩзґЪгБЩгВЛгБ§гВВгВКгБІеК†еЕ•гБЧгБ¶гБПгБ†гБХгБДгАВ

зФЯеСљдњЭйЩЇгБІгБКгБЩгБЩгВБгБЃеХЖеУБпЉТпљЬеМїзЩВдњЭйЩЇ

еМїзЩВдњЭйЩЇпЉИгБДгВКгВЗгБЖгБїгБСгВУпЉЙгБѓгАБзЧЕж∞ЧгВДгВ±гВђгВТгБЧгБЯйЪЫгБЂзЩЇзФЯгБЩгВЛеЕ•йЩҐи≤їзФ®гВДж≤їзЩВи≤їгБЃи≤†жЛЕгВТжЄЫгВЙгБЩгБЯгВБгБЃдњЭйЩЇгБІгБЩгАВж≠їдЇ°дњЭйЩЇеРМжІШгБЂгАБзФЯеСљдњЭйЩЇгБ®и®АгБИгБ∞гБУгБЃеМїзЩВдњЭйЩЇгБ†гБ®иАГгБИгВЛжЦєгВВе§ЪгБДгБІгБЧгВЗгБЖгАВ

дЄАиИђзЪДгБЂгБѓгАБеЫљж∞СеБ•еЇЈдњЭйЩЇгБІгБЊгБЛгБ™гБИгБ™гБДгВИгБЖгБ™гВ±гГЉгВєпЉИж≤їзЩВгБМйХЈжЬЯйЦУгАБзЙєеИ•гБ™ж≤їзЩВгБМењЕи¶БгАБгБ™гБ©пЉЙгБЂеВЩгБИгБ¶еК†еЕ•гБЧгБЊгБЩгАВ

и≤ѓиУДгБМгБІгБНгБ¶гБДгБ™гБДдЇЇгБЂгБКгБЩгБЩгВБ

зЧЕж∞ЧгВДгВ±гВђгБЃз®Ѓй°ЮгВДз®ЛеЇ¶гБЂгВИгБ£гБ¶гБѓгАБйХЈжЬЯеЕ•йЩҐгБЂгБ™гБ£гБЯгВКгАБж≤їзЩВи≤їгБМйЂШй°НгБЂгБ™гБ£гБЯгВКгБЩгВЛгВ±гГЉгВєгБМгБВгВКгБЊгБЩгАВ

гБДгБПгВЙеБ•еЇЈдњЭйЩЇгБІ7еЙ≤гВТи≤†жЛЕгБЧгБ¶гБПгВМгВЛгБ®гБѓи®АгБИгАБеЕ®гБПи≤ѓиУДгБМгБ™гБДдЇЇгБЂгБ®гБ£гБ¶гБѓеО≥гБЧгБДгБІгБЧгВЗгБЖгАВ

еЙНињ∞гБЧгБЯгВИгБЖгБЂгАБе§ІеНКгБЃжЦєгБѓеБ•еЇЈдњЭйЩЇгБІгБЊгБЛгБ™гБИгБ™гБДгВИгБЖгБ™ж≤їзЩВгБЂеВЩгБИгБ¶еК†еЕ•гБЧгБ¶гБДгБЊгБЩгАВгБ®гВКгВПгБСи≤ѓиУДгБМгБ™гБДдЇЇгБѓгАБеМїзЩВдњЭйЩЇгБІеВЩгБИгБ¶гБКгБПгБ®еЃЙењГгБІгБЩгАВ

иЗ™еЦґж•≠гГїгГХгГ™гГЉгГ©гГ≥гВєгБЃдЇЇ

дЉЪз§ЊгБЂжЙАе±ЮгБЧгБ¶гБДгВЛе†іеРИгБѓгАБжЬЙ絶еИґеЇ¶гВТеИ©зФ®гБІгБНгБЯгВКгАБеВЈзЧЕжЙЛељУйЗСгВТеПЧгБСеПЦгБ£гБЯгВКгБЩгВЛгБУгБ®гБМеПѓиГљгБІгБЩгАВ

гБЧгБЛгБЧгАБиЗ™еЦґж•≠гВДгГХгГ™гГЉгГ©гГ≥гВєгБЃжЦєгБѓгАБиЗ™еИЖгБМеГНгБСгБ™гБПгБ™гВЛгБ®гАБеПОеЕ•гБМгВєгГИгГГгГЧгБЧгБ¶гБЧгБЊгБДгБЊгБЩгАВ

гБУгБЖгБЧгБЯдЄНжЄђгБЃдЇЛжЕЛгБЂеВЩгБИгБ¶гАБзФЯжіїи≤їгВТ祯дњЭгБЧгБ¶гБКгБНгБЯгБДдЇЇгБѓгАБз©Нж•µзЪДгБЂеМїзЩВдњЭйЩЇгВТж§Ьи®ОгБЧгБЊгБЧгВЗгБЖгАВзЙєгБЂеЃґжЧПгВТй§КгБ£гБ¶гБДгВЛиЗ™еЦґж•≠гВДгГХгГ™гГЉгГ©гГ≥гВєгБЂгБКгБЩгБЩгВБгБІгБЩгАВ

еМїзЩВдњЭйЩЇгБѓгАМзµВиЇЂеЮЛгАНгБ®гАМеЃЪжЬЯеЮЛгАНгБІйБЄгБґзЫЃзЪДгБМзХ∞гБ™гВЛ

зµВиЇЂеМїзЩВдњЭйЩЇгБМгБКгБЩгБЩгВБгБ™дЇЇ

дЄАзФЯжґѓгАБеМїзЩВдњЭйЪЬгВТеПЧгБСгВЛгБУгБ®гБМгБІгБНгАБеК†еЕ•жЩВгБЛгВЙдњЭйЩЇжЦЩгБМдЄКгБМгВЙгБ™гБДгВњгВ§гГЧгБЃдњЭйЩЇгБІгБЩгАВ

- йЂШ隥жЩВгАБ祯еЃЯгБЂеЕ•й٥絶дїШйЗСгВТеПЧгБСеПЦгВКгБЯгБДдЇЇ

- жОЫгБСжН®гБ¶еЮЛгБЃеМїзЩВдњЭйЩЇгБЂжКµжКЧгБМгБВгВЛдЇЇ

- дљПеЃЕи≥ЉеЕ•гВДиАБеЊМгБЃгБЯгВБгБЂгБКйЗСгВТи≤ѓгВБгБ¶гБКгВКгАБи≤ѓиУДгВТеИЗгВКеі©гБЧгБЯгБПгБ™гБДдЇЇгААгБ™гБ©

зФЯжґѓгБЃдњЭйЪЬгБМгБїгБЧгБДдЇЇгАБдњЭйЩЇжЦЩгБЃеЕГгВТеПЦгВКгБЯгБДгБ®иАГгБИгБ¶гБДгВЛдЇЇгБЂгБКгБЩгБЩгВБгБІгБЩгАВ

еЃЪжЬЯеМїзЩВдњЭйЩЇгБМгБКгБЩгБЩгВБгБ™дЇЇ

- дњЭйЩЇжЦЩгВТжКСгБИгБЯгБДдЇЇ

- дњЭйЪЬгВТеПЧгБСгБЯгБДжЬЯйЦУгБМж±ЇгБЊгБ£гБ¶гБДгВЛдЇЇ

- еЃЪжЬЯзЪДгБЂдњЭйЩЇгВТи¶ЛзЫігБЧгБЯгБДдЇЇгААгБ™гБ©

гБУгБЖгБДгБ£гБЯиАГгБИгВТжМБгБ§жЦєгБІгБВгВМгБ∞гАБеМїзЩВдњЭйЩЇгБѓеЃЪжЬЯгВњгВ§гГЧгБМгБДгБДгБІгБЧгВЗгБЖгАВзµВиЇЂеЮЛгБЂжѓФгБєгВЛгБ®жЬИгАЕгБЃдњЭйЩЇжЦЩгБМеЃЙгБПгАБи¶ЛзЫігБЧгВВгБЧгВДгБЩгБЃгБІгАБйАФдЄ≠гБІиІ£зіДгВТгБЧгБ¶гВВжРНгБМгБВгВКгБЊгБЫгВУгАВ

зФЯеСљдњЭйЩЇгБІгБКгБЩгБЩгВБгБЃеХЖеУБпЉУпљЬй§КиАБдњЭйЩЇ

й§КиАБдњЭйЩЇгБѓгАМи≤ѓйЗСгВТгБЩгВЛгАНгБ®гБДгБ£гБЯжДЯи¶ЪгБЃзФЯеСљдњЭйЩЇгБ®и®АгБ£гБ¶гБДгБДгБІгБЧгВЗгБЖгАВдњЭйЩЇжЬЯйЦУжЇАдЇЖгБЊгБІгБЂж≠їдЇ°гБЧгБЯе†іеРИгБѓе•СзіДжЩВгБЂи®≠еЃЪгБЧгБЯж≠їдЇ°дњЭйЩЇйЗСгБМжФѓжЙХгВПгВМгБЊгБЩгАВ

дЄАжЦєгАБжЇАжЬЯгБЊгБІзФЯе≠ШгБЧгБ¶гБДгБЯе†іеРИгБѓж≠їдЇ°дњЭйЩЇйЗСгБ®еРМй°НгБЃжЇАжЬЯдњЭйЩЇйЗСгВТеПЧгБСеПЦгВЛгБУгБ®гБМгБІгБНгБЊгБЩгАВ

жЇАжЬЯжЧ•гБЊгБІеЉХгБНеЗЇгБЩгБУгБ®гБЃгБІгБНгБ™гБДеЃЪжЬЯй†РйЗСгВТгВ§гГ°гГЉгВЄгБЩгВЛгБ®еИЖгБЛгВКгВДгБЩгБДгБІгБЧгВЗгБЖгАВгБЭгБЃгБЖгБИж≠їдЇ°дњЭйЪЬгБМдїШгБДгБ¶гБДгВЛгБЃгБІгАБдЄЗгБМдЄАгБЃжЩВгБЂеК©гБЛгВКгБЊгБЩгАВ

й§КиАБдњЭйЩЇгБѓгБДгБЪгВМгБЃе†іеРИгВВдњЭйЩЇйЗСгБМжФѓжЙХгВПгВМгВЛгБУгБ®гБЛгВЙгАМзФЯж≠їжЈЈеРИдњЭйЩЇгАНгБ®еСЉгБ∞гВМгБЊгБЩгАВ

祯еЃЯгБЂи≤ѓиУДгВТгБЧгБЯгБДдЇЇ

й§КиАБдњЭйЩЇгБѓгАБйХЈжЬЯзЪДгБ™гАМи≤ѓйЗСгАНгБЃгВИгБЖгБ™гВВгБЃгБІгБЩгАВж≠їдЇ°дњЭйЪЬзЫЃзЪДгБ†гБСгБІгБѓгБ™гБПгАБдљњгБ£гБ¶гБЧгБЊгБЖеЙНгБЂзҐЇеЃЯгБЂи≤ѓиУДгВТгБЧгБ¶гБЧгБЊгБКгБЖгБ®гБДгБ£гБЯзЫЃзЪДгБІдљњгБЖгБУгБ®гВВгБІгБНгБЊгБЩгАВ

й†Ри≤ѓйЗСгБЃгВИгБЖгБЂгБДгБ§гБІгВВеЉХгБНеЗЇгБЫгВЛгБ®гБДгБ£гБЯиЗ™зФ±еЇ¶гБМгБ™гБДеИЖгАБ祯еЃЯгБЂи≤ѓгВБгВЙгВМгБЊгБЩгАВй†Ри≤ѓйЗСгБІгБѓи≤ѓиУДгВТгБЩгВЛиЗ™дњ°гБМгБ™гБДгБ®гБДгБЖжЦєгБѓгАБй§КиАБдњЭйЩЇгВТеИ©зФ®гБЩгВЛгБ®гБДгБДгБІгБЧгВЗгБЖгАВ

иАБеЊМгБЃгБКйЗСгВТзФ®жДПгБЧгБЯгБДдЇЇ

й§КиАБдњЭйЩЇгБЃгГ°гГ™гГГгГИгВТгВВгБЖгБ≤гБ®гБ§еК†гБИгВЛгБ®гБЩгВЛгБ™гВЙгБ∞гАБжЇАжЬЯжЧ•гБМйААиБЈжЩВжЬЯгБ®йЗНгБ™гВЛгБ®гБДгБ£гБЯзВєгБІгБЩгАВ

10еєігАБ15еєігБ™гБ©гАБжЬЯйЦУгБМи®≠еЃЪгБІгБНгВЛгВњгВ§гГЧгБ®гАБ65ж≠≥жЇАжЬЯгАБ70ж≠≥жЇАжЬЯгБ™гБ©еєійљҐгБІжЬЯйЦУгВТи®≠еЃЪгБІгБНгВЛгВњгВ§гГЧгБМгБВгВКгБЊгБЩгАВ

жЇАжЬЯгВТйААиБЈгБЩгВЛжЩВжЬЯгБЂеРИгВПгБЫгВЙгВМгВЛгБУгБ®гБѓгАБиАБеЊМгБЃи≥ЗйЗСгБМгБ°гВЗгБЖгБ©гБДгБДгВњгВ§гГЯгГ≥гВ∞гБІзФ®жДПгБХгВМгВЛгБ®гБДгБЖгБУгБ®гБІгБЩгАВ

гБЊгБЪзРЖиІ£гБЧгБ¶гБКгБНгБЯгБДгАМеЃЪжЬЯеЮЛгАНгАМзµВиЇЂеЮЛгАНгБЃйБХгБД

гБКгБЩгБЩгВБгБЃеХЖеУБгБЃеЊМгБѓгАБжІШгАЕгБ™дњЭйЩЇгБЃжѓФиЉГжЦєж≥ХгВТи¶ЛгБ¶гБДгБНгБЊгБЧгВЗгБЖгАВи©≥гБЧгБДгГ°гГ™гГГгГИгВДгГЗгГ°гГ™гГГгГИгБѓеЊМгБїгБ©гБФзієдїЛгБЧгБЊгБЩгАВ

дњЭйЩЇгБЂгБѓеЯЇжЬђзЪДгБЂ2гБ§гБЃгВњгВ§гГЧгБМгБВгВКгБЊгБЩгАВ10еєігАЬ20еєігБФгБ®гБЂжЫіжЦ∞гВТгБЧгБ¶зґЪгБСгВЛгБЛеР¶гБЛгВТж±ЇгВБгВЛгАМеЃЪжЬЯдњЭйЩЇгАНгБ®гАБеК†еЕ•гБЧгБЯгВЙдЄАзФЯжґѓдњЭйЪЬгБМзґЪгБПгАМзµВиЇЂдњЭйЩЇгАНгБІгБЩгАВгВВгБЧдњЭйЩЇгБЂеК†еЕ•гБЩгВЛгБЃгБІгБВгВМгБ∞гАБгБ©гБЃз®ЛеЇ¶гБЃжЬЯйЦУдњЭйЪЬгБМгБїгБЧгБДгБЃгБЛгВТиАГгБИгВЛењЕи¶БгБМгБВгВКгБЊгБЩгАВ

гГїе≠РдЊЫгБМе§ІгБНгБПгБ™гВЛ50ж≠≥гБЊгБІгБѓдњЭйЪЬгБМгБїгБЧгБДпЉЪеЃЪжЬЯдњЭйЩЇ

гГїдЄАзФЯжґѓгБЃдњЭйЪЬгВТеЊЧгБ¶еЃЙењГгБЧгБЯгБДпЉЪзµВиЇЂдњЭйЩЇ

гБУгБУгБІжКЉгБХгБИгБ¶гБКгБНгБЯгБДгБЃгБМгАМиІ£зіДињФжИїйЗСгАНгБІгБЩгАВзµВиЇЂдњЭйЩЇгБЃе†іеРИгБѓдЄАзФЯжґѓгБЃдњЭйЪЬгВТзґЩзґЪгБЩгВЛйЦҐдњВдЄКгАБдњЭйЩЇжЦЩгБМйЂШгБДгБІгБЩгАВгБЧгБЛгБЧгАБиІ£зіДгВТгБЧгБЯе†іеРИгАБиІ£зіДињФжИїйЗСгБ®гБЧгБ¶гБКйЗСгБМжИїгБ£гБ¶гБПгВЛгБ®гБДгБЖзЙєеЊігБМгБВгВКгБЊгБЩгАВдњЭйЪЬгВВе§ІдЇЛгБ†гБСгБ©и≤ѓиУДгВВгБЧгБЯгБДгБ®гБДгБЖдЇЇгБЂдЇЇж∞ЧгБМгБВгВКгБЊгБЩгАВ

дњЭйЩЇгВТж§Ьи®ОгБЩгВЛгБЂгБВгБЯгВКгАБдњЭйЩЇжЦЩгБ®еПЧгБСгВЙгВМгВЛдњЭйЪЬеЖЕеЃєгБМиЗ™еИЖгБЂеРИгБ£гБЯгВВгБЃгБЛгБ©гБЖгБЛгВТ祯и™НгБЩгВЛгБУгБ®гБМе§ІеИЗгБІгБЩгАВзПЊеЬ®гБЃзТ∞еҐГгВДдњЭйЩЇгБЂеЕ•гВЛзЫЃзЪДгВТжХізРЖгБЧгБ™гБМгВЙгАБеК†еЕ•гБЩгВЛдњЭйЩЇгВТжОҐгБЩгБУгБ®гВТгБКгБЩгБЩгВБгБЧгБЊгБЩгАВ

зФЯеСљдњЭйЩЇгБЃгАМеЃЪжЬЯеЮЛгАНгБІзЯ•гБ£гБ¶гБКгБПгБєгБНгГ°гГ™гГГгГИгБ®йБЄгБ≥жЦє

еЃЪжЬЯеЮЛгБЃзФЯеСљдњЭйЩЇгБѓгАБдњЭйЪЬжЬЯйЦУгБМдЄАеЃЪжЬЯйЦУгБЂйЩРеЃЪгБХгВМгБЯзФЯеСљдњЭйЩЇгБІгБЩгАВжЫіжЦ∞гБѓ10еєігБФгБ®гВД20еєігБФгБ®гБ™гБ©еХЖеУБгБЂгВИгБ£гБ¶йБХгБДгАБе•СзіДиАЕгБМиЗ™еИЖгБЂеРИгБ£гБЯгВВгБЃгВТйБЄжКЮгБІгБНгБЊгБЩгАВ

дњЭйЩЇжЦЩгБЂзД¶зВєгВТељУгБ¶гВЛгБ®гАБиЛ•гБДжЩВжЬЯгБЂгБѓеЃЙгБПгАБ庳隥гВТйЗНгБ≠гВЛгБ®дЄКгБМгБ£гБ¶гБДгБПгБЃгБМзЙєеЊігБІгБЩгАВ

дњЭйЩЇжЦЩгБѓж≠їдЇ°гБЩгВЛгГ™гВєгВѓгБЂеЯЇгБ•гБДгБ¶ж±ЇгВБгВЙгВМгБЊгБЩгБЛгВЙгАБ庳隥гВТйЗНгБ≠гВЛгБФгБ®гБЂдњЭйЩЇжЦЩгБМдЄКгБМгБ£гБ¶гБДгБПгВИгБЖгБЂгБ™гБ£гБ¶гБДгБЊгБЩгАВ

гБЊгБЯгАБеЃЪжЬЯеЮЛгБЃзФЯеСљдњЭйЩЇгБѓи¶ЛзЫігБЧгБМгБЧгВДгБЩгБДгБ®гБДгБ£гБЯгГ°гГ™гГГгГИгБМгБВгВКгБЊгБЩгАВ

дЊЛгБИгБ∞гАБиЗ™еИЖгБЂеРИгБ£гБЯеХЖеУБгБМи¶ЛгБ§гБЛгВМгБ∞гБЭгБ°гВЙгБЂдєЧгВКжПЫгБИгВЛгБУгБ®гВВгБІгБНгБЊгБЩгБЧгАБдїКгБЃгБЊгБЊгБІгВИгБСгВМгБ∞гБЭгБЃгБЊгБЊзґЩзґЪеПѓиГљгБІгБЩгАВ

еЃЪжЬЯеЮЛгБЃгГ°гГ™гГГгГИ

ж†ЉеЃЙгБІе§ІгБНгБ™дњЭйЪЬгБМеЊЧгВЙгВМгВЛ

еЃЪжЬЯеЮЛгБѓзµВиЇЂеЮЛгБЃзФЯеСљдњЭйЩЇгВИгВКгВВдњЭйЩЇжЦЩгБМеЃЙгБПи®≠еЃЪгБХгВМгБ¶гБДгБЊгБЩгАВ

зµВиЇЂеЮЛгБѓиІ£зіДињФжИїйЗСгБМгБВгВЛгБЯгВБгАБдњЭйЩЇжЦЩгБЂгБѓдњЭйЪЬйГ®еИЖгБ®з©НгБњзЂЛгБ¶йГ®еИЖгБМеРЂгБЊгВМгБЊгБЩгАВдЄАжЦєгАБеЃЪжЬЯеЮЛгБЂгБѓз©НгБњзЂЛгБ¶йГ®еИЖгБМгБ™гБДгБЯгВБгАБдњЭйЩЇйЗСй°НгБМйЂШй°НгБІгВВеЙ≤еЃЙгБ™дњЭйЩЇжЦЩгБІеК†еЕ•гБІгБНгВЛгБЃгБІгБЩгАВ

дњЭйЩЇгБЃи¶ЛзЫігБЧгБМгБЧгВДгБЩгБД

зµВиЇЂеЮЛгБѓжЧ©жЬЯгБЂиІ£зіДгБЩгВЛгБ®гАБиІ£зіДињФжИїйЗСй°НгБМгВПгБЪгБЛгБЂгБ™гБ£гБ¶гБЧгБЊгБДгБЊгБЩгАВдЄАеЇ¶еК†еЕ•гБЩгВЛгБ®гАБи¶ЛзЫігБЧгБМеЫ∞йЫ£гБІгБЩгАВ

еѓЊгБЧгБ¶гАБеЃЪжЬЯеЮЛгБѓиІ£зіДињФжИїйЗСгБМгБ™гБДгАБгБВгБ£гБЯгБ®гБЧгБ¶гВВе∞Сй°НгБ™гБЃгБІгАБгБДгБДдњЭйЩЇгБМгБВгВМгБ∞ж∞ЧиїљгБЂдєЧгВКгБЛгБИгВЙгВМгБЊгБЩгАВ

еЃЪжЬЯеЮЛгБМгБКгБЩгБЩгВБгБЃдЇЇ

гГ©гВ§гГХгВєгВњгВ§гГЂгБЃе§ЙеМЦгБЂеРИгВПгБЫгБ¶дњЭйЩЇгВТи¶ЛзЫігБЧгБЯгБДдЇЇ

жЬђжЭ•гАБдњЭйЩЇгБѓи¶ЛзЫігБЧгВТгБЩгВЛгВВгБЃгБІгБЩгАВиЗ™еИЖгБЂењЕи¶БгБ™дњЭйЪЬгБѓгГ©гВ§гГХгВєгВњгВ§гГЂгБЂгВИгБ£гБ¶е§ЙгВПгВКгБЊгБЩгАВ

дЊЛгБИгБ∞гАБе∞±иБЈгВТгБЧгБЯжЩВгАБзµРе©ЪгВТгБЧгБЯжЩВгАБе≠РдЊЫгБМгБІгБНгБЯжЩВгАБгБЭгВМгБЮгВМгБЃгВЈгГЉгГ≥гБІењЕи¶БгБ™дњЭйЪЬгБѓйБХгБЖгБІгБЧгВЗгБЖгАВгБЊгБ†и¶ЛзЫігБЩе†ійЭҐгБМи®™гВМгБЭгБЖгБ†гБ™гБ®гБДгБЖжЦєгБѓгАБеЃЪжЬЯеЮЛгБЃзФЯеСљдњЭйЩЇгВТж§Ьи®ОгБЧгБ¶гБПгБ†гБХгБДгАВ

гБУгВМгБЛгВЙи≤ѓйЗСгВТгБЩгВЛгБ§гВВгВКгБЃдЇЇ

гБУгВМгБЛгВЙи≤ѓиУДгВТгБЧгБЯгБДгБСгБ©гАБи≤ѓиУДйЗСй°НгБМзЫЃж®ЩгБЂйБФгБЩгВЛеЙНгБЂдЄЗгБМдЄАгБЃгБУгБ®гБМгБВгБ£гБ¶гБѓеЫ∞гВКгБЊгБЩгВИгБ≠гАВ

гБЭгБЖгБДгБ£гБЯгВ±гГЉгВєгБЂеВЩгБИгВЛгБЯгВБгБЂгБѓгАБи≤ѓиУДгБМгБВгВЛз®ЛеЇ¶гБІгБНгВЛгБЊгБІжОЫгБСжН®гБ¶еЮЛгБЃдњЭйЩЇгБЂеК†еЕ•гБЩгВЛгБЃгБМгБКгБЩгБЩгВБгБІгБЩгАВ

дЊЛгБИгБ∞10еєійЦУгАБи≤ѓиУДгБМгБІгБНгВЛгБЊгБІжОЫгБСжН®гБ¶еЮЛгБЃдњЭйЩЇгБЂеК†еЕ•гБЧгАБеНБеИЖгБ™й°НгБМи≤ѓгБЊгБ£гБЯгВЙдњЭйЩЇгВТиІ£зіДгБЩгВЛгБ®гБДгБ£гБЯжЦєж≥ХгБМжМЩгБТгВЙгВМгБЊгБЩгАВ

гБЊгБ†иЛ•гБПдњЭйЩЇгБЂеК†еЕ•гБЩгВЛгБЛгБ©гБЖгБЛињЈгБ£гБ¶гБДгВЛдЇЇ

е∞±иБЈгБЧгБЯгБ∞гБЛгВКгБЃиЛ•гБДжЦєгБѓгАБзФЯеСљдњЭйЩЇгБЂеК†еЕ•гБЩгВЛгБєгБНгБЛгБ©гБЖгБЛињЈгБ£гБ¶гБДгВЛгБЃгБІгБѓгБ™гБДгБІгБЧгВЗгБЖгБЛгАВжЬђжЭ•гАБгБКйЗСгВТжЃЛгБЧгБЯгБДдЇЇгБМгБДгБ™гБДе†іеРИгАБеК†еЕ•гБЩгВЛењЕи¶БгБѓгБВгВКгБЊгБЫгВУгАВ

гБЧгБЛгБЧгАБгБ©гБЖгБЧгБ¶гВВж∞ЧгБЂгБ™гБ£гБ¶гБЧгБЊгБЖгАБгБ®гБДгБЖжЦєгБѓеЃЪжЬЯеЮЛгБЃдњЭйЩЇгБЂеК†еЕ•гБЧгБ¶гБњгБ¶ењЕи¶БжАІгВТж§Ьи®ОгБЧгБ¶гБњгВЛгБЃгВВгБДгБДгБІгБЧгВЗгБЖгАВеК†еЕ•гБЧгБ¶гБњгБ¶гАМењЕи¶БгБ™гБДгБ™гАНгБ®жДЯгБШгВМгБ∞гБЩгБРгБЂиІ£зіДгВТгБЧгБ¶гБЧгБЊгБИгБ∞гБДгБДгБЃгБІгБЩгАВ

еЃЪжЬЯеЮЛгБІгБВгВМгБ∞дњЭйЩЇжЦЩгБѓеЃЙгБПжЄИгБњгБЊгБЩгБЧгАБж∞ЧгБЂгБ™гБ£гБЯгБЊгБЊгГҐгГ§гГҐгГ§гБЩгВЛгБПгВЙгБДгБ™гВЙжЬИгБЂ1,000еЖЖз®ЛеЇ¶гВТжФѓжЙХгБ£гБ¶жХ∞гГґжЬИжІШе≠РгВТи¶ЛгВЛгБ®гБДгБЖгБЃгВВжВ™гБПгБѓгБВгВКгБЊгБЫгВУгАВ

зФЯеСљдњЭйЩЇгБЃгАМзµВиЇЂеЮЛгАНгБІзЯ•гБ£гБ¶гБКгБПгБєгБНгГ°гГ™гГГгГИгБ®йБЄгБ≥жЦє

зµВиЇЂеЮЛгБѓгАБдЄАзФЯжґѓгБЃдњЭйЪЬгБМзґЪгБПзФЯеСљдњЭйЩЇгБІгБЩгАВ10еєігВД20еєігАБ60ж≠≥гБЊгБІгАБ65ж≠≥гБЊгБІгБ™гБ©гАБдЄАеЃЪжЬЯйЦУгБІдњЭйЩЇжЦЩгБЃжЙХиЊЉгВТзµВгБИгВЛгВВгБЃгБ®гАБзФЯжґѓжЙХгБДзґЪгБСгВЛгВВгБЃгБМгБВгВКгБЊгБЩгАВ

зµВиЇЂеЮЛгБѓдЄАеЇ¶еК†еЕ•гБЩгВЛгБ®дњЭйЩЇжЦЩгБМдЄКгБМгВКгБЊгБЫгВУгАВ

е•СзіДжЩВгБЛгВЙжЙХиЊЉжЇАдЇЖгБЊгБІи≥ЗйЗСи®ИзФїгБМгБЧгВДгБЩгБДгБ®гБДгБЖгГ°гГ™гГГгГИгБМгБВгВКгБЊгБЩгБМгАБеЃЪжЬЯеЮЛгБЃгВИгБЖгБ™и¶ЛзЫігБЧгБЃгБЧгВДгБЩгБХгБМгБ™гБДгБЃгБМйЫ£зВєгБІгБЩгАВ

еЃЪжЬЯеЮЛгБ®жѓФиЉГгБЩгВЛгБ®гАБиЛ•гБДжЩВгБЃдњЭйЩЇжЦЩгБѓйЂШгБПгБ™гВЛгБЯгВБгАБеК†еЕ•гБЩгВЛгВњгВ§гГЯгГ≥гВ∞гВТж±ЇгВБгВЛгБЃгВВйЫ£гБЧгБДгБІгБЧгВЗгБЖгАВ

зµВиЇЂеЮЛгБЃгГ°гГ™гГГгГИ

дњЭйЪЬгБМдЄАзФЯжґѓзґЪгБДгБ¶гБДгБП

иІ£зіДгБЧгБ™гБДйЩРгВКгАБдњЭйЪЬгБѓдЄАзФЯзґЪгБНгБЊгБЩгАВ

зФЯжґѓгБЂгВПгБЯгБ£гБ¶дњЭйЪЬгВТзФ®жДПгБЧгБ¶гБКгБНгБЯгБДдЇЇгБЂгБ®гБ£гБ¶гАБењГеЉЈгБДдњЭйЩЇгБІгБЩгАВ

дњЭйЩЇжЦЩгБМе∞ЖжЭ•дЄКгБМгВЙгБ™гБД

зµВиЇЂеЮЛгБѓйАФдЄ≠гБІдњЭйЩЇжЦЩгБМдЄКгБМгВЙгБЪгАБгБЪгБ£гБ®еРМгБШй°НгБЃдњЭйЩЇжЦЩгБІдњЭйЪЬгВТеПЧгБСгВЛгБУгБ®гБМгБІгБНгБЊгБЩгАВ

еЃЪжЬЯеЮЛгБЃе†іеРИгБѓгАБжЫіжЦ∞гБЃгВњгВ§гГЯгГ≥гВ∞гБІдњЭйЩЇжЦЩгБМи¶ЛзЫігБХгВМгАБ庳隥гБМдЄКгБМгВЛгБїгБ©йЂШгБПгБ™гБ£гБ¶гБДгБНгБЊгБЩгАВ

йХЈжЬЯйЦУеК†еЕ•гБЧзґЪгБСгБЯе†іеРИгАБзµВиЇЂеЮЛгБЃгБїгБЖгБМдњЭйЩЇжЦЩгБЃжФѓжЙХзЈПй°НгВТжКСгБИгВЙгВМгВЛгБЃгБІгБЩгАВ

дњЭйЩЇжЦЩгБМзД°йІДгБЂгБ™гВЙгБ™гБД

дЇЇгБѓгБДгБ§гБЛдЇ°гБПгБ™гВЛгБЃгБІгАБж≠їдЇ°дњЭйЩЇйЗСгВТ祯еЃЯгБЂеПЧгБСеПЦгВМгБЊгБЩгАВ

гБЊгБЯгАБдЇ°гБПгБ™гВЛеЙНгБЂиІ£зіДгБЩгВМгБ∞иІ£зіДињФжИїйЗСгВТеПЧгБСеПЦгВКгАБиАБеЊМгБЃи≥ЗзФ£гБЂеЕЕгБ¶гВЙгВМгБЊгБЩгАВ

е•СзіДиАЕи≤ЄдїШеИґеЇ¶гБІдњЭйЩЇдЉЪз§ЊгБЛгВЙгБКйЗСгВТеАЯгВКгВЙгВМгВЛ

зФЯжіїгВТгБЧгБ¶гБДгБПдЄ≠гБІжА•гБЂгБЊгБ®гБЊгБ£гБЯгБКйЗСгБМењЕи¶БгБЂгБ™гБ£гБЯжЩВгАБжіїзФ®гБІгБНгВЛгБЃгБМи≤ѓгБЊгБ£гБ¶гБДгВЛгБКйЗСпЉИиІ£зіДињФжИїйЗСпЉЙгБЃ70%~90%гВТдЄКйЩРгБЂдљОйЗСеИ©гБІеАЯгВКгВЙгВМгВЛгАМе•СзіДиАЕи≤ЄдїШеИґеЇ¶гАНгБІгБЩгАВ

гБУгВМгБѓжОЫгБСжН®гБ¶еЮЛгБЃдњЭйЩЇгБЂгБѓгБ™гБДгГ°гГ™гГГгГИгБІгБЩгБ≠гАВ

зµВиЇЂеЮЛгБМгБКгБЩгБЩгВБгБЃдЇЇ

и≥ЗйЗСи®ИзФїгВТйХЈжЬЯзЪДгБЂзЂЛгБ¶гБЯгБДдЇЇ

зµВиЇЂеЮЛгБЃзФЯеСљдњЭйЩЇгБЃе†іеРИгАБе•СзіДжЩВгБЛгВЙжЙХиЊЉжЇАдЇЖгБЊгБІдњЭйЩЇжЦЩгБѓе§ЙгВПгВКгБЊгБЫгВУгАВ

дњЭйЩЇжЦЩгБМдЄАеЃЪгБ†гБ®и≥ЗйЗСи®ИзФїгВТзЂЛгБ¶гВДгБЩгБДгБІгБЩгАВ

и≥ЗйЗСи®ИзФїгВТйХЈжЬЯзЪДгБЂзЂЛгБ¶гБЯгБДжЦєгБѓгАБзµВиЇЂеЮЛгБЃзФЯеСљдњЭйЩЇгБМеРСгБДгБ¶гБДгВЛгБІгБЧгВЗгБЖгАВ

дЄЗгБМдЄАгБЂеВЩгБИгБ§гБ§и≤ѓиУДгВВгБЧгБЯгБДдЇЇ

зµВиЇЂеЮЛгБЃзФЯеСљдњЭйЩЇгБЂгБѓи≤ѓиУДжАІгБМгБВгВКгБЊгБЩгАВдЄ≠йАФиІ£зіДгВТгБЧгБЯе†іеРИгБІгВВгАБиІ£зіДињФжИїйЗСгБ®гБЧгБ¶гБВгВЛз®ЛеЇ¶жЙХгБДиЊЉгВУгБ†дњЭйЩЇжЦЩгБМжИїгБ£гБ¶гБНгБЊгБЩгАВ

гБЭгБЃгБЯгВБгАБдЄЗгБМдЄАгБЂеВЩгБИгБ§гБ§и≤ѓиУДгВВеПѓиГљгБІгБЩгАВ

жЙХиЊЉжЇАдЇЖгБЊгБІиІ£зіДгВТгБЧгБ™гБДгАБгБ®гБДгБЖеЉЈгБДжДПењЧгБМгБВгВЛгБ™гВЙгБ∞гАМдљОиІ£зіДињФжИїйЗСеЮЛзµВиЇЂдњЭйЩЇгАНгБЂеК†еЕ•гБЩгВЛгБЃгБМгБДгБДгБЛгВВгБЧгВМгБЊгБЫгВУгАВ

дљОиІ£зіДињФжИїйЗСеЮЛзµВиЇЂдњЭйЩЇгБѓгАБжЙХиЊЉжЬЯйЦУдЄ≠гБЃиІ£зіДињФжИїйЗСгВТйАЪеЄЄгБЃзіД7еЙ≤гБЂжКСгБИгВЛгБУгБ®гБІдњЭйЩЇжЦЩгВТжКСгБИгВЙгВМгАБжЇАдЇЖеЊМгБѓжЙХгБДиЊЉгВУгБ†дњЭйЩЇжЦЩзЈПй°НгВИгВКгВВе§ЪгБПгБЃиІ£зіДињФжИїйЗСгВТеПЧгБСеПЦгВЛгБУгБ®гБМгБІгБНгБЊгБЩгАВ

дњЭйЩЇйЗСгВТ祯еЃЯгБЂеПЧгБСеПЦгВКгБЯгБДдЇЇ

зµВиЇЂеЮЛгБѓдњЭйЪЬгБМдЄАзФЯжґѓзґЪгБПгВВгБЃгБІгБЩгБ≠гАВгБ§гБЊгВКгАБгБДгБ§гБЛгБѓењЕгБЪдњЭйЩЇйЗСгВТеПЧгБСеПЦгВЛгБУгБ®гБМгБІгБНгБЊгБЩгАВдњЭйЩЇжЦЩгВТжЙХгБДиЊЉгВУгБІгБДгВЛдї•дЄКгАБ祯еЃЯгБЂеПЧгБСеПЦгВКгБЯгБДгБ®гБДгБЖжЦєгБѓзµВиЇЂеЮЛгБЃзФЯеСљдњЭйЩЇгБМеРСгБДгБ¶гБДгВЛгБІгБЧгВЗгБЖгАВ

еєідї£еИ•гБЂгБКгБЩгБЩгВБгБЩгВЛ3гБ§гБЃзФЯеСљдњЭйЩЇ

зµРе©ЪгВДгГЮгВ§гГЫгГЉгГ†гБЃеїЇгБ¶жЫњгБИгБ™гБ©гАБгГ©гВ§гГХгВєгВњгВ§гГЂгБЃе§ЙеМЦгБЂгВИгБ£гБ¶дњЭйЩЇгБЂж±ВгВБгВЛгВВгБЃгБМзХ∞гБ™гБ£гБ¶гБНгБЊгБЩгАВ

гБ§гБЊгВКгАБеєідї£гБЂгВИгБ£гБ¶жіїзФ®гБЩгБєгБНдњЭйЩЇгВВйБЄгБ≥жЦєгВВзХ∞гБ™гБ£гБ¶гБПгВЛгБ®гБДгБЖгБУгБ®гБІгБЩгАВгБУгБЖгБЧгБЯеєідї£еИ•пЉИгГ©гВ§гГХгВєгВњгВ§гГЂеИ•пЉЙгБЂгБКгБЩгБЩгВБгБЃзФЯеСљдњЭйЩЇгБЂгБ§гБДгБ¶гВВдї•дЄЛгБІиІ£и™ђгБЧгБ¶гБДгБНгБЊгБЩгАВ

зЛђиЇЂгБЃжЦєгБЂгБКгБЩгБЩгВБгБЃзФЯеСљдњЭйЩЇ

гБЊгБ†зЧЕж∞ЧгВТгБЧгБЂгБПгБДиЛ•гБДеєідї£гБЃжЦєгБЂгБѓгАБзФЯеСљдњЭйЩЇгВИгВКгВВе∞ЖжЭ•гБЃгБЯгВБгБЃгАМи≤ѓиУДгАНгВТйЗНи¶ЦгБЩгБєгБНгБІгБЧгВЗгБЖгАВ

иСђеДАдї£гБМгБ™гБДгБ®гБДгБЖжЦєгБѓгАБи≤ѓиУДгБМгБІгБНгВЛгБЊгБІж†ЉеЃЙгБЃеЃЪжЬЯдњЭйЩЇгБЂеК†еЕ•гБЧгБЊгБЧгВЗгБЖгАВзЧЕж∞ЧгВДгВ±гВђгБІеГНгБСгБ™гБПгБ™гБ£гБЯжЩВгБМењГйЕНгБ®гБДгБЖжЦєгБѓгАБеМїзЩВдњЭйЩЇгБЂеК†еЕ•гБЧгБЊгБЩгАВ

зД°зРЖгБ™гБПзґЪгБСгВЙгВМгВЛдњЭйЩЇгВТжОҐгБЧгБ¶гБПгБ†гБХгБДгАВ

зµРе©ЪгБЧгБЯгБ∞гБЛгВКгБЃжЦєгБЂгБКгБЩгБЩгВБгБЃзФЯеСљдњЭйЩЇ

зµРе©ЪгБЧгБЯгБ∞гБЛгВКгАБгБЊгБЯгБѓеЕ±еГНгБНгБІгБЊгБ†е≠РдЊЫгБМгБДгБ™гБДгБЖгБ°гБѓгАБжЬ™е©ЪгБЃжЩВгБ®еРМжІШгБЂгАМи≤ѓиУДгАНгВТйЗНи¶ЦгБЧгБЯдЄКгБІдњЭйЩЇгВТиАГгБИгБ¶гБДгБПгБ®гБДгБДгБІгБЧгВЗгБЖгАВ

е¶їгБМе∞Вж•≠䪿婶гБЃе†іеРИгБѓгАБиЗ™еИЖгБЃиЇЂгБЂдЄЗгБМдЄАгБЃгБУгБ®гБМгБВгБ£гБЯгВ±гГЉгВєгВТиАГгБИгАБйЕНеБґиАЕгБЃгБЯгВБгБЂгАМж≠їдЇ°дњЭйЩЇгАНгБЂеК†еЕ•гБЩгВЛгБЃгБМгБКгБЩгБЩгВБгБІгБЩгАВгБЭгБЃе†іеРИгБѓзФЯжіїгВТеЬІињЂгБЧгБ™гБДгВИгБЖжЬАдљОйЩРгБЃдњЭйЪЬгВТдїШгБСгБ¶гБПгБ†гБХгБДгАВ

иАБеЊМгБЂгБКгБЩгБЩгВБгБЃзФЯеСљдњЭйЩЇ

зЧЕж∞ЧгВДгВ±гВђгБЃе§ЪгБПгБ™гВЛ50дї£дї•йЩНгБѓгАБеПОеЕ•гВДи≤ѓиУДгВВеҐЧгБИе≠РдЊЫгБМиЗ™зЂЛгБЩгВЛгВњгВ§гГЯгГ≥гВ∞гБІгБЩгАВйЂШй°НгБ™ж≠їдЇ°дњЭйЩЇйЗСгБѓгБДгВЙгБ™гБДгБІгБЧгВЗгБЖгАВ

дњЭйЩЇгВТи¶ЛзЫігБЧгАБдЄНи¶БгБ™гВВгБЃгБѓиІ£зіДгВДдњЭйЩЇйЗСй°НгБЃжЄЫй°НгВТиАГгБИгБ¶гБПгБ†гБХгБДгАВ

зЫЄзґЪгБЃгБУгБ®гВТиАГгБИгБ¶гБДгВЛжЦєгБѓгАБдЄАжЩВжЙХгБДзµВиЇЂдњЭйЩЇгБЂеК†еЕ•гБЩгВЛгБЃгБМгБКгБЩгБЩгВБгБІгБЩгАВ

гБКгБЩгБЩгВБгБЃзФЯеСљдњЭйЩЇгБѓеАЛдЇЇгБЃзКґж≥БгБЂгВИгБ£гБ¶е§ЙгВПгВЛ

иЗ™еИЖгБМдЄЗгБМдЄАж≠їдЇ°гБЧгБ¶гБЧгБЊгБ£гБЯеЊМгАБеЃґжЧПгБЂгБКйЗСгВТжЃЛгБЧгБ¶гБКгБНгБЯгБДгБ®гБДгБЖгБЃгБМгАБзФЯеСљдњЭйЩЇгБЃе§ІгБНгБ™зЫЃзЪДгБ†гБ®жАЭгБДгБЊгБЩгАВ

гБ™гБЃгБІгАБгБЭгБЃе†іеРИгБѓж≠їдЇ°дњЭйЩЇйЗСгВТеПЧгБСеПЦгВМгВЛгАМж≠їдЇ°дњЭйЩЇгАНгБМгБКгБЩгБЩгВБгБІгБЩгАВгБЯгБ†гАБиЗ™еИЖиЗ™иЇЂгБЃгБУгБ®гВТиАГгБИгВЛгБЃгБІгБВгВМгБ∞гАБ

- гГїзЧЕж∞ЧгВДгВ±гВђгБЂеВЩгБИгВЛгАМеМїзЩВдњЭйЩЇгАН

- гГїиАБеЊМгБЃи≤ѓиУДгБЂеЕЕгБ¶гВЙгВМгВЛгАМй§КиАБдњЭйЩЇгАН

гВВгБДгБДгБІгБЧгВЗгБЖгАВ

зµРе©ЪгБЧгБ¶гБДгБ™гБДе†іеРИ

жЬ™е©ЪгБІи™∞гВВжЙґй§КгБЧгБ¶гБДгБ™гБДе†іеРИгАБгБВгБ™гБЯгБМдЇ°гБПгБ™гВЛгБУгБ®гБІзФЯжіїгБЂеЫ∞з™ЃгБЩгВЛжЦєгБѓгБДгБ™гБДгБІгБЧгВЗгБЖгАВ

е§ІгБНгБ™ж≠їдЇ°дњЭйЪЬгБѓгБДгВКгБЊгБЫгВУгАВгВ±гВђгБМењГйЕНгБ™гВЙеМїзЩВдњЭйЩЇгАБдњЭйЪЬгВТеЊЧгБ™гБМгВЙи≤ѓиУДгВТгБЧгБЯгБДгБ™гВЙдљОиІ£зіДињФжИїйЗСеЮЛзµВиЇЂдњЭйЩЇгБМжЬАйБ©гБІгБЩгАВ

е≠РдЊЫгБМгБДгВЛе†іеРИ

йЕНеБґиАЕгВДе≠РдЊЫгБМгБДгВЛжЦєгБѓгАБиЗ™еИЖгБМгБДгБ™гБПгБ™гБ£гБ¶гБЧгБЊгБ£гБЯеЊМгБЃгБУгБ®гВТиАГгБИгБ¶гАБдњЭйЩЇгБЂеК†еЕ•гБЧгБ¶гБДгБЯгБ†гБПгБЃгБМгБДгБДгБЛгБ®жАЭгБДгБЊгБЩгАВгБ®гБПгБЂе∞ПгБХгБ™е≠РдЊЫгБМгБДгВЛе†іеРИгБѓгАБеНБеИЖгБ™е≠¶и≤їгБМењЕи¶БгБІгБЩгАВж≠їдЇ°дњЭйЩЇгАБе≠¶и≥ЗдњЭйЩЇгВТж§Ьи®ОгБЧгБ¶гБПгБ†гБХгБДгАВ

дњЭйЩЇгВТгБ©гБЖжіїзФ®гБЧгБ¶гБДгБПгБЛгБМйЗНи¶Б

йЫ£гБЧгБПжАЭгБИгВЛдњЭйЩЇгВВгАБгБУгБЃгВИгБЖгБЂгАМдњЭйЩЇгВТгБ©гБЖжіїзФ®гБЧгБ¶гБДгБНгБЯгБДгБЛгАНгВТиАГгБИгБ¶гБДгБЯгБ†гБПгБУгБ®гБІжЬЙеКєжіїзФ®гБІгБНгБЊгБЩгАВгВВгБЧдїКгАБиЗ™еИЖгБМеК†еЕ•гБЧгБ¶гБДгВЛдњЭйЩЇгБМеРИгБ£гБ¶гБДгБ™гБДгАБи¶ЛзЫігБЭгБЖгБ®жАЭгБ£гБ¶гБДгВЛжЦєгБѓгАБдї•дЄЛгВТгБФи¶ІгБПгБ†гБХгБДгАВзФЯеСљдњЭйЩЇгБЃи¶ЛзЫігБЧжЦєж≥ХгБЂгБ§гБДгБ¶гБЊгБ®гВБгБ¶гБДгБЊгБЩгАВ

зФЯеСљдњЭйЩЇгВТдєЧгВКжПЫгБИгВЛйЪЫгБЃж≥®жДПзВє

гБУгБЃгВИгБЖгБЂгАБгГ©гВ§гГХгВєгГЖгГЉгВЄгБЃе§ЙеМЦгВДзТ∞еҐГгБЂгВИгБ£гБ¶гБКгБЩгБЩгВБгБЃдњЭйЩЇгБѓе§ЙгВПгВЛгВВгБЃгАВгГ©гВ§гГХгВєгГЖгГЉгВЄгБМе§ЙгВПгВЛжЩВгБЂгБѓгАБзФЯеСљдњЭйЩЇгБЃдєЧгВКжПЫгБИгВТж§Ьи®ОгБЧгБ¶гБѓгБДгБЛгБМгБІгБЧгВЗгБЖгБЛгАВгБЯгБ†гБЧгАБдљХгВВиАГгБИгБЪгБЂдєЧгВКжПЫгБИгВЛгБ®гГЗгГ°гГ™гГГгГИгБМеЛЭгВЛе†іеРИгВВгБВгВКгБЊгБЩгАВ

дњЭйЩЇгБЂдєЧгВКжПЫгБИгВЛйЪЫгБѓгАБдї•дЄЛгБЃ8зВєгБЂж∞ЧгВТгБ§гБСгВЛгБ®гБДгБДгБІгБЧгВЗгБЖгАВ

гГїдњЭйЩЇйЗСй°Н

гГїдњЭйЩЇжЦЩ

гГїжЙХиЊЉжЬЯйЦУ

гГїиІ£зіДињФжИїйЗС

гГїдњЭйЪЬеЖЕеЃє

гГїдњЭйЩЇжЬЯйЦУ

гГїињФжИїзОЗ

гГїдЇИеЃЪеИ©зОЗ

дњЭйЩЇгБЃдєЧгВКжПЫгБИгБЂгБКгБДгБ¶гАОдњЭйЩЇйЗСй°НгАПгБѓйЗНи¶БгБІгБЩгАВ嶕ељУгБ™дњЭйЩЇйЗСй°НгБМи®≠еЃЪгБХгВМгБ¶гБДгВЛгБЛгБ©гБЖгБЛ祯и™НгБЧгБЊгБЧгВЗгБЖгАВ

зґЪгБДгБ¶гАБеРМгБШжЭ°дїґгБІгВИгВКдњЭйЩЇжЦЩгБЃеЃЙгБДгВВгБЃгВТжОҐгБЧгБЊгБЩгАВе•СзіДгБЧгБ¶гБЛгВЙжЩВйЦУгБМзµМйБОгБЧгБ¶гБДгВЛгБЯгВБгАБиЙѓи≥™гБ™жЦ∞гБЧгБДеХЖеУБгБМйЦЛзЩЇгБХгВМгБ¶гБДгВЛгБУгБ®гБМгБВгВКгБЊгБЩгАВи¶ЛзЫігБЧгБЃгВњгВ§гГЯгГ≥гВ∞гБІдїКдЄАеЇ¶жОҐгБЧгБ¶гБњгБ¶гБѓгБДгБЛгБМгБІгБЧгВЗгБЖгБЛгАВ

гБЊгБЯгАБдЇИеЃЪеИ©зОЗгВВйЗНи¶БгБІгБЩгАВеИ©зОЗгБЃйЂШгБДгАОгБКеЃЭдњЭйЩЇгАПгВТиІ£зіДгБЧгБ¶гАБеИ©зОЗгБЃдљОгБДдњЭйЩЇгБЂдєЧгВКжПЫгБИгВЛгБУгБ®гБЂгГ°гГ™гГГгГИгБѓгБВгВКгБЊгБЫгВУгАВдЇИеЃЪеИ©зОЗгБЃйЂШгБДдњЭйЩЇгБѓгАБеЃЙжШУгБЂиІ£зіДгБЧгБ™гБДгБЃгБМи≥ҐжШОгБІгБЩгАВ

гБЭгБЃдїЦгАБжЙХиЊЉжЬЯйЦУгГїиІ£зіДињФжИїйЗСгГїдњЭйЪЬеЖЕеЃєгГїдњЭйЩЇжЬЯйЦУгГїињФжИїзОЗгБ™гБ©гБѓгАБеК†еЕ•гБЩгВЛжЩВгБ®еРМгБШгВИгБЖгБЂжДПи≠ШгБЧгБ¶гБњгБ¶гБПгБ†гБХгБДгАВ

иЗ™еИЖгБЂеРИгБЖдњЭйЩЇгВТйБЄгБґгБЃгБМйЫ£гБЧгБДе†іеРИгБѓдњЭйЩЇгБЃдї£зРЖеЇЧгВТжіїзФ®гБЧгВИгБЖ

зФЯеСљдњЭйЩЇгВТйБЄгБґеЯЇжЇЦгБМгБНгБ°гВУгБ®жККжП°гБІгБНгБЯжЦєгБѓгАБдїКеЫЮгБЃеЖЕеЃєгВТгБЧгБ£гБЛгВКи™≠гВУгБІгБДгБЯгБ†гБСгВМгБ∞гАБиЗ™еИЖгБЂеРИгБ£гБЯдњЭйЩЇгВТйБЄгБґгБЯгВБгБЂењЕи¶БгБ™гВВгБЃгБМеИЖгБЛгБ£гБ¶гВВгВЙгБИгБЯгБЛгБ®жАЭгБДгБЊгБЩгАВ

гБЯгБ†гАБгБ°гВЗгБ£гБ®йЫ£гБЧгБДгБ®жДЯгБШгБ¶гБДгВЛгАБиЗ™еИЖдЄАдЇЇгБІж±ЇгВБгВЛгБЃгБѓгБЯгВБгВЙгБ£гБ¶гБЧгБЊгБЖгБ®гБДгБЖжЦєгБѓгАБгАМдњЭйЩЇдї£зРЖеЇЧгАНгВТйАЪгБЧгБ¶дњЭйЩЇеК†еЕ•гВТж§Ьи®ОгБЧгБ¶гБПгБ†гБХгБДгАВ

дњЭйЩЇдї£зРЖеЇЧгБѓгАБиЗ™з§ЊеХЖеУБгБЧгБЛзієдїЛгБІгБНгБ™гБДзЙєеЃЪгБЃдњЭйЩЇдЉЪз§ЊгБ®гБѓйБХгБ£гБ¶гАБи§ЗжХ∞гБЃдњЭйЩЇдЉЪз§ЊгБЃеХЖеУБгВТжЙ±гБИгВЛгБЯгВБгАБгАМзПЊеЬ®еК†еЕ•гБЧгБ¶гБДгВЛдњЭйЩЇгБМгГ©гВ§гГХгВєгВњгВ§гГЂгБЂеРИгБ£гБ¶гБДгВЛгБЃгБЛгАНеИ§жЦ≠гБЧгБ¶гБПгВМгБЊгБЩгАВ

еИ•гБЃдњЭйЩЇдЉЪз§ЊгБІгВВгБ£гБ®жЬАйБ©гБ™еХЖеУБгБМгБВгВМгБ∞гАБгБЭгБ°гВЙгБЃдњЭйЩЇгБ®жѓФиЉГгБЧгБ¶и™ђжШОгБЧгБ¶гВВгВЙгБИгВЛгБІгБЧгВЗгБЖгАВ

дЄ≠гБІгВВгГХгВ°гВ§гГКгГ≥гВЈгГ£гГЂгГЧгГ©гГ≥гГКгГЉи≥Зж†ЉгВТдњЭжЬЙгБЧгБ¶гБДгВЛжЦєгБѓгАБдњЭйЩЇгБ†гБСгБІгБѓгБ™гБПйХЈжЬЯзЪДгБЂгБКйЗСгБЂеѓЊгБЧгБ¶зЫЄиЂЗгБІгБНгБЊгБЩгАВйБОеЙ∞гБ™дњЭйЪЬгВТе§ЦгБЧгБ¶гАБзД°йІДгБЃгБ™гБДдњЭйЩЇгВТжПРж°ИгБЧгБ¶гБПгВМгБЊгБЩгВИгАВ

дњЭйЩЇдї£зРЖеЇЧгБЂйЦҐгБЩгВЛеЖЕеЃєгБѓдЄЛи®ШгБЃи®ШдЇЛгБІгБЊгБ®гВБгБЊгБЧгБЯгБЃгБІгАБж∞ЧгБЂгБ™гВЛжЦєгБѓгБЬгБ≤еПВиАГгБЂгБЧгБ¶гБњгБ¶гБПгБ†гБХгБДгАВ

гБЊгБ®гВБ

гБДгБЛгБМгБІгБЧгБЯгБЛпЉЯзФЯеСљдњЭйЩЇгБЃз®Ѓй°ЮгБ®гБЭгВМгБЮгВМгБЃзЙєеЊігБПгВЙгБДгБѓжККжП°гБІгБНгБЯгБЃгБІгБѓгБ™гБДгБІгБЧгВЗгБЖгБЛгАВйЫ£гБЧгБДгБУгБ®гБІгВВгАБз∞°еНШгБ™гБ®гБУгВНгБЛгВЙеЕ•гВМгБ∞еЊРгАЕгБЂзРЖиІ£гБІгБНгВЛгВИгБЖгБЂгБ™гВКгБЊгБЩгАВ

и°®пЉЪеЃЪжЬЯеЮЛгБ®зµВиЇЂеЮЛгБЃгБЊгБ®гВБ

| еЃЪжЬЯеЮЛ | зµВиЇЂеЮЛ | ||

| дњЭйЩЇгВњгВ§гГЧ | жОЫгБСжН®гБ¶еЮЛ | и≤ѓиУДеЮЛ | |

| дЄ≠йАФиІ£зіДжЩВгБЃињФжИїйЗС | √Ч вШЕгБВгБ£гБЯгБ®гБЧгБ¶гВВйЭЮеЄЄгБЂе∞СгБ™гБД |

вЧЛ вШЕжФѓжЙХгБ£гБЯдњЭйЩЇжЦЩгБЃзЈПй°НгВТдЄКеЫЮгВЛеПѓиГљжАІгБВгВК |

|

| дњЭйЩЇжЦЩ | еЃЙгБД вШЕжЫіжЦ∞гБФгБ®гБЂйЂШгБПгБ™гВЛ |

йЂШгБД вШЕгБЪгБ£гБ®дЄАеЃЪ |

|

| дњЭйЪЬжЬЯйЦУ | дЄАеЃЪжЬЯйЦУ | дЄАзФЯжґѓ | |

дїКеЫЮгБѓзФЯеСљдњЭйЩЇгБЃз®Ѓй°ЮгБ®гБЭгБЃзЙєеЊігАБгБЭгВМгБЮгВМгБЃзЙєеЊігБЂеѓЊгБЧгБ¶еРСгБДгБ¶гБДгВЛдЇЇгБЃдЊЛгВТзієдїЛгБЧгБЊгБЧгБЯгАВзФЯеСљдњЭйЩЇгБЃгБКгБЩгБЩгВБгВТиЗ™еИЖгБІзµЮгВЛйЪЫгБЂгБКељєзЂЛгБ¶гБПгБ†гБХгБДгАВ

вАї2022еєі9жЬИжЩВзВєгБЃжГЕ冱гБІгБЩ

зЫ£дњЃпЉЪгГХгВ°гВ§гГКгГ≥гВЈгГ£гГЂгГЧгГ©гГ≥гГЛгГ≥гВ∞жКАиГље£Ђ еЮ£еЖЕзµРдї•

йЦҐйА£и®ШдЇЛ

зФЯеСљдњЭйЩЇгБ®еМїзЩВдњЭйЩЇгБЃйБЄгБ≥жЦєпљЬжѓФиЉГгВµгВ§гГИгБІгВПгБЛгВЙгБ™гБД4гБ§гБЃгГЭгВ§гГ≥гГИ

зФЯеСљдњЭйЩЇгБ®еМїзЩВдњЭйЩЇгБЃйБЄгБ≥жЦєпљЬжѓФиЉГгВµгВ§гГИгБІгВПгБЛгВЙгБ™гБД4гБ§гБЃгГЭгВ§гГ≥гГИ

зФЯеСљдњЭйЩЇгБЃеЕ®зЯ•и≠ШпљЬдњЭйЩЇгБЃжѓФиЉГгГїи¶ЛзЫігБЧгГїйБЄгБ≥жЦєгБЃеЃМеЕ®гВђгВ§гГЙ

зФЯеСљдњЭйЩЇгБЃеЕ®зЯ•и≠ШпљЬдњЭйЩЇгБЃжѓФиЉГгГїи¶ЛзЫігБЧгГїйБЄгБ≥жЦєгБЃеЃМеЕ®гВђгВ§гГЙ

зФЯеСљдњЭйЩЇгБ®еМїзЩВдњЭйЩЇгБЃйБЄгБ≥жЦєпљЬжѓФиЉГгВµгВ§гГИгБІгВПгБЛгВЙгБ™гБД4гБ§гБЃгГЭгВ§гГ≥гГИ

зФЯеСљдњЭйЩЇгБ®еМїзЩВдњЭйЩЇгБЃйБЄгБ≥жЦєпљЬжѓФиЉГгВµгВ§гГИгБІгВПгБЛгВЙгБ™гБД4гБ§гБЃгГЭгВ§гГ≥гГИ

зФЯеСљдњЭйЩЇгБ®гБѓпљЬдїХзµДгБњгГїеК†еЕ•зЫЃзЪДгГїдњЭйЪЬеЖЕеЃєгГїењЕи¶БжАІгВТгВПгБЛгВКгВДгБЩгБПиІ£и™ђ

зФЯеСљдњЭйЩЇгБ®гБѓпљЬдїХзµДгБњгГїеК†еЕ•зЫЃзЪДгГїдњЭйЪЬеЖЕеЃєгГїењЕи¶БжАІгВТгВПгБЛгВКгВДгБЩгБПиІ£и™ђ