死亡保険金で節税する方法|受取人を配偶者や子にして相続税扱いにする

2023年7月4日

死亡保険金(しぼうほけんきん)とは、被保険者が病気や事故などで亡くなった際に、保険会社から受取人に支払われる保険金のことを言います。

契約者、被保険者、受取人を誰にするのかによって相続税、所得税、贈与税のいずれかがかかってきます。結論から申し上げると、受取人を配偶者や子にして相続税扱いにするパターンが最も税金がかかりにくいです。生命保険に加入する場合は契約者と被保険者を夫にして受取人を配偶者(妻)や子にしましょう。

今回は、死亡保険金にかかる税金の種類と、節税をするために覚えておきたいこと、死亡保険金の額を決める際の検討材料などをお伝えします。

死亡保険金の課税は相続税、所得税、贈与税のいずれか

契約者、被保険者、受取人の意味を確認したうえで、死亡保険金にかかる税金をそれぞれお伝えします。

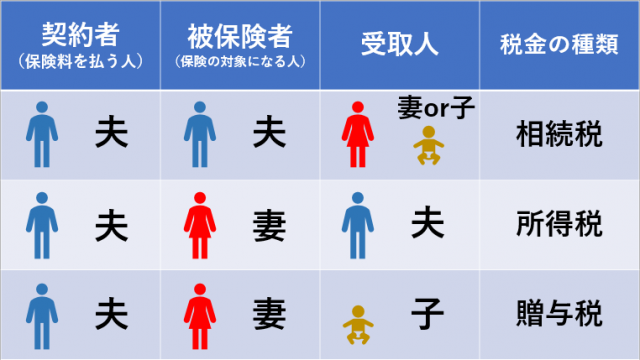

契約者、被保険者、受取人とは

契約者

保険会社と契約を結び、保険料を負担する人を契約者と言います。

被保険者

保険の対象になる人物が被保険者です。被保険者が病気やケガをしたり、死亡したりした場合に保険金が振り込まれます。

受取人

保険金や給付金の受取対象が受取人です。

相続税|例)契約者&被保険者=夫、受取人=妻or子

契約者と被保険者が夫で、妻か子が受取人の場合は、死亡保険金がみなし相続財産とされ相続税がかかります。ただし、相続税には生命保険の非課税枠や配偶者の税額軽減があります。受取人を配偶者や子にすると支払う税金を抑えられます。

所得税|例)契約者&受取人=夫、被保険者=妻

契約者と受取人が夫で、被保険者が妻の場合、死亡保険金は妻の遺産として扱われず、夫の一時所得とされます。かかる税金は所得税です。

贈与税|例)契約者=夫、被保険者=妻、受取人=子

契約者が夫で被保険者が妻、受取人が子だとします。妻が亡くなった場合、保険料を積み立てた夫から保険金を受け取る子に財産が移るため贈与税扱いです。

税金の種類別|死亡保険金にかかる税金の計算式と計算例

基本的に相続税にするのが最も節税効果が高いのですが、その根拠を知りたい方は次の計算例をご覧ください。不要な方は読み飛ばしていただいてかまいません。

なお、今回の計算例では次の条件で計算します。

- ・死亡保険金:5,000万円

- ・払込保険料:4,000万円

- ・法定相続人は2人(妻と子供1人)

- ・所得税率20%

相続税の計算方法

引用元:国税庁|相続税の税率

相続税の場合、次の3つの理由で節税がしやすくなっています。

- ・生命保険の非課税限度額は「500万円 × 法定相続人の数」

- ・3,000万円+(法定相続人×600万円)が基礎控除になる

相続税の計算例

今回のケースでは、遺産は死亡保険金のみとします。

まずは、生命保険を活用した非課税分を算出します。

| 500万円×法定相続人2人=1,000万円(生命保険の非課税分) |

課税額は以下です。

| 死亡保険金5,000万円-1,000万円=4,000万円 |

基礎控除額は、以下の通りです。

| 3,000万円+(法定相続人2人×600万円)=4,200万円 |

| 生命保険の課税額4,000万円-基礎控除4,200万円=0円 |

0円となったため、今回のケースでは相続税が0となりました。

所得税の計算方法

引用元:国税庁|所得税の税率

【契約条件】

- ・契約者:夫

- ・被保険者:妻

- ・保険金受取人:夫

- ・死亡保険金:5,000万円

受け取った死亡保険金は一時所得となり、計算式は次の通りです。

| (死亡保険金-払込保険料-特別控除額50万円)×1/2 |

所得税の計算例

所得税額を計算していきましょう。

| (5,000万円-4,000万円-50万円)×1/2=475万円(課税対象) |

475万円に他の所得を足し、総所得金額を出して所得税率を掛けます。

仮に所得税率を20%とした場合、死亡保険金の課税額は

| 475万円× 20%-控除額42万7,500円=52万2,500円 |

となります。

贈与税の計算方法

<一般贈与財産用>(一般税率)

死亡保険金が5,000万円なので、贈与税の額は次の式から求められます。

| {贈与財産-110万円(基礎控除額)}×税率-控除額 |

贈与税の計算例

| {5,000万円(死亡保険金)-110万円(基礎控除)}×55%(税率)-400万円=2,289万5,000円 |

上記の例の場合、贈与税が2,289万5,000円もかかります。贈与税になるプランに加入している場合は、保険会社に連絡し契約者、被保険者、受取人を変更されることをおすすめします。

死亡保険金の請求方法

死亡保険金請求の流れ自体はシンプルです。それぞれ確認していきましょう。

保険会社に連絡する

まずは、被保険者が亡くなり、死亡保険金受取を希望する旨を各保険会社に伝えてください。必要な書類を指示してもらえます。保険証券を手元に用意しておくとスムーズに質問に応えられるかと思います。

必要書類を揃えて提出する

- ・死亡診断書

- ・保険金請求書

- ・保険証券

- ・被保険者の住民票

- ・受取人の戸籍抄本

- ・受取人の印鑑証明

など、指示された書類を集めて保険会社に提出します。どの書類が必要なのかに関しては、契約している保険会社に確認してください。

口座に振り込まれた金額を確認する

提出した書類を保険会社の社員が確認しますので、指定した口座に給付金が振り込まれるのを待ちましょう。振込があったら、金額に間違いがないか確認します。

死亡保険金の額を決める際の検討材料

死亡保険金の額は多ければ多いほど遺族の生活が苦しくなりにくいように感じるかもしれません。ただ、受け取れる金額が多いということは、その分毎月の保険料の額も上がるということです。

そもそも死亡保険金は遺族が生活していくためのお金

そもそも死亡保険金は、遺族が生活していくためのお金です。貯金や遺族の収入、子供の人数などによって最適な金額は変動します。各自のライフプランにあった金額を設定しなくてはなりません。

夫が死亡した後にかかる費用

死亡保険金の額を決めるためには、夫が死亡した後何にいくらかかるのかを大まかに知っておく必要があります。ここでは、その一例をお伝えします。

葬儀費用

生命保険文化センターによると、葬儀費用は約184万円かかるようです。

| 通夜からの飲食接待費 | 31.4万円 |

| 返礼品 | 33.8万円 |

| 葬儀一式費用 | 119.2万円 |

| 葬儀費用の合計 | 184.3万円 |

預金で対応できるのであれば死亡保険金で賄うことを考えなくてもかまいませんが、葬儀にはだいたいこのぐらいかかるのだと覚えておいて損はないでしょう。

生活費

夫が亡くなった後の遺族の生活費は、現在かかっている生活費の7~8割として考えると分かりやすいです。

用意する年数は、末子が独立するまで、配偶者が定年退職するまで、配偶者が寿命を迎えるまでなど、おのおのでニーズが異なるでしょう。

仮に、月の生活費を30万円とします。夫が亡くなった後の遺族の生活費は、次の通り計算できます。

| 30万円×70%=月の生活費21万円 |

| 21万円×12ヶ月=年間の生活費252万円 |

末子が高校卒業まで16年あり、16年分の生活費を残したい場合

| 252万円×16年=4,032万円 |

が必要と考えられます。

ただし、全額を保険金で用意するわけではありません。貯蓄、配偶者の収入、死亡退職金などを差し引いて、保険金額を設定してください。

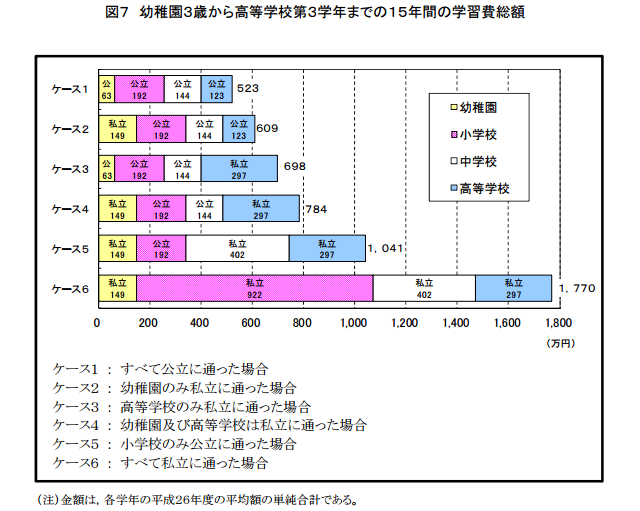

教育資金

引用元:文部科学省|平成26年度「子供の学習費調査」の結果について

お子さんがいらっしゃる方や、お子さんがまだ自立していない方は、教育資金を負担することになります。

文部科学省の調査によると、子供の学習費は幼稚園から高校まで全て公立に通った場合で523万円、全て私立に通った場合で1,770万円かかります。

教育資金を確保する方法には、預貯金、学資保険、奨学金などがあります。それらと組み合わせて死亡保険金額を設定してください。

まとめ

今回は、死亡保険金が相続税の課税対象となるように契約者、被保険者、受取人を設定すると最も節税になるとお伝えしました。

まだ被保険者が亡くなっていない場合で相続税扱いにならないよう保険を契約していた人は、保険会社に連絡して契約内容を変更することをおすすめします。

また、死亡保険金は遺族が生活していくためのものです。

貯金や収入、1ヶ月あたりの生活費などから総合的に判断して死亡保険金の額を決めましょう。とはいえ個人で計算するのが難しいと感じる人もいるかもしれません。そのために相談できる専門家がファイナンシャルプランナーです。

死亡保険金の金額や、老後の資金に不安を抱えている人は無料相談を試してみてください。

※2022年10月時点の情報です

監修:ファイナンシャルプランニング技能士 垣内結以