з”ҹе‘ҪдҝқйҷәгҒ®жӯ»дәЎдҝқйҷәйҮ‘гӮ’еҸ—гҒ‘еҸ–гҒЈгҒҹйҡӣгҒ«гҒӢгҒӢгӮӢзЁҺйҮ‘гҒ®зЁ®йЎһгҒЁзҜҖзЁҺгҒҷгӮӢж–№жі•

2023е№ҙ9жңҲ5ж—Ҙ

з”ҹе‘ҪдҝқйҷәгҒ§жӯ»дәЎдҝқйҷәйҮ‘гӮ’еҸ—гҒ‘еҸ–гҒЈгҒҹйҡӣгҒ«гҒҜжүҖеҫ—зЁҺгҖҒзӣёз¶ҡзЁҺгҖҒиҙҲдёҺзЁҺгҒ®гҒҶгҒЎгҖҒгҒ„гҒҡгӮҢгҒӢгҒ®зЁҺйҮ‘гҒҢиӘІгҒӣгӮүгӮҢгҒҫгҒҷгҒҢгҖҒеҘ‘зҙ„иҖ…(дҝқйҷәж–ҷгҒ®иІ жӢ…иҖ…)гҖҒиў«дҝқйҷәиҖ…гҖҒдҝқйҷәйҮ‘гҒ®еҸ—еҸ–дәәгӮ’иӘ°гҒ«иЁӯе®ҡгҒҷгӮӢгҒ®гҒӢгҒ«гӮҲгҒЈгҒҰгҖҒиӘІгҒӣгӮүгӮҢгӮӢзЁҺйҮ‘гҒҢз•°гҒӘгӮҠгҒҫгҒҷгҖӮ

иЎЁпјҡжӯ»дәЎдҝқйҷәйҮ‘гҒ®иӘІзЁҺй–ўдҝӮ

| иў«дҝқйҷәиҖ… | дҝқйҷәж–ҷгҒ®иІ жӢ…иҖ… | дҝқйҷәйҮ‘еҸ—еҸ–дәә | зЁҺйҮ‘гҒ®зЁ®йЎһ |

| зҲ¶ | жҜҚ | жҜҚ | жүҖеҫ—зЁҺ |

| зҲ¶ | зҲ¶ | жҜҚ | зӣёз¶ҡзЁҺ |

| зҲ¶ | жҜҚ | еӯҗ | иҙҲдёҺзЁҺ |

з”ҹе‘ҪдҝқйҷәгҒҜзЁҺйҮ‘еҜҫзӯ–гҒЁгҒ—гҒҰгҒҜжңүеҠ№гҒӘжүӢж®өгҒЁиЁҖгӮҸгӮҢгҒҰгҒ„гҒҫгҒҷгҒҢгҖҒй«ҳгҒ„зҜҖзЁҺеҠ№жһңгӮ’еҫ—гӮӢгҒҹгӮҒгҒ«гҒҜгҖҒгҒ©гҒ®гӮҲгҒҶгҒ«з”ҹе‘ҪдҝқйҷәгӮ’еҲ©з”ЁгҒҷгӮҢгҒ°гҒ„гҒ„гҒ®гҒ§гҒ—гӮҮгҒҶгҒӢгҖӮд»ҠеӣһгҒ®иЁҳдәӢгҒ§гҒҜгҖҒз”ҹе‘ҪдҝқйҷәгҒЁзЁҺйҮ‘гҒ®й–ўдҝӮжҖ§гӮ„гҖҒгҒ§гҒҚгӮӢгҒ гҒ‘дҝқйҷәйҮ‘гҒ«иӘІгҒӣгӮүгӮҢгӮӢзЁҺйҮ‘гӮ’е®үгҒҸжҠ‘гҒҲгӮӢгҒҹгӮҒгҒ«еҝ…иҰҒгҒӘгҒ“гҒЁгҒ«гҒӨгҒ„гҒҰзҙ№д»ӢгҒ—гҒҰгҒ„гҒҚгҒҫгҒҷгҖӮ

з”ҹе‘ҪдҝқйҷәгҒ®жӯ»дәЎдҝқйҷәйҮ‘гӮ’еҸ—гҒ‘еҸ–гҒЈгҒҹйҡӣгҒ®3гҒӨгҒ®зЁҺйҮ‘

жӯ»дәЎдҝқйҷәйҮ‘гӮ’еҸ—гҒ‘еҸ–гҒЈгҒҹе ҙеҗҲгҖҒгҒқгҒ®гҒҠйҮ‘гҒҜжүҖеҫ—зЁҺгҖҒзӣёз¶ҡзЁҺгҖҒиҙҲдёҺзЁҺгҒ„гҒҡгӮҢгҒӢгҒ®еҜҫиұЎгҒЁгҒӘгӮҠгҒҫгҒҷгҖӮдҝқйҷәж–ҷгҒ®иІ жӢ…иҖ…гҖҒдҝқйҷәйҮ‘еҸ—еҸ–дәәгҖҒиў«дҝқйҷәиҖ…гҒҢиӘ°гҒӢгҒ«гӮҲгҒЈгҒҰгҖҒеҜҫиұЎгҒЁгҒӘгӮӢзЁҺгҒҢжұәгӮҒгӮүгӮҢгҒҫгҒҷпјҲеҸӮиҖғпјҡжӯ»дәЎдҝқйҷәйҮ‘гӮ’еҸ—гҒ‘еҸ–гҒЈгҒҹгҒЁгҒҚпҪңеӣҪзЁҺеәҒпјүгҖӮ

дҝқйҷәж–ҷгҒ®иІ жӢ…иҖ…гҒЁдҝқйҷәйҮ‘еҸ—еҸ–дәәгҒҢеҗҢгҒҳе ҙеҗҲгҒҜжүҖеҫ—зЁҺгҖҒдҝқйҷәж–ҷиІ жӢ…иҖ…гҒЁиў«дҝқйҷәиҖ…гҒҢеҗҢгҒҳе ҙеҗҲгҒҜзӣёз¶ҡзЁҺгҖҒе…ЁгҒҰгҒҢз•°гҒӘгӮӢе ҙеҗҲгҒҜиҙҲдёҺзЁҺгҒ§гҒҷгҖӮ

жүҖеҫ—зЁҺ

жүҖеҫ—зЁҺгҒҢиӘІгҒ•гӮҢгӮӢе ҙеҗҲгҒҜгҖҒдҝқйҷәйҮ‘гҒ®еҸ—гҒ‘еҸ–гӮҠж–№гҒ«гӮҲгҒЈгҒҰжүұгҒ„ж–№гҒҢз•°гҒӘгӮҠгҒҫгҒҷгҖӮдҝқйҷәйҮ‘гӮ’дёҖжӢ¬гҒ§еҸ—гҒ‘еҸ–гҒЈгҒҹе ҙеҗҲгҒҜдёҖжҷӮжүҖеҫ—гҖҒе№ҙйҮ‘еҪўејҸгҒ§еҸ—гҒ‘еҸ–гҒЈгҒҹе ҙеҗҲгҒҜйӣ‘жүҖеҫ—гҒЁгҒ—гҒҰжүұгӮҸгӮҢгҒҫгҒҷгҖӮдёҖжҷӮжүҖеҫ—гҒ®е ҙеҗҲгҖҒиӘІзЁҺеҜҫиұЎгҒЁгҒӘгӮӢйҮ‘йЎҚгҒҜд»ҘдёӢгҒ®иЁҲз®—ејҸгҒ§еүІгӮҠеҮәгҒ•гӮҢгҒҫгҒҷгҖӮ

пјҲдҝқйҷәйҮ‘з·ҸйЎҚ вҲ’ жү•иҫјдҝқйҷәж–ҷз·ҸйЎҚ вҲ’ 50дёҮеҶҶ пјүГ— 1/2

дҝқйҷәйҮ‘гҒ®з·ҸйЎҚгҒӢгӮүгҒҷгҒ§гҒ«жү•гҒЈгҒҹдҝқйҷәж–ҷгҒ®з·ҸйЎҚгӮ’е·®гҒ—еј•гҒҚгҖҒдёҖжҷӮжүҖеҫ—гҒ®зү№еҲҘжҺ§йҷӨгҒ§гҒӮгӮӢ50дёҮеҶҶгӮ’еј•гҒ„гҒҹгӮӮгҒ®гҒҢгҖҢдёҖжҷӮжүҖеҫ—гҖҚгҒ®йҮ‘йЎҚгҒ§гҒҷгҖӮиӘІзЁҺеҜҫиұЎгҒЁгҒӘгӮӢгҒ®гҒҜгҖҒгҒқгҒ®еҚҠеҲҶгҒ®йҮ‘йЎҚгҒ§гҒҷгҖӮ

е№ҙйҮ‘еҪўејҸгҒ®е ҙеҗҲгҒҜгҖҒгҒқгҒ®е№ҙгҒ«еҸ—гҒ‘еҸ–гҒЈгҒҹе№ҙйҮ‘гҒ®з·ҸйЎҚгҒӢгӮүеҜҫеҝңгҒҷгӮӢдҝқйҷәж–ҷгӮ’е·®гҒ—еј•гҒ„гҒҹйЎҚгҒҢйӣ‘жүҖеҫ—гҒЁиҰӢгҒӘгҒ•гӮҢгҒҫгҒҷгҖӮ

дёҖжҷӮжүҖеҫ—гӮ„йӣ‘жүҖеҫ—гҒҜгҖҒд»–гҒ®жүҖеҫ—пјҲзөҰдёҺжүҖеҫ—пјүгҒЁеҗҲгӮҸгҒӣгҒҹгӮӮгҒ®гҒҢжүҖеҫ—зЁҺгҒ®иӘІзЁҺеҜҫиұЎгҒЁгҒӘгӮҠгҒҫгҒҷгҖӮ

зӣёз¶ҡзЁҺ

зӣёз¶ҡзЁҺгҒҢиӘІгҒ•гӮҢгӮӢе ҙеҗҲгҒ«гҒҜгҖҒгҖҢ500дёҮеҶҶГ—жі•е®ҡзӣёз¶ҡдәәгҒ®дәәж•°гҖҚгҒ®йқһиӘІзЁҺжһ гҒҢгҒӮгӮҠгҒҫгҒҷгҖӮжі•е®ҡзӣёз¶ҡдәәгҒЁгҒҜгҖҒж°‘жі•гҒ«гӮҲгҒЈгҒҰжұәгӮҒгӮүгӮҢгҒҹгҖҢжӯ»дәЎгҒ—гҒҹдәәгҒ®иІЎз”ЈгӮ’зӣёз¶ҡгҒҷгӮӢжЁ©еҲ©гҒҢгҒӮгӮӢдәәгҖҚгҒ®гҒ“гҒЁгҒ§гҒҷгҖӮ

жӯ»дәЎгҒ—гҒҹдәәгҒ®й…ҚеҒ¶иҖ…гӮ’第дёҖгҒ«гҖҒеӯҗдҫӣгҖҒзӣҙзі»гҒ®е°ҠеұһпјҲзҲ¶жҜҚгӮ„зҘ–зҲ¶жҜҚгҒ®гҒ“гҒЁпјүгҖҒе…„ејҹе§үеҰ№гҒ®й ҶгҒ«е„Әе…Ҳй ҶдҪҚгҒҘгҒ‘гҒҢгҒ•гӮҢгҒҰгҒ„гҒҫгҒҷгҖӮ

еҠ гҒҲгҒҰгҖҒзӣёз¶ҡзЁҺгҒ«гҒҜгҖҢ3,000дёҮеҶҶпјӢпјҲ600дёҮеҶҶГ—жі•е®ҡзӣёз¶ҡдәәгҒ®ж•°пјүгҖҚгҒ®еҹәзӨҺжҺ§йҷӨгҒҢгҒӮгӮҠгҒҫгҒҷгҖӮ

иҙҲдёҺзЁҺ

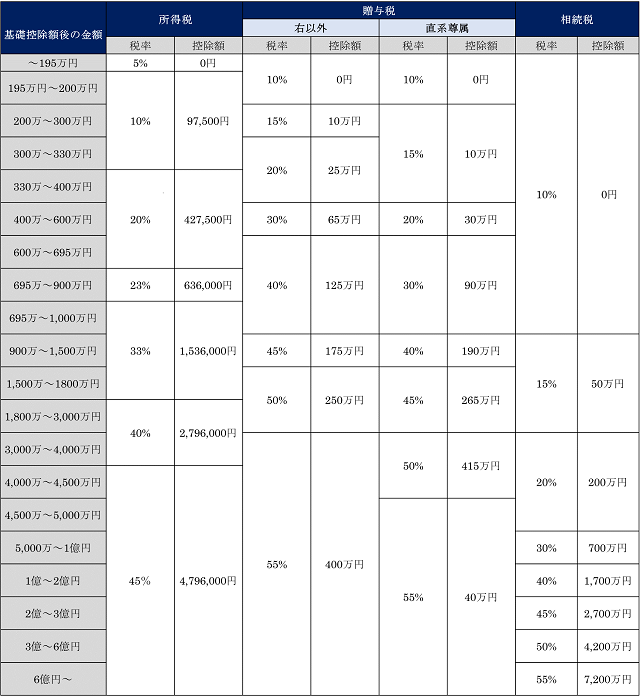

иҙҲдёҺзЁҺгҒҜгҖҒд»ҘдёӢгҒ®иЁҲз®—ејҸгҒ«гӮҲгҒЈгҒҰжұӮгӮҒгӮүгӮҢгҒҫгҒҷгҖӮ

иҙҲдёҺзЁҺпјқпҪӣиҙҲдёҺгҒ®иІЎз”ЈдҫЎж јпјҚ110дёҮеҶҶ(еҹәзӨҺжҺ§йҷӨйЎҚ)пҪқГ—иҙҲдёҺзЁҺзҺҮпҪқ

<иҙҲдёҺзЁҺзҺҮгҒЁжҺ§йҷӨйЎҚ>дёҖиҲ¬иҙҲдёҺиІЎз”Јз”Ёгғ»дёҖиҲ¬зЁҺзҺҮ

| еҹәзӨҺжҺ§йҷӨеҫҢгҒ®еҜҫиұЎйЎҚ | иҙҲдёҺзЁҺзҺҮ | жҺ§йҷӨйЎҚ |

| 200дёҮеҶҶд»ҘдёӢ | 10% | вҖ• |

| 300дёҮеҶҶд»ҘдёӢ | 15% | 10дёҮеҶҶ |

| 400дёҮеҶҶд»ҘдёӢ | 20% | 25дёҮеҶҶ |

| 600дёҮеҶҶд»ҘдёӢ | 30% | 65дёҮеҶҶ |

| 1,000дёҮеҶҶд»ҘдёӢ | 40% | 125дёҮеҶҶ |

| 1,500дёҮеҶҶд»ҘдёӢ | 45% | 175дёҮеҶҶ |

| 3,000дёҮеҶҶд»ҘдёӢ | 50% | 250дёҮеҶҶ |

| 3,000дёҮеҶҶи¶… | 55% | 400дёҮеҶҶ |

жӯ»дәЎдҝқйҷәйҮ‘гӮ’еҸ—гҒ‘еҸ–гҒЈгҒҹжҷӮгҒ«зҷәз”ҹгҒҷгӮӢгӮұгғјгӮ№еҲҘгҒ®зЁҺйҮ‘гҒ®зЁ®йЎһ

ж¬ЎгҒ«гҖҒеҸ—гҒ‘еҸ–гӮӢдҝқйҷәйҮ‘гҒ®зЁ®йЎһгҒ«гӮҲгҒЈгҒҰгҖҒгҒ©гӮ“гҒӘзЁҺйҮ‘гҒҢиӘІзЁҺгҒ•гӮҢгҒҰгҒ„гҒҸгҒ®гҒӢзўәиӘҚгҒ—гҒҰгҒ„гҒҚгҒҫгҒ—гӮҮгҒҶгҖӮ

жӯ»дәЎдҝқйҷәйҮ‘гҒ®е ҙеҗҲ

жӯ»дәЎдҝқйҷәйҮ‘гҒҜгҖҒиў«дҝқйҷәиҖ…гҒҢжӯ»дәЎгҒ—гҒҹйҡӣгҒ«еҸ—гҒ‘еҸ–гӮҢгӮӢдҝқйҷәйҮ‘гҒ§гҒҷгҒҢгҖҒеҸ—гҒ‘еҸ–гӮӢдәәгҒҢиӘ°гҒӢгҒ«гӮҲгҒЈгҒҰзЁҺйҮ‘гҒ®зЁ®йЎһгҒҢеӨүгӮҸгӮҠгҒҫгҒҷгҖӮ

| иў«дҝқйҷәиҖ… | дҝқйҷәж–ҷгҒ®иІ жӢ…иҖ… | дҝқйҷәйҮ‘еҸ—еҸ–дәә | зЁҺйҮ‘гҒ®зЁ®йЎһ |

| еӨ« | еҰ» | еҰ» | жүҖеҫ—зЁҺ |

| еӨ« | еӨ« | еҰ» | зӣёз¶ҡзЁҺ |

| еӨ« | еҰ» | еӯҗ | иҙҲдёҺзЁҺ |

жәҖжңҹдҝқйҷәйҮ‘гҒ®е ҙеҗҲ

з”ҹе‘ҪдҝқйҷәгҒ®жәҖжңҹгҒ«еҸ—гҒ‘еҸ–гӮҢгӮӢдҝқйҷәйҮ‘гӮӮгҖҒжӯ»дәЎдҝқйҷәйҮ‘еҗҢж§ҳгҒ«еҸ—еҸ–дәәгҒҢиӘ°гҒӢгҒ«гӮҲгҒЈгҒҰзЁҺйҮ‘гҒ®зЁ®йЎһгҒҢеӨүгӮҸгҒЈгҒҰгҒҚгҒҫгҒҷгҖӮ

| еҘ‘зҙ„иҖ… | иў«дҝқйҷәиҖ… | еҸ—еҸ–дәә | зЁҺйҮ‘гҒ®зЁ®йЎһ |

| еӨ« | еӨ« | еӨ« | жүҖеҫ—зЁҺ |

| еӨ« | еҰ» | еӨ« | |

| еӨ« | еӨ« | еҰ» | иҙҲдёҺзЁҺ |

| еӨ« | еҰ» | еҰ» | |

| еӨ« | еҰ» | еӯҗ |

жүҖеҫ—зЁҺгҒҢйҒ©з”ЁгҒ•гӮҢгӮӢеҘ‘зҙ„гҒ®гҒҶгҒЎгҖҒдёҖжҷӮжү•йӨҠиҖҒдҝқйҷәгҒ§дҝқйҷәжңҹй–“гҒҢ5е№ҙд»ҘдёӢгҒ®еҘ‘зҙ„гӮ„гҖҒдҝқйҷәжңҹй–“гҒҢ5е№ҙи¶…гҒ§гӮӮ5е№ҙд»ҘеҶ…гҒ«и§Јзҙ„гҒ—гҒҹгӮӮгҒ®гҒҜжәҗжіүеҲҶйӣўиӘІзЁҺгҒҢйҒ©з”ЁгҒ•гӮҢгҒҫгҒҷгҖӮжәҗжіүеҫҙеҸҺгҒ гҒ‘гҒ§зҙҚзЁҺгҒ§гҒҚгӮӢгҒҹгӮҒгҖҒз”іе‘ҠгҒҢдёҚиҰҒгҒ§гҒҷгҖӮ

еҖӢдәәе№ҙйҮ‘дҝқйҷәгҒ®е№ҙйҮ‘гҒ®е ҙеҗҲ

еҖӢдәәе№ҙйҮ‘дҝқйҷәгҒЁгҒҜгҖҒдҝқйҷәж–ҷгӮ’з©ҚгҒҝз«ӢгҒҰгӮӢгҒ“гҒЁгҒ§е°ҶжқҘгҖҒе№ҙйҮ‘гӮ’еҸ—гҒ‘еҸ–гӮӢгҒҹгӮҒгҒ®дҝқйҷәгҒ§гҒҷгҖӮ

иў«дҝқйҷәиҖ…гҒҢз”ҹеӯҳгҒ—гҒҰгҒ„гӮӢе ҙеҗҲ

| еҘ‘зҙ„иҖ… | иў«дҝқйҷәиҖ… | е№ҙйҮ‘еҸ—еҸ–дәә | зЁҺйҮ‘гҒ®зЁ®йЎһ |

| еӨ« | еӨ«гҒҫгҒҹгҒҜеҰ» | еӨ« | е№ҙйҮ‘гҒ«жүҖеҫ—зЁҺ |

| еӨ« | еӨ«гҒҫгҒҹгҒҜеҰ» | еҰ» | е№ҙйҮ‘й–Ӣе§ӢжҷӮзӮ№гҒ§е№ҙйҮ‘гҒ®жЁ©еҲ©и©•дҫЎйЎҚгҒ«иҙҲдёҺзЁҺгҖҒ2е№ҙзӣ®д»ҘйҷҚгҒ®е№ҙйҮ‘гҒ«жүҖеҫ—зЁҺ |

гҖҗеҸӮз…§гҖ‘

в–¶дҝқйҷәеҘ‘зҙ„иҖ…(дҝқйҷәж–ҷгҒ®иІ жӢ…иҖ…)гҒ§гҒӮгӮӢжң¬дәәгҒҢж”Ҝжү•гӮ’еҸ—гҒ‘гӮӢеҖӢдәәе№ҙйҮ‘пҪңеӣҪзЁҺеәҒ

еҸ—гҒ‘еҸ–гҒЈгҒҰгҒ„гӮӢжңҹй–“й–“гҒ«иў«дҝқйҷәиҖ…гҒҢдәЎгҒҸгҒӘгҒЈгҒҹе ҙеҗҲ

еҸ—гҒ‘еҸ–гҒЈгҒҰгҒ„гӮӢжңҹй–“й–“гҒ«иў«дҝқйҷәиҖ…гҒҢдәЎгҒҸгҒӘгҒЈгҒҹе ҙеҗҲгҒҜгҖҒе№ҙйҮ‘гҒ®еҸ—гҒ‘еҸ–гӮҠж–№жі•пјҲдёҖжӢ¬еҸ—еҸ–гғ»е№ҙйҮ‘еҸ—еҸ–пјүгҒ«гӮҲгҒЈгҒҰгҒӢгҒӢгӮӢзЁҺйҮ‘гҒҢз•°гҒӘгӮҠгҒҫгҒҷгҖӮ

| еҘ‘зҙ„иҖ… | иў«дҝқйҷәиҖ… | еҸ—еҸ–дәә | еҸ—еҸ–ж–№жі• | зЁҺйҮ‘гҒ®зЁ®йЎһ |

| еӨ« | еӨ« | еӨ« | дёҖжӢ¬еҸ—еҸ– | зӣёз¶ҡзЁҺ |

| е№ҙйҮ‘еҸ—еҸ– | е№ҙйҮ‘гҒ®жЁ©еҲ©и©•дҫЎйЎҚгҒ«зӣёз¶ҡзЁҺгҖҒ2е№ҙзӣ®д»ҘйҷҚгҒ®е№ҙйҮ‘гҒ«жүҖеҫ—зЁҺпјҲйӣ‘жүҖеҫ—пјү | |||

| еӨ« | еӨ« | еҰ» | дёҖжӢ¬еҸ—еҸ– | еҸ—еҸ–й–Ӣе§ӢжҷӮгҒ«е№ҙйҮ‘гҒ®жЁ©еҲ©и©•дҫЎйЎҚгҒ«иҙҲдёҺзЁҺгҖҒжңӘжү•е№ҙйҮ‘гҒ«жүҖеҫ—зЁҺпјҲдёҖжҷӮжүҖеҫ—пјү |

| е№ҙйҮ‘еҸ—еҸ– | еҸ—еҸ–й–Ӣе§ӢжҷӮгҒ«е№ҙйҮ‘гҒ®жЁ©еҲ©и©•дҫЎйЎҚгҒ«иҙҲдёҺзЁҺгҖҒ2е№ҙзӣ®д»ҘйҷҚгҒ®жҜҺе№ҙеҸ—гҒ‘еҸ–гӮӢе№ҙйҮ‘гҒ«жүҖеҫ—зЁҺпјҲйӣ‘жүҖеҫ—пјү | |||

| еӨ« | еҰ» | еӨ« | дёҖжӢ¬еҸ—еҸ– | жүҖеҫ—зЁҺ(дёҖжҷӮжүҖеҫ—) |

| е№ҙйҮ‘еҸ—еҸ– | жүҖеҫ—зЁҺпјҲйӣ‘жүҖеҫ—пјү | |||

| еӨ« | еҰ» | еҰ» | дёҖжӢ¬еҸ—еҸ– | еҘ‘зҙ„иҖ…гҒҢеҸ—гҒ‘еҸ–гӮӢе ҙеҗҲгҒҜжүҖеҫ—зЁҺпјҲдёҖжҷӮжүҖеҫ—пјү еҘ‘зҙ„иҖ…д»ҘеӨ–гҒҢеҸ—гҒ‘еҸ–гӮӢе ҙеҗҲгҒҜиҙҲдёҺзЁҺ |

| е№ҙйҮ‘еҸ—еҸ– | еҘ‘зҙ„иҖ…гҒҢеҸ—гҒ‘еҸ–гӮӢе ҙеҗҲгҒҜжүҖеҫ—зЁҺпјҲдёҖжҷӮжүҖеҫ—пјү еҘ‘зҙ„иҖ…д»ҘеӨ–гҒҢеҸ—гҒ‘еҸ–гӮӢе ҙеҗҲгҒҜе№ҙйҮ‘гҒ®жЁ©еҲ©и©•дҫЎйЎҚгҒ«иҙҲдёҺзЁҺгҖҒ2е№ҙзӣ®д»ҘйҷҚгҒ®е№ҙйҮ‘гҒ«жүҖеҫ—зЁҺпјҲйӣ‘жүҖеҫ—пјү |

еҢ»зҷӮдҝқйҡңгҒ«иӘІгҒӣгӮүгӮҢгӮӢзЁҺйҮ‘

з”ҹе‘ҪдҝқйҷәгҒ«еҠ е…ҘгҒ—гҒҰгҒ„гӮӢж–№гҒ®дёӯгҒ«гҒҜгҖҒеҢ»зҷӮдҝқйҡңгӮ’гҒӨгҒ‘гҒҰгҒ„гӮӢж–№гӮӮгҒ„гӮӢгҒ§гҒ—гӮҮгҒҶгҖӮеҢ»зҷӮдҝқйҡңгҒ«гӮҲгҒЈгҒҰж”ҜзөҰгҒ•гӮҢгӮӢдҝқйҷәйҮ‘гҒ«зЁҺйҮ‘гҒҢиӘІгҒӣгӮүгӮҢгӮӢгҒ®гҒӢж°—гҒ«гҒӘгӮӢгҒЁгҒ“гӮҚгҒ§гҒҷгҖӮ

йқһиӘІзЁҺгҒЁгҒ•гӮҢгӮӢдҝқйҷәйҮ‘гҒҜгҖҒжүҖеҫ—зЁҺжі•гҒ«гӮҲгҒЈгҒҰжұәгӮҒгӮүгӮҢгҒҰгҒҠгӮҠгҖҒз—…ж°—гӮ„гӮұгӮ¬гҒ«еҜҫгҒ—гҒҰж”Ҝжү•гӮҸгӮҢгҒҹзөҰд»ҳйҮ‘гҒҜйқһиӘІзЁҺгҒ§гҒҷгҖӮ

еҢ»зҷӮдҝқйҡңгҒ§ж”ҜзөҰгҒ•гӮҢгӮӢд»ҘдёӢгҒ®дҝқйҷәйҮ‘гҒ«гҒҜзЁҺйҮ‘гҒҢиӘІгҒӣгӮүгӮҢгҒҫгҒӣгӮ“гҖӮ

- гғ»жүӢиЎ“зөҰд»ҳйҮ‘

- гғ»йҖҡйҷўзөҰд»ҳйҮ‘

- гғ»й«ҳеәҰйҡңе®ідҝқйҷәйҮ‘

- гғ»дёүеӨ§з–ҫз—…дҝқйҷәйҮ‘

- гғ»д»Ӣиӯ·дҝқйҷәйҮ‘

- гғ»йҡңе®ідҝқйҷәйҮ‘

- гғ»гғӘгғ“гғігӮ°гғӢгғјгӮәзү№зҙ„гҒ®зү№зҙ„дҝқйҷәйҮ‘

- гғ»зү№е®ҡжҗҚеӮ·зөҰд»ҳйҮ‘

- гғ»гҒҢгӮ“иЁәж–ӯзөҰд»ҳйҮ‘

- гғ»е…ҲйҖІеҢ»зҷӮзөҰд»ҳйҮ‘

гҒҫгҒҹгҖҒе°ұжҘӯдёҚиғҪдҝқйҷәгҒ®е°ұжҘӯдёҚиғҪзөҰд»ҳйҮ‘гӮӮеҗҢгҒҳгҒҸйқһиӘІзЁҺгҒ§гҒҷгҖӮ

з”ҹе‘ҪдҝқйҷәгҒ«иӘІгҒӣгӮүгӮҢгӮӢзЁҺйҮ‘гҒҜзӣёз¶ҡзЁҺгҒ«гҒҷгӮӢгҒ№гҒҚзҗҶз”ұ

з”ҹе‘ҪдҝқйҷәгҒ®дҝқйҷәйҮ‘гҒ«иӘІгҒӣгӮүгӮҢгӮӢзЁҺйҮ‘гҒ®дёӯгҒ§гҒҜгҖҒзӣёз¶ҡзЁҺгҒҢдёҖз•ӘгҖҒй«ҳгҒ„зҜҖзЁҺеҠ№жһңгӮ’жңҹеҫ…гҒ§гҒҚгҒҫгҒҷгҖӮгҒ“гҒ“гҒ§гҒҜзҗҶз”ұгӮ’гҒ”зҙ№д»ӢгҒ—гҒҫгҒҷгҖӮ

жҺ§йҷӨгҒ®еҶ…е®№гҒҢиұҠеҜҢгҒ§гҒӮгӮӢ

зӣёз¶ҡзЁҺгҒ®иӘІзЁҺеҜҫиұЎйЎҚгҒӢгӮүе·®гҒ—еј•гҒӢгӮҢгӮӢжҺ§йҷӨгҒ®еҶ…е®№гҒҢиұҠеҜҢгҒ§гҒҷгҖӮ

еҹәзӨҺжҺ§йҷӨпјҡ3,000дёҮеҶҶпјӢпјҲ600дёҮеҶҶГ—жі•е®ҡзӣёз¶ҡдәәгҒ®ж•°пјү

гҒҫгҒҡгҖҒеҹәзӨҺжҺ§йҷӨгҒЁгҒ—гҒҰгҖҢ3,000дёҮеҶҶпјӢпјҲ600дёҮеҶҶГ—жі•е®ҡзӣёз¶ҡдәәгҒ®ж•°пјүгҖҚгҒҢгҒӮгӮҠгҒҫгҒҷгҖӮдҫӢгҒҲгҒ°жі•е®ҡзӣёз¶ҡдәәгҒҢ3дәәгҒ®е ҙеҗҲгҖҒ3,000дёҮеҶҶпјӢпјҲ600дёҮеҶҶГ—3дәәпјүпјқ4,800дёҮеҶҶгҒҢиӘІзЁҺеҜҫиұЎйЎҚгҒӢгӮүжҺ§йҷӨгҒ•гӮҢгӮӢгҒҹгӮҒгҖҒзӣёз¶ҡиІЎз”ЈгҒ®йЎҚгҒҢ4,800дёҮеҶҶд»ҘдёӢгҒ§гҒӮгӮҢгҒ°зӣёз¶ҡзЁҺгҒҢзҷәз”ҹгҒ—гҒҫгҒӣгӮ“гҖӮ

з”ҹе‘ҪдҝқйҷәйқһиӘІзЁҺжһ пјҡ500дёҮеҶҶГ—жі•е®ҡзӣёз¶ҡдәәгҒ®ж•°

жӯ»дәЎдҝқйҷәйҮ‘гҒ«зӣёз¶ҡзЁҺгҒҢиӘІгҒӣгӮүгӮҢгӮӢе ҙеҗҲгҖҒз”ҹе‘ҪдҝқйҷәйқһиӘІзЁҺжһ гҒҢйҒ©з”ЁгҒ•гӮҢгҒҫгҒҷгҖӮз”ҹе‘ҪдҝқйҷәйқһиӘІзЁҺжһ гҒҢйҒ©з”ЁгҒ•гӮҢгӮӢгҒ“гҒЁгҒ§гҖҢ500дёҮеҶҶГ—жі•е®ҡзӣёз¶ҡдәәгҒ®ж•°гҖҚгҒҢиӘІзЁҺеҜҫиұЎйЎҚгҒӢгӮүжҺ§йҷӨгҒ•гӮҢгҒҫгҒҷгҖӮ

гҒқгҒ®д»–гҒ®жҺ§йҷӨ

гҒҫгҒҹгҖҒиў«зӣёз¶ҡдәәгҒҢз”ҹеүҚж®ӢгҒ—гҒҹеҖҹйҮ‘гӮ„葬е„ҖиІ»з”ЁгӮӮгҖҒжҺ§йҷӨгҒ«еҗ«гӮҒгӮӢгҒ“гҒЁгҒҢгҒ§гҒҚгҒҫгҒҷгҖӮгҒ•гӮүгҒ«гҖҒй…ҚеҒ¶иҖ…гҒҜй…ҚеҒ¶иҖ…жҺ§йҷӨгҒЁгҒ—гҒҰ1е„„6,000дёҮеҶҶгҒҫгҒҹгҒҜжі•е®ҡзӣёз¶ҡеҲҶгҒҫгҒ§гҒҜзӣёз¶ҡзЁҺгҒҢгҒӢгҒӢгӮҠгҒҫгҒӣгӮ“гҖӮгҒ“гӮҢгӮүгҒ®жҺ§йҷӨгҒҜе…ЁгҒҰдҪөз”ЁгҒҷгӮӢгҒ“гҒЁгҒҢеҸҜиғҪгҒ§гҒҷгҖӮ

зЁҺзҺҮгҒҢдҪҺгҒ„

жүҖеҫ—зЁҺгҖҒиҙҲдёҺзЁҺгҒЁжҜ”гҒ№гҒҰзЁҺзҺҮгҒҢдҪҺгҒ„гҒ“гҒЁгӮӮгҖҒзҜҖзЁҺеҠ№жһңгҒ®й«ҳгҒ„зҗҶз”ұгҒЁгҒ—гҒҰжҢҷгҒ’гӮүгӮҢгҒҫгҒҷгҖӮ

жӯ»дәЎдҝқйҷәйҮ‘гӮ’еҸ—гҒ‘еҸ–гҒЈгҒҹжҷӮгҒ®зЁҺйҮ‘гӮ’иЁҲз®—гҒҷгӮӢж–№жі•

гҒ“гҒ“гҒ§гҒҜгҖҒд»ҘдёӢгҒ®дҫӢгӮ’е…ғгҒ«жӯ»дәЎдҝқйҷәйҮ‘гӮ’зӣёз¶ҡзЁҺгҖҒжүҖеҫ—зЁҺгҖҒиҙҲдёҺзЁҺгҒ§еҸ—гҒ‘еҸ–гҒЈгҒҹе ҙеҗҲгҒ®зЁҺйҮ‘гӮ’гҒқгӮҢгҒһгӮҢиЁҲз®—гҒ—гҒҰгҒ„гҒҚгҒҫгҒҷгҖӮ

- гғ»жӯ»дәЎдҝқйҷәйҮ‘пјҡ6,000дёҮеҶҶ

- гғ»жі•е®ҡзӣёз¶ҡдәәпјҡ2дәәпјҲй…ҚеҒ¶иҖ…гҒЁеӯҗпјү

- гғ»жү•иҫјдҝқйҷәж–ҷз·ҸйЎҚпјҡ3,000дёҮеҶҶ

- гғ»жүҖеҫ—зЁҺзҺҮпјҡ20%

зӣёз¶ҡзЁҺгҒ®иЁҲз®—ж–№жі•

гҒҫгҒҡгҖҒзӣёз¶ҡзЁҺгҒӢгӮүиҰӢгҒҰгҒ„гҒҚгҒҫгҒ—гӮҮгҒҶпјҲжӯ»дәЎдҝқйҷәйҮ‘гҒ®д»–гҒ«зӣёз¶ҡиІЎз”ЈгҒҢгҒӘгҒӢгҒЈгҒҹгҒЁгҒ—гҒҫгҒҷпјүгҖӮ

з”ҹе‘ҪдҝқйҷәгҒ®йқһиӘІзЁҺжһ пјҡ500дёҮеҶҶ Г— 2дәәпјқ1,000дёҮеҶҶ

иӘІзЁҺеҜҫиұЎйЎҚгҒ«з®—е…ҘгҒҷгӮӢжӯ»дәЎдҝқйҷәйҮ‘йЎҚпјҡ6,000дёҮеҶҶпјҚ1,000дёҮеҶҶпјқ5,000дёҮеҶҶ

еҹәзӨҺжҺ§йҷӨйЎҚпјҡ3,000дёҮеҶҶпјӢпјҲ600дёҮеҶҶГ—2дәәпјүпјқ4,200дёҮеҶҶ

иӘІзЁҺйҒәз”Јз·ҸйЎҚгҒҜгҖҒ5,000дёҮеҶҶпјҚ4,200дёҮеҶҶпјқ800дёҮеҶҶгҒЁгҒӘгӮҠгҒҫгҒҷгҖӮ

з¶ҡгҒ„гҒҰгҖҒзӣёз¶ҡзЁҺгҒ®иЁҲз®—гҒ§гҒҷгҖӮиӘІзЁҺйҒәз”Јз·ҸйЎҚгӮ’жі•е®ҡзӣёз¶ҡдәәгҒ§еүІгӮҠгҒҫгҒҷгҖӮ

й…ҚеҒ¶иҖ…пјҡ800дёҮеҶҶГ— 1/2пјқ400дёҮеҶҶ

еӯҗпјҡ800дёҮеҶҶГ— 1/2пјқ400дёҮеҶҶ

зӣёз¶ҡзЁҺзҺҮгӮ’гҒқгӮҢгҒһгӮҢгҒӢгҒ‘гӮӢгҒЁгҖҒ

й…ҚеҒ¶иҖ…пјҡ400дёҮеҶҶГ—10%пјқ40дёҮеҶҶ

еӯҗпјҡ400дёҮеҶҶГ—10%пјқ40дёҮеҶҶ

гҒЁгҒӘгӮҠгҖҒзӣёз¶ҡзЁҺгҒ®еҗҲиЁҲгҒҜ80дёҮеҶҶгҒ§гҒҷгҖӮ

жүҖеҫ—зЁҺгҒ®иЁҲз®—ж–№жі•

дҝқйҷәйҮ‘гҒ«иӘІгҒӣгӮүгӮҢгӮӢжүҖеҫ—зЁҺгҒҜгҖҒиӘІзЁҺеҜҫиұЎйЎҚГ—зЁҺзҺҮгҒ«гҒӘгӮҠгҒҫгҒҷгҒҢгҖҒиӘІзЁҺеҜҫиұЎйЎҚгҒҜгҖҒд»ҘдёӢгҒ®иЁҲз®—ејҸгҒ«гӮҲгҒЈгҒҰжұӮгӮҒгӮӢгҒ“гҒЁгҒҢгҒ§гҒҚгҒҫгҒҷгҖӮ

(дҝқйҷәйҮ‘йЎҚпјҚж”Ҝжү•гҒЈгҒҹдҝқйҷәж–ҷпјҚзү№еҲҘжҺ§йҷӨйЎҚ50дёҮеҶҶ)Г—1/2

иӘІзЁҺеҜҫиұЎйЎҚгҒҜгҖҒ(6,000дёҮеҶҶпјҚ3,000дёҮеҶҶпјҚ50дёҮеҶҶ)Г—1/2=1,475дёҮеҶҶгҒ«гҒӘгӮҠгҒҫгҒҷгҖӮгҒ“гҒ®йЎҚгӮ’д»–гҒ®жүҖеҫ—гҒЁеҗҲз®—гҒ—гҒҫгҒҷгҖӮ

д»ҠеӣһгҒ®дәӢдҫӢгҒ§гҒҜжүҖеҫ—зЁҺгҒ®зЁҺзҺҮгӮ’20пј…гҒЁгҒҷгӮӢгҒЁгҖҒдҝқйҷәйҮ‘гҒ«гҒӢгҒӢгӮӢзЁҺйҮ‘гҒҜ1,475дёҮеҶҶГ—20%пјҚжҺ§йҷӨйЎҚ42дёҮ7,500еҶҶпјқ252дёҮ2,500еҶҶгҒ§гҒҷгҖӮ

иҙҲдёҺзЁҺгҒ®иЁҲз®—ж–№жі•

з¶ҡгҒ„гҒҰиҙҲдёҺзЁҺгҒҜгҖҒд»ҘдёӢгҒ®иЁҲз®—ејҸгҒ§жұӮгӮҒгӮӢгҒ“гҒЁгҒҢгҒ§гҒҚгҒҫгҒҷгҖӮ

{дҝқйҷәйҮ‘пјҚ110дёҮеҶҶ(еҹәзӨҺжҺ§йҷӨйЎҚ)}Г—зЁҺзҺҮпјҚ(жҺ§йҷӨйЎҚ)

зӣҙзі»е°ҠеұһгҒӢгӮүгҒ®иҙҲдёҺгҒ§гҒӘгҒ„е ҙеҗҲгҖҒиҙҲдёҺзЁҺйЎҚгҒҜ(6,000дёҮеҶҶпјҚ110дёҮеҶҶ)Г—55%пјҚ400дёҮеҶҶпјқ2,839дёҮ5,000еҶҶгҒ§гҒҷгҖӮ

з”ҹе‘ҪдҝқйҷәгҒ§иіўгҒҸзЁҺйҮ‘еҜҫзӯ–гӮ’гҒҷгӮӢж–№жі•

з”ҹе‘ҪдҝқйҷәгҒ§зЁҺйҮ‘еҜҫзӯ–гӮ’гҒҷгӮӢйҡӣгҒ«гҖҒзҹҘгҒЈгҒҰгҒҠгҒҸгҒ№гҒҚеҜҫзӯ–ж–№жі•гӮ’гҒ”зҙ№д»ӢгҒ—гҒҰгҒ„гҒҚгҒҫгҒҷгҖӮ

еҘ‘зҙ„иҖ…гҒЁиў«дҝқйҷәиҖ…гӮ’еҗҢдёҖгҒ«гҒҷгӮӢ

гҒҫгҒҡгҖҒжӯ»дәЎдҝқйҷәйҮ‘гҒ«иӘІгҒӣгӮүгӮҢгӮӢзЁҺйҮ‘гӮ’е®үгҒҸгҒҷгӮӢгҒҹгӮҒгҒ«гҒҜгҖҒзӣёз¶ҡзЁҺгҒҢиӘІгҒӣгӮүгӮҢгӮӢгӮҲгҒҶгҒ«еҘ‘зҙ„гӮ’гҒҷгӮӢгҒ№гҒҚгҒ§гҒҷгҖӮгҒқгҒ®гҒҹгӮҒгҖҒеҘ‘зҙ„иҖ…гҒЁиў«дҝқйҷәиҖ…гҒҜеҗҢгҒҳдәәгӮ’иЁӯе®ҡгҒ—гҒҫгҒ—гӮҮгҒҶгҖӮ

дҝқйҷәж–ҷгӮ’дёҖжӢ¬гҒ§ж”Ҝжү•гҒҶгҒЁзҜҖзЁҺеҠ№жһңгҒҢй«ҳгҒ„

гӮӮгҒ—гҖҒгҒҠйҮ‘гҒ«дҪҷиЈ•гҒҢгҒӮгӮӢгҒ®гҒ§гҒӮгӮҢгҒ°гҖҒдёҖжҷӮжү•гҒ„зөӮиә«дҝқйҷәгҒёеҠ е…ҘгҒ—гҒҫгҒ—гӮҮгҒҶгҖӮдёҖжҷӮжү•гҒ„зөӮиә«дҝқйҷәгҒЁгҒҜгҖҒе°ҶжқҘгҖҒзҷәз”ҹгҒҷгӮӢдҝқйҷәж–ҷгӮ’е…ЁйЎҚгҒҫгҒЁгӮҒгҒҰж”Ҝжү•гҒҶгӮҝгӮӨгғ—гҒ®дҝқйҷәгҒ§гҒҷгҖӮдҝқйҷәж–ҷгҒ®з·ҸйЎҚгҒ«еҜҫгҒҷгӮӢжӯ»дәЎдҝқйҷәйҮ‘гҒ®еүІеҗҲгҒҢй«ҳгҒҸгҒӘгӮӢгҒ“гҒЁгӮ„гҖҒеҒҘеә·зҠ¶ж…ӢгҒ«дёҚе®үгҒҢгҒӮгҒЈгҒҰгӮӮеҠ е…ҘгҒ—гӮ„гҒҷгҒ„гҒӘгҒ©гҒ®гғЎгғӘгғғгғҲгҒҢгҒӮгӮҠгҒҫгҒҷгҖӮ

з”ҹе‘ҪдҝқйҷәгҒҢзӣёз¶ҡзЁҺеҜҫзӯ–гҒЁгҒ—гҒҰе„ӘгӮҢгҒҰгҒ„гӮӢзҗҶз”ұ

з¶ҡгҒ„гҒҰгҖҒз”ҹе‘ҪдҝқйҷәгҒҢзӣёз¶ҡзЁҺеҜҫзӯ–гҒ«е„ӘгӮҢгҒҰгҒ„гӮӢзҗҶз”ұгӮ’зҙ№д»ӢгҒ—гҒҰгҒ„гҒҚгҒҫгҒҷгҖӮ

зҙҚзЁҺиіҮйҮ‘гӮ’з”Ёж„ҸгҒ—гӮ„гҒҷгҒ„

зӣёз¶ҡдәәгҒҜгҖҒиў«зӣёз¶ҡдәәгҒ®жӯ»дәЎгҒӢгӮү10гғ¶жңҲд»ҘеҶ…гҒ«зӣёз¶ҡзЁҺгӮ’зҙҚгӮҒгҒҫгҒҷгҖӮдёҚеӢ•з”ЈгҒӘгҒ©зҸҫйҮ‘д»ҘеӨ–гҒ®иІЎз”ЈгӮ’еӨҡгҒҸзӣёз¶ҡгҒҷгӮӢж–№гҒҜгҖҒзҙҚд»ҳжңҹйҷҗгҒҫгҒ§гҒ«зҙҚзЁҺиіҮйҮ‘гӮ’з”Ёж„ҸгҒ—гҒӘгҒ‘гӮҢгҒ°гҒӘгӮҠгҒҫгҒӣгӮ“гҖӮгҒ—гҒӢгҒ—гҖҒзӣёз¶ҡдәәгҒ®дёӯгҒ«гҒҜгҖҒзҙҚд»ҳжңҹйҷҗгҒҫгҒ§гҒ«зҙҚзЁҺйЎҚгӮ’з”Ёж„ҸгҒ§гҒҚгҒӘгҒ„ж–№гӮӮгҒ„гҒҫгҒҷгҖӮ

зҙҚд»ҳжңҹйҷҗгҒҫгҒ§гҒ«зҙҚзЁҺгҒҢгҒ§гҒҚгҒӘгҒ„е ҙеҗҲгҖҒеҲҘйҖ”гҒ§иҝҪеҫҙзЁҺгҒҢиӘІгҒ•гӮҢгӮӢгҒҹгӮҒгҖҒзӣёз¶ҡдәәгҒҜж—©гӮҒгҒ«зҙҚд»ҳиіҮйҮ‘гӮ’з”Ёж„ҸгҒҷгӮӢгҒ№гҒҚгҒ§гҒҷгҖӮжӯ»дәЎдҝқйҷәгҒҢзӣёз¶ҡеҜҫзӯ–гҒЁгҒ—гҒҰе„ӘгӮҢгҒҰгҒ„гӮӢзҗҶз”ұгҒ®дёҖгҒӨгҒ«гҖҒдёҖжӢ¬гҒ§зҸҫйҮ‘гӮ’еҸ—гҒ‘еҸ–гӮӢгҒ“гҒЁгҒҢгҒ§гҒҚгҖҒзҙҚзЁҺиіҮйҮ‘гӮ’жә–еӮҷгҒ—гӮ„гҒҷгҒ„гҒ“гҒЁгҒҢгҒӮгӮҠгҒҫгҒҷгҖӮ

йҖҡеёёгҒ®зӣёз¶ҡиІЎз”ЈгҒҜгҖҒйҒәз”ЈеҲҶеүІгҒҢе®ҢдәҶгҒҷгӮӢгҒҫгҒ§иІЎз”ЈгӮ’еҸ—гҒ‘еҸ–гӮӢгҒ“гҒЁгҒҢгҒ§гҒҚгҒҫгҒӣгӮ“гҒҢгҖҒз”ҹе‘ҪдҝқйҷәгҒ®жӯ»дәЎдҝқйҷәйҮ‘гҒ§гҒӮгӮҢгҒ°гҖҒжӣёйЎһгӮ’з”Ёж„ҸгҒҷгӮӢгҒ гҒ‘гҒ§дёҖйҖұй–“зЁӢеәҰгҒ§еҸ—гҒ‘еҸ–гӮӢгҒ“гҒЁгҒҢеҸҜиғҪгҒ§гҒҷгҖӮ

з”ҹе‘ҪдҝқйҷәеҸ—еҸ–дәәгӮ’еҲҶж•ЈгҒ•гҒӣгӮӢ

зӣёз¶ҡгғҲгғ©гғ–гғ«гҒ®еӨ§еҚҠгҒҜзӣёз¶ҡдәәгҒҢиӨҮж•°гҒ„гӮӢе ҙеҗҲгҒ§гҒҷгҖӮгҒқгҒ®зӮ№гҖҒжӯ»дәЎдҝқйҷәйҮ‘гҒҜеҸ—еҸ–дәәеӣәжңүгҒ®иІЎз”ЈгҒ«гҒӘгӮӢгҒҹгӮҒгҖҒйҒәз”ЈеҲҶеүІеҚ”иӯ°гҒ®еҜҫиұЎеӨ–гҒ§гҒҷгҖӮгҒӨгҒҫгӮҠгҖҒзү№е®ҡгҒ®зӣёз¶ҡдәәгҒ гҒ‘гҒ«иІЎз”ЈгӮ’ж®ӢгҒ—гҒҹгҒ„гҒЁе ҙеҗҲгҒ«жҙ»з”ЁгҒҷгӮӢгғЎгғӘгғғгғҲгҒҢгҒӮгӮҠгҒҫгҒҷгҖӮ

з”ҹе‘ҪдҝқйҷәгҒ®жӯ»дәЎдҝқйҷәйҮ‘гӮ’еҸ—гҒ‘еҸ–гҒЈгҒҹе ҙеҗҲгҒ®зўәе®ҡз”іе‘ҠгҒ«гҒӨгҒ„гҒҰ

гӮӮгҒ—гҖҒеҸ—гҒ‘еҸ–гҒЈгҒҹдҝқйҷәйҮ‘гҒҢжүҖеҫ—зЁҺгҒ«и©ІеҪ“гҒҷгӮӢе ҙеҗҲгҒ«гҒҜгҖҒеҸ—гҒ‘еҸ–гҒЈгҒҹе№ҙгҒ®зҝҢе№ҙ2жңҲ16ж—ҘгҒӢгӮү3жңҲ15ж—ҘгҒҫгҒ§гҒ«зўәе®ҡз”іе‘ҠжӣёгӮ’жҸҗеҮәгҒ—гҒӘгҒ‘гӮҢгҒ°гҒӘгӮҠгҒҫгҒӣгӮ“гҖӮгҒқгҒ—гҒҰгҖҒиҙҲдёҺзЁҺгҒ«и©ІеҪ“гҒҷгӮӢгӮұгғјгӮ№гҒ§гҒҜгҖҒжӯ»дәЎдҝқйҷәйҮ‘гӮ’еҸ—гҒ‘еҸ–гҒЈгҒҹе№ҙгҒ®зҝҢе№ҙ2жңҲ1ж—ҘгҒӢгӮү3жңҲ15ж—ҘгҒҫгҒ§гҒ«з”іе‘ҠгӮ’гҒҷгӮӢеҝ…иҰҒгҒҢгҒӮгӮҠгҒҫгҒҷгҖӮ

гҒҫгҒҹгҖҒзӣёз¶ҡзЁҺгҒ«и©ІеҪ“гҒҷгӮӢе ҙеҗҲгҒҜгҖҒиў«зӣёз¶ҡдәәгҒ®жӯ»дәЎгҒӢгӮү10гғ¶жңҲд»ҘеҶ…гҒ«з”іе‘ҠгҒ—гҒӘгҒ‘гӮҢгҒ°гҒӘгӮүгҒӘгҒ„гҒ®гҒ§гҖҒжӯ»дәЎдҝқйҷәйҮ‘гӮ’еҸ—гҒ‘еҸ–гҒЈгҒҹж–№гҒҜгҖҒзҙҚзЁҺжңҹй–“гҒ«ж°—гӮ’гҒӨгҒ‘гҒҰгҒҸгҒ гҒ•гҒ„гҖӮ

гҒҫгҒЁгӮҒ

з”ҹе‘ҪдҝқйҷәгҒҜдёҮгҒҢдёҖгҒ®дәӢж…ӢгҒ«еӮҷгҒҲгӮӢгӮӮгҒ®гҒ§гҒҷгҒҢгҖҒзӣёз¶ҡжҷӮгҒ®гҒ“гҒЁгӮӮиҖғгҒҲгҒҰжӨңиЁҺгҒ•гӮҢгӮӢгҒ“гҒЁгӮ’гҒҠгҒҷгҒҷгӮҒгҒ—гҒҫгҒҷгҖӮеҘ‘зҙ„иҖ…гҖҒиў«дҝқйҷәиҖ…гҖҒдҝқйҷәеҸ—еҸ–дәәгӮ’иӘ°гҒ«гҒҷгӮӢгҒӢгҒ§и©ІеҪ“гҒҷгӮӢзЁҺйҮ‘гҒ®зЁ®йЎһгҒҢжұәгҒҫгҒЈгҒҰгҒ—гҒҫгҒ„гҒҫгҒҷгҖӮеҠ е…ҘгҒҷгӮӢеүҚгҒӘгӮүж…ҺйҮҚгҒ«гҖҒеҠ е…ҘеҫҢгҒӘгӮүиҰӢзӣҙгҒ—гӮ’еҗ«гӮҒгҒҰгҖҒз”ҹе‘ҪдҝқйҷәдјҡзӨҫгӮ„гғ•гӮЎгӮӨгғҠгғігӮ·гғЈгғ«гғ—гғ©гғігғҠгғјгҒ«зӣёи«ҮгҒ—гҒҰгҒҝгҒҰгҒҸгҒ гҒ•гҒ„гҖӮ

вҖ»2023е№ҙ1жңҲжҷӮзӮ№гҒ®жғ…е ұгҒ§гҒҷ

зӣЈдҝ®пјҡгғ•гӮЎгӮӨгғҠгғігӮ·гғЈгғ«гғ—гғ©гғігғӢгғігӮ°жҠҖиғҪеЈ« еһЈеҶ…зөҗд»Ҙ

й–ўйҖЈиЁҳдәӢ

гҖҗе®Ңе…ЁзүҲгҖ‘з”ҹе‘ҪдҝқйҷәгҒ®еҸ—еҸ–дәәпҪңжҢҮе®ҡгҒ§гҒҚгӮӢзҜ„еӣІгҒЁеҸ—еҸ–дәәеҲҘгҒ®зЁҺйҮ‘гҒ®зЁ®йЎһ

гҖҗе®Ңе…ЁзүҲгҖ‘з”ҹе‘ҪдҝқйҷәгҒ®еҸ—еҸ–дәәпҪңжҢҮе®ҡгҒ§гҒҚгӮӢзҜ„еӣІгҒЁеҸ—еҸ–дәәеҲҘгҒ®зЁҺйҮ‘гҒ®зЁ®йЎһ

жӯ»дәЎдҝқйҷәйҮ‘гҒ§зҜҖзЁҺгҒҷгӮӢж–№жі•пҪңеҸ—еҸ–дәәгӮ’й…ҚеҒ¶иҖ…гӮ„еӯҗгҒ«гҒ—гҒҰзӣёз¶ҡзЁҺжүұгҒ„гҒ«гҒҷгӮӢ

жӯ»дәЎдҝқйҷәйҮ‘гҒ§зҜҖзЁҺгҒҷгӮӢж–№жі•пҪңеҸ—еҸ–дәәгӮ’й…ҚеҒ¶иҖ…гӮ„еӯҗгҒ«гҒ—гҒҰзӣёз¶ҡзЁҺжүұгҒ„гҒ«гҒҷгӮӢ

з”ҹе‘ҪдҝқйҷәгҒ®жӯ»дәЎдҝқйҷәйҮ‘гҒ«гҒӢгҒӢгӮӢзӣёз¶ҡзЁҺпҪңиЁҲз®—жүӢй ҶгҒЁзӣёз¶ҡзЁҺеҜҫзӯ–гӮ¬гӮӨгғү

з”ҹе‘ҪдҝқйҷәгҒ®жӯ»дәЎдҝқйҷәйҮ‘гҒ«гҒӢгҒӢгӮӢзӣёз¶ҡзЁҺпҪңиЁҲз®—жүӢй ҶгҒЁзӣёз¶ҡзЁҺеҜҫзӯ–гӮ¬гӮӨгғү

еҢ»зҷӮдҝқйҷәгҒ®еҸ—еҸ–дәәгӮ’жұәгӮҒгӮӢйҡӣгҒ«зҹҘгҒЈгҒҰгҒҠгҒҚгҒҹгҒ„4гҒӨгҒ®еҹәзӨҺзҹҘиӯҳ

еҢ»зҷӮдҝқйҷәгҒ®еҸ—еҸ–дәәгӮ’жұәгӮҒгӮӢйҡӣгҒ«зҹҘгҒЈгҒҰгҒҠгҒҚгҒҹгҒ„4гҒӨгҒ®еҹәзӨҺзҹҘиӯҳ