家財保険で補償される対象とおすすめな選び方|賃貸の人が加入する理由

2023年10月13日

家財保険とは、火災保険の1種で、補償対象である『建物のみ』『家財のみ』『建物と家財』のうち、箪笥・テレビ・冷蔵庫などの『家財のみ』を補償する保険のことです。

家財保険では、火災や落雷、風災、水災、盗難などで家財が受けた損害を補償してくれます。

あまり知られていませんが、「破損・汚損」の補償を付けていれば、幼い子供がテレビを壊してしまったときにも補償される優れものです。小さな子供がいる方は特に、付帯しておくと便利です。

様々な状況で家財が損害を受けた際に適応されるため、何かと補償範囲の広い家財保険なのですが、意外と知らない方も多くいらっしゃいます。

そこでこの記事では家財保険の特徴と、選ぶ際の基準をご紹介します。

火災保険は、『建物』や『家財』を補償する保険です。火災保険は名前の通り、『火災』などで建物や家財が燃えたり破損したりした場合を補償しますが、地震による火災は補償しません。

日本は大きな地震が発生することが多々ありますので、火災保険のみの加入は不十分と言えるかもしれません。

以下の記事では、火災保険に加入する際のポイントや、地震保険の補償内容について詳しく解説しています。併せて参考にしてください。

家財保険の補償範囲に含まれる物

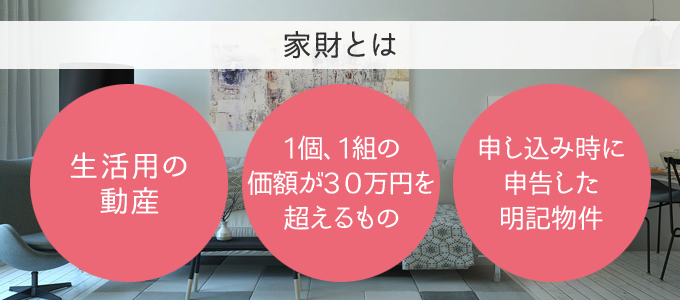

家財と一言で言っても、家財保険においていったい何が『家財』として扱われるのか、ご存知ない人も少なくないでしょう。

保険会社によって若干の違いはあると思いますが、一般的に家財として扱われる物をご紹介します。

| 家財になるもの | 家財にならないもの |

| ・家具や衣服、食器、家電製品などの日常的に使うもの ・自転車 ・申し込み時に申告した明記物件(1組または1個で30万円を超える貴金属や美術品など) |

・自動車 ・建物(門や屏)の外に持ち出しているもの ・業務で使う什器や商品 ・ペット、植物 ・通貨、印紙、切手、有価証券、電子マネーなど(盗難補償では通貨は補償対象になります) ・データやプログラムなど |

家財保険で補償される6つのケース

家財保険で補償される内容は、実はかなり多岐にわたります。「え?こんな場合でも補償してくれるの!?」ときっと驚くことと思います。

具体的には以下の6つのケースが挙げられます。

- ・火災・落雷・破裂・爆発

- ・風災・雹災・雪災

- ・水濡れ

- ・盗難

- ・水災

- ・破損、汚損

ここでは、それぞれの内容について見てみましょう。

1:火災・落雷・破裂・爆発

まずはオーソドックスなケースとして、火災が挙げられます。火事により家財が燃えてしまった場合が代表的な例です。

また、自宅に雷が落ちてアンテナの過電流によってテレビやレンジ、冷蔵庫といった家電製品が故障した場合も補償されます。

さらに、電子レンジなどの家電が破裂・爆発した際も補償対象です。

2:風災・雪災・雹災

台風時の風や雪・雹などで窓が割れ、飛び散ったガラスが家財を痛め付けたり、破損させてしまったりするケースも考えられます。

家財保険はそのような場合も補償しています。

3:水災

ゲリラ豪雨などによってベッドや箪笥、照明器具などの家財が浸水の被害にあった場合や、壊れる、歪むなどしてその機能を正常に果たさなくなった場合などに適応されます。

4:水濡れ

水道管の破裂による家財への浸水や家電製品の故障なども補償します。

不測の事態が起こった場合に家財保険に入っておけば、再購入の助けになるでしょう。

5:盗難

家財保険では、家財が盗難に遭った際も補償の範囲内です。

なお、自転車の盗難も敷地内であれば補償されます。

現金は本来、補償の対象外ですが、盗難の際は補償対象となります。

6:破損・汚損

小さいお子さんなどが、物を投げて、たまたまテレビに当たり故障した場合でも、家財保険で補うことができます。

ただし、すり傷などの外見上の損傷や汚れなど、機能自体に支障をきたしていない場合は、補償の対象とはなりません。

上記6つの補償は、全て付いている場合もあれば、一部のみ付いている場合もあります。

補償の範囲をどこまで設定するかは選べるので、加入の際にはよく検討してください。

家財保険にかかる費用

家財保険にかかる費用は保険会社によって様々ですが、だいたい4,000円〜8,000円/年の料金がかかるのが一般的なようです。

倍ほど変わってくるのは、契約時に決定する補償額によって、保険料も変わるからです。

そのため、加入前には必要な補償額を把握しておきましょう。

補償額は家族構成や年齢、家族の人数などで変わります。

保険会社が簡易評価表を作成して公式HPなどで公開しているので、そちらを参考に金額を決めるといいでしょう。

家財保険の必要性を判断する基準とは?

家財保険は、基本的に加入しておいたほうが安心できる保険です。家具や家電製品などの生活用品などが火災・落雷・風災などの自然災害で損害を受けたとき、その損害を補償する保険ですので、個々の家財の評価額を積み上げた場合、予想以上に家財は高額となるケースがあります。

実際に被害に遭い、必要最低限の家財だけ購入する場合でも、負担はかなり大きいでしょう。

例えば、父・母・娘・子供の4人家族を想定してみます。

| 家財の種類 | 金額 |

| 家具・寝具など | 約100万円 |

| 衣類・身の回り品など | 約300万円 |

| 趣味・書籍・CDなど | 約100万円 |

| デジタル・電子機器など | 約100万円 |

| 合計 | 約600万円 |

一概には言えませんが、4人家族であればおおよそ500万円から1,000万円の家財が家の中にあると考えられます。

このように多くの家財を持っている場合は、加入していけば、万が一のときに余計な出費を抑えられるため、検討してみるといいかもしれません。

しかし、必ず入っておかなければいけないわけではありませんので、年間4,000円〜8,000円の保険料が、自分の経済状況から見て、高いか安いかでご判断されるのがいいでしょう。

家財保険の保険料を安く抑える方法

家財は建物のように保険会社が保険金の範囲を決めることはしませんので、自分で保険金を安く設定すれば、自動的に保険料も安くなります。

例えば、自宅にある家財評価額の合計が1,000万円の場合、洋服は古着であり、テレビの価格も下がっているため、同等のものを買うには500万円で十分ということであれば、500万円の補償で全く問題ありません。

予算の関係上300万円しかかけられないのであれば、300万円の補償にすることも可能です。

ただし、保険金を安くしすぎてしまうと、補償される額も少なくなるので、いざというとき困る人もいるでしょう。保険料とのバランスを考えて保険金額を設定してください。

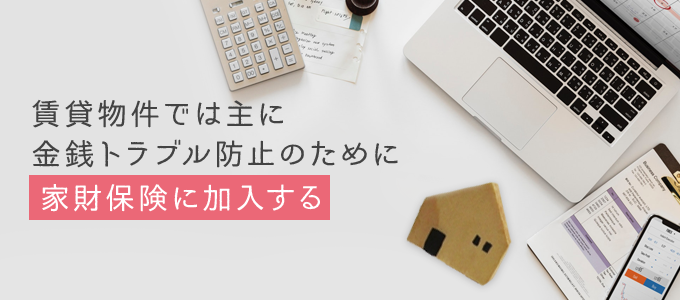

賃貸物件で家財保険に加入すべき理由

賃貸物件を借りる際には、不動産会社を通じて必ず家財保険に加入しますよね?

家財保険なので当然あなた自身の家財を補償することが目的ですが、それ以外にも以下のような狙いがあります。

- ・第三者への補償

- ・家主への補償

ここでは、賃貸物件を借りた際、ほぼ強制的に不動産会社を通じて家財保険に加入する理由を見てみましょう。

賃貸物件の家財保険が補償するもの

家財保険には『個人賠償責任特約(日常生活賠償特約)』『借家人賠償特約』と呼ばれる特約があります。

個人賠償責任特約は、例えばあなたの家で発生した火災が隣人にまで燃え広がったなど、日常生活において他人に損害を与え、法律上賠償する責任が発生したケースを補償する特約です。

一方、借家人賠償特約は、あなたの家で火災が発生し、賃貸物件に損害を与え、家主に対して法律上賠償する責任が発生した場合を補償する特約です。

賃貸物件の契約時に加入する家財保険には上記に記載した特約が付帯されているため、あなただけでなく、隣人や大家さんへ損害を与えた場合に発生する賠償責任にも備えられます。

上に挙げた火災の例だけでなく、水漏れなどによって損害を与えるケースもあります。

つまり、あなたのためにも、そして家主のためにも、賃貸物件を借りる際には家財保険に加入するのです。

賃貸物件の家財保険は自分で加入することも可能

賃貸物件で加入する家財保険は不動産会社を通じて契約することが通常ですが、こだわりがあるのであれば、あなた自身で契約することも可能です。

家財保険契約後、保険証券のコピーを不動産会社に届ければ、入居を断られるようなことは一般的にはありません。

家財保険を選ぶときの3つの比較ポイント

家財保険を選ぶときは、必要な補償額を設定することが重要です。その後は、以下の3つのポイントで比較することをおすすめします。

- ・明記物件

- ・賠償関連の特約と補償額

- ・保険料

それぞれの内容について詳しく見てみましょう。

ポイント1:明記物件で比較

家財は生活関連の動産のことですが、実はこれに該当しても補償対象とならない物もあります。

それは『1個または1組の評価額が30万円を超えている貴金属、宝石、書画、骨董』『本などの原稿、設計書、証書、図案』など明記物件と呼ばれる物です。

保険会社によっては『1個または1組の評価額が100万円以上』としている場合もあります。

これらの物は家財保険の補償とは別に、明記物件という別枠で補償を付けなくてはいけません。契約の際は、どんなものが明記物件にあたるのかを確認し、該当する物を持っている方は申告しましょう。

ポイント2:賠償関連の特約と補償額で比較

賃貸向け家財保険の多くには『個人賠償責任特約(日常生活賠償特約)』『借家人賠償特約』が付いていますが、商品によって補償額が異なります。

保険料があまり変わらないなら、できるだけ高額な補償の付いた保険がお得です。

個人賠償責任特約は、住宅での火災や水漏れだけではなく、日常生活で発生したトラブル全てに対処できます。

例えば、誤って他人にケガをさせたり、他人の物を壊してしまったときにも使えるのです。

補償額は1億円となっている保険が多いですが、1,000万円までしか補償されない少額短期保険もあるので、加入の際にぜひチェックしてみてください。

ポイント3:保険料で比較

最後に保険料を比較しましょう。保険料を比較する際は、補償内容と補償額などの条件を揃えてください。

同じような条件でも、保険料は保険会社によって異なります。必要な補償を付けたら、後はできるだけ少ない保険料で契約できるようにしましょう。

まとめ

いかがでしたでしょうか。

何かと便利な家財保険ですので、借家、持家に関係なく、万が一を心配している方は、一度検討してみるといいかもしれません。

※2023年1月時点の情報です

監修:ファイナンシャルプランニング技能士 垣内結以