火災保険の比較をする際に必ず知っておきたいポイントまとめ

2023年9月30日

火災保険を選ぶ際、数多くの保険会社の中から、どうやって自分の目的にあった火災保険を選べばいいのかよく分からないという方も多いと思います。

持ち家であれば約8割の方が加入していると言われる火災保険。しかし、おすすめされたプランにそのまま加入している方が多いでしょう。

そこで、今回はどの火災保険を選べば賢い選択ができるのか、火災保険を比較する際のポイントをご紹介します。

火災保険を比較する際に見るべきポイント|賢い比較方法を行うためには?

一般的な火災保険は、火災、落雷、ガスなどの爆発、嵐や雪災といった自然災害などによって建物や家財に損害を被った場合に補償されます。さらに、火災保険は住宅用と事業用に分類され、保険の対象の所在地や建物の構造などによって保険料が異なるのが特徴です。今回は住宅用の火災保険について考えていきます。

火災保険は火災に対してだけ補償される保険ではない

火災保険はその名前から、「家が火災になったときに保険金がおりる」と思われがちですが、実際は住宅総合保険とも言われている保険です。

- ・火災:落雷、破裂、爆発

- ・風災:雹(ひょう)災、雪災

- ・水災:台風、集中豪雨、洪水、土砂崩れ

- ・日常災害:盗難、水濡れ、物体の衝突

- ・その他:事故による破損、汚損 など

あらゆる災害に対して保険金が支払われます。だからこそ、住宅(マイホーム)を持つほとんどの方が加入する保険です。

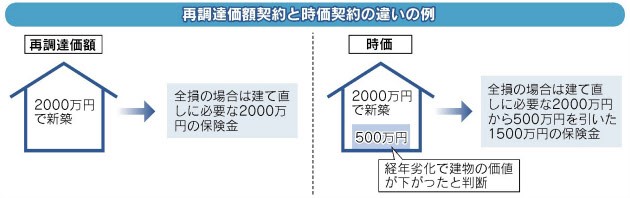

保険金額|再調達価額と時価による比較

保険金額は保険の対象の評価額としますが、基本的には2つの基準があり、どちらの基準で保険に加入するかが重要なポイントです。現在の火災保険は、原則的に同等の住宅を建て直すのに必要な金額「再調達価額」で設定されます。

例えば、再築に2,000万円が必要な場合、保険金額2,000万円をかけておけば、全損の際は過不足なくお金を受け取ることができます。万が一の事態が起こってしまったときを想定するなら、保険の対象となる建物・家財は同等のものを取得するためにいくら必要か考えておきましょう。

もし時価契約なら再調達価額で契約しよう

1998年、保険料自由化が行われたことはご存知かと思いますが、自由化以前は「時価」契約が中心でした。これは住宅を建ててから年数を経ると価値が低下するという考え方ですので、時価では十分な補償にならない可能性があります。もし時価契約になっているなら再調達価額契約の保険に入り直したほうがいいでしょう。

費用保険金の扱いによる違い

実際のところ火災保険によって補償される内容はどの保険会社を比較してもそう大差はありません。注意が必要なのは補償のされ方で、「片付け費用」などを含む費用保険金が基本補償にセットなのか、別になっているかです。

Aの保険では当たり前のようについていた補償が、Bの保険では追加しなければならないこともあり、ちょっとした補償が受けられないことも起こり得ます。加入時にはきちんと補償内容を確認しましょう。

費用保険金とは|損害保険金との違い

費用保険金とは、火災後の片付けや、家が住めなくなったときのホテル代など、被害後にかかる様々な費用に対して支払われる保険金です。

一方、損害保険金は、保険の対象である建物や家財に損害を受けた場合に支払われる保険金を指します。

表:ある保険会社の費用保険金

| 損害防止費用保険金 | 火災事故の損害の発生や拡大を防止するための費用 |

| 地震火災費用保険金 | 地震による火災で、保険の対象に一定の条件で損害が発生した場合の費用 |

| 残存物取片づけ費用保険金 | 損害を受けた保険の対象の残存物を片付けるための費用 |

| 水道管修理費用保険金 | 凍結によって水道管が壊れた場合の修理費用 ※建物が保険の対象である場合 |

| 臨時費用保険金 | 損害保険金が支払われる事故が発生したときの臨時費用 |

これらの補償の内容は保険料に反映されます。費用保険金の有無で優劣が決まるとは言えませんが、保険料で比較見積もりをする場合は、補償内容に費用保険金が含まれているのか否かを確かめておかないと、正確な比較ができているとは言えないでしょう。

補償範囲の違いによる比較

火災保険は災害や事故によって発生した損害を補填するものですので、補償の範囲を広くすれば、その分、保険料が高くなります。

- ・火災

- ・落雷

- ・破裂・爆発(ガスなど)

- ・風災、ひょう災、雪災

- ・水災

- ・建物外部からの物体の落下・飛来・衝突

- ・漏水などによる水濡れ

- ・集団行動に伴う暴力・破壊行為

- ・盗難

- ・予測不可能かつ突発的な事故

- ・地震、噴火、これによって発生した津波による損害(地震保険を付けた場合)

不安な方は全て補償の範囲に含めることもできますが、必要のない補償は対象外にすることで、保険料を節約することが可能になります。こう言っては火災保険の比較を行おうというあなたに対して不適切かもしれませんが、将来の心配がなければ保険は全く不要のものです。

ただ、最低限のものだけは入っておけば、万が一の場合でも安心できますので、加入の際は十分検討してください。

例:水災補償を付けるかどうか

洪水による浸水が懸念される場合は水災補償を付けるべきかとは思いますが、例えばマンションの2階以上に住んでいらっしゃる方にとって、水没の可能性がない場合、水災補償はいらないという判断ができますね。

特約による違いの比較

例えば、マンションなどの共同住宅で、あなたの居住部分から下階への水漏れ事故が発生して、下階の方の財物に損害を与えてしまった場合は、個人賠償責任補償特約で保険金が出るケースがあります。

こういった特約は特約(オプション)で付いていますが、最初からセットで含まれているケースがありますので、不要な場合は取っておかないと無駄な保険料を払っていることになりかねません。

例|個人賠償責任補償に含まれるもの

- ・飼い犬がかみついて通行人をケガさせた

- ・人の家のガラスを割ってしまった

- ・店の商品を破損させた

- ・子供が他人の車に傷付けた

- ・水道管を詰まらせて下の階まで浸水させた など

自動車保険や傷害保険にも特約として付けられるので、他の保険で加入している場合は不要です。また、同時に入っているからといって保険金の二重取りはできません。

全損時の補償額や自己負担額の違い

水災による補償を受ける場合、保険会社によっては全損時に保険金額の約7割しか支払われないケースがあります。最近では全額受け取れる商品もあるようですが、どちらかを選べるタイプも登場しています。

水災だけではなく、風災や雹(ひょう)災、雪災についても全損時の保険金額を縮小できるタイプの保険もあります。どちらが優れているという話ではなく、火災保険の比較の際に、保険会社によってどういった扱いになっているのかを知っておくべきです。

毎月の保険料を安くしたいなら自己負担額を多くする

自己負担額(免責金額)の有無やその設定金額なども同様で、保険料の負担を軽減したいなら「免責金額(自己負担額)」を多くする設定が可能です。

免責金額は、災害が発生した場合にあらかじめ契約時に決めた金額を自己負担することです。仮にですが、免責金額を3万円に設定した場合、損害発生時に3万円までは自腹、超える分に関しては保険金で賄う仕組みになります。

保険金の支払いをある程度自己負担することで、その分の保険料を安くするわけですね。火災保険の比較のために見積もりをする際は、こういった条件を揃えておき、補償内容の細かな点をチェックして比較することが賢い比較方法と言えます。

割引制度の有無も確認しておくといい

火災保険には、様々な割引制度が存在します。

新築割引

新築(おおよそ1年未満)の建物が対象

築浅割引

築年数がおおよそ10年未満の建物が対象

オール電化割引

住宅内の空調や調理、給湯を全て電気で賄っている住宅が対象

このように、各保険商品ごとにはなりますが、それぞれ割引制度を使ってみるとお得です。

火災保険を選ぶ際の注意点

住宅ローンを借りる際は火災保険への加入が必須

なぜ住宅ローンを借りるときに火災保険への加入を求められるのかというと、仮に新築の家が全焼した場合、焼け野原を後片付けして家を建て直してもいいですし、賃貸のアパートを利用するという選択肢もあります。

ただ、どちらにしても住居費がかかりますし、火事で家が全焼しようが住宅ローンの返済は残ります。つまり、燃えた家のローンを抱えたまま、新しい住宅ローンを借りるケースや、賃貸マンションやアパートの家賃を払う結果になってしまいます。

こうなった場合、ローンを組んだ銀行としては住宅ローンの返済がされない可能性が出てきます。そこで、住宅が燃え尽きても火災保険のから家を建て直すだけのお金(再調達価額)がもらえれば、住宅ローンの返済は可能だろうとして、火災保険への加入を必須としている銀行が多いのです。

特に不安のない方も、ローンを組む際には火災保険に加入させられることがあると知っておくのが大事ですね。

地震による損害は火災保険では補償されない点に注意

地震による損害は火災保険では補償されないことを知っていましたか?「火災保険は火災に対してだけ補償される保険ではない」ものの、地震による補償は含まれていません。

地震が起こると火災が発生することも多いですが、地震による火災は火災保険の補償対象外です。つまり、地震を原因とする被害は全て地震保険で補償されます。

ちなみに、地震保険は火災保険に付帯して契約加入するものですので、地震保険のみで申し込みをすることはできません。

最後に|比較検討を行う際のポイントまとめ

今回の内容をまとめると以下の内容になります。

- ・保険金は建物の再調達価額で契約しよう

- ・費用保険金が含まれているのか否かの確認

- ・補償範囲の違いによる比較は大事

- ・不要な特約は付いていないか

- ・全損時の補償額や自己負担額はどうなっているのか

- ・割引制度は何があるのか

保険料以外にもいくつか比較検討すべき材料がお分かりいただけたかと思います。ぜひ、火災保険の比較をする際にチェックしていただければと思います。

※2023年1月時点の情報です

監修:ファイナンシャルプランニング技能士 垣内結以