うつ病でも入れる生命保険とは|加入条件と加入できない場合の公的手当

2022年7月13日

近年増えてきている精神疾患(精神及び行動の障害)の患者数は、502万5,000人にも登ります(厚生労働省:令和2年(2020)患者調査の概況 「5 傷病分類別の総患者数」)。うつ病も、精神疾患のひとつです。

しかし、うつ病と聞いても、具体的にどういった状態がうつ病なのかは分かりにくいもの。詳しいことはよく分からない、自分もなるかも?どうなのかしら?というのが正直なところですよね。

うつ病になった場合、働くことは難しく、生活すらも困難になることがあります。働けなくなってしまうと、当然収入がなくなってしまいます。貯蓄があればある程度生活できますが、貯蓄がない人はどうしたらいいのでしょうか。金銭的な不安が、うつ病を悪化させるかもしれません。

病は気からという言葉もありますから、他の病気になってしまったときの備えもほしくなるでしょう。しかし、うつ病患者は保険に加入がしづらいのが現状です。金銭的な不安を和らげるにはどのような方法があるのでしょうか。そうなったときはどうすればいいのでしょうか。

まずひとつは、公的手当を受給する方法があります。また、今日ではうつ病の人でも入れる保険も用意されています。うつ病とは何か、公的手当、うつ病でも入れる保険について見ていきましょう。

一般的にうつ病患者は保険への加入が難しい

今日の日本では一般に、うつ病患者は保険への加入が難しいです。うつ病患者は健康な人より病気になる可能性が高いと判断され、健康な人と同じように契約を引き受けてしまうと保険の公平性が保たれないからです。

保険に加入する際は『告知書』を提出し、保険会社は保障できるかどうかを判断します。その際に病歴があると、加入を断られることがあるのです。

告知書とは

告知書とは、現在の自分の健康状態や過去の病歴などを報告するものです。保険に加入する際には自分の健康状態を告知する義務があります。これはみんなが支払う保険料を平等にするためです。

例えば、健康な人とそうでない人が同額の保険料を支払う場合、健康な人にとっては不利な条件ですよね。そこで保険会社は告知書によって保険金を受給する確率を確認し、契約を引き受けるかどうか審査します。

その際の判断材料となるのが、告知書に記載される内容です。主に、以下の事項について報告するようになっています。

報告事項1:最近の(過去3カ月以内)健康状態

医師の診察・検査などを受けたことがあるかを記載します。

報告事項2:過去5年以内の健康状態

病気やケガで手術を受けたかどうかなどを記載します。

報告事項3:過去2~3年以内の健康診断

健康診断を受けた結果、指摘された事項を記載します。※告知書の内容は保険会社によって異なる場合があります。

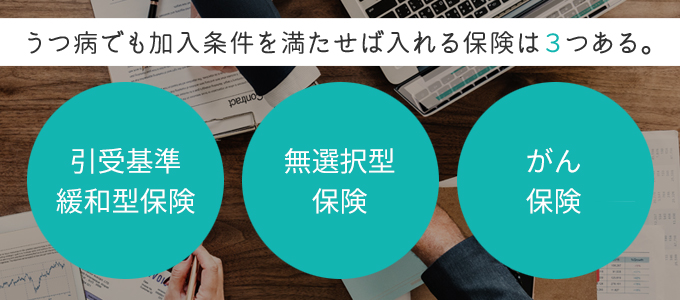

うつ病でも入れる保険とは?

うつ病患者は保険加入が難しいと言われています。しかし、今日ではうつ病でも加入できる保険商品が用意されています。

保険1:引受基準緩和型保険

引受基準緩和型保険とは、告知項目が少ないため加入条件が通常よりも緩い保険です。持病を抱える方でも保険に加入しやすくなります。その分保険料は割高です。

保険2:無選択型保険

無選択型保険とは、告知書の提出をしなくても加入できる保険です。しかし、保険料は引受基準緩和型保険より割高になります。また加入してから一定期間、受け取れる保険金が通常の保険よりも少なくなる場合があります。

保険3:がん保険

がん保険はがんの治療に特化した保険です。告知書の申告内容もがんに関するものがほとんどなので、がんになったことがない方ならうつ病患者でも加入できる場合があります。

うつ病診断後の生命保険・医療保険の加入条件

一度、うつ病と診断されたとしても、以下のような一定の条件を満たせば、生命保険や医療保険に加入できる可能性があります。

- うつ病が完治してから5年以上が経過していること

- うつ病の診断を受けてから5年経っていないが、医師から『現在は健康である』という診断を受けたこと

- うつ病自体の症状が軽く、『経過観察』として扱われたこと

『5年以上が経過していれば保険に加入できる。』とお伝えしたのは、告知書ではおおむね5年以内の健康状態を告知する必要がありますが、それより前の病歴については告知義務がないからです。

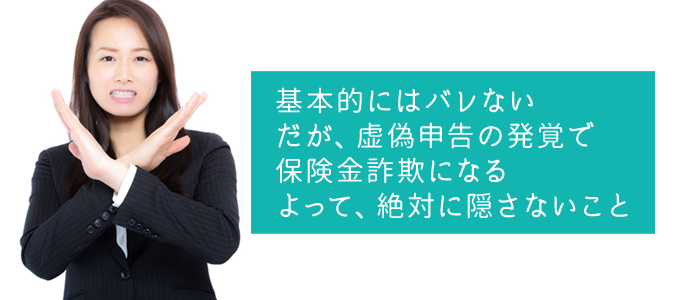

うつ病を隠して生命保険に加入したらバレるのか

結論からお伝えすると、加入時にはたいていバレません。

バレるのは、保険金を請求するときが多いです。加入時の告知の虚偽が疑われると、保険会社は被保険者が治療した医療機関に聞き取りに行ったり、健康診断結果を調査したりします。その際、告知の段階ですでに病気を患っていたら、虚偽申告が発覚するのです。

虚偽申告がバレると、原則、契約は解除となり保険金の受け取りはできません。悪質であれば、保険金詐欺とも言える犯罪になります。

嘘をついて加入できても、肝心なときに保険金を受け取れないのであれば意味がありません。加入時は正直に申告しましょう。

うつ病の治療とかかる費用

うつ病をおさらいしつつ、治療にかかる費用を見ていきましょう。

うつ病とは

うつ病は、一言で説明するのはたいへん難しい病気ですが、脳のエネルギーが欠乏した状態です。それによって憂うつな気分やさまざまな意欲(食欲、睡眠欲、性欲など)の低下といった心理的症状が続くだけでなく、さまざまな身体的な自覚症状を伴うことも珍しくありません。

(引用元:厚生労働省『こころの耳』)

うつ病は症状が目に見えない病気で、なかなか自分ひとりでは気づきにくいものです。しかし、うつ病は精神疾患というれっきとした病気。風邪のように少し寝れば治るといった類いのものではないため、きっちりと療養する必要があります。

また、うつ病は症状や重症度、特徴などにより、いくつかの種類に分類されます。詳しくは厚生労働省『こころの耳』にて紹介されています。

うつ病になる原因

うつ病の原因がひとつであることは、ほぼありません。いくつかの要因が重なって、うつ病を発症します。要因を大まかに分類すると『環境』『性格傾向』『遺伝』などに分かれます。

要因1:環境

身の回りの状況から影響を受けることです。例えば、人間関係のトラブルや環境の大きな変化(女性であれば妊娠や出産など)が挙げられます。環境要因は精神的に大きな負荷がかかることが多く、うつ病発症のキッカケに最もなりやすいと言われています。

要因2:性格傾向

個人の性格もうつ病要因のひとつです。うつ病になりやすい性格傾向としては、義務感が強い、完璧主義、凝り性、人間関係に気を配り過ぎるなどの特徴が該当します。

これらの特徴を持つ人は日常を過ごすために多くのエネルギーを費やします。エネルギーを放出し続けると、うつ病を引き起こす危険性が高まるのです。

要因3:遺伝

『遺伝的にうつになりやすい』という人もいます。近年の研究では、感情に関する情報が、脳内でうまく処理できないことがうつ病を引き起こす要因になっていると言われています。そういった性質が遺伝することも、ひとつの要因です。

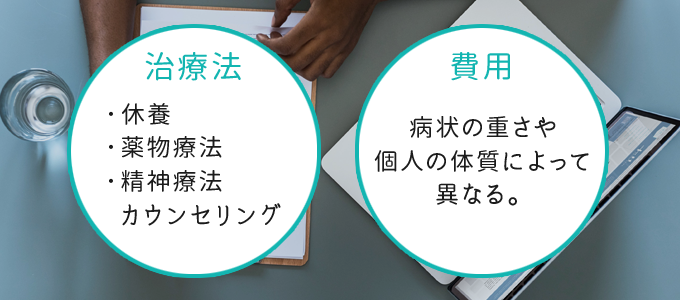

うつ病の治療法

こころの耳によると、うつ病に対しては一般的に『休養』・『薬物療法』・『精神療法やカウンセリング』といった処置が取られます。

費用1:休養

治療の基本は『休むこと』です。しっかりと休むことが回復につながります。仕事の量を減らす、仕事をまったくせずに自宅で療養、入院するなどの方法があります。

休むためには、仕事や勉強をせずにゆっくりするのが一番いいように思えますが、人によっては仕事をまったくしない状態の方が、かえって落ち着かない場合もあります。そのため本人に適した休養を取ることが大切です。

費用2:薬物療法

休養しようにも『眠れない』といったように、苦痛な症状があって休養が難しい状況になったときに用います。『抗うつ薬』という薬が効果的です。効果が感じられるのは、服薬してから約2週間ほどだそう。焦らず、じっくり付き合っていきましょう。

費用3:精神療法・カウンセリング

精神療法・カウンセリングでは、思考や行動パターンを見直します。うつ病はいきなり発症するものではなく、日々の積み重ねによって引き起こされるものだからです。うつ病を引き起こすと考えられる思考・行動パターンを洗い出し、再発予防に努めます。

うつ病の原因はひとつではありませんので、以上のような方法で様々なアプローチをします。

治療にかかる費用

うつ病の治療は、人によってかかる日数も療法も違うため、費用はピンキリになるでしょう。ここでは、精神及び行動の障害で入院した場合の平均医療費をご紹介します。

| 平均医療費総額 ※1 | 自己負担額(3割負担) ※2 |

| 約39万7,817円 | 約11万9,345円 |

治療費・入院費は、症状の重さや個人の体質(性格)などによって異なります。あくまで目安としてお考えください。

参考:厚生労働省|医療給付実態調査 報告書 令和元年度(統計表 第4表 疾病分類別、診療種類別、年齢階級別、件数、日数(回数)、点数(金額) 制度・計)

※1…点数を件数で割り算出。1点=10円として計算。

※2…※1の3割負担額を計算。

うつ病患者が申請できる公的手当

厚生労働省では、うつ病をはじめとする精神疾患により生活が困難になった方のために助成制度を設けています。以下に概要を紹介いたします。

自立支援医療

精神疾患で治療を受ける場合の費用を一部負担してもらえる制度です。入院費用については対象外となっています。

【手当の対象となる方の例】

- ・統合失調症

- ・うつ病、躁うつ病

- ・不安障害

- ・知的障害

- ・てんかん

所得状況によって、月の自己負担額が定められていますので、各々の経済状況に合わせた手当を受けることができます。手続きは各市町村の担当窓口にて行ってください。

【詳細情報】

▶厚生労働省|みんなのメンタルヘルス

生活費の保障

保障1:生活保護

生活保護とは、働くことが困難になり収入がなくなるなどして経済難になったときの保障です。最低限度の生活を送れるように保障してくれます。各市町村の福祉事務所が担当窓口となっています。

保障2:特別障害者手当

特別障害者手当は、精神または身体に重度の障害を持つ20歳以上の方が対象です。手当を受けるには医師の証明が必要になります。支給月額は2万7,300円です。

保障3:障害年金

障害年金は病気やケガなどにより障害を抱え、生活や仕事が困難になった人が受けられる保障です。精神疾患も重度であれば認められる可能性があります。複雑なため、申請をする場合は医師や市町村に相談するといいでしょう。

保障4:傷病手当金

傷病手当金は、会社員が業務時間外のケガや病気が原因で、休業をせざるを得ない場合に支給される手当金です。受給するためには、3日間連続で休む期間が必要であるなど、条件があります。

税金が安くなる制度

制度1:障害者控除

障害者控除を受けることで所得税・住民税が安くなります。障害を持つ方、障害のある人を扶養している方は、控除の対象になる可能性があります。

【対象となる方:障害者控除(精神疾患の場合)】

- ・精神障害者保健福祉手帳を持っている方(2級、3級)

【対象となる方:特別障害者控除(精神疾患の場合)】

- ・精神の障害により意思疎通ができない方

- ・精神障害者保健福祉手帳を持っている方(1級)

確定申告、年末調整時に申告します。

制度2:精神障害者保健福祉手帳

精神障害者保健福祉手帳は、保有者自身が、精神障害の状態にあることを証明するものです。手帳を持つ方には様々な支援が用意されています。

【対象となる方の例】

- ・統合失調症

- ・うつ病、躁うつ病

- ・てんかん

【支援の例】

- ・NHK料金の割引

- ・税金の控除・減免(上記『税金が安くなる制度』など)

- ・生活福祉資金の貸し付け

- ・障害者の職業訓練

- ・公共交通機関などの割引(地域・事業者による)

- ・上下水道料金の割引(地域・事業者による)

精神障害者保健福祉手帳を持つことで、多くの支援を受けることができますので、自分が該当するか確認するといいでしょう。

まとめ

うつ病は精神の病であり、一般的な病気やケガなどのように、すぐに認知することは難しいものです。そのためうつ状態が続いてから発覚するケースもあります。

うつ病になると様々なものに不安を感じやすく、とくに経済的な不安は他人に頼れないと思ってしまいます。

まずは公的手当を受けられるかどうかを確認し、不安を取り除きましょう。うつ病でも加入できる保険はあるので、もしものときのために加入するのもおすすめです。

※2022年7月時点の情報です

監修:ファイナンシャルプランニング技能士 垣内結以