入院保険(医療保険)のおすすめランキングに左右されない選び方

2022年4月9日

入院保険(にゅういんほけん)とは、主に入院や手術にかかる経済的負担を保障するために加入する保険のことを言います。医療保険よりも狭い範囲を表していますが、最近は入院保険という名称はあまり使われていません。入院保険も医療保険と呼ばれているのが一般的です。

入院保険(医療保険)はインターネットで検索すると、おすすめランキングなどで、様々な保険プランが紹介されており、誰でも簡単に比較することが可能です。ところが、自分に合った入院保険の選び方を具体的に紹介しているものは少なく、おすすめランキングの上位にある保険プランが必ずしもいいとは限りません。

自分に合った入院保険の選び方を知るためには、保険プランの特徴を押さえておくことが大切です。例えば、医療保障を生命保険の特約にするとした場合、保険料が割安になることがあります。一方、単独の医療保険(入院保険)は他の契約と独立しているため、見直しがしやすいというメリットがあります。

医療保険は、原則として「治療を目的とした病気・ケガで入院した場合の費用を保障する保険」で、被保険者(保障の対象となる人)が入院した場合に給付金が支払われます。

給付金は入院時だけでなく、保険商品によっては、手術や通院をした場合でも受け取れるものがあります。また、三大疾病に対して保障が手厚いものなど、多種多様な保険商品が存在しています。今回は、入院時の病気やケガに備えたい方に向けて、医療保険の種類と入院に備える方法について解説します。

入院保険(医療保険)の種類|「終身タイプ」と「定期タイプ」

まず始めに、入院保険(医療保険)の種類を確認していきましょう。すでにご存知の方も多いと思いますが、医療保険には加入し続けるかぎり保障が一生涯続く「終身タイプ」(積み立て型)と、加入の期間が短い代わりに終身タイプよりも保険料が安い「定期タイプ」(掛け捨て型)の2種類があります。

このどちらも、「治療を目的とした病気・ケガで入院した場合の費用を保障する保険」として、入院時には入院給付金を受け取ることができます。この給付金は、病気の種類・診断内容・手術の有無など、また支払う保険料によって、受け取れる給付金額が異なります。例えば病気で入院した場合は、「支払限度日数」の範囲内で入院給付金を受け取ることができます。

終身タイプか定期タイプか、どちらを選ぶかは各々の考え方次第ですが、病気やケガをしない人はいません。万が一の時に備えて保障は確保しておきたいところです。

終身タイプ(積み立て型)

終身タイプの医療保険に加入していれば、保険料の払込期間を自分で決められます。支払方法は、契約期間中ずっと払い続ける終身払いと、60歳や65歳などで終わらせる短期払いの2種類です。定年前に払い終えれば、収入の減る60歳や65歳以降の高齢期を安心して過ごせるでしょう。

終身タイプの特徴

・保険料は一生涯変わらない

・一生涯保障期間が続く

定期タイプ(掛け捨て型)

結婚したばかりで貯蓄が少ない場合など、生活が安定するまでの一定期間、定期タイプの医療保険に加入することで保険料を抑えることができます。ただ、定期タイプは更新時の年齢に応じて保険料が上がるというデメリットがあります。一方、保険の見直しはしやすいです。

定期タイプの特徴

・終身タイプより保険料が安い

・更新のたびに保険料が上がる

・80歳以上は契約を更新できなくなる場合が多い

その他入院保険1:持病があっても入れる引受基準緩和型保険

通常の医療保険では告知義務があり、過去の疾病の状況によっては保険に加入できない場合があります。そのような場合は、告知事項の少ない「引受基準緩和型」の医療保険を検討しましょう。過去の疾病歴や持病のある方も、加入できる可能性が高まります。ただし、保険料が割高になるデメリットがあります。

その他入院保険2:女性保険

女性特有の病気に対して特別な保障がされている保険です。女性特有の病気とは、乳房や子宮および卵巣などの病気で、乳がんや子宮筋腫、卵巣機能障害などが該当します。こういった病気の場合には給付金が上乗せされますので、女性特有の病気が心配という方に最適です。

その他入院保険3:三大疾病保険

がん・急性心筋梗塞・脳卒中に対して手厚い保障を受けられる保険です。この三大疾病の中でも、特にがんは治療が長引きやすく、医療費が高額になるケースがあります。不安を解消しておきたいという方に向いています。

おすすめの入院保険(医療保険)が持つ特徴と賢く活用するコツ

いい見方も悪い見方もできる入院保険ですが、これから加入を検討されている方には、ぜひ賢く活用してもらいたいと思います。そのために、今後知っておくことで見直しがしやすくなるであろう知識や、あなたにとって本当におすすめな医療保険に加入するためのポイントをご紹介していきます。

現在の医療保険のトレンドを知って賢く活用する

現在の医療保険でおすすめされているのは、定期タイプの医療保険です。医療保険は医療の進歩によって、保障内容がどんどん変わります。古い医療保険に入ったままだと、現在の状況に合った保障が受けられなくなる可能性があります。定期タイプは保険期間が一定期間なので、更新のタイミングでもっといい保険が見つかれば乗り換えしやすいです。

長期入院は民間の保険ではなく公的な医療費補助制度で補う

長期入院になりやすい病気にかかってしまった場合や医療費が高額になってしまった場合は、高額療養費制度によって、治療費をある程度抑えることができます。

高額療養費制度とは

高額療養費制度と呼ばれるこの制度は、医療費負担が一定の金額(自己負担限度額)を超えた場合、健康保険から払い戻しを受けられるというものです。

限度額は70歳未満と70歳以上で異なります。この高額療養制度について、詳しくは加入している健康保険窓口で聞くことができます。もし医療費が高額になってしまうことが予想される時は、一度窓口に行き、相談してみましょう。

保障内容はシンプルなものがおすすめ

あれもこれも手厚い保障を受けようとすると、結果的に保険料が高くなってしまいます。また、自分がどのような保障を付けているのか全てを把握できずにいると、他の保険を検討する時に同じような特約を付けてしまい兼ねません。

保険代理店やファイナンシャルプランナーに医療保険の相談をした際には、様々なプランを提案されるでしょう。しかし、実は販売する側が独断で一方的に作ったプランの可能性もあります。特約がたくさん付いた保険は、一部取り外しが可能かどうか確認してみましょう。「今の自分に本当に必要な保障」のみをシンプルに選び加入することが重要です。

現在入院保険に加入している方は見直しの検討を

現在加入している入院保険に満足していない場合や、加入してから長らく経過しているという場合は、見直しを検討してみましょう。不必要な特約を取り外すことで保険料を抑えられますし、医療技術の進歩によって新たに付帯したほうがいい特約が見つかるケースもあります。

また、見直しをした結果、新たな保険に加入する際は、無保険状態を避けるために新たな保険の加入審査が通ってから、既存の保険を解約するようにしましょう。

加入中の入院保険を見直すことで保険料を大幅に削減できる可能性があります。

保険のプロであるFPに医療保険を見直してもらうことで、無駄な保障を省いた、本当に必要な保障だけを備える保険が見つかるかもしれません。適切な保険に加入し直すことで大幅な保険料削減の可能性もあります。まずは一度お気軽にご相談ください。

知れば役立つ「入院給付金日額」と「支払限度日数」とは

入院保険(医療保険)の特徴や概要について確認していきましょう。実は、入院保険は保障を受けられる金額や限度日数が決められています。ここでは、「入院給付金日額」と「支払限度日数」の仕組みについてご説明します。

入院給付金日額

「入院給付金日額」とは、入院1日あたりに保険会社から受けられる給付金額のことで、支払う保険料に応じて、5,000円未満~40,000円以上と幅広い保障が用意されています。

入院時に受けられる保障は多ければ多いほどいいと思う人がほとんどだと思いますが、保障が手厚くなると、保険料もそれに比例して高くなります。そのため、入院給付金日額は支払う保険料と保障のバランスを考えて、1日あたり10,000円前後のものが人気のようです。

ただ、10,000円の入院給付金日額は妥当かと言うと、平均からは少し足りない金額になっています。生命保険文化センター「令和元年度 生活保障に関する調査」によると、治療費・食事代・差額ベッド代などを含む入院1日あたりの費用は、平均23,300円です。

受け取る給付金が10,000円の場合は自己負担額が平均13,300円になりますので、より保障の手厚い保険商品に加入するか、医療保険だけに頼るのでなく貯蓄をするなど、もしもの時の備えを用意しておきましょう。

支払限度日数

「支払限度日数」とは、いつまで入院給付金を受けられるかを表す日数です。医療の進歩により入院日数が少なくなった昨今ですが、それでも長期の入院が必要な場合があります。例えば、 厚生労働省「平成29年患者調査の概況」の傷病別に見た退院患者の平均在院日数では、代表的な疾病ごとに以下のようになっています。

| 疾病名 | 平均入院日数 |

|---|---|

| 結核 | 54.1日 |

| ウイルス性肝炎 | 21.2日 |

| 胃がん | 19.2日 |

| 結腸及び直腸のがん | 15.7日 |

| 糖尿病 | 33.3日 |

| 血管性および詳細不明の認知症 | 349.2日 |

| 神経系の疾患 | 81.2日 |

| 高血圧性疾患 | 33.7日 |

| 心疾患 | 19.3日 |

| 脳血管疾患 | 78.2日 |

| 喘息 | 8.6日 |

受け取れる保険金の概算

実は、支払限度日数には、「保障期間を通じての支払限度日数」と「1入院の支払限度日数」があります。「保障期間を通じての支払限度日数」は、保険に加入し、保障を受けられる期間の間に、通算してどれだけ保障が受けられるかを表した日数です。

例えば、ある保険商品の「保障期間を通じての支払限度日数」が700日だったとします。もし保険に加入している期間中に700日を超えてしまった場合、それ以降は給付金を受け取れなくなってしまいます。

「1入院の支払限度日数」は、1回の入院期間にどれだけの期間保障が受けられるかを表した日数です。こちらも、「1入院の支払限度日数」が30日の保険商品があったとしたら、それ以降の入院は給付金を受け取ることができません。つまり、入院するといつまでも給付金を受けられるわけではなく、最大何日まで、という限度日数が決まっているのです。

1入院の支払限度日数は30〜60日を選んでおけばとりあえず安心

上記の「保障期間を通じての支払限度日数」は、ほとんどの保険会社で2~3年間に設定されています。しかし、「1入院の支払限度日数」は、短いものでは30日の商品もあります。

上のデータでは、平均入院日数(総数)は29.3日となっているので、1入院の支払限度日数が30〜60日の保険商品を選んでおけば、とりあえず入院への備えは安心と言えるでしょう。しかし、60日を超える長期間の入院が必要な病気もあるので、特定の病気になりやすい家系の方や長期間の入院が心配な方は、適した保険商品を選んでおくと安心です。

近年の入院日数は少なくなっている

近年の医療の進展によって、平均入院日数は減少傾向にあります。厚生労働省が調査している『患者調査の概況』によると、平成23年の退院患者の平均在院(入院)日数(総数)は32.8日となっています。平均入院日数は調査の度に短くなっていて、平成2年と平成29年の調査結果を比較すると15.6日も短くなっています。

上記のことから、あまりに長い「支払限度日数」は、これから先、必要のないものになってくるかもしれません。入院(在院)日数が比較的長期になるのは

- 精神及び行動の障害

- 神経系の疾患

です。入院日数が平均で1年を超えるような傷病もあり、これらの病気に備えるのは保険+貯蓄などでいいかもしれません。

入院時に頼りになる「入院保険」加入している人の特徴

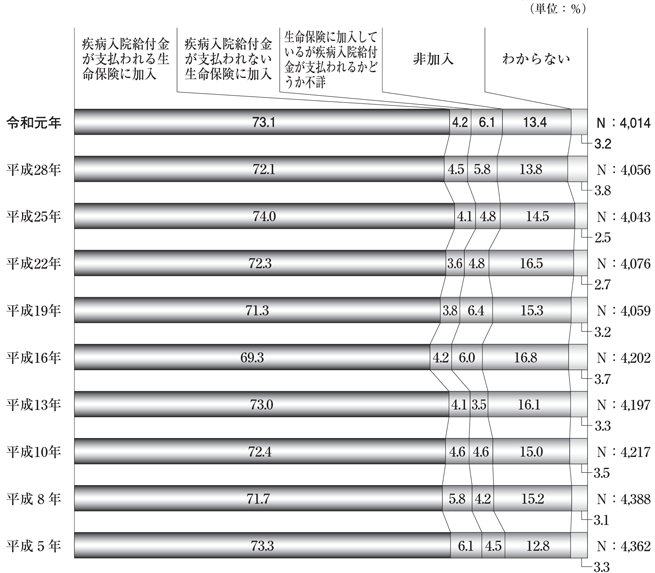

生命保険文化センターが行った「令和元年度|生活保障に関する調査」における「疾病入院給付金の支払われる生命保険加入率」によれば、73.1%の人が医療保険に加入しているという結果となっています。

(引用元:令和元年度「生活保障に関する調査」(令和元年12月発行))

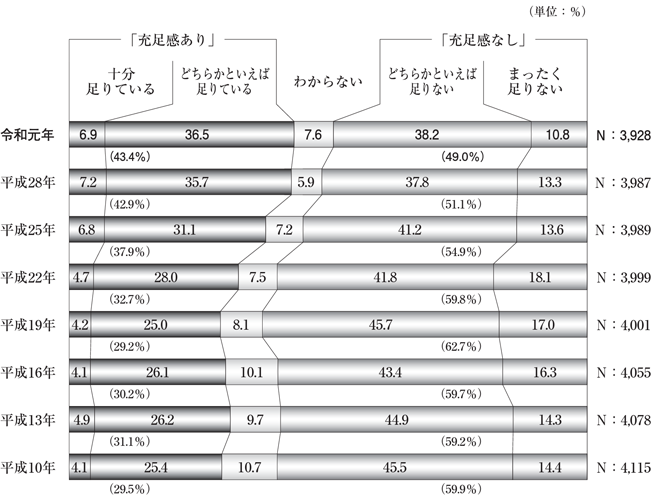

加入率だけ見ると医療保険に対する関心の高さは伺えますが、同調査による「医療保障に対する充足感」を見ると、「充足感なし」と答えている人が半数近くいることが分かります。公的医療保険でカバーしきれない部分を民間の医療保険などで補っているものの、医療保障への不安を抱えている人が多いようです。

(引用元:令和元年度「生活保障に関する調査」(令和元年12月発行))

入院保険(医療保険)が必要な人と不要な人の特徴

入院保険(医療保険)が必要な人と不要な人の特徴は、それぞれ以下のとおりです。基本的に、十分な貯蓄があり、支払った保険料以上の給付金が受け取れないと思っている方は加入しなくてもいいでしょう。逆に、そうでない方は入院保険(医療保険)に加入しておくことをおすすめします。

【入院保険が必要な人の特徴】

- 十分な貯蓄がない

- 入院した時の医療費や生活費に不安を感じている人

- 子供が小さいため働き盛りな人

【入院保険が不要な人の特徴】

- 十分な貯蓄がある人

- 支払った保険料以上の給付金が受け取れないと思っている人

入院保険(医療保険)に加入するメリット・デメリット

保険会社の商品によりけりですが、入院保険にも様々な種類があり、以下のような一長一短があります。

メリット

経済的かつ精神的な安心が得られる

医療保険はいざ入院した時に力を発揮します。がんなど特定の病気になりやすい家系の方、仕事上ケガをする可能性が高い方などは、医療保険に加入することで、費用面の心配事を減らせるでしょう。そのような事態になった時に、医療保険に加入していることが精神的支えにもなります。

生命保険料控除による税金の優遇がある

生命保険の保険料は、支払った金額に応じて一定額を課税所得から差し引くことができます。所得控除が多ければ、課税対象となる所得が少なくなるので、所得税や住民税を減らすことが可能です。

長期入院でも保障があるため医療費が払えないリスクが減る

重い病気にかかれば当然入院の日数は変わってきます。

| 疾病名 | 平均入院日数 |

|---|---|

| 結核 | 54.1日 |

| ウイルス性肝炎 | 21.2日 |

| 胃がん | 19.2日 |

| 結腸及び直腸のがん | 15.7日 |

| 糖尿病 | 33.3日 |

| 血管性および詳細不明の認知症 | 349.2日 |

| 神経系の疾患 | 81.2日 |

| 高血圧性疾患 | 33.7日 |

| 心疾患 | 19.3日 |

| 脳血管疾患 | 78.2日 |

| 喘息 | 8.6日 |

参考:「厚生労働省|平成29年患者調査の概況」

大したことのないケガや病気なら、入院してもそこまでの負担はないでしょうし、貯蓄などで補えるかもしれません。しかし、入院期間が長引くにつれ、医療費も高額になってきますので、そうなった場合に医療保険は非常に強力な味方となってくれます。

ニーズに合わせて自分で保障を選択できる

入院給付金日額や保険料、どのように支払うかなどを自分の希望や不安にあわせて決めることができます。保険商品によっては、がんと診断された時に一時金が支払われる特約や退院した時に給付金が受け取れる特約など、実に多彩なオプションが用意されているので様々な商品を見比べてみるのがいいでしょう。

デメリット

死亡時の備えがない

前述したように入院保険は入院時の負担をカバーするためのものであり、生命保険のように死亡時の保障は基本的にありません。結婚したり子供が生まれたりした場合など、ライフスタイルが変化したタイミングでは、万が一のことを考えて入院保険以外に生命保険への加入を検討する必要があります。

加入の際に告知の義務がある

保険に加入する際には、告知書に自身の疾病歴を記述して、保険会社に提出する必要があります。この際に健康状態をチェックされ、問題があると判断されれば加入することはできません。ただし前述した「引受基準緩和型保険」であれば加入が可能な場合があります。

医療費を貯蓄で補える場合がある

現役世代の場合、公的医療保険によって病院での自己負担額は3割に抑えられているため、医療費は高額になりにくくなっています。現在の貯蓄で医療費を支払えるなら、入院保険への加入は必要ないと言っていいでしょう。

治療費を全額補えるわけではない

保障内容によって変わりますが、入院日数が長くなり、医療保険の支払限度日数がそれを超えた部分に関しては給付金が支払われません。医療保険は医療費を全額補償してくれるものではないからです。この部分にデメリットを感じるようであれば、入院保険への加入は見送った方がいいかもしれません。

まとめ|入院に備えるには結局どうすればいいの?

ここまで入院に備えるための医療保険についてご説明しましたが、結局、入院に備えるにはどのような方法がベストなのでしょうか?残念ながら、誰にでもあてはまる答えはありません。と言うのも、全ての人におすすめできる保険商品というものは存在しないからです。

保障を手厚くするとその分月々の保険料は上がってしまいます。一方、保障が薄いと、いざという時に満足のいく保障が受けられない恐れがあります。入院への備えの他にも、生活費やお子さんの学資金、また老後に向けての備えなど、用意しておきたいお金は、人によって様々です。

- 定期型の医療保険に入り、保険料を安く抑えて、貯蓄をしっかりと行う

- 保障の手厚い保険に入り、貯蓄は少なめにする

- 一生涯の保障がほしいので終身型の医療保険に加入する

これはほんの一例ですが、どれもが正解と言えます。まず必要なのは、自分が入院時にどれだけの保障を、どれだけの期間受けたいか?また、三大疾病や女性特有の疾病に対して保障を手厚くしたいか?など、ニーズを明確にすることが重要です。それが明確になれば、無駄無く必要な備えをすることができます。

このニーズを明確にするには、ファイナンシャルプランナーの力を借りてもいいでしょうし、保険の窓口相談員に相談してもいいでしょう。

※2022年4月時点の情報です

監修:ファイナンシャルプランニング技能士 垣内結以