医療保険と生命保険の違い|それぞれの特徴と選ぶ際の注意点まとめ

医療保険と生命保険の違いは、具体的にどんなことが挙げられるのでしょうか。また、加入目的を満たす保険を選ぶために、どんなところに注意すればいいかも気になります。なんとなく勧められたから、人気があると聞いたからという理由で決めると、あなたが求めている保障が受けられないかもしれません。

そこで今回、自分に合った保険を選ぶ上で参考にしたい知識として、医療保険と生命保険の主な違いや特徴、注意点、選ぶときのポイントについてご紹介します。

医療保険と生命保険の主な違い

医療保険と生命保険は主に、死亡したときの保障が厚いか、ケガや病気で手術や入院をしたときの保障が厚いかどうかに違いがあります。

生命保険(死亡保険)は、被保険者が死亡したときに保険金が支払われます。

対して、医療保険は、ケガや病気で手術や入院した場合に給付金が支払われます。ただし、被保険者が死亡しても保険金支払いがないプランがほとんどです。仮に、死亡保険金が受け取れるプランでも死亡保険より低く設定されています。

【医療保険と生命保険の違いまとめ】

- 医療保険:ケガや病気で手術や入院が必要となったときに保障してくれる

- 生命保険:死亡したときに保障してくれる

医療保険の特徴について

医療保険は、ケガや病気により手術や入院が必要となった場合の保障が基本となるため、保障期間や支払い方法などに選択性があるのが大きな特徴です。

医療保険の保障期間が選べる

医療保険は期間を定めて保障をつける定期タイプと、期間を定めず生涯にわたって保障をつける終身タイプがあります。

保障期間1:定期タイプ

子供が成人するまでの間だけといったように、期間を絞って保障をつけられるのが医療保険の定期タイプです。保障期間を希望に合わせて決められるメリットがありますが、更新ごとに保険料が高くなるデメリットがあります。

保障期間2:終身タイプ

生涯にわたり手術や入院を保障してくれるのが医療保険の終身タイプです。定年後に手術や入院をしたときの保障を残しておきたい人におすすめのプランです。

支払い方法を終身払いと短期払いから選べる

医療保険は保険適用期間だけでなく、支払い方法にも選択性があります。ひとつは生涯にわたって保険料を支払う終身払いタイプで、もうひとつは、あらかじめ決められた保険料の総額を一定の期間内に支払う短期払いタイプです。

それぞれメリットとデメリットがあるため、一概にどちらがいいとは言えません。毎月の支払い額を抑えたい人は終身払い、保険料を早めに払い終わり老後の生活費を残しておきたいと考える人は短期払いがおすすめです。

| 医療保険支払い方法 | メリット | デメリット |

|---|---|---|

| 終身払い | 短期払いよりも一度に支払う保険料が安い。 | 長生きすると短期払いよりも、総額で支払う保険料が高くなる。 |

| 短期払い | あらかじめ決められた保険料の総額を期間内に支払えば、生涯保障してもらえる。 | 一度に支払う保険料の金額が高い。 |

医療保険の掛け捨てタイプと貯蓄タイプについて

医療保険のプランには、解約しても原則支払った保険料が戻ってこない掛け捨てタイプと、一定期間経過後にお祝い金がもらえたり、解約すると解約返戻金が受け取れたりする貯蓄タイプがあります。

掛け捨てタイプは、払った保険料が戻ってこない代わりに毎月の保険料が安いというメリットがあります。

対して貯蓄タイプは、返戻金がある代わりに毎月の保険料が掛け捨てタイプよりも高いというデメリットがあります。ただし、加入する医療保険の返戻金額によっては、貯蓄タイプの方が実質的な負担額が安くなるかもしれません。

持病があっても入れる引受基準緩和型プラン

医療保険は、申込時に持病があると契約自体できないケースがあります。しかし、引受基準緩和型プランを選択すれば、持病があっても医療保険に加入できます。

その際、毎月の保険料が普通の医療保険よりも高いこと、給付金の支払い条件に制限がかかるため注意が必要でしょう。

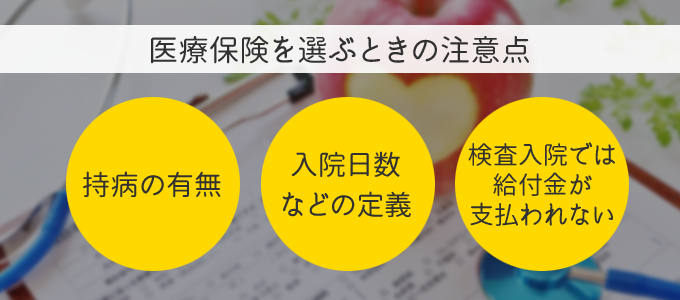

医療保険を選ぶときの注意点

医療保険は、ケガや病気で手術や入院が必要なときに給付金が受け取れるのが魅力ですが、選ぶときに注意すべきことがあります。

注意点1:持病の有無によって契約できないケースがある

医療保険の加入時に健康状態や過去の病歴、持病の有無について記載する必要があります。その際、持病や病歴の内容によっては契約できないケースもあります。だからといって持病を申告しないなど、虚偽の回答はいけません。

仮に契約できたとしても給付金支払い時の調査で虚偽を指摘され、給付金を受取れなくなります。

注意点2:入院日数などの定義が加入する医療保険によって異なる

医療保険には、入院1回あたりの『支払い限度日数』が設けられています。一般的には、60日・120日・180日から選択します。その際、1入院の定義が保険会社によって異なることをご存知でしょうか。

例えば、脳梗塞で30日入院した2ヶ月後に再発した場合、同じ病名での入院となるため1入院としてみなされしまうケースがあります。もし、再発時の入院日数が40日だった場合、前回の入院日数30日を合わせた70日が入院日数です。

このとき、契約時の支払い限度日数が120日または180日であれば、70日分の給付金が支払われますが、60日で契約していた場合超えてしまった10日分の給付金は支給されません。後のトラブルを回避するためにも、加入前にしっかり確認しておくといいでしょう。

注意点3:検査入院では給付金が支払われない

あくまでもケガや病気の治療を目的とした手術や入院でなければ、給付金は支払われません。たとえ検査入院であっても、給付金支払いの対象外であることを心得ておきましょう。

生命保険の特徴について

生命保険(死亡保険)の特徴について確認していきましょう。生命保険は被保険者が死亡したときの保障をしてくれるため、残された家族に資金を残す目的で加入するのが一般的です。

特徴1:保障期間

生命保険は保障期間を3つのタイプから選ぶことが可能です。それぞれが持つ特徴を確認していきましょう。

定期タイプ

一定期間だけ保障してもらえる定期タイプです。基本的に解約返戻金や満期保険金はありません。一部、逓増定期保険などの経営者向けの保険では解約返戻金を受け取れます。

終身タイプ

生涯にわたり保障してくれる終身タイプです。自身の葬式費用や、残された家族に資金を残したいと考えている人から選ばれているプランです。生涯保障となるため、定期タイプよりも保険料が高いことが特徴のひとつとして挙げられます。定期タイプと同様に、被保険者が死亡した場合のみの保障となるため満期保険金はありません。

養老保険タイプ

養老保険は生死混同保険と呼ばれる保険です。定期タイプと同様に、一定期間だけ死亡時の保障をしてくれます。定期タイプとの大きな違いは、満期時に被保険者が生存していた場合、満期保険金が受け取れることです。

特徴2:タイプの種類|掛け捨てタイプと貯蓄タイプ

生命保険の掛け捨てタイプは定期タイプが該当し、貯蓄タイプは終身タイプや養老保険タイプが該当します。それぞれにメリットとデメリットが存在します。必ずしもどちらがいいというものではないため、求める保障内容や加入目的によってメリットを感じるタイプに申し込みましょう。

【掛け捨てタイプと貯蓄タイプのメリットとデメリット】

| 掛け捨てタイプ | 貯蓄タイプ | |

|---|---|---|

| 生命保険プラン |

|

|

| メリット |

|

|

| デメリット |

|

|

生命保険を選ぶときの注意点

生命保険を選ぶときの注意点は、被保険者の死亡原因によっては保険金が支払われないことです。具体的に、どんな原因だと保険金の支払いが認められないのか確認してみましょう。

注意点1:自殺では保険金が支払われない

基本的に被保険者本人の意思で命を絶った場合、保険金は支払われません。ただし、状況によっては保険金が支払われるケースもあります。

注意点2:泥酔していた場合の死亡は保険金が支払われない

災害死亡保険金においては、泥酔していたために車に敷かれてしまった、電車の線路内に落下して死亡してしまった場合も保険金の支払い対象外です。

注意点3:加入時に持病や病歴を偽ると保険金が支払われない

生命保険の加入時に持病や病歴を偽っていたことが判明した場合、保険金は支払われません。基本的に保険金の支払い申請をすると、支払いすべきかどうか保険会社によって調査が行われます。

その際、被保険者の持病や病歴も調査対象となっているのです。虚偽の申告がないようにしましょう。

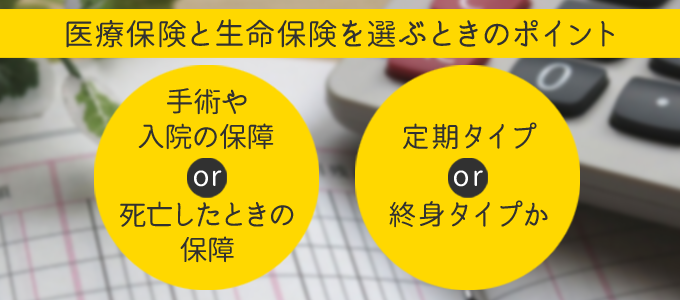

医療保険と生命保険を選ぶときのポイント

医療保険と生命保険を選ぶときのポイントについてまとめました。具体的には、以下の手順に沿って加入する保険の種類やプランを選択すると、自分に合った保険プランを選択できるでしょう。

ポイント1:手術や入院の保障 or 死亡したときの保障

まず、どんなときに保障してもらいたいのか考えるといいでしょう。例えば、手術や入院をしたときの保障が欲しいのか、死亡したときの葬式費用や家族に資金を残す保障が欲しいのかです。

この場合、手術や入院の保障が欲しいなら医療保険、死亡したときの保障が欲しいなら生命保険に加入すればニーズが満たされます。

ポイント2:定期タイプ or 終身タイプか

加入する保険の種類が決まったら保障期間を決めます。もし、子供が成人する間だけといったように、一定期間の保障を希望しているなら定期タイプ、生涯保障を希望しているなら終身タイプを選択しましょう。このとき、掛け捨てタイプか貯蓄タイプかどうかも合わせて考えるのがおすすめです。

例えば、掛け捨てでいいので保障をつけたい、保険料を安くしたい人は定期タイプがニーズに合っているでしょう。そこに貯蓄要素を加えたい場合は、養老保険タイプを選べばニーズが満たされます。反対に、貯蓄が最大の目的で家族のために資産を残したい人は終身タイプがニーズに合っていると言えます。

まとめ

医療保険や生命保険は、ただ保障をつけておきたいという理由だけで選ぶと、その保険が持つ恩恵を受けられません。さまざまなプランの医療保険や生命保険があるため、求める保障や目的を決めた上で選ぶことが大切です。あなたに合った保険を選ぶ際に、この記事が参考になれば幸いです。

保険は一度加入すると長期間継続することが多いため、加入前に複数のプランを比較検討することが欠かせません。また、ライフスタイルや家族構成の変化に応じて、見直しを行うことも大切です。定期的に自分に合った保障内容になっているか確認し、必要に応じて調整していくことで、無駄なく安心を得ることができます。

※2022年2月時点の情報です

監修:ファイナンシャルプランニング技能士 垣内結以