医療保険とがん保険の違い|加入前に知っておきたい全知識

医療保険とがん保険のどちらを優先すべきか迷ってはいないでしょうか。結論から申し上げますと、どちらかひとつを選ぶなら、医療保険よりも先にがん保険を検討したほうがいいと考えます。なぜなら、がんになった時のほうが自己負担額が大きくなるため、貯蓄を崩して対応するのは困難だからです。

その主張を裏付けるために、このページでは、医療保険とがん保険双方の特徴や、病気になった際の自己負担額、入院期間を比較していきます。保険を選ぶ際の参考にしていただけると幸いです。

医療保険とがん保険の違い

医療保険とは、がんを含むあらゆる病気やケガにも対応している保険で、がん保険はがんになった際の保障に特化した保険です。この点だけに注目すると、医療保険の方がカバーされる範囲が広いから便利と感じるかもしれません。

ただ、がんになると、一般的な病気になった時よりも医療費や入院日数が多くかかるため、がん保険に加入したほうが手厚い保障を受けられる安心感があります。

ここでは、がん保険の必要性を理解するためにも、それぞれの保険の保障内容や平均の医療費、入院日数を比較していきましょう。

保障内容の比較

医療保険

- 入院保障

- 手術保障

医療保険の主な保障はこの2つです。入院保障では、入院日数に応じて給付金を受けられるものが多いです。例えば、1日あたりの入院給付金が5,000円で20日入院した場合、トータル10万円の支給を受けられます。

手術保障とは、手術の際に給付金を受け取れる保障です。給付額は、入院給付金に手術の種類に応じた給付倍率をかけた金額を支給するのが一般的です。給付倍率は10倍のものもあれば40倍のものもあります。加入する保険によっても倍率が変わるため、加入前には必ず約款(やっかん)を確認しましょう。

他にも、追加できる保障に

- 女性のための保障

- 先進医療保障

- 通院保障

などがあります。女性のための保障を付ければ、女性特有の病気で入院する際に受け取れる金額が増えます。また、治療費が高額になる可能性があるにも関わらず、保険外診療扱いになる先進医療に対応できる先進医療保障もあります。通院保障は、退院後の通院に対して保障されるのが一般的です。いざという時に備えて、これらの保障も追加しておくと安心ですね。

がん保険

- 入院保障

- 手術保障

医療保険と同じように、入院や手術に対して給付金が出ます。医療保険の場合は入院給付金が支給される日数に限度がありますが、がん保険の場合は無期限で入院給付金が支給される商品が多いです。

ただ、がんで入院した場合の平均的な在院日数は10日~20日とさほど長くはありません。この保障の真価が発揮されるのは、がんが進行し入院日数が長くなった時と考えるといいでしょう。

| 悪性新生物の発症部位 | 平均在院日数 |

| 胃 | 19.2日 |

| 直腸・結腸 | 15.7日 |

| 肝・肝内胆管 | 16.9日 |

| 気管・肺 | 16.3日 |

| 乳房 | 11.5日 |

参考元:厚生労働省|平成29年患者調査の概況(退院患者の平均在院日数等)

また、がん保険には次のような保障もあります。

- 診断給付金

- 通院保障

- 先進医療保障

診断給付金とは、がんと診断された際にもらえる給付金のことを言います。給付額は100万円など、保険によって金額が異なります。

通院保障は、がんの治療を目的として通院治療を受けた際に給付金が受け取れる仕組みです。退院後の通院のみを保障するもの、入院前の通院も保障するものがあり、契約している保険によって支払い条件が異なります。

また、治療費が300万円前後かかる重粒子線治療や陽子線治療に対応している先進医療特約は医療保険にも付いていますが、がん保険で付けることもできます。

医療費の比較(自己負担分)

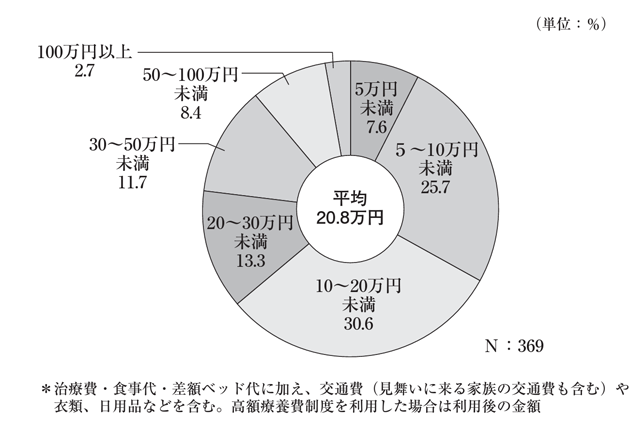

全ての病気の平均医療費

次に、全ての病気とがんの医療費を比較していきましょう。生命保険文化センターの調査によると、直近の入院時の平均自己負担額は20.8万円でした。

がんの1入院あたりの平均医療費

続いてがんの平均的な自己負担金額を見ていきましょう。全日本病院協会のデータ(重症度別・急性期・2020年度年間累計)を見ると、がんの医療費の平均は以下の表の通りです。全ての病気の平均医療費よりもやや高めです。

| 部位 | 医療費(総額) | 医療費(3割負担の場合の自己負担額) |

| 胃 | 944,056円 | 283,217円 |

| 結腸 | 932,017円 | 279,605円 |

| 直腸 | 1,074,287円 | 322,286円 |

| 気管支・肺 | 860,261円 | 258,078円 |

| 乳房 | 781,009円 | 234,303円 |

参考元:「全日本病院協会|診療アウトカム評価事業・医療費」

がんになった時に治療の選択肢のひとつとして挙げられるのが、重粒子線治療や陽子線治療です。

先進医療は健康保険の適用対象外なので、治療を受ける際は全額自己負担となります。

がん治療は保険外診療になる可能性がある

| 技術名 | 1件あたりの費用 | 平均入院期間 | 年間実施件数 |

| 重粒子線治療 | 約3,186,609円 | 5.2日 | 683件 |

| 陽子線治療 | 約2,649,978円 | 15.7日 | 1,285件 |

参考:厚生労働省|令和3年6月30日時点における先進医療Aに係る費用

ただ、これらの治療はがんになった人全員が受けるわけではなく、適用される部位や症状などが決まっています。万一の時、選択の幅を狭めないため、こうした治療法があるということ、高額な費用がかかる恐れがあるということを知っておきましょう。

入院日数の比較

全ての病気の平均入院日数

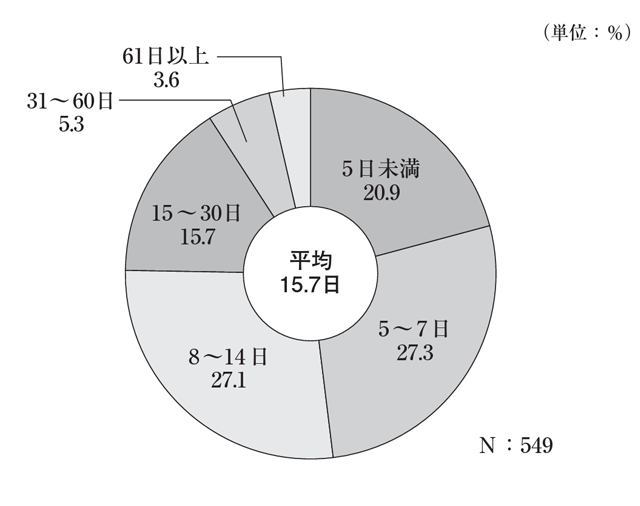

入院日数を比較していきましょう。これは直近の入院時の入院日数に関するデータです。

病気の種類によって入院日数は変わるので一概には言えませんが、平均は15.7日です。

がんの平均入院日数

既に出てきたデータですが、再度ご覧ください。

| 悪性新生物の発症部位 | 平均在院日数 |

| 胃 | 19.2日 |

| 直腸・結腸 | 15.7日 |

| 肝・肝内胆管 | 16.9日 |

| 気管・肺 | 16.3日 |

| 乳房 | 11.5日 |

参考元:厚生労働省|平成29年患者調査の概況(退院患者の平均在院日数等)

日数だけで見ると他の病気とさほど変わらず、がん保険に付いている無期限の入院保障のメリットはあまり感じないかもしれません。

しかし、がんは長期で付き合う病気です。再発してさらに入院することもあれば、通院を何回も繰り返しながら治すこともあります。進行の度合いによっては、闘病期間が年単位になることもあるでしょう。データだけを見て他の病気と入院日数が変わらないと考えるのは危険です。

がん保険の入院保障は限度日数が設定されていない場合が多いですが、医療保険では原則設定されています。限度日数を気にせず給付を受けられるのは、とても心強いです。

がん保険と医療保険はそれぞれどんな人に向いているのか

がんに備えておきたい人はがん保険に入りましょう。がんのみを保障するので、保険料は医療保険に比べて安く、がんに対して手厚い保障を受けられます。

一方、医療保険は貯蓄が少なく、医療費の支払いが負担に感じる人や、自営業者など、会社員に比べて公的保障が手厚くない人に向いています。

がん保険への加入が向いている人

50代に差し掛かっている

がん研究振興財団のデータを見ると、がん発症のリスクが高くなるのは50代以降であることが分かります。確率で考えるのであれば、若いうちは発症リスクが低いためがん保険に加入する必要性は低くなります。50代に近づくにつれ、がん保険を真剣に検討するといいでしょう。

がんになった際の生活費をなんとかしたい人

民間医療保険に加入していなくても、後にご説明する高額療養費制度を利用すれば、月々の医療費が高額になった際に、一定額以上を公的医療保険によって負担してもらえます。

ただ、一定額までは自分で医療費を負担しなければならず、扶養家族がいる方は入院している間も家族の生活費を捻出しなくてはいけません。貯蓄だけでは不安な場合は、民間のがん保険を検討しましょう。

医療保険への加入が向いている人

入院時の自己負担を貯金でまかなえない人

貯金ができていない人は、急に病気やケガをして入院・手術をすることになると不安ですよね。貯金ができるまで、医療保険に加入して備えるという選択肢があります。

自営業者など公的保障が手厚くない人

会社員は病気やケガで働けなくなると、加入している健康保険から傷病手当金を受け取れます。したがって、急に収入がゼロになることはありません。しかし、自営業者が加入している国民健康保険には、傷病手当金の制度がありません。そのため、入院して働けなくと収入が途絶えてしまいます。

自営業者は、公的保障が手厚くないため、民間の医療保険に加入してカバーしておいたほうが安心です。

がん保険に加入した際は通院保障を充実させよう

他の保障と比べるとあまり重視されていませんが、がん保険に加入するのであれば、通院保障も充実させておきたいところです。

近年はがんになっても通院で治す時代

最近は、医療技術の進歩により、がんの入院日数が短縮する傾向にあります。入院・手術より通院で治療するという選択肢もあり、今後は通院治療をカバーしてくれる保険のほうが有効的と言えます。

通院保障の必要性は?

がんは放射線や抗がん剤による治療など、本格的な治療をすることが多く、1回あたりの自己負担額は大きくなりがちです。そのため、通院保障が充実していることは重要です。がん保険に加入する際は、通院保障付きで、どんな場合にいくら給付金を受け取れるかよく確認してください。

通院保障よりも一時給付金を重視する選択もある(選び方は人それぞれ)

がん保険には、がん診断給付金など一時的にお金を受け取れるもの、放射線治療給付金、抗がん剤治療給付金、ホルモン剤治療給付金など受けた月や回数ごとに受け取れるものもあります。

1回でまとまった額のお金を受け取れるため、診断された時や治療を受ける際は心強く感じるでしょう。

どのような保障を重視するかは人それぞれです。最近は、通院保障と一時給付金の両方が充実した商品があるので、がん保険を検討する時に見比べてみてください。

公的医療保険の制度も利用する

民間のがん保険や医療保険に加入する前に、公的医療保険についても理解しておいたほうがいいでしょう。今回は、その中でも医療保険やがん保険を検討している人が知っておきたい2つの制度をご紹介します。

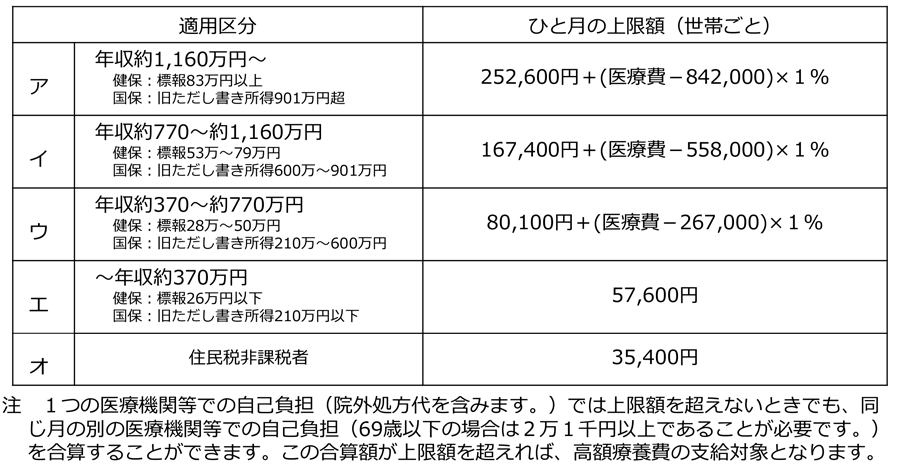

高額療養費制度

高額療養費制度とは、月あたり(1日から末日まで)の医療費が高額になった際に、医療費が上限額を超えると、超えた分が返還される制度のことを言います。医療費の上限は、所得によって違います。

以下の表は69歳以下の方の上限額です。

医療費が高額になった際は、ぜひ申請手続きをしてください。

傷病手当金

会社員の場合、病気やケガで仕事ができなくなった際は傷病手当金を受けられます。協会けんぽでは、次の条件を満たす必要があります。

- 病気やケガの原因が業務外

- 仕事に就けない

- 4日以上働けなかった

- 療養中の給与支払いがない

【参考記事】

▶傷病手当金

公的医療保険が適用されない費用

公的医療保険が適用されない費用には何があるのでしょうか。例えば、

- 差額ベッド代

- 食事代

- 入退院や通院時の交通費

などがあります。差額ベッド代とは、4人以下の個室に入院した際にかかるお金のことで、1日あたり6,000円前後かかります。部屋の収容人数が少なくなればなるほど高額になり、入院日数分かかりますから、長期入院するとかなりの金額になります。

このように公的医療保険が適用されない費用に関しては、民間医療保険や貯金で対応するしかないので、1度検討しておくといいでしょう。

まとめ

いかがでしたか?

医療保険とがん保険はそれぞれ目的が違います。がんに備えたいならがん保険、全ての病気やケガに備えたいなら医療保険を検討しましょう。どちらかひとつを選ぶなら、治療が長引きやすく、自己負担額が大きくなりがちながん保険です。

ただ、がん以外の病気になったときの治療費や家族の生活費が心配な方は、医療保険も心強いです。ぜひご自身の希望に合わせて選んでください。

※2022年5月時点の情報です

監修:ファイナンシャルプランニング技能士 垣内結以