医療保険の役割や保険種類|今さら聞けない疑問をわかりやすく解説

2022年7月5日

医療保険(いりょうほけん)とは、病気やケガをした時にかかる入院費用や治療費の負担を減らすために加入する保険です。

医療保険と言うと、民間の保険会社が提供しているサービスを思い浮かべる方が多いでしょう。実は、「国民健康保険」や「共済組合」「組合健保」などの「公的医療保険」も立派な医療保険の仲間なのです。

しかし、国民健康保険などの公的医療保険だけでは、賄えないようなケース(治療が長期間におよぶ、特別な治療が必要となる場合)があります。そこで民間の医療保険に加入して、もしもの時に備えるのです。

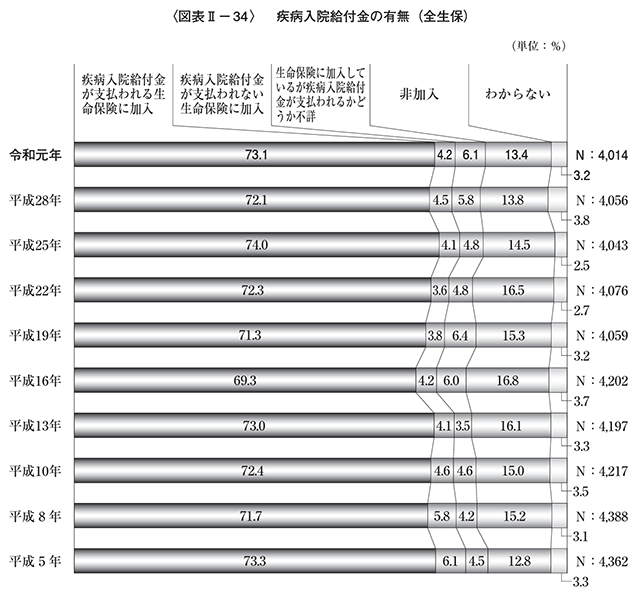

生命保険文化センターの調査によると、疾病入院給付金が受け取れる民間生命保険の加入率は73.1%でした。多くの方が万一に備えて医療保険に加入していることがわかります。

引用元:生命保険文化センター|令和元年度「生活保障に関する調査」

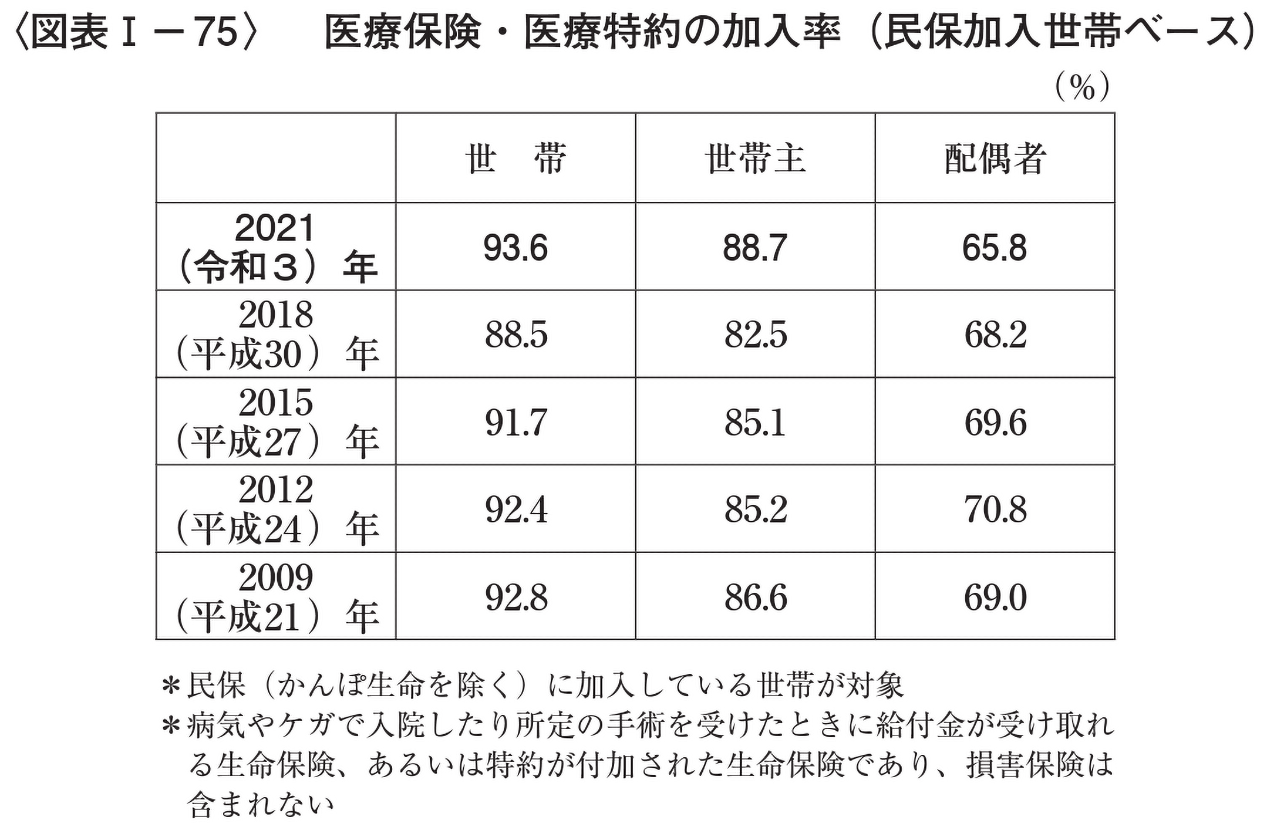

医療保険や医療特約については、93.6%という高い加入率を誇っています。公的医療保険だけでは不安と感じている方が多いのかもしれません。

引用元:生命保険文化センター|2021(令和3)年度 生命保険に関する全国実態調査

「生命保険のことはなんとなくわかるけど、医療保険はよくわからない」「保険は難しくて苦手」という方は、たくさんいるのではないでしょうか。しかし、ひとつひとつじっくりと見ていけば、概要をつかむのは難しくありません。

今回は、医療保険の役割やその種類を切り口に、医療保険とは何なのかを解説します。

医療保険の基礎知識|公的医療保険と民間医療保険

まず始めに、医療保険の基礎知識として「公的医療保険」と「民間医療保険」について確認しておきましょう。公的医療保険とは、病気やケガで医療機関を受診した際、医療費の一部を負担してくれる公的な制度です。現役世代の方は、病院の窓口で支払いをする際3割負担になります。

日本は「国民皆保険制度」となっているため、全員が国民健康保険や健康保険(社会保険)など何かしらの公的医療保険に加入しています。

一方、民間医療保険は、公的医療保険でカバーしきれない医療費の保障をしてもらうため任意で加入します。

民間医療保険|民間医療保険への加入が必要な理由

民間の医療保険が必要になるのは、どんな時でしょうか。具体的には以下のようなことが挙げられます。

【民間医療保険が必要となる時】

- ・長期の入院や治療

- ・入院時の差額ベッド代

- ・入院時の家族の生活費 など

入院や通院治療が長期間におよぶと、いくら公的医療保険があると言っても医療費が家計を圧迫してしまいます。また、入院時に少人数部屋や個室を選択した場合、差額ベッド代は公的医療保険が適用されないため全額自己負担です。扶養家族がいる方は、入院中も家族の生活費の支払いがあります。

貯金を切り崩す生活は、なにかと不安です。このような時の経済的負担を減らすため、民間医療保険への加入が必要だと考えられています。

公的医療保険の役割と保障

公的医療保険には次のような制度もあります。特に、高額療養費制度は月(その月の1日から末日)の医療費負担が高額になった時に、医療費を一部返還してもらえる制度なので、民間医療保険に加入する前にぜひ確認しておきましょう。

高額療養費制度

高額療養費制度はひと月(その月の1日から末日)の医療費が、ある一定額を超えた場合に、超えた分の金額を返還する制度です。ある一定額というのは所得や年齢に定められています。詳細は厚生労働省のページにてPDFで配信されています。

傷病手当金

傷病手当金は、会社員がケガや病気により仕事ができなくなった際に支給されるお金です。療養中、被保険者やその家族の生活を保障することを目的としています。次の4条件に該当する場合に支給されます。

1.ケガや病気の原因が業務外であること

簡単に言うと、労災保険の給付対象によるものは支給対象外となります。

2.仕事に就けない

仕事に就けないかどうかは、医療機関の意見や仕事内容をもとに判定されます。

3.4日以上仕事を休んだ

仕事を休んだ日から連続して3日以上経過し、4日目以からの療養が対象となります。始めの3日間は待機期間です。また、3日間連続していないと支払われない点に注意が必要です

4.療養中に給与の支払いがないこと

給与が支払われている場合は支給されません。これは傷病手当金が、療養中の生活保障を目的とした制度だからです。ただし、有給休暇を取得し、有給の日額が傷病手当金の日額よりも少ない場合は差額が支給されます。

医療保険の数が多い理由|兼業できる第三分野保険

保険には、第一分野保険~第三分野保険まで種類が設けられていることをご存知でしょうか。それぞれ以下のようにわけられています。

| 第一分野保険 | 生命保険 |

| 第二分野保険 | 損害保険 |

| 第三分野保険 | 医療保険・がん保険・女性保険・介護保険など |

実は、第一分野保険と第二分野保険の両方を提供することは、保険業法で禁止されています。ところが、第三分野保険は第一分野、第二分野保険との兼業が認められているため、様々な保険会社でサービス提供がなされているのです。

多くの保険会社で医療保険が提供されている理由は、兼業できるということも背景のひとつに挙げられるかもしれません。

民間医療保険の役割と主な保障内容

まずは民間医療保険の役割から見ていきましょう。

公的医療保険で賄えない範囲の支出に備える

公的医療保険では、以下のようなものが適用対象となります。

| 1. | 診察や入院代 | 病名の特定や検査にかかる費用や、入院にかかる費用。 |

| 2. | 薬代 | 治療に必要な薬の中で、厚生労働省が定める「薬価基準」に記載されているもの。 |

| 3. | 治療に必要な備品代 | ガーゼや包帯など治療に必要な備品。松葉杖や車いすは必要期間だけ借りることができる。 |

| 4. | 治療代 | ケガや病気の治療にかかる費用。 |

ケガや病気で入院した場合、上記以外にもパジャマやタオルといった日用品を購入する費用がかかります。個室を希望する方は差額ベッド代、扶養家族がいる方は家族の生活費も必要です。これらは、公的医療保険では賄うことができません。そのため、多くの方が民間の医療保険で備えます。

療養中にかかる支出に備える

民間医療保険から受け取った給付金は、治療費や家族の生活費など、何に充ててもかまいません。会社員の方は有給休暇や傷病手当金がありますが、自営業者は両方ともありませんので、入院時は稼ぎが減るうえに支出が増えてしまいます。貯蓄でカバーするのが困難な方は、民間医療保険で不測の事態を乗り越えましょう。

入院に備える

現在、販売されている医療保険は、入院保障がベースです。入院1日あたり1万円や5,000円など、商品によって異なります。また、1回の入院につき上限が◯日まで、といったような支払限度日数(例えば60日間など)が定められていますのが一般的です。現在は、40日・60日・120日・360日・730日など様々なタイプがあります。

支払限度日数をどれくらいにすれば良いか、悩む方は多いでしょう。参考までに、近年の入院患者の入院日数をご紹介します。

令和2年(2020)患者調査(厚生労働省)によると、退院患者の平均在院日数は32.3日(総数)でした。続いて、費用を見てみましょう。

以下に、胃がん・急性心筋梗塞・脳梗塞の治療にかかる入院日数の平均と1日あたりの費用を示しました。なお、以下の医療費はいずれも3割負担で治療を受けた場合に換算しています。

胃がん(胃の悪性新生物)

平均在院日数…18.7日

1日あたりの費用…約22,407円

急性心筋梗塞

平均在院日数…15.1日

1日あたりの費用…約49,992円

脳梗塞

平均在院日数…34.2日

1日あたりの費用…約18,944円

参考:全日本病院協会 診療アウトカム評価事業 重症度別 2020年度 急性期グループ 年間集計 医療費 平均在院日数

入院日数の平均を見ると32.3日ですから、支払限度日数は40日や60日で十分かもしれません。長期入院に備えたいのであれば、限度日数の長いプランを選ぶ必要がありますね。

手術に備える

ほとんどの民間医療保険には、手術費用の保障も付いています。給付金額は入院給付金をベースに決められているものが多いです。例えば、入院給付金日額の20倍や30倍などのように設定されます。支給額は10万円〜30万円前後が一般的です。

医療保険でもらえる給付金|メインは入院給付金と手術給付金

次に、医療保険に加入した場合に受け取れる、給付金の種類について確認しましょう。医療保険で受け取れる給付金は、主に「入院給付金」と「手術給付金」です。

- ・入院給付金とは:入院した日数に応じて受け取れるお金

- ・手術給付金とは:ケガや病気で手術をした場合に受け取れる給付金

その他には、ケガや病気で通院した時にもらえる「通院給付金」や、一定期間病気をしなかった場合にもらえる「祝い金」などがあります。

医療保険に付帯できる特約

特約とは、医療保険にプラスして付帯できる保障のことを言います。特約を付帯することで保険料は高くなりますが、より手厚い保障が受けられます。医療保険に付帯できる特約の種類を以下にまとめました。

表:特約の種類

| 三大疾病特約 | がん・急性心筋梗塞・脳卒中の三大疾病を患った時に保障が受けられる特約。保障される入院日数が無制限になったり、保険料の支払いが不要となったりするケースもある。 |

| 先進医療特約 | 費用が高額と言われる、先進医療を保障してくれる特約。 |

| 女性疾病特約 | 女性特有の病気を患った時手厚い保障が受けられる特約。 |

| 疾病退院後療養特約 | 特定の疾病で一定期間入院した後、退院した際に給付金が受け取れる特約。 |

| 生活習慣病入院特約 | 生活習慣病により入院した時に保障が受けられる特約。 |

| 災害割増特約 | 災害や不慮の事故で死亡・高度障害状態になった時に備える特約。 |

| 死亡・高度障害特約 | 死亡や高度障害に備える特約。 |

| 通院特約 | ケガや病気で通院が必要となった時に給付金を受け取れる。多くが退院後の通院を保障する。 |

| 健康祝い金特約 | 一定期間、ケガや病気をしなかった場合に給付金を受け取れる特約。 |

医療保険のタイプは2種類|タイプ別おすすめしたい人の特徴

では、民間医療保険にはどのような種類があるのか見ていきましょう。主に、決まった期間のみ保障を受けられる定期型と、保障が一生続く終身型があります。

定期型|保険期間が10年など制限が決められるタイプ

定期型は、保険期間が10年、20年といったように期限があるものです。特徴としては若い時に保険料が安く、高齢になると高くなります。病気やケガのリスクは高齢になればなるほど高まりますから、その分保険料が高くなるといった仕組みです。

メリットとしては、保険の見直しがしやすいことが挙げられます。保険会社は日々、新商品を開発していますから、より自分に合った保険商品が見つかる可能性もあります。定期型は、その時に乗り換えやすいです。

定期型が向いている人の特徴

初めて加入する(年齢が若い)

まだ年齢が若く、医療保険に初めて加入するといった場合は定期型が向いているでしょう。保険についてよくわからないまま終身型の医療保険に入った場合、保険料が高い上に早期解約ではお金が戻ってこない契約が多いため、解約しづらいです。

そこで見直しがしやすい定期型のメリットを活用できます。定期保険であれば、若いうちの保険料は安く済みますし、基本的に掛け捨て型なので解約する時も後ろ髪を引かれることなく辞めることができます。

見直しながら加入したい

保険会社は日々、新商品を開発しています。より魅力的な商品が見つかった場合に、すぐに乗り換えたいと思っている方は定期型が向いています。

保障内容が同じでも、乗り換えによって保険料が安くなる可能性もあります。様子を見ながら加入したい場合は定期型を選ぶと良いでしょう。

期間限定で加入したい

例えば『貯金が200万円貯まるまでは何かあった時の保障がほしい』とします。200万円貯めるのにかかる期間は人それぞれですが、このように期間限定で保険に加入したい場合は、定期型が向いています。

定期型は10年や20年など保険期間が限定されていますし、若いうちは保険料が安いため負担もかかりにくいです。

終身型|生涯にわたり保障が続くタイプ

終身型はその名の通り、保障が一生涯続く医療保険です。保険料の支払いは、一生涯払い続ける終身払いとある時期まで(例えば60歳まで)に支払い終える有期払いにわかれます。

一生涯の保障が得られるという安心を早く得たいのであれば、早めに払い終えるように設定することが望ましいですね。しかしその分、月々の保険料は高くなるので、お財布事情との兼ね合いが大切です。

月々の保険料を抑えたい場合は終身払いにするのが良いでしょう。ただし、終身払いは収入がなくなった(働いていない)状態でも支払いを続けるというリスクがあります。それぞれのリスクを承知した上での選択が求められます。

終身型が向いている人の特徴

一生涯の安心がほしい

早い段階で見直しをしないと決めるのはあまりおすすめしませんが、保険をじっくり選び、一生涯の保障を得たい場合は終身型の医療保険に加入するのも良いでしょう。

特に老後は収入も減り、病気・ケガのリスクも高まりますから、老後の備えとして一生涯の保障を得たい方に向いていると言えます。安心感がほしい、老後に備えたい、といった要望を同時に叶えるのが終身型の特徴のひとつですね。

保障を得つつ貯蓄もしたい

終身型の医療保険では、貯蓄性のあるものとないものを選べます。貯蓄性があるのは「解約返戻金」が付いている商品のことです。

解約返戻金は中途解約をした場合に手元に戻ってくるお金で、実質的には保険会社に保険料を積み立てていたことになります。老後に解約して、解約返戻金を老後の資金に充てるといった使い方が可能です。ただし、解約返戻金のある医療保険は保険料が高額です。

最近は掛け捨て型の医療保険が主流で、終身型でも解約返戻金のない商品が多くなっています。

特定の病気に備える特殊な医療保険もある

上記の2種類の他に、少し特殊な医療保険もあります。

女性保険

女性保険は、女性特有の病気、例えば乳がんや子宮がんなどの病気に対して、保障を厚くした医療保険です。通常の入院保障では不安な場合に、給付金を上乗せするかたちで保障を厚くします。「女性保険」と聞いて「女性がお得になる保険?」と勘違いしないように注意が必要です。

保障を厚くするということは、より多くのお金をもらうことであり、保険料はその分高くなります。

特定の病気にフォーカスした保険

がん保険

2人に1人はがんになると言われている時代です。そんな時代を背景に、がん保険という商品が人気を集めています。がん保険は「がんのみを対象とした」保険です。医療保険とは一線を画していますので、混同しないように注意が必要です。

医療保険でも、がんになった際の保障は受けられますが、がん保険ではがん以外の病気は保障されません。がん保険と医療保険は全く別物であることを覚えておきましょう。

もう一点、がん保険と医療保険の決定的な違いは入院給付金の「支払限度日数」です。医療保険では上で触れたように、40日や60日など、1入院の支払限度日数が定められています。がん保険の場合、それが無期限となっている商品がほとんどです。つまりどれだけ長期の入院をしても保障してもらえます。

三大疾病保険

三大疾病保険とは、日本人がかかりやすい三大疾病であるがん・急性心筋梗塞・脳卒中に対応する保険です。最もかかりやすい病に備えたい人におすすめの保険ですが、対象外になるケースがあったり、保険金受取の条件が厳しかったりしますので、加入時にこの点を確認しておきましょう。

番外編|既に持病がある方向けの医療保険もある

引受基準緩和型

引受基準緩和型は、医療保険に加入する際の条件が通常よりも緩くなっているものです。例えば、通常の医療保険では持病や入院歴があると、加入を断られる場合があります。

しかし、引受基準緩和型なら3~5つの条件に当てはまらなければ加入できる、とされており、通常の医療保険より加入しやすいです。加入条件は、保険会社や商品によって異なります。

無選択型

無選択型とは、審査や告知なしで加入できる保険です。持病などで通常の保険に加入できない人でも入れますが、その分保険料が割高で、保険金の上限額が低く設定されています。

まずは通常の医療保険、それが無理なら引受基準緩和型、最後に無選択型の順番で検討するようにしましょう。

近年の医療事情と医療保険の関係性

医療保険の全体像がつかめたところで、近年の医療事情について医療保険と関わりが深いところを見ていきましょう。

医療保険は入院保障が基本

冒頭で紹介したように、現在販売されている医療保険は、入院保障が基本となっています。入院保障の日額をベースに、手術給付金などその他の保障が決められる商品が多くあります。

医療制度改革による在院日数の減少

近年の医療制度改革では入院患者の在院日数を削減することが掲げられています。これは高齢社会になったことで、医療費が財政を圧迫していることが背景にあります。財政の圧迫を避けるために、入院患者の在院日数を減らし、治療方針を通院や在宅療養といった方向に変えていこうということです。

古い医療保険は時代に合っていない!?

上記の2点を踏まえると、古い医療保険は時代に合わなくなっていることが考えられます。例えば、現行の医療保険は入院1日目から保障される契約が多いですが、かつては入院5日目から保障される医療保険もありました。入院日数が短縮化傾向にある今は、加入し続けても十分な保障があるとは言えなくなっているかもしれません。

民間医療保険は、医療技術の進展によりどんどん進化しています。もし、定期的に見直したいのであれば終身型よりも定期型に加入するほうが良いでしょう。

また、入院が短縮化していることで通院治療を受ける日数が増えることが予想されます。そのため、通院保障の付いた医療保険を検討するのもおすすめです。

民間医療保険の必要性が高い人と低い人の違いは

繰り返しになりますが、民間医療保険は公的医療保険でカバーしきれない出費を補うためのものです。なので、貯蓄がある人は加入の必要性が低く、逆に貯金のない人や傷病手当金のない自営業者、扶養家族の多い人は、民間医療保険に加入しておくと急な家計負担を軽減できます。

民間医療保険の必要性が高い人と低い人を箇条書きでまとめると、次のようになります。

必要性が高い人

• 貯蓄が苦手な人

• 自営業者など公的医療保険の保障が手薄な人

• 万一の不安を和らげたい人

• 入院時の生活費を工面できなさそうな人

必要性が低い人

• 自力で貯蓄ができる人

• 公的医療保険・福利厚生が手厚い正社員や公務員

• 入院時の生活費を工面できる人

まとめ

医療保険の主な役割は、病気・ケガに対する備えです。日本は公的医療保険が充実していますから、それで賄えない部分を民間医療保険で補うといった感覚を持つと良いでしょう。

また医療技術の進展に伴い、古い医療保険だと時代に合わなくなる恐れがあるため、ひとまず定期型の医療保険に加入しておくという選択が妥当かもしれません。

※2022年7月時点の情報です

監修:ファイナンシャルプランニング技能士 垣内結以