休業補償してくれる保険まとめ|労災保険と所得補償保険の大きな違い

2022年2月21日

もしケガや病気で仕事ができなくなってしまったら明日からの生活費など、あなたはどうしますか?

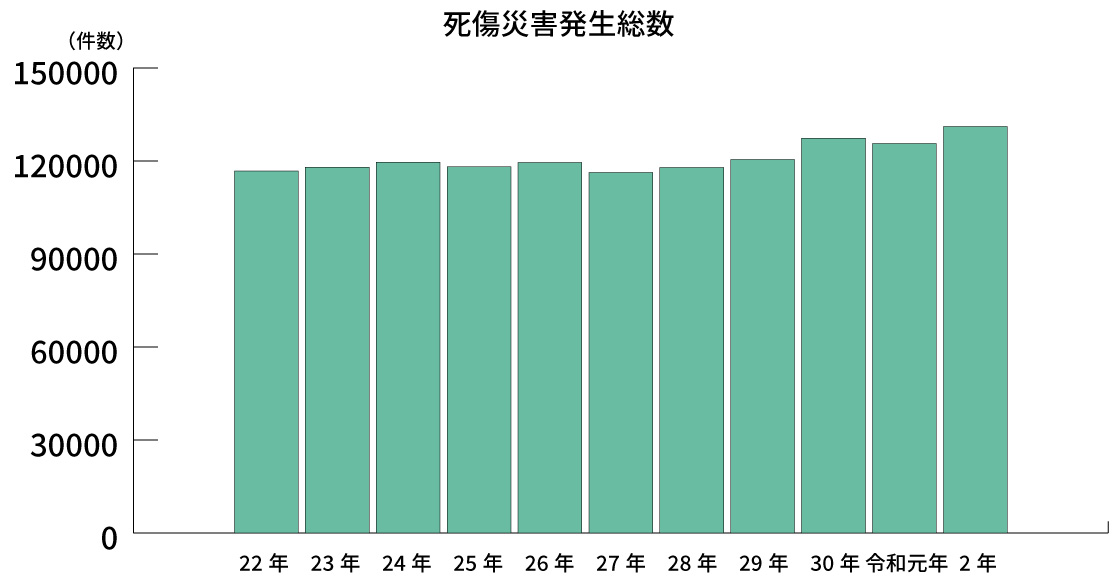

死亡事故や重大なケガは製造業や建設業以外の職業だとなかなか想像しにくいかもしれません。また下記の図を見ていただけると分かるように、実際に厚生労働省が発表した労働による死傷災害は、毎年11万件以上発生しています。

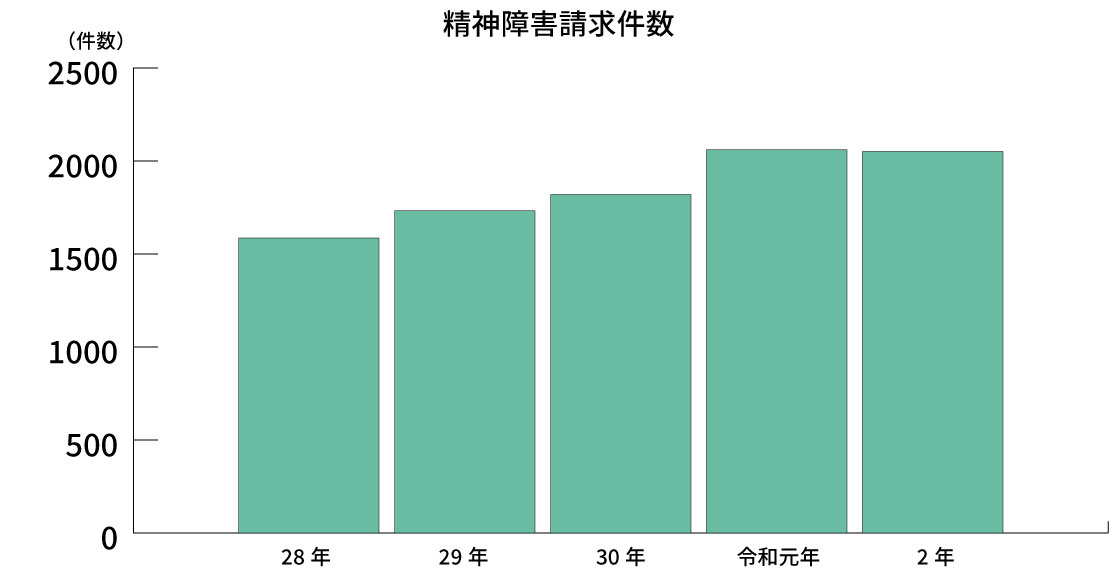

平成29年以降は、毎年12万件を超えるようになり、仕事上での死傷災害は増えています。また、精神障害で労災補償を請求する件数も増えています。下記の図を見てください。

(参考:精神障害の労災補償状況|厚生労働省)

病気やケガだけではなく、精神的にもいつ働けなくなるかわかりません。そのため、休業する時の補償をしっかり把握する必要があります。ここでは、休業補償のある保険について、内容や特徴・補償内容などを紹介します。

休業補償のある2つの保険

休業補償はどのような保険に含まれるのでしょうか。含まれている保険の種類を紹介します。

労災保険

仕事に関係している中で、病気やケガをしてしまった場合は、労災保険で補償されます。

労災保険とは、「労働保険」の中に含まれている保険で、個人で加入するものではなく、会社が1人でも労働者を雇用していれば、職業や規模を問わず強制的に加入することになります。

自分がバイトである場合や、雇用主から加入していると言われていない場合でも適用され、病気やケガをした時は給付金を受け取ることが可能です。

ただし、通勤中などに寄り道をしてケガをした場合は給付金を受け取れない可能性があります。

所得補償保険

日常生活において病気やケガをして、勤務できなくなり収入が減ってしまった場合に、生活費などを補償してくれる保険です。

こちらは個人で加入することになるため、事前に持病の有無などを審査されます。また保険会社によっては、「所得補償保険」ではなく「就業不能保険」という商品名になっていますが、同じものとして考えてください

労災保険の具体的な補償範囲と請求方法

労災保険で休業補償を受け取れる範囲や補償金額、請求方法などを紹介します。

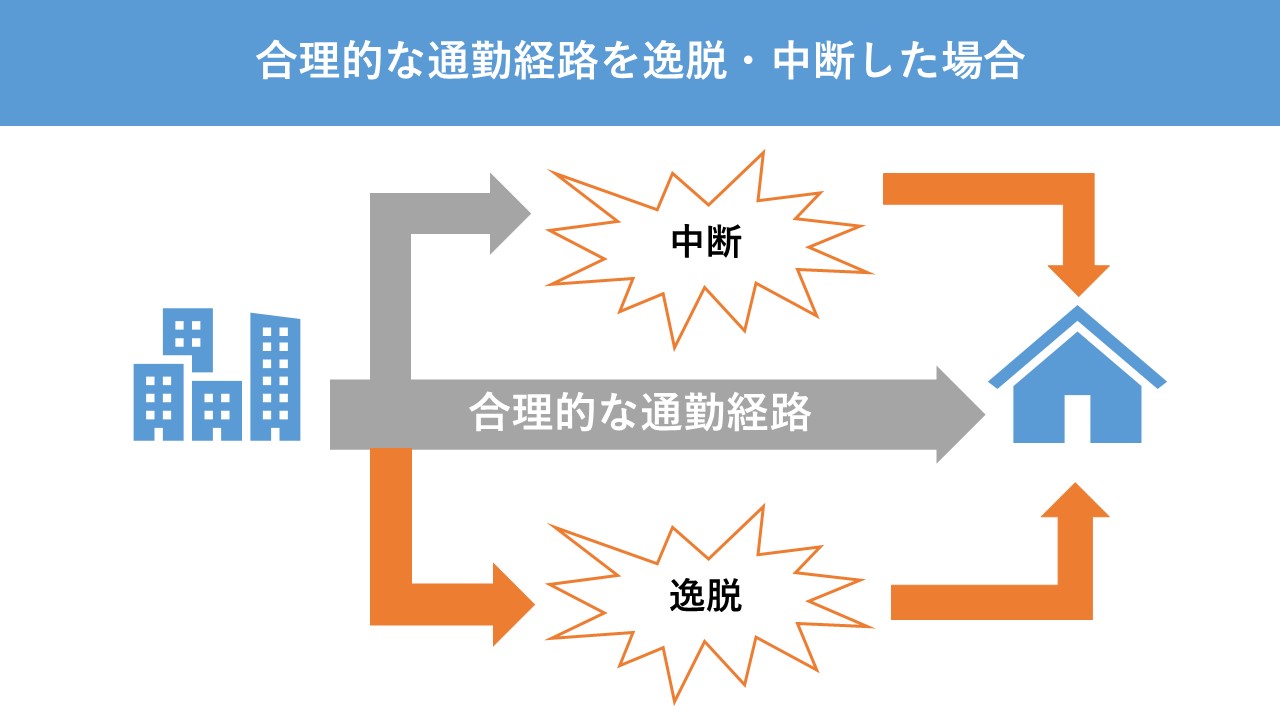

通勤中に含まれる場合と含まれない場合

通勤中の行為全てが労災で補償されるわけではありません。下記の図でわかりやすくまとめたのでご覧ください。

上記の図の灰色部分は労災保険で補償される部分になります。また日常生活上必要な行為のために、合理的な通勤経路を中断・逸脱した場合、中断行為を行った帰り道も労災保険で補償される範囲に認められています。

また、日常生活上必要行為とは、下記の行為に当たります。

- ・日用品の購入や、これに準ずる行為

- ・職業訓練や学校教育、その他これらに準ずる教育訓練であって職業能力の開発向上に資するものを受ける行為

- ・選挙権の行使や、これに準ずる行為

- ・病院や診療所において、診察または治療を受ける行為や、これに準ずる行為

- ・要介護状態にある配偶者、子、父母、配偶者の父母

- ・また、平成29年1月1日より、同居・扶養していない孫、祖父母および兄弟姉妹の介護のため、合理的な通勤経路を逸脱・中断した場合も労災補償の対象になりました。

休憩中やサービス残業は勤務時間中に含まれるのか。

勤務時間で特に気を付けたいのは、休憩中とサービス残業中です。休憩時間中の場合、会社内であった場合認定されることが多いですが、会社の施設設備などに全くの落ち度がなかった場合認定されないこともあります。

サービス残業は、そもそも違法な働き方になります。また、上司から指示が明らかにあった場合や、明確な指示がなくても割り振られた仕事量が業務時間内に終わらないような量で、それを上司が認識している場合は「暗黙の指示」があったとされ、労災認定される場合が多いです。

労災保険を認めるのは労働基準監督署なので、認められるかどうかわからない場合は近くの労働基準監督署に具体的な内容を説明し相談しましょう。また、労働問題に詳しい弁護士に確認するという手段もあります。

支給金額

支給金額は被害に遭った人の給料額により変わってきます。給付の金額は各被害を受けた日との給料により異なり、給付内容は以下の通りです。

- ・休業給付=給付基礎日額の60%×休業日数

- ・休業特別支給金=給付基日額の20%×休業日数

- ・休業初日から3日まで=平均賃金の60%を事業主に支払い義務がある

給付基礎日額とは、ケガや病気が発生した日の直前の3か月分の賃金の総額をその期間の歴日数で割った1日当たりの賃金額です。また、ボーナスは含まれません。

支給金額計算

月30万円の賃金を受けており、賃金締切日が毎月末日で、病気が6月に発生した場合

①30万円×3か月÷92日(3月:31日、4月:30日、5月:31日)

≒9,782円61銭となります。(なお、給付基礎日額に1円未満の端数がある場合は、これを1円に切り上げます。)

②給付基礎日額を元に休業(補償)給付を計算する。

休業4日目以降について、労災保険から支給される1日当たりの給付額を計算すると、

保険給付 (9,783円×0.6)=5,869円8銭・・・・・・・・・・(1)

特別支給金 (9,783円×0.2)=1,956円6銭・・・・・・・・・・(2)

(1円未満の端数を生じた場合には、これを切り捨てます。)

合計 (1)+(2)=5,869円+1,956円

=7,825円

となります。

請求方法

請求方法は、被害を受けた本人が請求書に必要事項を記入し近くの労働基準監督署に提出します。事業主は、何故病気やケガになってしまったのか、原因や発生状況などを証明する義務があるのです。

また隠したり虚偽の報告をした場合は50万円以下の罰金などの処分になります(労働安全衛生法)。また事業主が証明することを拒んだ場合、労働基準監督署に証明してもらえなかった事情を文章として請求書と一緒に提出します。

提出用の書類はこちら「労災保険給付関係請求書等ダウンロード|厚生労働省」から確認ください。

休業補償の受け取開始日

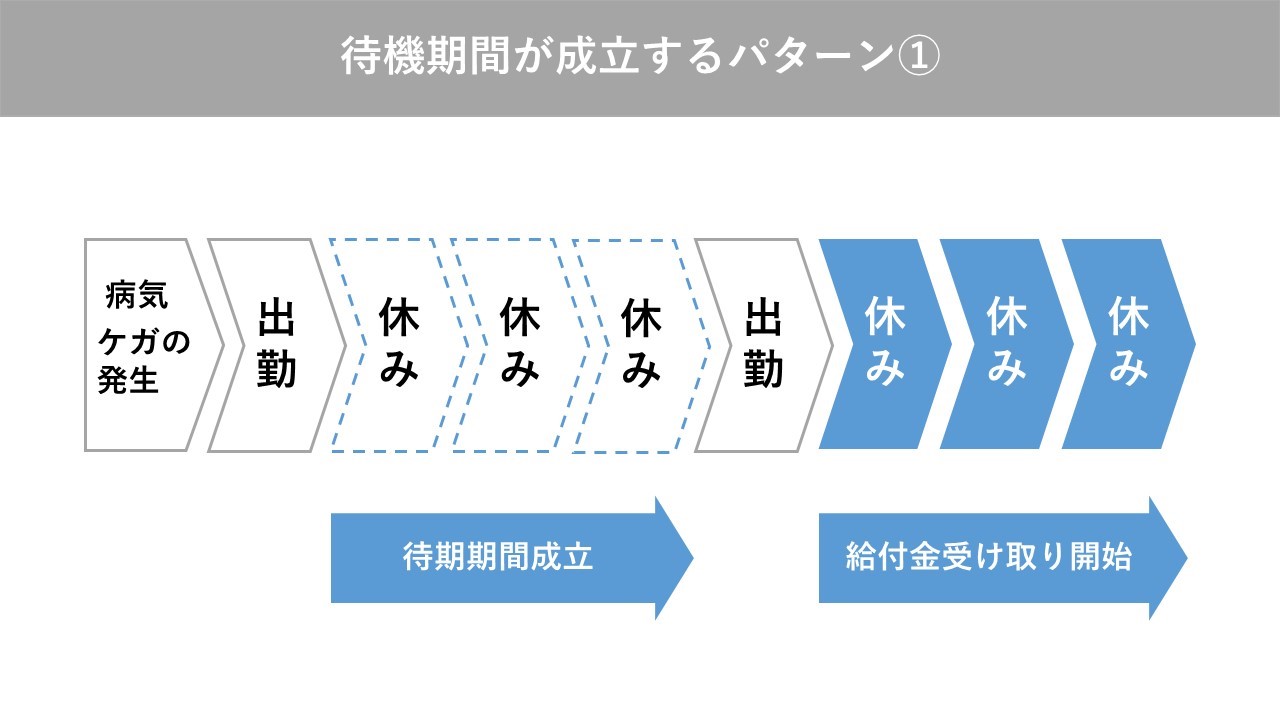

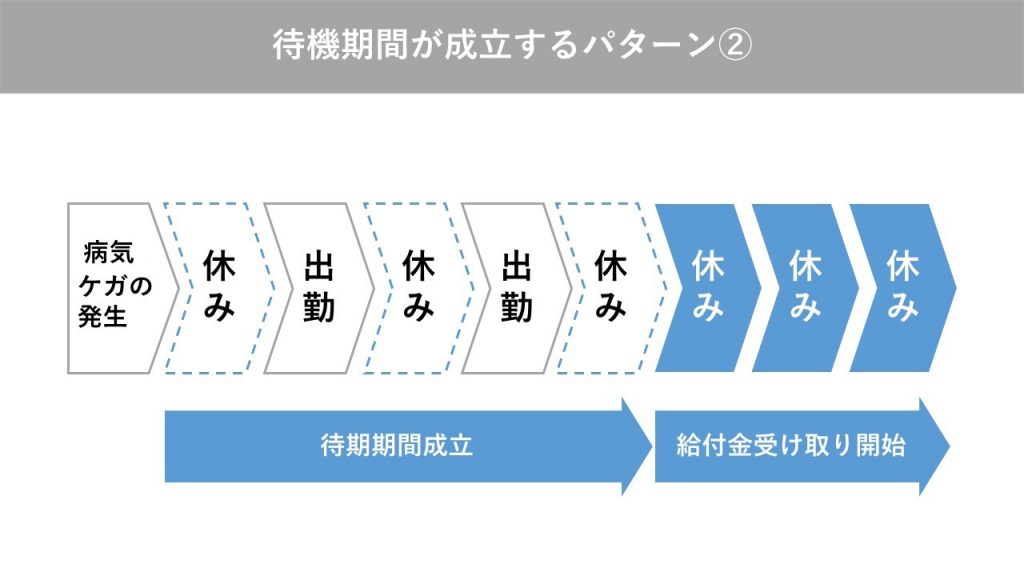

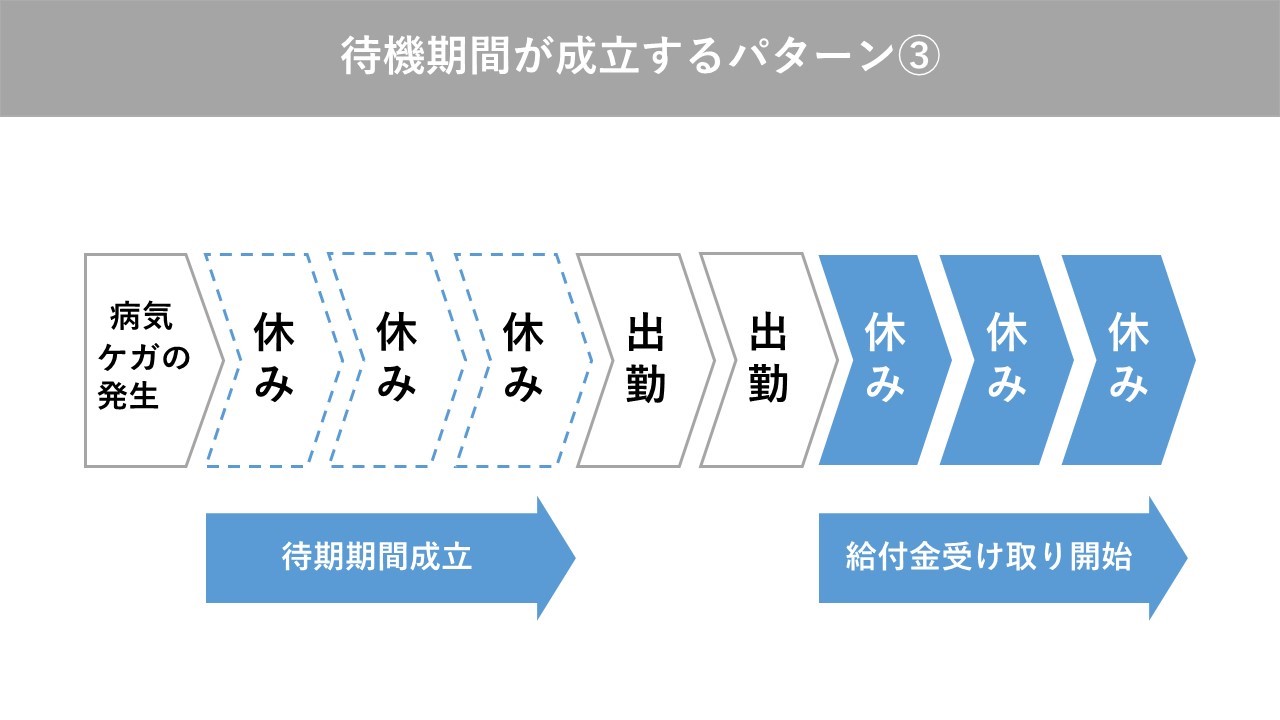

休業補償は休業初日から3日までを「待機期間」と言い、4日目から休業補償を受け取ることができます。最初の3日間は労災からは補償されませんが、労働基準法で、事業主が支払う義務があるので、医療費などの請求は事業主に請求してください。「待機期間」が成立するパターンを表にまとめました。

このように期間が開いていた場合でも補償されます。また週に1回通院している場合、以下の条件を満たしている場合は受け取ることができます。

- ・業務・通勤中による負傷や疾患の療養

- ・労働することができない

- ・その日分の賃金を受け取っていない

また、通院のため、所定労働時間の一部労働できず、「平均賃金」と「実働に対して支払われる賃金」との差額が100分の60未満しか支払われていない場合は「休業日」に含まれるため、支払いの対象になります。

また、精神障害も労災と認定される場合があります。詳しくはこちら「精神障害の労災認定|厚生労働省」をご覧ください。

所得補償保険の具体的な補償範囲

所得補償保険は保険会社が取り扱う保険の1つです。労災保険との違いは何か、特徴や必要性、その他のサービスなどを紹介します。

所得補償保険の押さえておきたい特徴

所得補償保険の特徴は、下記5の点です。

- ・主婦(夫)でも加入できるものがある

- ・掛け捨てで保険料が安い

- ・働けず減ってしまった収入を補償することが目的

- ・日常生活のケガや病気に対応する

保険会社によっては就業不能保険というものになっている場合があります。所得補償保険は、基本的にケガや病気などで収入が減ってしまうのをカバーするものなので、医療保険や生命保険などと目的が違うのです。

社会復帰できることが前提のため、高度障害が残った際や死亡時には補償されない可能性もあるので加入前にしっかり確認しましょう。

働いている人の保険なので、年齢制限があり、無職の方は加入できないなどの条件があります。また、所得補償保険は労災保険ではカバーされない生活上のケガや病気に対応してくれるのが大きな特徴です。

所得補償保険に加入の必要性がある方

- ・自営業や雇用している側の人

- ・病気やケガの際に会社から十分な補償を期待できない方

- ・貯蓄が十分にない方

労災保険は雇用主を補償してくれないため、雇用主や自営業の人がケガや病気で働けなくなっても補償がない状況になります。

そのため、労災保険に加入しているからと、自営業や雇用主の方が加入しないと万が一の時収入が0円になってしまう可能性があるのです。

また会社から十分な補償を期待できない場合や、危険性の高い仕事の場合は万が一に備えて加入をおすすめします。自分でわからないという方は保険の専門家に相談しましょう。

その他サポート

保険会社によっては、メンタルケアのためのカウンセリングサポートや病気や健康の悩みを聞いてくれるメディカルサポートのサービスを行っているところもあります。

精神疾患をしっかりサポートしてくれる保険会社とそうでない保険会社があるため、ストレスが多い会社の場合はしっかりサポートしてくれるところを選びましょう。

労災保険・所得補償保険外にケガや病気を補償してくれる保険

労災保険や所得補償保険と似ている内容の保険は他にないのでしょうか。ここでは補償内容が似ている保険と必要性のある人を紹介します。

傷病手当金

傷病手当金とは、健康保険に加入している被保険者が、勤務時間中や通勤中以外の原因でケガや病気になり、療養中で働けなくなった場合の補償です。全国健康保険協会では、下記の条件を満たしていることが対象になります。

- ・業務外の病気やケガで療養中であること

- ・療養のための労務不能であること

- ・4日以上仕事を休んでいること

- ・給与の支払いがないこと

ただし、給与が一部だけ支給されている場合は、傷病手当金から給与支給分を減額して支給されます。

(引用:傷病手当金について|全国健康保険協会)

収入保障保険

収入保障保険は、死亡または高度障害状態になってしまった場合に、残された家族の生活費を補償するための保険になります。

所得補償保険ととても似ていますが、目的や補償の範囲が違ってくるので、しっかり確認して自分の目的に合うものを選びましょう。

新型コロナウイルス感染症での休業補償

新型コロナウイルス感染症で仕事を休んだ場合は、政府の支援策である新型コロナウイルス感染症対応休業支援金・給付金(休業支援金)を利用できます。また、民間の保険でも保険金を受け取れる場合があるのでご紹介します。

新型コロナウイルス感染症対応休業支援金・給付金(休業支援金)

新型コロナウイルス感染症の影響で休業し、休業手当を受け取れなかった労働者が申請できる支援金です。支給金額は以下の通りです。

休業前の1日あたりの平均賃金の80%×(各月の休業期間日数-就労または休んだ日数)

対象となる休業期間と申請期限が決められています。

今後の新型コロナウイルス感染症の流行状況によって、期間が延長される可能性もあるので、詳しくは厚生労働省のHPでご確認ください。

所得補償保険(就業不能保険)

新型コロナウイルス感染症は疾病に当たるとの判断から、新型コロナウイルス感染症によって療養する際は、保険金を支払うとしている会社が多いです。

保険会社がそれぞれ判断しているので、気になる方は加入している保険会社のHPで確認してください。多くの保険会社が、新型コロナウイルス感染症に伴う取り扱いについて、情報を公開しています。

ただし、保険商品によっては「休業状態が60日以上続いている場合」「所定日数以上の入院をしている場合」といった条件が定められているものもあります。保険金の支払い条件については、個別に確認してください。

まとめ

いかがでしょうか。労災保険がどのくらい補償してくれるのかを自分の給料から計算して確かめておくと良いかもしれません。その金額が少ない場合は、所得補償保険も検討してみましょう。

また、一人でわからない場合は保険の専門家に相談しましょう。労働時間やサービス残業については、弁護士に相談してみる方法もあります。

労災保険や所得補償保険は、いざというときの生活を守るための大切な仕組みです。

特に、自営業者やフリーランスの方は労災保険の対象外となるケースが多く、自ら備えを整える必要があります。自分に合った補償内容を選ぶには、働き方や家族構成、貯蓄状況などを踏まえた総合的な判断が求められます。

インターネット上の情報だけで判断するのではなく、複数の保険会社の見積もりを比較したり、ファイナンシャルプランナーに相談したりすることで、より現実的で安心できる保障を確保できるでしょう。万が一の際に後悔しないためにも、今のうちからしっかりと備えておくことが大切です。

※2022年2月時点の情報です

監修:ファイナンシャルプランニング技能士 垣内結以