生命保険料控除を受ける確定申告の手順|証明書の書き方や控除額など

2023年6月15日

生命保険に加入し、毎月保険料を支払っている場合、個人事業主や会社に属していない方は確定申告をすることで、生命保険料控除を受けることができ、所得税と住民税を抑えられます。では、実際に保険料はいくら控除されるのか、確定申告はどうやって行うのかを解説していきます。

生命保険に加入し、毎月保険料を支払っている場合、個人事業主や会社に属していない方は確定申告をすることで、生命保険料控除を受けることができ、所得税と住民税を抑えられます。

では、実際に保険料はいくら控除されるのか、確定申告はどうやって行うのかを解説していきます。

生命保険料控除の申請で保険料はいくら控除されるのか?

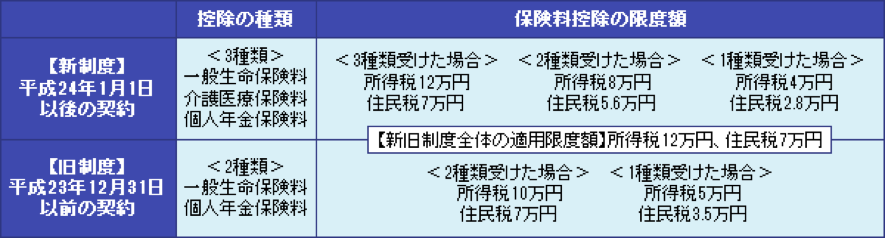

生命保険料控除には「新契約」と「旧契約」という2つの制度があり、「旧契約」が古いから使われていないというわけではなく、契約日の違いで「旧」なのか「新」なのかに分けられています。

控除額は最大12万円|保険料控除の計算方法

新なのか、旧なのかの判断は、平成24年1月1日以後に締結したのか、平成23年12月31日以前に締結した保険なのかで変わります。

新契約:平成24年1月1日以降に加入した場合

所得税 住民税 区分 年間払込保険料額 控除される金額 年間払込保険料額 控除される金額 一般生命保険料

・介護医療保険料

・個人年金保険料

(税制適格特約付加)20,000円以下 払込保険料全額 12,000円以下 払込保険料全額 20,000円超

40,000円以下(払込保険料×1/2)

+10,000円12,000円超

32,000円以下(払込保険料×1/2)

+6,000円40,000円超

80,000円以下(払込保険料×1/4)

+20,000円32,000円超

56,000円以下(払込保険料×1/4)

+14,000円80,000円超 一律40,000円 56,000円超 一律28,000円 各控除の適用限度額は所得税40,000円・住民税28,000円、3つの控除を合計した適用限度額は所得税120,000円・住民税70,000円です。

支払保険料等は、その年に支払った保険料から、その年の割戻金などを差し引いた残りの金額のことを指します。つまり、月3,000円の保険料を支払っていたら年間で36,000円の保険料を支払っていることになるので・・・

- ・所得税:36,000円×1/2+10,000円=28,000円

- ・住民税:36,000円×1/4+14,000円=23,000円

の控除が受けられるということですね。

旧契約:平成23年12月31日までに加入した場合

所得税 住民税 区分 年間払込保険料額 控除される金額 年間払込保険料額 控除される金額 一般生命保険料 ・ 個人年金保険料 (税制適格特約付加) 25,000円以下 払込保険料全額 15,000円以下 払込保険料全額 25,000円超 50,000円以下 (払込保険料×1/2) +12,500円 15,000円超 40,000円以下 (払込保険料×1/2) +7,500円 50,000円超 100,000円以下 (払込保険料×1/4) +25,000円 40,000円超 70,000円以下 (払込保険料×1/4) +17,500円 100,000円超 一律50,000円 70,000円超 一律35,000円

新契約同様に、月3,000円の保険料を支払っていた場合・・・

- ・所得税:36,000円×1/2+12,500円= 30,500円

- ・住民税:36,000円×1/2+7,500円 = 25,500円

の控除が受けられます。

新・旧の両方に加入している場合

引用元:生命保険料控除制度とは?

新契約と旧契約のそれぞれの制度で控除額を計算し、

- ・所得税:12万円

- ・住民税:7万円

が限度額になります。

保険料控除の対象となる保険とならないもの

生命保険料控除の対象となる保険契約は大きく分けると2つあります。

(1) 平成24年1月1日以後に締結した保険契約(新生命保険料)

対象となる保険契約等の主なものは平成24年1月1日以後に締結した次の契約もしくは他の契約等に附帯して締結した契約(新契約)で、保険金等の受取人のすべてをその保険料等の払込みをする方またはその配偶者その他の親族とするものをいいます。

(イ) 生命保険会社または外国生命保険会社等と締結した生存または死亡に基因して一定額の保険金が支払われる保険契約

(ロ) 旧簡易生命保険契約のうち生存または死亡に基因して一定額の保険金等が支払われる保険契約

(ハ) 農業協同組合と締結した生命共済契約その他これに類する共済に係る契約のうち生存または死亡に基因して一定額の保険金等が支払われる保険契約

(ニ) 確定給付企業年金に係る規約または適格退職年金契約

(2) 平成23年12月31日以前に締結した保険契約(旧生命保険料)

対象となる保険契約等の主なものは平成23年12月31日以前に締結した次の契約のうち、その契約に基づく保険金等の受取人のすべてをその保険料等の払込みをする方またはその配偶者その他の親族とするものをいいます。

(イ) 生命保険会社または外国生命保険会社等と締結した生存または死亡に基因して一定額の保険金等が支払われる保険契約

(ロ) 旧簡易生命保険契約

(ハ) 農業協同組合と締結した生命共済に係る契約その他これに類する共済に係る契約

(ニ) 生命保険会社、外国生命保険会社等、損害保険会社または外国損害保険会社等と締結した身体の疾病または身体の傷害その他これらに類する事由に基因して保険金等が支払われる保険契約のうち、医療費支払事由に基因して保険金等が支払われるもの

(ホ) 確定給付企業年金に係る規約または適格退職年金契約

(注) これらの契約であっても、保険期間が5年未満の契約で、いわゆる貯蓄保険や貯蓄共済は含まれません。また、外国生命保険会社等または外国損害保険会社等と国外において締結したものならびに信用保険契約、傷害保険契約、財形貯蓄契約、財形住宅貯蓄契約、財形年金貯蓄契約なども該当しません。

控除の対象となる人

自分が生命保険料控除の対象になるかどうかは、「生命保険料控除証明書」が保険会社から送られていきますので、それで確認することができます。「生命保険料控除証明書」を見て、確定申告の手続きを行いましょう(会社員は年末調整のときに手続きをしてください)。

生命保険料控除を受けるために確定申告をする手順

会社員は年末調整のときに「給与所得者の保険料控除等申告書」を会社から渡されますので、記載し、保険会社から来る「生命保険料控除証明書」と一緒に提出してください。これで手続きは完了します。

自営業者は確定申告の際に申請しますので、以下の手順で進めていきましょう。

申告に必要な書類

- 確定申告書 第一表・第二表

- 税務署に取りに行くか国税庁のホームページから入手しましょう。

- 生命保険料控除証明書(保険会社から10月頃にもらえる)

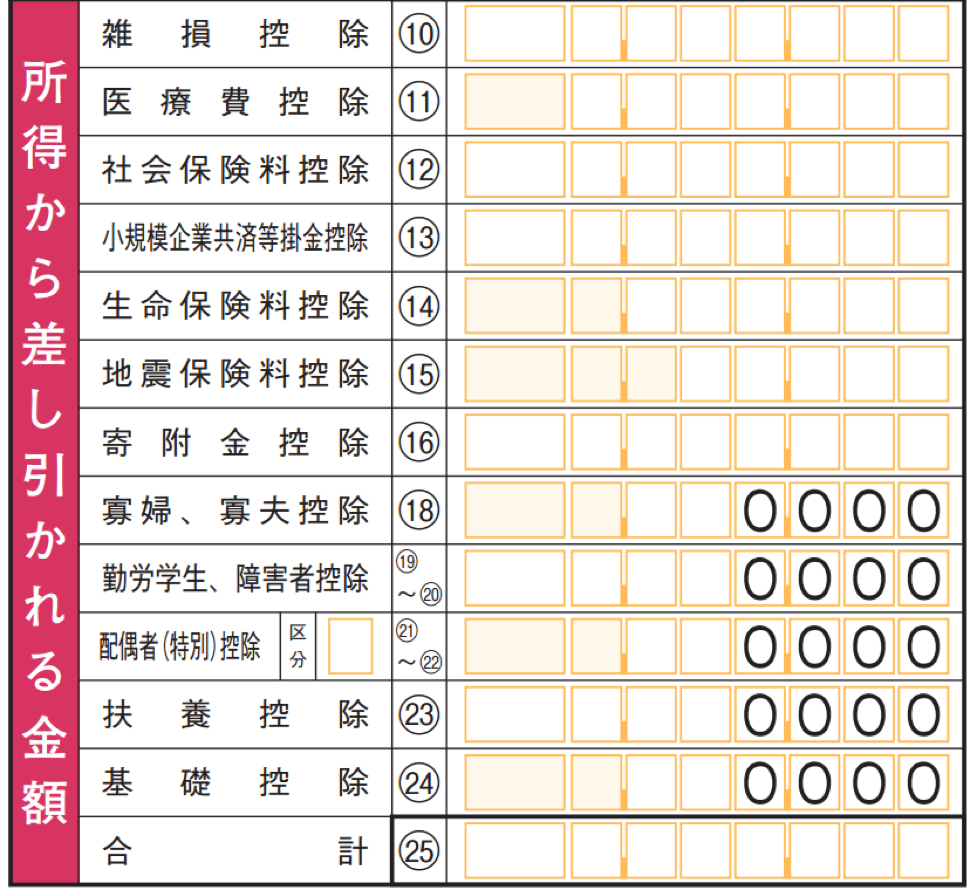

確定申告書の記入

個人事業主の場合は、確定申告書第一表の以下の欄に、生命保険料控除額を記載します。

税務署に提出

確定申告に必要な書類と生命保険料控除証明書を持って、税務署に直接提出するか郵送するかしてください。e-taxでも送信可能です。

確定申告の期限は3月15日まで|忘れた場合は無申告加算税の対象になる

個人事業主の場合、翌年2月16日から3月15日までの間に確定申告を行いましょう。もし期限内に確定申告を忘れた場合、期限後に申告すれば期限後申告として取り扱われますが、無申告加算税が課されますので、注意が必要です。

- ・無申告加算税の額

- ・納付すべき税額に対して50万円:15%、50万円を超える部分は20%

- ・自主的に期限後申告をした場合は5%

ただ、期限後申告であっても、下記の要件を満たせば課税対象にはならないとされています。

1 その期限後申告が、法定申告期限から1か月以内に自主的に行われていること。

2 期限内申告をする意思があったと認められる一定の場合に該当すること。

なお、一定の場合とは、次の(1)および(2)のいずれにも該当する場合をいいます。

(1)その期限後申告に係る納付すべき税額の全額を法定納期限(口座振替納付の手続をした場合は期限後申告書を提出した日)までに納付していること。

(2)その期限後申告書を提出した日の前日から起算して5年前までの間に、無申告加算税または重加算税を課されたことがなく、かつ、期限内申告をする意思があったと認められる場合の無申告加算税の不適用を受けていないこと。

引用元:国税庁|確定申告を忘れたとき

まとめ

いかがでしたでしょうか。生命保険料控除の確定申告は、会社員であれば会社がやってくれますのでさほど難しい手続きではありませんが、個人の場合は少々面倒なので、早めにやっておくことをおすすめします。

※2022年10月時点の情報です

監修:ファイナンシャルプランニング技能士 垣内結以