【完全版】介護医療保険料控除とは|対象や控除額の計算方法を徹底解説

2023年6月15日

介護医療保険料控除とは、生命保険料控除のひとつで、申告すると所得税・住民税が軽減されます。主に年末調整や確定申告をする際に出てくる言葉ですが、いくらの控除(限度額)が受けられるのか、控除の対象となる契約は何かなどを解説していきます。

介護医療保険料控除(かいごいりょうほけんりょうこうじょ)とは、生命保険料控除の一部のことで、介護医療保険料を支払った方が、一定の所得控除を受けられる制度です。

生命保険料控除には、今まで生命保険料控除と個人年金保険料控除がありましたが。平成24年1月から税制が改正され、新たに介護医療保険料控除が設けられました。

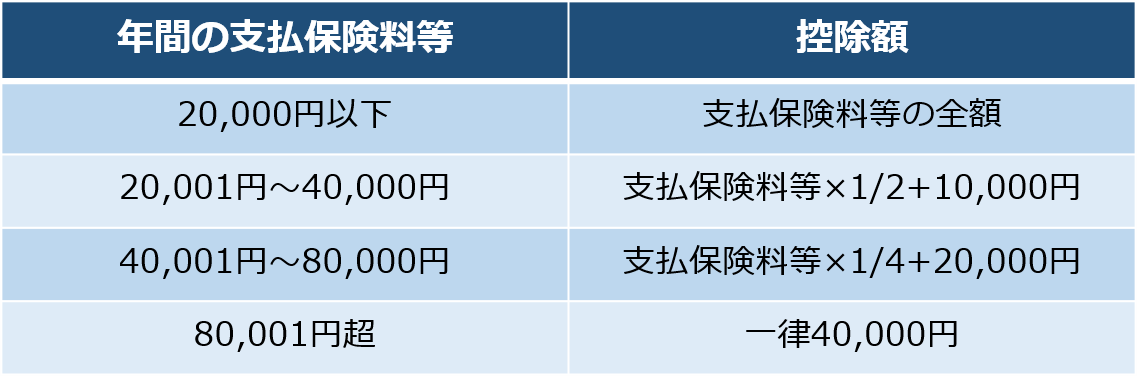

表:新契約(平成24年1月1日以後に締結した保険契約等)に基づく場合の控除額

年間の支払保険料等 控除額 20,000円以下 支払保険料等の全額 20,000円超 40,000円以下 支払保険料等×1/2+10,000円 40,000円超 80,000円以下 支払保険料等×1/4+20,000円 80,000円超 一律40,000円

年末調整や確定申告をする際、生命保険料控除をする方がほとんどだと思われますが、介護医療保険料控除についてどの程度ご存知でしょうか。

「税金についてはよく分からない」という方が多いはずです。保険選びが苦手な方は税金についても苦手だと思われます。

しかし、賢く生活するためには保険や税金についての知識は必須です。全く知らないのと少し知っているのとでも多少なりとも差が生じます。変化の早い時代ですから、こういった変化についていくことも大切なのです。

今回は、介護医療保険料控除について詳しく見ていきましょう。

生命保険料控除が改正され介護医療保険料控除が加えられた

介護医療保険料控除は、平成22年の税制改正によって生命保険料控除に新たに加わったものです。旧制度では生命保険料控除と個人年金保険料控除のみでした。新制度ではそこに介護医療保険料控除が加えられ、3つの控除が使えます。また、控除額も変更されました。

旧制度が全く廃止になったわけではなく、旧制度が適用される契約と新制度が適用される契約とに分かれます。

対象となる契約は?

新制度の対象となるのは、平成24年以降の契約です。したがって平成23年の12月31日までのものと、平成24年1月1日以降の契約とでは扱いが異なります。

簡単な違いを説明すると、生命保険料控除額の最高限度額(所得税)が、旧制度では50,000円だったのに対して新制度では40,000円に変更されています。住民税については35,000円から28,000円になっています。控除額全体の限度額は所得税で120,000円、住民税で70,000円。

保険期間が5年未満の契約など、控除の対象外となるものもありますので要チェックです。

何が変わったの?

先ほども触れた通り、新制度では生命保険料控除の最高限度額が所得税では40,000円、住民税では28,000円に変更されました。また新制度が適用される保険契約は平成24年以降で、保険料控除の仕方が以下の3通りに増えました。

新契約に基づいて控除する場合

平成24年1月1日以降の契約については以下の控除額が適用されます。支払い保険料等(年間)が20,000円以下であれば全額控除、80,000円を超える場合は一律40,000円となっています。

(出典:国税庁)

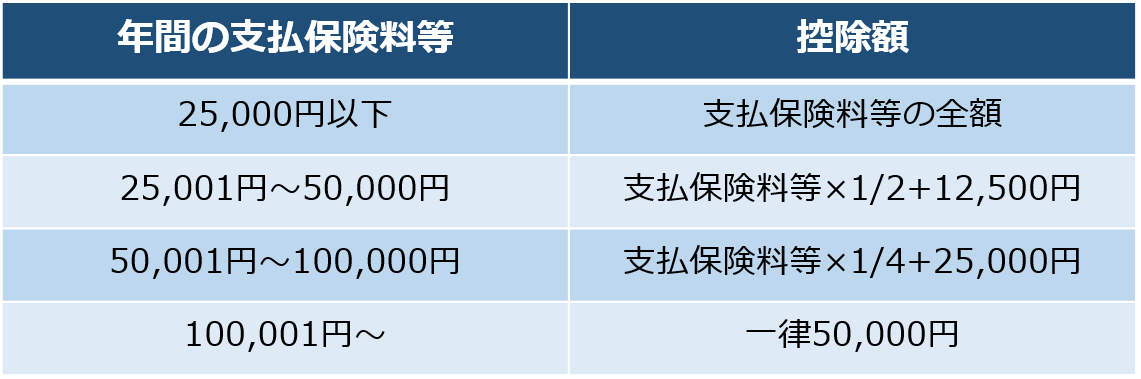

旧契約に基づいて控除する場合

平成23年12月31日以前の契約については以下の控除額が適用されます。支払い保険料等(年間)が25,000円以下の場合は全額控除、100,000円を超える場合は一律50,000円となっています。

(出典:国税庁)

新契約と旧契約の双方に加入している場合

平成23年12月31日以前のものと平成24年1月1日以降のものの両方に加入している場合も考えられます。そういった場合、合算が可能です。

各控除の最高額は40,000円になります。新・旧合算か、旧契約のみかを選ぶこともでき、旧契約のみを適用させると最高額は50,000円です。

生命保険料控除の対象となる保険

ここでは改正後の、生命保険料控除の対象となる保険を見ていきましょう。大きく分けると、「新生命保険料」「介護医療保険料」「新個人年金保険料」です。

【新】が付いているのは、平成23年12月31日以前のものと平成24年1月1日以降のものを区別するためです。平成23年12月31日以前のものは「旧生命保険料」「旧個人年金保険料」と定義されています。ここに加わったのが「介護医療保険料」です。

新・旧と混ざるとややこしいかもしれませんが、ポイントはシンプルです。「新と旧」の境目を覚えればいいのです。平成23年と24年が境目ですね。「契約した日付」に注目してください。

新生命保険料

新生命保険料控除の対象となる契約とは、次のようなものを指します。ただし以下に該当する場合でも、保険期間が5年未満で、貯蓄をするための保険は控除の対象になりません。また、給料から天引きする財形貯蓄や財形住宅貯蓄なども対象外となっています。

◆生存や死亡に対して保険金が支払われる契約

生命保険会社や外国生命保険会社などで契約した保険が対象です。

◆旧簡易生命保険契約

旧簡易生命保険契約のうち、生存や死亡に対して保険金が支払われる契約が対象です。旧簡易生命保険契約とは、2007年の郵政民営化以前に契約されたものを指します。

◆農業共同組合と締結した生命共済

こちらも生存または死亡に対して保険金が支払われる契約が対象とされています。

介護医療保険料

介護医療保険料に該当する契約は以下です。生命保険料控除と同様に、5年未満の契約や貯蓄系の契約は控除の対象となりません。

◆医療費に対して保険金が支払われる契約

生命保険会社や損害保険会社などと締結した契約のうち、医療費に対して保険金が支払われるものが対象となります。なお傷害保険は対象となりません。

◆旧簡易生命保険契約や生命共済契約

病気やケガの医療費に対して保険金が支払われる契約です。

新個人年金保険料

個人年金保険料に該当するのは以下のような契約です。

- ・年金の受取人が保険料の払い込みをした本人または配偶者となっている契約

- ・10年以上にわたって定期的に保険料を支払う契約

- ・年金の受け取りが満60歳以降とされている契約(10年以上の定期・終身年金)

介護医療保険料控除の新設は私たちにどんな影響があるのか

さて、介護医療保険料控除が登場したことで、私たちにはどのような影響が考えられるでしょうか。介護医療保険料控除だけではなく、他の点にも注目していきましょう。保険料控除額の上限が変わったことや、いつまでの契約が旧契約でいつからの契約が新契約になるのかといった点も大切なポイントです。

保険の見直しをする場合

保険の見直し、例えば現在契約している保険を解約して新しい保険に入る場合、新制度が適用されますね。それが生命保険であれば、控除額の上限は50,000円から40,000円に下がっていますから、課税対象分が増えてしまう可能性があります。

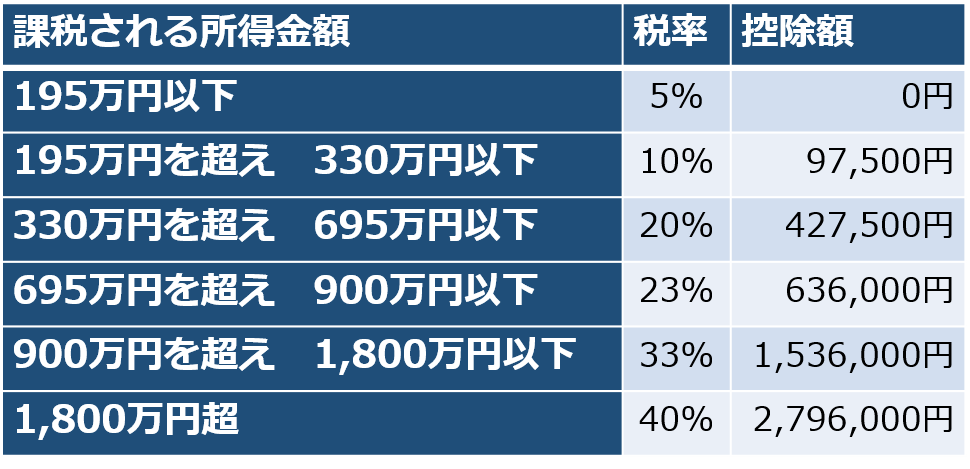

しかし、課税額が増加しても支払保険料が減るのであれば、見直しをしたほうがいいと言えますね。保険の見直しをすることで増加(または減少)する課税額と、増加(または減少)する支払保険料とを比較する必要があります。以下に所得金額と税率を示した表を記載しましたので、こちらを参考に計算をしてはいかがでしょうか。

(出典:国税庁)

確認のし忘れに注意!

上記のような影響は、保険の見直しをする方は十分に考えられますが、問題は「見直しの際に思い出せるか」ということです。年末調整や確定申告をする時には思い出せるかもしれませんが、保険の見直しをする際にはどうでしょうか。

保険の見直しをする時は、保障内容や支払保険料に目が行きがちです。たしかに保険に加入する際は目的や保険料の確認が大切ですから、そちらに注目してしまうのは仕方ありません。しかし、安易に乗り換えをすると損をしてしまうことも考えられます。

今後、保険を見直す際は生命保険料控除についても検討する必要があるでしょう。なお、検討する必要があるのは、平成23年12月31日以前の契約を解約し、新たな契約を結ぶ場合です。

平成24年1月1日以降の保険契約に関しては新制度が適用されますから、それ以降の保険契約に関しては複雑に考える必要はありません。保険の見直しをする際は、「保険の契約日」に注目しましょう。

更新をすると新制度が適用される

保険の見直しをする際には「保険の契約日」に注目する必要がありますが、もう1点重要なポイントがあります。保険の更新をすると新制度が適用されることです。

例えば、10年更新の保険が満期を迎え更新をした場合は、旧制度の控除適用から新制度の控除適用へと変化します。保険の見直しにおいて、更新するか否かといった判断をする時には控除の適用が新制度へと変わる点に注意してください。

介護医療保険料控除に注目すべきタイミング

ここまでは、生命保険料控除の全体像を見てきました。全体を見る視点から介護医療保険料控除のみに焦点をあてていきましょう。

介護医療保険料控除に注目すべきタイミングをご紹介します。

保険の更新時

先ほども触れたように、保険契約が平成23年度12月31日以前の場合でも更新時は新制度の適用がされます。したがって、今まで控除対象でなかった保険が控除対象となる可能性があるのです。医療費が支払われる保険の更新時は、必ずメモを残すなどをして記録をしておきましょう。

控除対象となる契約に関しては、10月末頃に生命保険料控除証明書が届きます。届いたらなくさず保管し、年末調整や確定申告時に必要事項を記載して一緒に提出してください。

医療保険などに新規加入する時

医療保険など医療費に対して保険金が支払われるものに加入する際、税金について考えたことはなかったのではないでしょうか。

平成24年以降に加入した保険はすべて新制度が適用されます。現在、医療保険等を検討されている方、今後検討する予定がある方は注目する必要があります。

年末調整・確定申告時

これは当たり前かもしれませんが、年末調整や確定申告時は必ず思い出しましょう。うっかり忘れてしまったら、返ってくるはずのお金が返ってこないことになってしまいます。

まとめ

いかがでしたか?税金のお話は手続きや数字がたくさん登場して難しいですが、ひとつひとつをしっかり理解していけば思ったよりも難しくありません。

今回のポイントは「生命保険料控除とは何か」「介護医療保険料控除とは何か」「旧制度・新制度が適用される条件」ですね。なぜ、介護医療保険料控除が登場したかというと、平成22年に税制改正が実施されたからということを覚えておきましょう。

また旧制度・新制度が適用される分岐点は、平成23年と24年の間です。ただし、平成23年12月31日以前の保険契約の場合でも、更新をすると新制度での適用となる点には注意が必要ですね。

税金の計算は面倒かもしれませんが、とても大切です。また、税金のような複雑な制度を理解できたか確かめるには人に説明するのが一番です。今回の話題は少し難しいテーマですから、ぜひ周りの人に説明してみてはいかがでしょうか。

※2022年10月時点の情報です

監修:ファイナンシャルプランニング技能士 垣内結以