手術給付金とは|給付金の受取り金額と計算方法・給付対象になる手術を解説

2023年7月8日

手術給付金とは、医療保険に加入している人が手術を受けた際に保険会社から受けとれる給付金のことを言います。病気になると入院費や手術費が発生するので保険や貯金で対応することになります。

今回は、手術給付金はどれくらいもらえるのか、給付の対象になる手術とならない手術、手術給付金が非課税な理由をお伝えします。

手術給付金はいくらもらえるのか

ここでは、手術給付金の計算方法や具体的な計算例などを見ていきましょう。

入院給付金の日額に倍率をかけた金額がもらえる

手術給付金がいくらもらえるのかは加入している保険によって異なりますので、各保険会社に問い合わせるのが確実です。というのも、手術給付金は

| 手術給付金額=入院給付金の日額×倍率 |

で決まる契約が多いからです。入院給付金の日額は、1日あたり5,000円、10,000円などと加入しているプランごとに決まっています。この金額を高く設定しているほど受けとれる手術給付金の額が上がります。

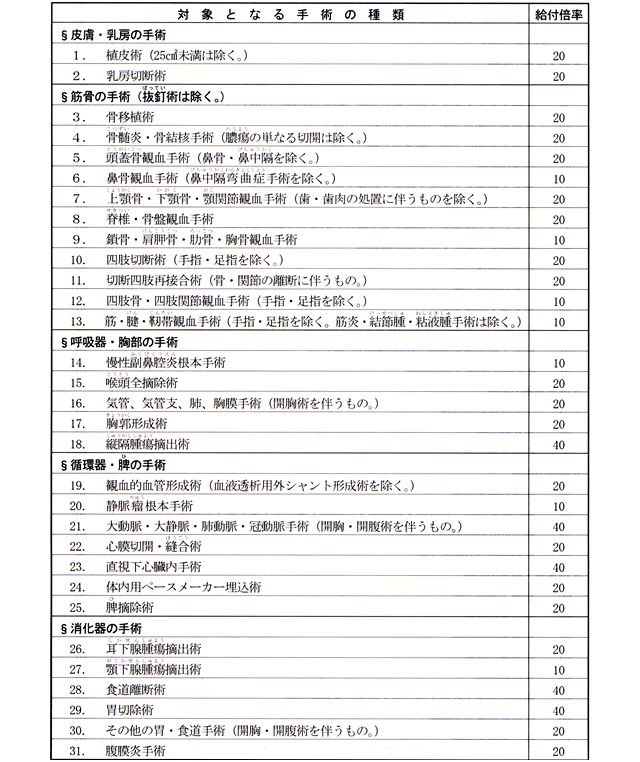

倍率は手術によって変わる

倍率は手術ごとに決まっており、手術の内容に応じて10倍、20倍、40倍などと変動します。具体的な倍率は約款や保険会社のHPに書いてありますから、必要に応じて調べるといいでしょう。

・倍率の例

ここでは、生命保険文化センターのHPで紹介されている手術倍率の例をご紹介します。

手術給付金を受け取りたいときは保険会社のHPや約款を確認し、あなたが受けた手術の倍率を調べて入院給付金の日額にかければ、具体的にいくら受けとれるかが分かります。

手術給付金額の計算例

ここで、手術給付金額の計算例を見ていきましょう。仮に入院給付金の日額が5,000円で、倍率が20倍の手術を受けたとします。

| 100,000円(手術給付金額)=5,000円(入院給付金の日額)×20倍(倍率) |

より手厚い保障を受けたければ、入院給付金の日額を高く設定する方法がありますが、月額保険料も上がってしまうので、貯金でどの程度賄えるのかを考えて決めてください。

給付の対象になる手術とならない手術がある

すべての手術が給付の対象になるわけではありません。「給付金を請求しようと思ったら対象外だった…」とならないよう、どこまでカバーされるのか保険に加入する前に確認されることをおすすめします。

給付対象になる手術は保険によって2パターンに別れる

給付対象になる手術は保険ごとに決まっていて、次の2つのパターンがあります。

公的医療保険の対象となる1,000種類をカバーしているパターン

現在主流になっているパターンです。公的医療保険の対象になっている1,000種類の手術が対象になっているため、分かりやすくなっています。カバーされる手術の範囲が広いのもメリットでしょう。

ただ、傷の処理や抜歯、切開術、異物除去など公的保険が適用されても給付の対象にならない手術も一部ありますから、保険に加入する前に必ず確認しておきましょう。

保険会社が定めた88~89項目の手術をカバーしているパターン

骨髄移植のドナーになる際に受ける脊髄幹細胞採取手術が含まれるか含まれないかで88項目なのか89項目なのかが変わります。

1,000種類をカバーした保険より少なく感じますが、大きく分類しているため、実際は保障対象になる手術は多いです。

手術給付金は何度でも受けとれる

基本的に手術給付金は手術を受けるたびに何度でも受けとれます。ただ、例外もありますので、その点だけは注意しておいたほうがいいでしょう。

例外として何度も受け取れない場合がある

例えば、次のような手術を受けた場合は最初の手術給付しか受け取れなかったり、倍率の高い手術の給付しか受け取れなかったりします。

- ・一日に複数の手術を受けた

- ・手術を複数日受けて手術料が一日ごとに決まる場合

- ・同じ手術を60日以内に複数回受けた

この他にも細かなルールがある場合がありますから、加入前に必ず確認しておきましょう。

給付の対象にならない手術

病気やケガ以外の手術や公的医療保険適応外の手術は基本的に給付の対象になりません。例えば、次の手術を受けても給付金をもらえないので要注意です。

- ・レーシック手術

- ・整形手術

- ・先進医療に該当する手術

- ・抜歯手術

※昔の医療保険では、レーシック手術が対象になっている契約もあります。

手術給付金は非課税

所得税法施行令第30条には、損害保険契約で身体の傷害に起因する共済金や損害賠償を受け取る場合には非課税になると規定されています。手術給付金もこの対象になり非課税ですから覚えておくといいでしょう。

第三〇条 法第九条第一項第十七号(非課税所得)に規定する政令で定める保険金及び損害賠償金(これらに類するものを含む。)は、次に掲げるものその他これらに類するもの(これらのものの額のうちに同号の損害を受けた者の各種所得の金額の計算上必要経費に算入される金額を補てんするための金額が含まれている場合には、当該金額を控除した金額に相当する部分)とする。

一 損害保険契約(保険業法(平成七年法律第百五号)第二条第四項(定義)に規定する損害保険会社若しくは同条第九項に規定する外国損害保険会社等の締結した保険契約又は同条第十八項に規定する少額短期保険業者(以下この号において「少額短期保険業者」という。)の締結したこれに類する保険契約をいう。以下この条において同じ。)に基づく保険金、生命保険契約(同法第二条第三項に規定する生命保険会社若しくは同条第八項に規定する外国生命保険会社等の締結した保険契約又は少額短期保険業者の締結したこれに類する保険契約をいう。以下この号において同じ。)又は旧簡易生命保険契約(郵政民営化法等の施行に伴う関係法律の整備等に関する法律(平成十七年法律第百二号)第二条(法律の廃止)の規定による廃止前の簡易生命保険法(昭和二十四年法律第六十八号)第三条(政府保証)に規定する簡易生命保険契約をいう。)に基づく給付金及び損害保険契約又は生命保険契約に類する共済に係る契約に基づく共済金で、身体の傷害に基因して支払を受けるもの並びに心身に加えられた損害につき支払を受ける慰謝料その他の損害賠償金(その損害に基因して勤務又は業務に従事することができなかつたことによる給与又は収益の補償として受けるものを含む。)

引用元:所得税法施行令第30条1項

まとめ

手術給付金は入院給付金の日額に手術ごとの倍率をかけることで計算できます。医療保険を検討する際は、次の4点を確認しておくと誤算が少なくなるように思います。

- ・どの手術をカバーしているのか

- ・手術ごとの倍率はどれぐらいか

- ・手術給付が受け取れない手術にはどんなものがあるか

- ・どんな場合に手術給付を受け取れないのか

また、入院給付金の日額を上げれば受けとれる手術給付金額も上がりますが、保険料の負担も上がるので、バランスを考えていく必要があります。

そのためには、医療負担の何割を保険で、何割を貯金で賄うべきかを検討していかねばなりません。

『生命保険文化センター|令和元年度「生活保障に関する調査」』といった資料などから、入院一回あたりにかかる医療費を調べてご自身で必要金額を調べてもいいですし、保険の相談ができるFPに見積もってもらってもいいでしょう。

病気をして手術を受けてからでは遅いので、今のうちに情報収集をされるのがおすすめです。

※2022年10月時点の情報です

監修:ファイナンシャルプランニング技能士 垣内結以