生命保険の保険料と保険金の相場|年収別平均額や死亡保障額の計算方法

2023年7月20日

これから保険に加入しようとお考えの方は、保険金額をいくらに設定し、保険料の支払い額をどのようにイメージしているのでしょうか。ここでは、生命保険文化センターのデータをもとに一世帯あたりの平均生命保険料と、死亡保険金額をお伝えします。

さらにご自分がいくらくらいの死亡保険に加入するべきか調べるための計算方法も紹介しますので、参考になれば幸いです。

生命保険の保険料支払い相場

生命保険文化センターが実施した調査によると、一世帯あたりの平均年間払込保険料は37.1万円となっています。月々に換算すると、3万円程度です。

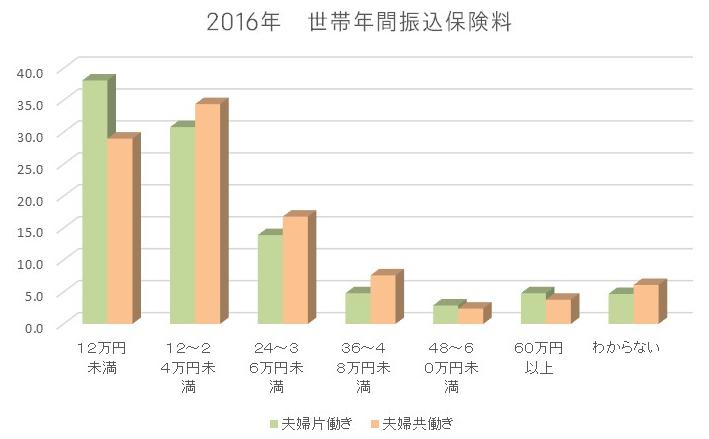

下記の図は世帯年間払込保険料を金額別に表したグラフです。

最も多いのは12万円未満になっており、続いて『12~24万円未満』『24~36万円未満』となっています。

参考:生命保険文化センター|2021(令和3)年度 生命保険に関する全国実態調査

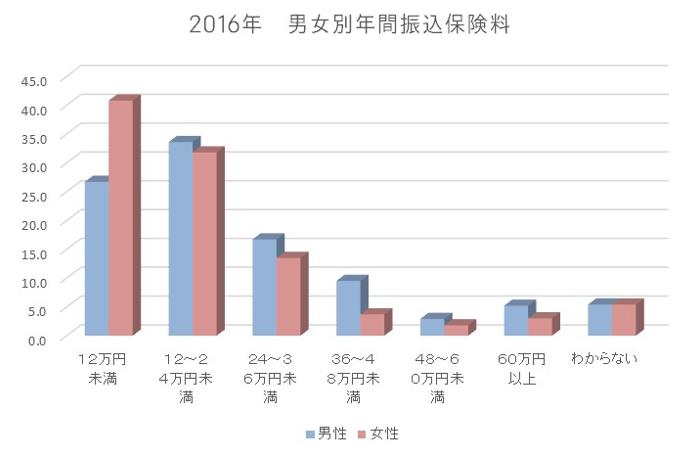

男女別の保険料の平均

上記の図は一世帯あたりの保険料でしたが、生命保険文化センターの令和元年度「生活保障に関する調査」によると、男女別の平均保険料は男性が23.4万円、女性が16.8万円という結果が出ています。

参考:生命保険文化センター|令和元年度「生活保障に関する調査」

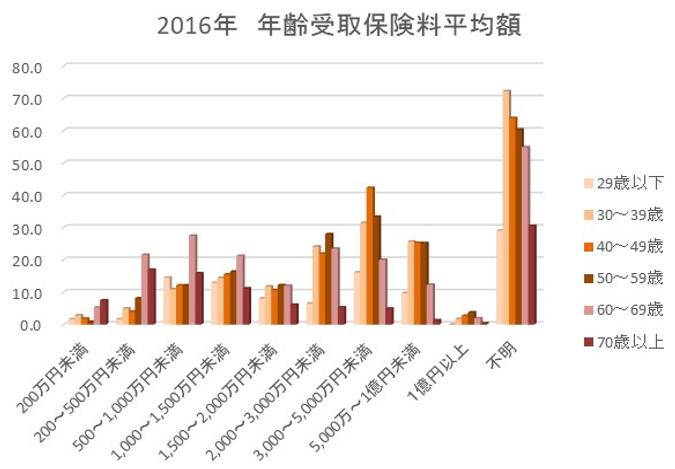

死亡保険金の平均金額は?

続いて、死亡保険金額の平均を見ていきましょう。全年齢の保険金額の平均は2,027万円でした。

以下は世帯主年齢別で表したものです。

図をご覧いただければと分かりますが、保険金額を高く設定しているのは45~49歳になっています。

参考:生命保険文化センター|2021(令和3)年度 生命保険に関する全国実態調査

死亡保険の必要額を考える

死亡保険の受け取り金額をいくらにするか確かめたい場合、まずは死亡保険の必要額を計算してみましょう。ここでは以下の例で説明したいと思います。

【例】

夫32歳(会社員)・妻35歳(専業主婦)・子供2歳の場合

- ・生活費22万円

- ・死亡退職金600万円

- ・家賃12万円

- ・年収600万円

この家庭でシミュレーションしてみましょう。

家族の生活費

現在の生活費×70%×12ヶ月×末子独立までの年数(ここでは大学卒業までの年数とする)

22万円×70%×12ヶ月×20年=3,696万円

子供の学費

子供の学費には1,000万円前後かかるとされています。公立か私立かによってかかる金額は異なりますが、参考のため以下の表を作成しました。ご覧ください。

| 公立 | 私立 | |

| 幼稚園 | 22万3,647円 | 52万7,916円 |

| 小学校 | 32万1,281円 | 159万8,691円 |

| 中学校 | 48万8,397円 | 140万6,433円 |

| 高等学校 | 45万7,380円 | 96万9,911円 |

| 大学 | 国立:59万2,000円

公立:60万5,000円 |

131万700円 |

参考:文部科学省|平成30年度子供の学習費調査

日本学生支援機構|令和2年度学生生活調査

上記金額は、学習費増額の平均です。

今回は上記を参考に、幼稚園から高等学校までを公立、大学は私立に進んだと仮定します。それぞれの年数をかけて幼稚園から大学卒業までの金額を出したところ、1,067万8,758円となりました。

さらに、以下に詳しい図を載せますので、ご覧ください。

幼稚園

公立幼稚園と私立幼稚園の学費内訳です。

引用元:文部科学省|平成30年度子供の学習費調査の結果について

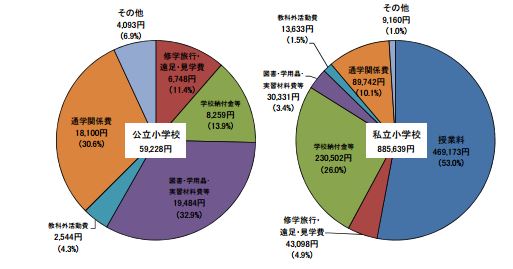

小学校

公立小学校と私立小学校の学費内訳です。

引用元:文部科学省|平成30年度子供の学習費調査の結果について

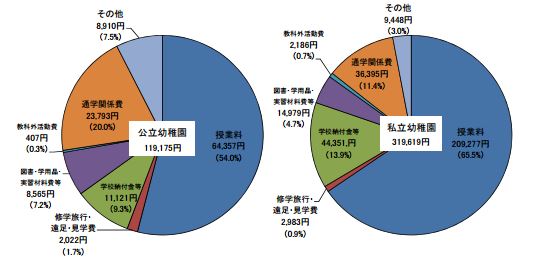

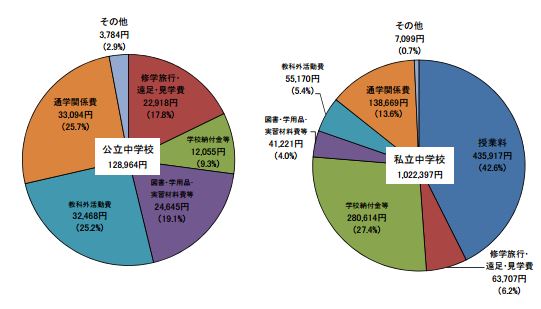

中学校

公立中学校と私立中学校の学費内訳です。

引用元:文部科学省|平成30年度子供の学習費調査の結果について

高等学校

公立高等学校と私立高等学校の学費内訳です。

引用元:文部科学省|平成30年度子供の学習費調査の結果について

学資保険とは、お子さんが小さいころから月々保険料を支払っておき、高校生や大学生など教育費がかかるタイミングでお金を受け取ることができる保険です。

支払った金額よりも多くのお金が返ってくることが一般的です。

葬儀関連|約200万円

葬儀代は、葬儀費用の他に飲食接待費用、返礼品費用などがかかります。これらを合わせると、葬儀代の平均は約200万円前後です。

死亡保険の必要額まとめ

家族の生活費3,696万円に先ほどの子供の学費1,067万8,758円と葬儀代200万円を合わせると4,963万8,758円。約5,000万円必要だと分かります。

ただし、この金額を全て保険でカバーするわけではありません。遺族年金や死亡退職金、貯蓄などもありますので、それらで補えない分を死亡保険金額とすればいいのです。

※遺族年金・死亡退職金の有無や金額は人によって変わります。

月々の保険料を知りたいときは

上記の方法で、ご自分が大体いくらくらいの死亡保険に入るべきか分かると思います。月々の保険料については生命保険会社のホームページにシミュレーション機能が付いていますので、そちらでご確認ください。

万が一がんになってしまったときには、仕事ができなくなり、ご家族の生活が不安定になってしまうでしょう。そして、いつがんになってしまうか誰も分からないところもがんの怖いところです。

どんな人でも「がんになった場合はどうする?」ということについて考える必要があります。以下の記事では、がん保険についてお伝えしています。がんと向き合うための良い機会となりますので、ぜひご覧ください。

生命保険を選ぶときのポイント

最後に、まだ生命保険に加入していない方のために、保険加入時のポイントをお伝えします。

自分が何を求めているかを知る

保険を選ぶときは、ご自身が求めているものに合わせて選ぶことが基本です。以下の6つのポイントをもとに考えてみてください。

1. どんな保障を

2. いつまで

3. いくら保障し

4. いくらの保険料を

5. いつまでに払い終わるのか

6. また、いくら戻ってくるのか

未婚か既婚か

ご自身のライフスタイルに合わせて保険を選ぶことは非常に大切です。保険に加入する年齢に加え、未婚か既婚かも重要な要素になります。

終身か定期か

基本的に一生涯保障が続く終身タイプか、掛け捨て型の定期タイプかを選択する必要があります。それぞれにメリット・デメリットがありますので、どちらがご自身に合っているのか考えましょう。

保険会社を慎重に選ぶ

シミュレーションの段階で、会社によって保険料が大きく異なることが分かると思います。

保険会社は一社だけに絞らずに、他社と比較しながら検討しましょう。

まとめ

これから保険に加入することを考えている方は、ご自身の保険の必要額から調べることをおすすめします。未婚・既婚のどちらかでも大きく異なりますし、加入する保険のタイプにより保険料も様々です。

このようなライフプランを含めた生命保険の選び方は、FP(ファイナンシャルプランナー)が得意としていますので、一度相談することを検討しましょう。

※2022年11月時点の情報です

監修:ファイナンシャルプランニング技能士 垣内結以