生命保険の種類と主な特徴を解説|保険の用途で選ぶ際のポイントとは

2022年2月15日

生命保険には様々な種類があり、大枠で分けると7つの種類がありますが、基本的な考え方は”人が亡くなる”というリスクに備えることです。よく医療保険との違いを問われることがありますが、厳密にいえば医療保険は生命保険の一部といえます。この記事では、生命保険の種類と主な特徴を解説しますので、今後の保険選びの参考にしてみてください。

生命保険には様々な種類がありますが、基本的な考え方は”人が亡くなる”というリスクに備えることです。人がひとり亡くなると、どれくらいのお金が必要になるかご存知でしょうか?人が亡くなると発生する費用として、

- ・葬儀等に必要な費用

- ・生活の変化に伴う引っ越しなどの費用

- ・相続手続きにかかる費用

などいくつかの出費が発生し、それをまかなう資金が必要になります。特にお葬式は平均して200万円ほどかかると言われており、準備がなければ満足にお葬式をあげることもできません。他にも、残されたご家族の生活費や養育費、ご子息の学費など、亡くなったあともお金の心配は尽きません。

そのような心配をフォローする保険が「生命保険」です。

そもそも生命保険は必要か?必要性な人の考え方

「周りに加入している人が多いから」という理由で生命保険に興味を持った方もいるかと思います。

生命保険文化センターが令和3年に行った「生命保険に関する全国実態調査」によると、生命保険の世帯加入率は89.8%となっており、日本人がいかに保険に必要性を感じているかがわかります。

しかし、保険料を定期的に支払うことを考えると「周りに入っている人が多いから」「親が言うから」といった安易な理由の加入はおすすめできません。

生命保険が必要かどうかは、現在の貯蓄額から考えると最もわかりやすく、「現在十分な貯蓄がある」と言える人は、生命保険の必要性が低いでしょう。

一方、貯蓄では補えないようなら保険での備えが必要です。

ただし、保険料の支払いが負担となり、不本意な途中解約とならないように、生命保険の加入は慎重に検討してください。

生命保険は全部で7種類|主な特徴を解説

生命保険と一口に言ってもその種類はたくさんあり、全容を把握できている方はごくわずかしかいないのではないかと思います。

そのため、生命保険と呼ばれる保険にはどのような種類があるのか、ここで確認しておくことをおすすめします。

1:死亡保険

まずは生命保険と言えばすぐに思いつくであろう死亡保険についてご紹介していきます。

収入保障保険

収入保障保険(しゅうにゅうほしょうほけん)とは、被保険者が亡くなった時に、死亡保険金を年金形式または一括で受け取るタイプ保険です。

収入保障保険はいわゆる「三角の保険」と言われており、満期に近づくほど保険金額が減少していくのが特徴です。

一見デメリットに見えるかもしれませんが、例えば、30歳で加入して60歳で満期を迎える契約をしたのに、40歳で亡くなってしまった場合、その時点で残り20年分の保険金を受け取ることができます。

つまり、40歳時点で受け取れる保険金が月5万円だとすると、年間60万円、20年で1,200万円の保障を受けることができます。

逓減定期保険

逓減定期保険(ていげんていきほけん)とは、保険期間中は年数が経つにつれて保険金額が減り続けますが、その分支払う保険料を安く抑えられる定期保険です。

一般的には60歳という年齢に近づくにつれて子供の養育費や教育費、または住宅ローンなどの債務は減っていくことになります。

そこで、保険金を下げる代わりに、保険料も引き下げられる逓減定期保険は、非常に合理的で「損の少ない」保険と言われています。

逓増定期保険

逓増定期保険(ていぞうていきほけん)とは、主に経営者向けの定期保険です。保険金が最大5倍まで増えるのが特徴で、経営者に万が一のことがあった場合に備えられます。解約すると解約返戻金を受け取れ、保険を使って保険会社からお金を借りる「契約者貸付」も利用可能です。

長期定期保険

長期定期保険(ちょうきていきほけん)とは、保険の満了を90~80歳前後に設定した長期間の保険のことです。満期返戻金がないというデメリットはあるものの、保険期間中は解約返戻金の額が増える時期があります。

低解約返戻金型終身保険

低解約返戻型終身保険保険料の払込期間中の解約返戻金を低く抑えることで、一般的な終身保険よりも保険料が安くなっています。しかし、その分途中解約をすると元本割れを起こすので、加入した以上は途中解約をしないことが前提になります。(ていかいやくへんれいきんがたしゅうしんほけん)とは、一生涯の保障が続く終身型死亡保険の一つです。

保険料の払込期間中の解約返戻金を低く抑えることで、一般的な終身保険よりも保険料が安くなっています。しかし、その分途中解約をすると元本割れを起こすので、加入した以上は途中解約をしないことが前提になります。

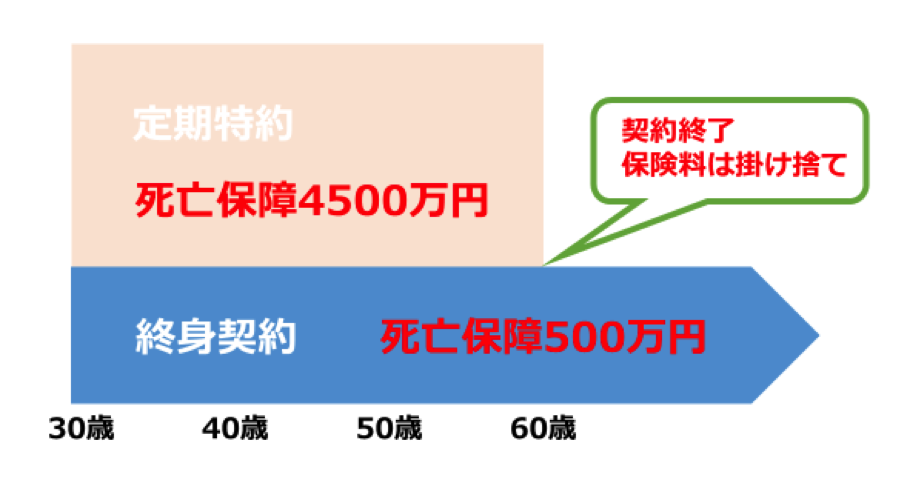

定期付終身保険

定期付終身保険(ていきつきしゅうしんほけん)とは、終身保険をベースとした主契約の上に、定期保険を特約という形で付加したものです。子供が成人を迎えるまでは、手厚い保障を付け、成人以降は少額の死亡保障で備える、という活用ができます。

図にすると上のような形になります。

無選択型終身保険

無選択型終身保険(むせんたくがたしゅうしんほけん)とは、健康状態などの告知や医師による診査を受けなくても加入できる保険です。健康上の理由などで終身保険に加入できなかった人でも、この無選択型終身保険なら加入できる可能性があります。

アカウント型保険(利率変動型積立終身保険)

アカウント型保険とは、正式名称を「利率変動型積立終身保険」と言います。アカウントと呼ばれる積み立て部分を主契約し、定期保険や医療保険といった保険を特約として付けることができる保険です。

「定期付終身保険」の終身保障部分がアカウントになったもの、と考えると分かりやすいかと思います。

定期付終身保険との決定的な違いとしては、主契約が貯蓄であることです。ライフプランに合わせて自由に保険を設計できるのがメリットですが、保険料アップなどがあると積立金が増えにくいというデメリットがあります。

養老保険

養老保険(ようろうほけん)は、保険期間中に被保険者が亡くなると死亡保険金、満期まで生存していた場合は満期保険金を受け取れる保険です。貯蓄性のある保険で、死亡保障を確保しながら貯蓄をしたい方に向いています。

2:医療保険

医療保険(いりょうほけん)とは、病気やケガをした際に発生する入院費用や治療費の負担を減らすための保険です。一般的には、公的医療保険では賄えないようなケース(治療が長期間、特別な治療が必要など)に備えて加入します。引受基準緩和型医療保険

引受基準緩和型医療保険(ひきうけきじゅんかんわがたいりょうほけん)とは、通常の医療保険よりも加入時の条件を緩くした保険のことです。所定の項目に該当しなければ契約できるため、持病がある方でも加入できる場合があります。その反面、保険料は割高となるのが特徴です。

女性向け医療保険

女性向け医療保険とは、女性特有の疾患に対して、手厚い保障が受けられる医療保険です。

何よりも大きなメリットは、保険金額の高さです。例えば、女性特有の疾病で入院をした場合、通常の医療保険では入院1日につき5,000円の契約でも、女性向け医療保険の場合は入院1日につき5,000円がプラスされるなどの加算があります。

3:がん保険

がん保険とは、「がん(癌)」のみを保障対象とした保険のことです。

- がんと診断された場合の診断給付金

- がん治療で入院した場合の入院給付金

- がんの手術をした場合の手術給付金

- がんで通院した場合の通院給付金

一般的には、上記の4つが主な保障内容になっており、闘病資金に備える意味ではとても重宝する保険です

4:介護保険

介護保険(かいごほけん)とは、介護が必要な方の治療や介護などにかかる費用をカバーする保険です。公的介護保険と、民間会社が販売する民間介護保険があります。公的介護保険は現物支給ですが、民間介護保険は現金を受け取れます。公的介護保険で賄えない分をカバーする目的で、加入を検討しましょう。

5:学資保険

学資保険(がくしほけん)とは、子供の教育資金を確保することを目的とした保険です。基本的に毎月決まった額の保険料を払い続けて、満期時に給付金をもらうことができます。

満期の際にもらえる保険金を教育資金に充てるのが主な利用目的で、小学校入学、中学校・高校、大学進学のためのお金を確保するために加入する方は近年多くなっています。

6:個人年金保険

個人年金保険(こじんねんきんほけん)とは、個人で年金を受け取れる保険のことです。契約時に定めた年齢から一定期間受け取れるのが特徴で、例えば公的年金では生活費が足りない、退職年から年金が支給されるまでの生活費を確保したいという方向けの保険商品です。

近年では老後のための資産運用としても注目されており、途中解約をしない限りは元本割れも起きづらいため、非常にリスクが少ないというメリットがあります。

7:変額保険

変額保険(へんがくほけん)とは、運用によって将来受取れる保険金が変わってくる保険です。保険料の一部が株や債券などで運用され、その運用実績をもとに保険金や解約返戻金の金額が増減するという仕組みです。

生命保険は「主契約」と「特約」の2種類に分けられる

生命保険は主に、メインの保障である「主契約」と、様々なオプション的な性格を持った「特約」という保障を組み合わせて作られています。

特約は、

- 死亡保障の上乗せ

- 不慮の事故死や後遺障害に備えるもの

- 医療保障が備えられるもの

- 上記に当てはまらないもの

といういくつかの種類があり、実際に生命保険を契約する際は「主契約」でフォローできない要望を「特約」で上乗せして契約します。

生命保険の種類別解説:①定期保険とは

「定期保険」は保険期間が決められており、満期返戻金や解約返戻金がない保険です。解約返戻金はあってもごくわずかで、掛け捨て型の保険と言われています。保険期間は短めのものが多く、保険料も割安です。

はじめてだと難しくてなにかの呪文のように聞こえるかもしれません。ピンとこない人も多いと思いますので、以下で「定期保険」について、詳しく説明します。

定期保険の概要

定期保険の「定期」とは「期間が定まっている」という意味です。保険料を払う期間が決められていて、支払っている期間中は保障が受けられます。たとえば、10年満期の定期保険に入って保険料を支払っていれば、10年間は事故・病気で死亡や高度障害状態になった場合に保障を受けられるということです。

定期保険の保障期間

期間は「終身保険」「養老保険」に比べ、5〜10年ほどの短い期間のものが多数あり、「子供が成人するまでの間だけ保障したい」など、将来的に保険の見直しを考えている場合に適しています。契約は自動更新のものが一般的で、10年満期のものだったら、その後の10年も自動的に加入と言う形になりますが、ストップもできますのでご安心ください。

定期保険の保険料

保険料は終身保険や養老保険と比べると割安ですが、基本的に保険料は掛け捨てです。例外もありますが、満期保険金と解約返戻金はありません。「保険料は安くするから、満期保険金と解約返戻金はお支払いできませんよ。」という保険です。

定期保険がおすすめの方

以上の特徴から

- 「保険料を安く済ませたい」

- 「保障を受けたい期間が決まっている」

という方におすすめの種類です。

それでは、以下に「定期保険」のメリットとデメリットをまとめます。

定期保険のメリット

- 「終身保険」「養老保険」に比べて保険料が安い

- 満期までの期間が短いものが多いため、将来的に保険の見直しの予定がある人に適している

- 他の保険に切り替えがしやすい

定期保険のデメリット

- ・基本的に「掛け捨て」で支払った保険料は返ってこない

生命保険の種類別解説:②終身保険とは

「終身保険」は保障が一生涯続き、解約した際は解約返戻金がある保険です。加入期間は長めで、保険料は定期保険に比べて割高です。

ご理解いただけたでしょうか?キーワードにもだいぶ慣れてきたかと思いますが、「終身保険」とは要約すると「定期保険より保険料が割高だが、解約しない限り死亡するまで保障期間が続く保険」のことです。こちらも以下で詳しく内容を説明していきますね。

終身保険の概要

「終身保険」はその名のとおり、「身が終わるまで」、すなわち被保険者が死亡するまで保障が続く保険です。保険料は一生払い続けるものと、一定期間までに払い終えるものがあります。満期がなく、満期保険金はありません。

例えば、60歳で払い終える保険ならばそれまで保険金を払い続け、以降は保険金を支払うことなく保障が受けられます。

終身保険の保障期間

定期保険と異なり、保障が一生涯続きます。

終身保険の保険料

終身保険は貯蓄性が高いため、定期保険と比べると割高です。払込期間は、60歳、65歳などあらかじめ決められた期間までに払い終えるものや、一生涯払い続けるものがあります。

終身保険には解約返戻金がある

途中解約すれば支払った保険料の一部が戻ってきますが、基本的には払い込みを終えていない状態で解約すると、解約返戻金は今まで払った保険料を下回ります。

逆に支払いを終えると、解約返戻金は年々増え続けるので、資産運用としての側面も持つ保険と言えます。

子供の学費や老後の準備金利用で契約する人が

子供の学費や老後の準備金として契約する人が多い保険です。解約返戻金があるということは、契約している終身保険を解約して解約返戻金を受け取り、他の生命保険に乗り換えることも可能ということ。

商品の性質上、長期間契約することも多いですが、契約期間中に条件のいい、他の保険が登場することも考えられるため、保険の切り替えも視野に入れておきましょう。

注意点として、同じ終身保険でも、解約返戻金がどれくらい戻ってくるか、保障の内容等で保険料が変わってくるため、契約の際は保障の内容と共によく吟味してください。

終身保険がおすすめの方

以上の特徴から

- 「10年以上の長期間、保険契約をする見込みのある人」

- 「保障を受けながら、貯蓄もしたい」

- 「保険料を支払い続ける収入(もしくはその見込み)がある」

このような人に向いた保険と言えます。

それでは、以下に「終身保険」のメリットとデメリットをまとめます。

終身保険のメリット

- ・保障は一生涯続く

- ・解約返戻金があるため、貯蓄の手段としても活用できる

終身保険のデメリット

- ・定期保険に比べ、保険料が高い貯蓄と生命保険は「いざという時に使えるお金」が違う

- ・中途解約すると、解約返戻金が減るため、保険の切り替えがしづらい

貯蓄と生命保険は「いざという時に使えるお金」が違う

生命保険よりも自分でコツコツと貯蓄したほうがいいのではと考える人も多いと思います。貯蓄と生命保険の何が違うのかというと、「いざという時に使える金額」です。

がんと診断確定されると200万円の診断一時金が受け取れる、がん保険(掛け捨ての商品)を例に考えてみましょう。

たとえば、毎月の保険料を3,000円で契約したとします。もしこの保険に加入せず貯蓄をした場合、1年後には3万6,000円、10年後には36万円が貯まることになります。

仮に、がんになったら200万円のお金が必要だと考えているとすると、貯蓄で準備する場合、200万円が貯まるのは約56年後です。

しかし、がん保険に加入していれば、仮に加入してからたとえ1年後にがんと診断確定された場合でも200万円のお金を受け取ることができます。

これが保険のメリットです。貯蓄と保険では、いざという時に使えるお金がこのように全く違うことを理解しておきましょう。

生命保険はあなたに合った保険選びをするのがポイント

「定期保険」「終身保険」についてご紹介しましたが、内容についてご理解いただけましたでしょうか?それぞれ、保険料や保険期間、解約返戻金の有無など、様々な違いがあります。保険選びで大事なのは、どれくらい期間、どれくらいの額を保険で用意したいかです。保険料だけを比べてしまうと、定期保険のほうが加入しやすいように感じますが、一生涯の保障がほしいのなら終身保険のほうがいいでしょう。

一概にどちらがいいか、お得なのかは言えないので、ぜひご自身の状況やニーズに合わせて保険を選んでください。また、保険会社によって保障内容が違いますので、まずは資料を請求して各社の保障内容を見比べてみましょう。

生命保険は複雑なのでFPに相談するのもおすすめ

保険金額だけでなく、どのような場合に保険金が出るのか?また医療保障などの特約はあるのかなど、知っておくべきところはたくさんあります。

最終的に契約する際は保険のセールスマンの方とお話しして、その会社の中で、どの保険があなたに最適なのかを相談し、場合によっては複数会社のセールスマンとお話しして、慎重に商品を決めていきましょう。これは保険を選ぶ際に大事な作業のひとつです。

保険は安い買い物ではありませんが、あなたやご家族になにか起きた場合の大きな支えになってくれる商品です。生命保険の種類について知った今ですが、まだまだ調べることはたくさんあります。がんばってあなたに最適な保険を見つけてくださいね!

保険選びは一度契約すると長期間続くことが多いため、短期的な費用面だけで判断せず、将来のライフプランや家族構成の変化も見据えて検討することが大切です。また、同じ内容でも会社によって保険料や保障範囲が異なる場合がありますので、比較検討は欠かせません。さらに、加入後も定期的に見直しを行うことで、その時々の自分に合った保障を確保できます。焦らずじっくり取り組むことが、安心につながります。

※2022年2月時点の情報です

監修:ファイナンシャルプランニング技能士 垣内結以