自動車保険の常識!等級制度のすべて

2023年10月28日

自動車保険について調べた時に必ず出てくる「等級」という単語。等級と聞いて「事故を起こして保険を使うと等級が下がって保険料が高くなり、使わなければ1年に1つずつ等級が上がって、だんだん安くなる。」という認識の方が多いですが、詳しい内容までは知らない人がほとんどだと思います。

例えば、自動車保険のCMで「等級も引き継げます。」とナレーションが入りますが、それにはどのようなメリットがあるのでしょうか?具体的な割引・割増率はどのように決まるのでしょうか?

今回はそんな疑問を解決するため、自動車の等級について詳しくご紹介していきます。

自動車保険の等級制度は事故歴に応じた割引・割増制度

等級制度とは、「1年ごとの無事故の積み重ねで、等級が大きくなるほど保険料が安くなる仕組み」です。なぜこのような制度があるかと言うと、一度事故を起こした人はまた事故を起こしやすいという統計が出ているからです。(自動車安全運転センター:平成21年度安全運転に必要な技能等に関する調査研究(Ⅳ))

事故を起こしやすい人と、事故を起こしにくい人が同じ保険料というのは、保険会社から見ても、加入者から見ても不公平ですよね?そのような不平を解消するために等級制度はあります。等級は最大で20等級(一部共済では22等級)まであり、1等級が最も保険料が高く、20等級が最も安くなります。

注意点として、7等級以上では「無事故割引率」と「事故有割引率」の2種類の割引率があり、事故ありの場合は割引率が低く抑えられています。この無事故割引率と事故有割引率については、後ほど詳しく解説します。

等級は、新規で保険に加入する時は、一般的に6等級からスタートし、2台目以上の車を新規で契約する場合、一定の条件を満たせば7等級からのスタートとなります。加入時の年齢に関わらず、必ず6等級か7等級からのスタートです。

そして、1年間無事故であれば、2年目以降等級が1等級上がる仕組みになっています。これは保険加入1年目の人にも、長らく保険に加入している人にも同じように適用されます。

自動車保険のフリートとノンフリートとは?

等級制度を説明するために知っておかなければならない単語として「ノンフリート契約」と「フリート契約」の2つがあります。この項目では、この2つの区分けについて説明します。

自動車保険には、主に以下の2つの区分けがあります。

・ノンフリート契約:9台以下の車両を所有・使用している個人・法人向けの契約

・フリート契約:10台以上の車両を所有・使用している個人・法人向けの契約

このうち、個人で加入する一般的な自動車保険の等級に関わるのが、ノンフリート契約です。個人で保険に加入する場合、10台以上の自動車を持つ人はそうそういないでしょうから、この文をお読みの皆様も、ノンフリート契約で保険に加入する人がほとんどになるでしょう。

このノンフリート契約の割増・割引率は、損害保険料率算出機構が発表する「自動車保険参考純率」をもとに各保険会社が設定しています。

それでは、次は具体的にどのような要因で割引率・割増率が決まるのかを見ていきましょう。

自動車保険の割引率・割増率が決まる要因

等級

事故を起こしてしまうと、等級は必ず下がるのでしょうか?実はそうではなく、ノーカウントになる事故という例外もあります。等級を増減させる要素は以下の4つです。

◯1年間の無事故(1等級「増」)

×危険走行による保険使用(3等級「減」)

×危険走行以外による保険使用(1等級「減」)

△ノーカウント事故になる場合(増減なし)

それぞれの項目について、詳しく説明していきます。

◯1年間の無事故

先述した内容ですが、1年間の無事故で、翌年度等級がひとつアップします。

×危険走行による保険使用の場合

自動車同士の衝突や電柱などへの衝突など、危険走行による保険使用に適用されるものです。対人・対物賠償保険、車両保険を使った場合に該当します。この場合、等級は次年度の契約時に3等級下がります。

×危険走行以外による保険使用の場合

台風・洪水・火災・爆発など、危険運転に関わらない車両損害による保険使用に適応されるものです。自動車の盗難・車体への落書き・窓ガラスの破損・落下物の衝突による車両損害も、このカテゴリーに含まれます。適用された場合は次年度の契約時に等級が1等級下がります。

△ノーカウント事故になる場合

等級が変化しない例外となるパターンです。人身傷害保険や搭乗者傷害保険だけ請求する場合や、代車費用特約の請求、弁護士費用特約、ファミリーバイク特約などの請求が該当します。この場合、等級は無事故の時と同じく翌年に1つ上がります。

保険料の割増・割引率は6等級までは一律で、1~4等級までは割増、5等級以降は割引になっていきます。なるべく事故を起こさないようにして、保険料を下げていきたいものです。さらに、7等級以上では、同じ等級でも事故の有無により保険料の割増・割引率が変わります。これについては、次の項目で説明していきます。

「無事故」と「事故あり」の違い

「自動車保険の等級制度は事故歴に応じた割引・割増制度」で説明したように、7等級以上では、無事故割引率と事故有割引率の2種類の割引率があり、事故有の場合は保険料が高くなります。

「無事故割引率(事故なし)」と「事故有割引率(事故あり)」を決めるのは、今までに事故をしたかどうかで決まり、例えば同じ10等級でも「事故あり」の場合の割引率は19%、「事故なし」の場合は46%と、27%もの違いが出ます。一度事故を起こしたら、その後はずっと事故有割引率なのかというと、実はそうではありません。

事故有割引率には「事故有係数適用期間」と言って、保険料の割増期間を管理するために0~6年の期間が設けられています。

等級が3つ下がる「危険走行による保険使用の場合」には、3年間事故有割引率が適用され、4年目に無事故割引率に戻ります。「危険走行以外による保険使用の場合」には、1年間事故有割引率が適用され、2年目に無事故割引率に戻る仕組みです。

参考:一般社団法人 日本損害保険協会「損害保険Q&A 自動車保険の等級について教えてください」

自動車保険のセカンドカー割引、2台目以降の等級について

「等級制度は事故歴に応じた割引・割増制度」の項目で、「2台目以上の車を新規で契約する場合、一定の条件を満たせば7等級からのスタートとなります。」と説明しました。この制度は「セカンドカー割引」と呼ばれ、ご家族での加入の際に有利になる優遇制度です。ご家族で2台以上の自家用車を持つ方も多いと思いますが、この項目では優遇制度が適応される「一定の条件」とはどのようなものなのかを説明します。

一定の条件とは、一般的に以下のようなものになります。

・1台目の契約が11等級以上である

・1台目、2台目以降の車がいずれも自家用8車種である

・2台目以降の記名被保険者、車両所有者が1台目と同一であるか、その配偶者または同居の親族

・2台目の車が初めて自動車保険に加入する

・1台目の車の所有者と記名被保険者が個人

セカンドカー割引も利用しつつ、お得に保険を利用したいですね。次の項目では、具体的な等級別の割引率・割増率の違いについて説明していきます。

自動車保険の等級別、割引率・割増率の違い

前述したように、自動車保険は等級によって、その割引率が変化します。この項目では、20等級までの具体的な割増・割引率をご紹介します。※この値は損害保険料率算出機構が定めた参考純率です。保険会社ではこの値をもとに自社保険の割増引率を決定しています。

参考:損害保険料率算出機構「自動車保険参考純率届出内容の一部修正について」2021年9月28日

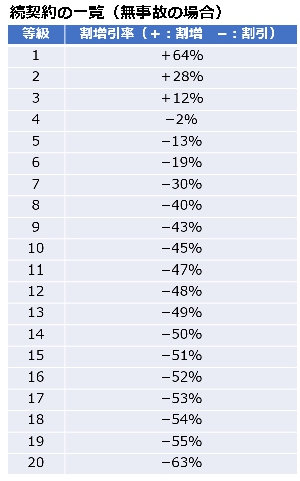

・新規契約の場合

新規契約の場合の割増引率は以下の通りです。

参考:損害保険料率算出機構「自動車保険参考純率届出内容の一部修正について」2021年9月28日

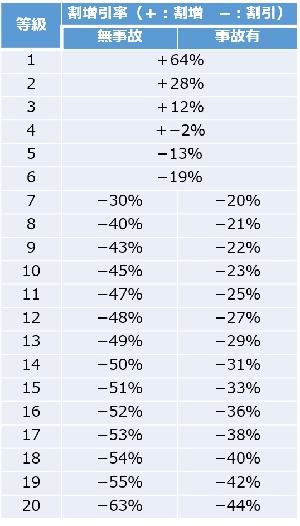

無事故であることのメリット

「割引率・割増率が決まる要因」の項目で解説したように、7等級以上では、無事故の場合と事故ありの場合によって割引率が違ってきます。具体的にどのように違うのか、以下の表で見比べてみましょう。

参考:損害保険料率算出機構「自動車保険参考純率届出内容の一部修正について」2021年9月28日

参考:損害保険料率算出機構「自動車保険参考純率届出内容の一部修正について」2021年9月28日

以上の表から見てとれるように、「事故なし」の場合、「事故あり」に比べて20パーセント近く割引率の違いが出てきます。年間では大きな差になってきますので、無事故でいることの金銭的メリットは大きいと言えるでしょう。

Q&A その他の細かな注意事項

Q.自動車を買い替えた場合は、等級は6等級からスタートになるの?

⇒A.基本的には、条件さえ合えば、車を入れ替えても等級を引き継ぐことができます。車両入替手続きには、以下の3つの条件があります。

- 入れ替え後の車の持ち主が記名被保険者やその配偶者、同居の親族、ディーラー(所有権留保条項付売買契約)、リース会社(1年以上のリース契約)、入れ替え前の車の所有者のいずれかであること

- 用途車両(グループ分けされた車両種)が同じ区分であること

- すでに持っていた車に車両入替をする場合は、入れ替え前の車が廃車、譲渡されていること

車両入替手続きができれば、以前の等級をそのまま引き継げます。

Q.更新を忘れてしまった場合、等級はどうなるの?

⇒A.この場合、更新を忘れた保険の満期日から、どれくらい期間が空いてしまっているかで変わってきます。基本的には、満期から7日以内に更新手続きをすれば、等級の継承が可能です。

過ぎてしまった場合は6等級からスタートします。

ただし、1~5等級は13ヶ月間記録が残るので、この間に契約手続きをした場合はデメリット等級を引き継ぐことになります。

Q.保険をやめたら等級はどうなるの?

⇒A.保険期間中に車を手離し、保険を解約した場合は「中断証明書」というものを発行してもらうことができます。また、海外赴任などで海外に長い間渡航する場合も、中断証明書の発行が可能です。

この中断証明書があれば、新規の保険契約の時に等級を引き継ぐことができます。中断証明書の有効期間は「10年」です。

Q.事故を起こしても、保険を使わなければ等級は下がらない?

⇒A.例えば、軽いキズだから保険に頼らなくてもいいなど、保険を使わなかった場合、等級は下がりません。修理代の金額によっては使わないほうが有利という状況もあり得ますので保険会社の事故担当者と相談してみましょう。

また、ロードサービスなどの「保険に付帯するサービス」のみを使う場合は、等級が下がらない場合がほとんどです。あくまで補償を受けた場合に等級が下がることを覚えておいてください。

Q.保険会社を乗り換えた場合、等級はどうなるの?

⇒A.保険会社を乗り換えても、等級はそのまま引き継がれます。等級が高い人でも低い人でも変わりません。例えば、3等級の人が新規で他の保険会社に乗り換えても6等級からのスタートにはなりません。これは保険会社同士の情報交換制度で共有されている情報なので、嘘の申告をしてもバレてしまいます。

Q.保険期間の途中で保険会社を乗り換えた場合、等級はどうなるの?

⇒A.この場合も、等級の継承は問題なくできます。しかし、中途切替をする場合、現在の契約の解約日と、次の契約の始期日を同日にするのが一般的なため、現在契約している保険の解約を忘れてしまったり、古い保険の解約日と新しい保険の始期日の間が「8日」以上空いてしまうと、等級継承ができなくなってしまいます。

場合によってはかなりの損をすることもありますので、乗り換えの際には十分注意しましょう。

最後に

以上、等級について説明しましたが、ご理解いただけましたでしょうか?まずは「無事故なら1年ごとに1段階上がっていくもの」「等級が上がると保険料が安くなること」「保険の使用によって等級が下がること」を覚えておいてください。

等級は自動車保険の特徴的な仕組みで、かつ重要な要素です。まずはしっかり理解したうえで、自動車保険を活用していきましょう。等級は、分かりづらい箇所も多分にある仕組みですし、割増・割引率も各社によって違います。資料の請求や担当の方に質問するなどして、しっかりと理解していきましょう。

※2023年2月時点の情報です

監修:ファイナンシャルプランニング技能士 垣内結以