税負担が軽くなる!年末調整で保険料控除を活用する方法

2023年11月3日

毎年会社で行っている年末調整。あなたが保険に加入しているなら、保険料控除を活用しましょう。所得税や住民税の負担が軽減されてお得です。

しかし、具体的に何を申告すればいいのか、どのくらい控除されるのか分からない方も多いでしょう。そこでこの記事では、年末調整で申告できる保険料控除の種類や控除額、申告時のポイントを解説します。

保険料控除とは?

そもそも保険料控除とは何でしょうか。基礎知識からご紹介します。

保険料控除は所得控除のひとつ

保険料控除は所得控除のひとつで、申告すると所得の合計額から控除額を差し引いて税金を計算してくれます。そのため、控除を活用しなかった場合と比べると税金が安くなる可能性があるのです。

所得税には納税者の個人的な事情を考慮し、様々な控除が設けられています。

例えば、同じ年収でも夫婦2人暮らしと親と子の2人暮らしとでは生活状況が異なり、かかるお金も違います。また、医療費や保険料をたくさん支払っている家庭とほとんど支払っていない家庭も経済状況が異なります。

こうした不公平さをなくすため、所得税の計算には控除制度があるのです。控除には、配偶者控除や医療費控除、ひとり親控除、寄付金控除など、合計で15種類あります。

控除対象となるものをすべて申告することで、効果的に節税できます。とくに保険に関しては加入している方もいれば、していない方もいますし、支払っている保険料は人それぞれです。つい申告を忘れそうになってしまうので気をつけてください。

どれくらい税金が安くなる?

年末調整で支払っている保険料を申告しても、保険料の額だけ節税できるわけではありません。

所得税は、給与所得から保険料控除など所得控除を差し引いてから税率をかけて計算します。所得や他の条件によって左右されるため、一概にいくら安くなるとは言いきれないのです。

もし、生命保険料控除額が4万円だったら、課税される所得から4万円差し引いて計算されます。仮に所得税率が20%なら、4万円×20%=8,000円分節税できます。申告を忘れると何も控除されず、損をしてしまいます。そのため、保険に加入に加入している方は必ず申告しましょう。

年末調整で申告できる保険料控除の種類

年末調整で申告できる保険料控除には「生命保険料控除」「地震保険料控除」「社会保険料控除」があります。順番にご説明します。

生命保険料控除

生命保険料控除の対象となるのは、以下の3つです。

- ・一般生命保険料

- ・介護医療保険料

- ・個人年金保険料

一般生命保険料控除は、定期保険や終身保険などが該当します。介護医療保険料控除は医療保険やがん保険、介護保険などが対象です。個人年金保険料控除は所定の条件を満たした個人年金保険に適用されます。

すでに加入している保険が控除対象となるかは保険会社に問い合わせると確実ですが、対象となるもの10月頃に保険会社から控除証明書が送られてくるのでそちらでも確認できます。

地震保険料控除

年末調整の保険料控除では生命保険ばかり注目されていますが、地震保険も控除の対象になるため忘れてはいけません。地震保険は単独では加入できず、火災保険に加入する際に同時に加入します。加入している方は、忘れずに申告してください。

控除が適用されるのは、保険契約者本人または生計を一にしている親族が所有する居住用建物や、所有している家財を対象とした地震保険です。

地震保険ではないものの、以下の条件を満たす長期損害保険契約には地震保険料控除が適用されます。

- ・平成18年12月31日以前の契約

- ・保険期間が10年以上で満期返戻金などがある

- ・平成19年1月1日以後に契約変更をしていない

社会保険料控除

社会保険料控除で対象となるのは、国民年金保険料や国民健康保険料などです。

会社員は厚生年金保険に加入しており、毎月の給与から厚生年金保険料と健康保険料が天引きされています。そのため、年末調整で年金保険料や健康保険料を申告する必要はありません。

しかし、以下のケースでは会社員でも個別に国民年金保険料や国民健康保険料を払っているかもしれません。申告することで節税できます。

- ・配偶者や扶養している親族の年金保険料、健康保険料を支払った

- ・年の途中で転職し、次の会社に入るまで無職だった期間に支払った

- ・滞納や免除になっていた年金保険料を会社に入ってから支払った

国民年金保険料や国民健康保険料を支払った方は、年末調整で社会保険料控除を活用しましょう。

保険料控除で控除される額は?

保険料控除では、支払った保険料の全額が控除されるわけではありません。控除できる額が決まっているので解説します。

生命保険料控除

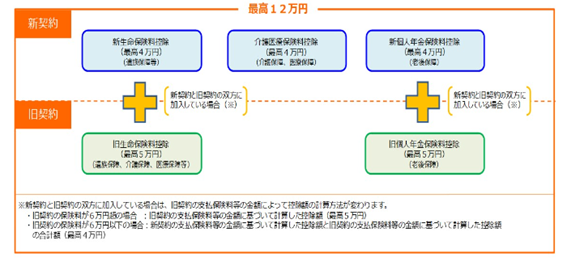

生命保険料控除には「新制度」と「旧制度」があります。新制度は平成24年1月1日以後の保険契約、旧制度は平成23年12月31日以前の保険契約が対象です。

新制度は最大12万円、旧制度は最大10万円適用されます。

画像引用:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1140.htm

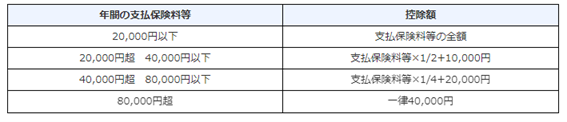

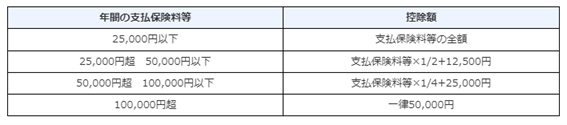

それぞれの控除額は以下の通りです。

【新制度】

画像引用:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1140.htm

【旧制度】

画像引用:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1140.htm

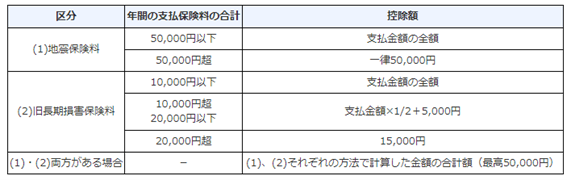

地震保険料控除

地震保険料控除の控除額は以下の通りです。

画像引用:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1145.htm

最高5万円まで控除できます。

社会保険料控除

社会保険料控除は支払った額を全額控除できます。支払ったものはすべて申告しましょう。

保険料控除の申告方法

保険料控除の対象となるものと控除額が分かったら、次は申告方法をご紹介します。

会社員や公務員は年末調整

会社員や公務員は11月頃から年末にかけて、会社で年末調整をするよう指示されます。所定の用紙に記入して提出を求められるため、社内の提出期日を守ってください。

保険料控除に関しては「給与所得者の保険料控除申告書」に記入します。その際に必要となるのが、保険会社から10月頃に届く「保険料控除証明書」です。はがきで届く場合もあれば封書で届く場合もあります。手元に届いたらなくさないよう保管してください。

年末調整では、支払った保険料を保険料控除証明書で確認しながら、給与所得者の保険料控除申告書に記入しましょう。記入が終わったら保険料控除証明書は、給与所得者の保険料控除申告書に添付して提出します。

国民年金保険料を支払った方には、日本年金機構から控除証明書が届いているはずなので、添付してください。

国民健康保険料については、証明書などの添付は不要です。

自営業者は確定申告

自営業者は確定申告が必須です。保険料控除も確定申告の際にあわせて申告してください。この場合も、保険会社から受け取った保険料控除証明書を見ながら申告するといいでしょう。

会社員や公務員が年末調整で保険料控除を忘れたら

会社員や公務員が年末調整のときに保険料控除を申告するのを忘れたら、勤務先に申し出ることで再調整できます。期日は源泉徴収票が配布される翌年1月末です。ただし、会社も事務手続きをやり直さなくてはいけなくなるため、ギリギリに提出すると心証が悪くなってしまうかもしれません。

年末調整時に申告を忘れてしまっても、確定申告をすることで控除を受けられます。期日は翌年3月15日です。多少手間はかかりますが、会社から受け取った源泉徴収票があれば簡単に申告できます。

また、医療費控除や雑損控除、寄附金控除など年末調整ではできなかったものも申告できるので、この機会に他に使える控除はないかあわせて確認するといいでしょう。

保険料控除を申告するときのポイント

ここからは、保険料控除を申告するときに知っておくと得するポイントをご紹介します。

保険料控除証明書をなくしたときは

保険会社から届く保険料控除証明書をなくしてしまったら、保険会社に再発行を依頼できます。なくしたら申告できないわけではないので、あきらめずに対処しましょう。

保険会社に問い合わせるときは、証券番号が分かるものを用意するとスムーズです。郵送で受け取る場合、1週間程度かかる場合があるので早めに問い合わせてください。

また、保険料控除証明書を電子発行している会社もあります。勤務先が電子データに対応している場はそのまま使用可能です。対応していない場合は、国税庁ホームページで「QRコード付控除証明」を作成し、印刷することで提出できます。

e-Tax(国税電子申告・納税システム)では電子データのまま使用可能です。急いでいる場合は電子データでの再発行を検討しましょう。

家族の保険料もまとめられる

家族名義の契約の保険料を支払っている場合は、家族の分もまとめて申告できます。控除対象となるかどうかは、自分で支払っているかどうかです。

例えば、妻が契約者でも夫が保険料を支払っているケースはよくあるでしょう。この場合は、夫の生命保険料控除の対象となります。自分名義の契約の保険料と家族名義の契約の保険料を合算して申告してかまいません。

過去5年間はさかのぼって申告可能

納めすぎた税金は還付申告によって還付してもらえます。対象となるのは翌年1月1日から過去5年分です。年末調整や確定申告のときに控除申告を忘れていた方は、還付申告をしましょう。

年末調整や確定申告のような提出期限はありませんが、申告できるのは過去5年分なので、気がついたときに早めに手続きをしてください。確定申告と同じく国税庁ホームページの「確定申告書等作成コーナー」で書類を作成できます。所轄の税務署に提出しましょう。

まとめ

年末調整では保険料控除を活用すると税金が安くなる可能性があります。生命保険料控除、地震保険料控除、社会保険料控除があるので、保険料控除証明書が届いたら大切に保管してください。

会社員や公務員は年末調整で申告しますが、うっかり忘れても確定申告で再調整できます。毎年の節税額は少なくても、保険は長期間加入するため5年、10年の期間で考えるとかなりの額になるでしょう。

ぜひ保険料控除を活用し、賢く節税してくださいね。

※2023年10月現在の情報です

監修:ファイナンシャルプランニング技能士 垣内結以