【図解付き】保険金を受け取った時に課される税金の種類と計算方法

皆さんは保険会社から支払われる保険金に税金がかかる場合があるのをご存知でしょうか?

ケガや病気、また死亡時など、不測の事態に巻き込まれた時に保険による保障は大変頼りになるものですが、実は受け取った保険金や給付金には税金がかかるものがあるのです。

今回は①保険金を受け取った時にかかる税金の種類と②課税の対象にはならない税金の種類について、そして③課税額をなるべく抑える方法についてご紹介いたします。

受け取る保険金と税金の関係|5ケース

この項目では、タイプ別の課税の方法について説明します。

ケース1:生命保険の死亡保険金を受け取るケース

生命保険の課税ルールですが、実は保険金を受け取る人と被保険者の関係性によって課税の仕組みが違ってきます。少しややこしい説明になりますが、以下で詳しく解説をしていきます。

キーワードとなるのは、『相続税』『所得税』『贈与税』という3つの税区分です。説明に先立って、まず覚えておきたいのが以下の3つの言葉です。

- ・契約者:生命保険会社と保険の契約を結び、保険料を負担する人

- ・被保険者:その人の生死、ケガ、病気などが保険の対象となっている人

- ・受取人:保険金や給付金を受け取る人

先述した『相続税』『所得税』『贈与税』は、この3つの対象者の変化によって、保険金がどの税区分で扱われるのか変わります。

次にそれぞれの役割の変化による課税の違いを、分かりやすいように夫と妻、子ども一人の場合に当てはめて説明していきます。

以下、死亡保険金の受け取りにおいて、契約者が夫である場合に課される税金です。

| 受け取るお金 | 課税される税金の種類 | 契約者 | 被保険者 | 受取人 |

| 死亡保険金 | 所得税 | 夫 | 妻 | 夫 |

| 相続税 | 夫 | 夫 | 妻or子 | |

| 贈与税 | 夫 | 妻 | 子 |

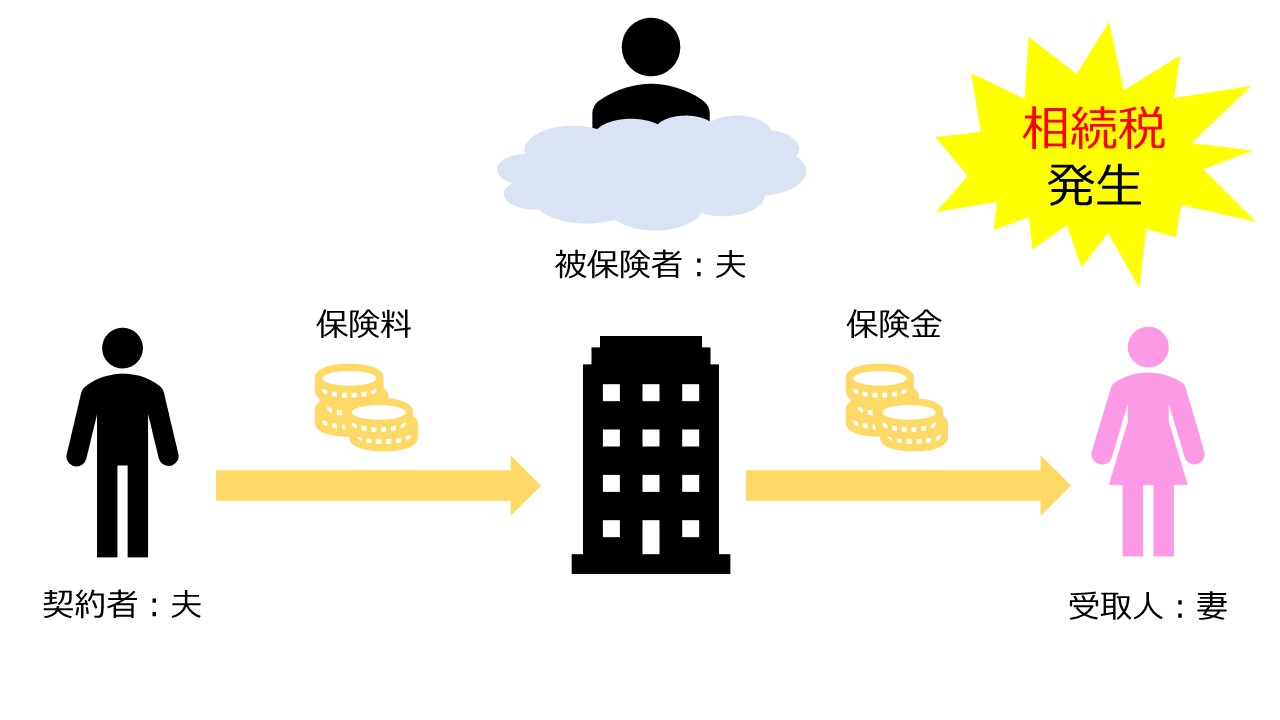

パターン1:【相続税】契約者・被保険者が夫|受取人が妻or子供

契約者=被保険者のパターンで、保険料を毎月納めていた人(契約者)が亡くなり、妻や子供(契約者以外)が受取人になった場合は、相続税を支払うことになります。

保険会社より支払われる保険金は亡くなった夫の遺産と見なされるため、適用されるのは『相続税』です。

しかしながら、生命保険の死亡保険金は500万円×法定相続人が非課税対象であり、さらに相続税には3,000万円+法定相続人×600万円の基礎控除(こちらは他の相続財産をすべて含める)があります。

つまり、上記の非課税枠や基礎控除額に収まるのであれば相続税を納める必要がありません。

また、受取人が配偶者の場合は配偶者控除が適用され、法定相続分または1億6,000万円までが非課税となります。

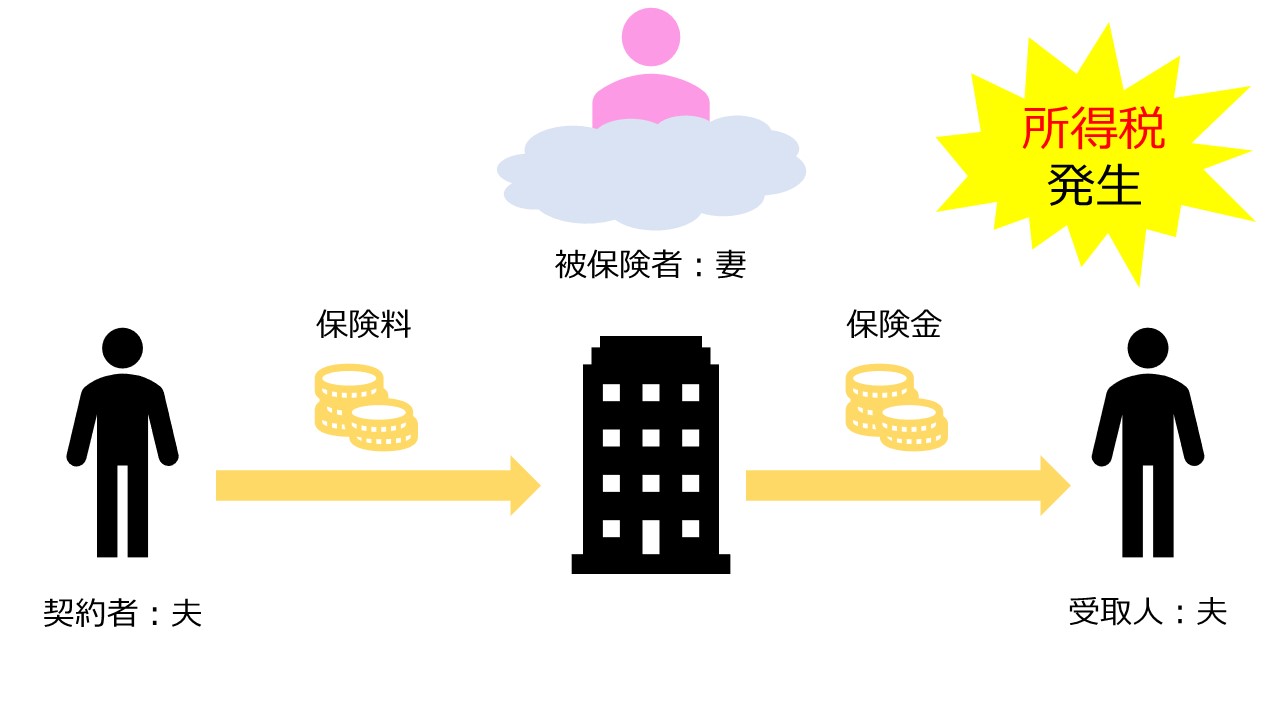

パターン2:【所得税】契約者:夫|被保険者:妻|受取人:夫

『契約者が夫、被保険者が妻、受取人が夫」(妻が死亡)のパターンでは、保険会社から受け取る保険金は妻の遺産として扱われないため、適用される税区分は『所得税(一時所得)』です。

一時所得は以下の計算式で課税対象額を算出します。

| {受け取った死亡保険金-支払った保険料-特別控除額(最高50万円) }×1/2 |

次に、他の所得金額と足して総所得金額を計算し、その金額に応じた所得税の税率で税金額を算出します。

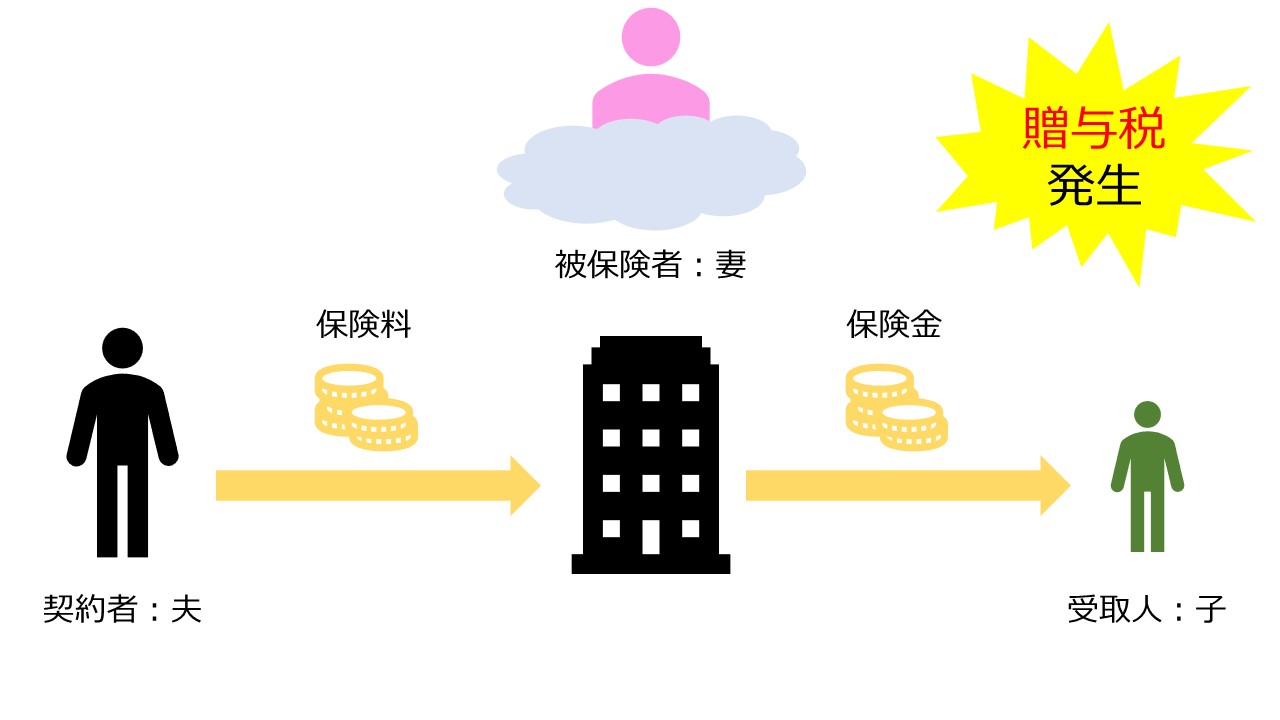

パターン3:【贈与税】契約者:夫|被保険者:妻|受取人:子供

『契約者が夫、被保険者が妻、受取人が子』(妻が死亡)の場合、契約者が生存しており、契約者である夫が子供に保険金を贈与した形と見なされるので、保険会社から受け取る保険金には『贈与税』が課税されます。贈与税の計算方法は以下です。

| 受け取った死亡保険金-基礎控除額110万円 |

この額に贈与税の税率を乗じて税金額を算出します。

契約者、被保険者、受取人を誰にするかによってかかる税金の種類が変わることを理解いただけたと思います。相続税は非課税枠や基礎控除額が高いことから、この3つの中で最も税金が低くなります。一方、贈与税は基礎控除額が110万円しかなく、税率も高いことから税金も高くなってしまいます。

『契約者』『被保険者』『受取人』の設定を間違えると、お子さんや配偶者に生活費を残したいのに、手元に残るのはわずかな金額、という状況になりかねません。そのため、保険に加入する際は、保険の担当者やファイナンシャルプランナーに相談を行ったうえで、加入しましょう。

この項では契約者・被保険者・受取人の関係性から税金の種類を見てきました。しかし、税金の計算方法の詳細や節税する方法までお伝えすることはできませんでした。

ケース2:満期保険金を受け取るケース

次に説明するのは貯蓄型保険の満期保険金です。この保険金は、貯蓄型保険が満期を迎えた時に受け取れるお金です。すでにご存知の方が多いと思いますが、保険には大きく分けて、『掛け捨て型の保険』と『積立型の保険』が存在します。

積立型の保険は貯蓄型保険と呼ばれ、保障を受ける保険本来の役割以外に、満期時や解約時に積み立てた保険料を受け取れる資産運用としての役割も持ち合わせています。

積立型保険の中で満期保険金が支払われるのは『養老保険』や『学資保険(子供保険)』など、将来的に必要な資金を準備するための保険です。

5〜10年の長い期間をかけて保険料を積み立てていく上記のような保険は、一般的に支払った保険料を超える金額の保険金が支払われます。

このような保険から受け取れる保険金は、所得税の『一時所得』として課税の対象になります。税額の計算方法は以下の式です。

| {満期保険金+配当金−払い込み保険料の総額−特別控除額(最大50万円)}×1/2 |

この課税ルールは、「契約者と満期保険金の受取人が同じ場合」に適用されます。

そのため『生命保険の死亡保険金を受け取った場合の税金』でご説明したように『契約者:夫、保険金の受取人:妻』のように契約者と受取人が異なる場合は、所得税ではなく贈与税が適用されます。

以下、満期保険金の受け取りにおいて契約者が夫である場合に課される税金です。

| 受け取るお金 | 課税される税金の種類 | 契約者 | 被保険者 | 受取人 |

| 満期保険金 | 所得税 | 夫 | 夫 | 夫 |

| 贈与税 | 夫 | 夫 | 妻or子 |

贈与税が適用される場合、年間の贈与額が110万円以下ならば贈与税がかかりません。

もし受け取る保険金がそれ以上の金額になった場合は、受け取った保険金から基礎控除の110万円を差し引いた分に課税されます。このことを暦年課税(れきねんかぜい)と言います。

そのため、満期保険金が110万円を超えないように設定するなどの措置をとれば、贈与税の課税対象から外れることができます。

ケース3:個人年金保険の年金を受け取るケース

個人年金保険は個人で保険会社に保険料を支払い、老後に何年かに分けて年金を受け取る保険です。この保険も受け取る保険金に税金がかかることがあります。しかし、満期保険金と異なり、何年かに分けて保険金を受け取ることが一般的なため、その計算方法は少しだけ複雑になっています。

受取人が契約者の場合

個人年金保険の場合も同様に、契約者が保険金の受取人の場合、課税される税金は所得税(雑所得)です。課税の対象は、年間に得る総所得、つまりは受け取る1年間あたりの年金の総額から、必要経費を差し引いた金額になります。

必要経費の求め方は以下の式です。

| 年間あたりの年金の総額×(払込保険料の合計/年金の総支給額(見込額)} |

年金の総支給額は、終身年金の場合「年間に受け取る年金×余命年数(推定)」によって算出されます。確定年金なら「年間に受け取る年金×支給期間」となります。

<例>

少々、分かりづらいと思うので例を出して確認していきます。毎年の年金の受取額が50万円、保険料の支払総額が1,000万円、余命年数が25年の場合の計算をしてみましょう。所得税の対象額は、以下です。

| 50万円-50万円×(1,000万円/50万円×25年)=10万円 |

実際に支払う税金は、他の所得と合算して総所得金額を算出し、所得税の税率を乗じて計算します。

受取人が契約者以外の場合

受取人が契約者以外の際は、初年度のみ贈与税、次年度以降は所得税(雑所得)が課税されます。次年度以降にかかる所得税は、階段状に課税部分が増加するよう計算方法が決まっています。少々複雑なので、詳しく知りたい方は以下を参考にしてください。

参照:相続等により取得した年金受給権に係る生命保険契約等に基づく年金の課税関係|国税庁

以下、個人年金の受け取りにおいて、課される税金です。

| 受け取るお金 | 課税される税金の種類 | 契約者 | 被保険者 | 受取人 |

| 個人年金 | 所得税 | 夫 | 夫または妻 | 夫 |

| 贈与税 所得税 | 夫 | 夫または妻 | 妻 |

参考:個人年金保険の年金を受け取って所得税がかかるときの計算方法は?生命保険文化センター

ケース4:学資保険や生命保険などの祝い金、生存給付金を受け取った場合

学資保険や生命保険では保険商品ごとに異なるタイミングで祝い金を受け取ることができます。祝い金はボーナスのようなもので、学資保険の場合はお子さんが進学するタイミングで、生命保険の場合は被保険者が一定の年齢になるまで生存していた場合に支払われます。

この時に受け取る祝い金や生存給付金は、税制上『一時所得』として扱われ、所得税の対象になります。その際、以下の計算式で課税額が決められます。

| {収入金額−収入を得るために支出した金額−特別控除額(最大50万円)}×1/2 |

収入を得るために支出した金額というのは、それまでに支払った保険料と同額と考えていただいて問題ありません。一時所得は最大50万円の特別控除があるため、比較的金額が少額になりやすい祝い金には、課税されることがほとんどありません。とは言え、祝い金が高額になりそうな時はファイナンシャルプランナーや保険の営業担当者に相談してみましょう。

場合によっては、祝い金を抑えた保険に加入するほうが得をする場合もあり得るからです。

学資保険も給付金額が少ないため、全額控除になる可能性が比較的高いです。では、どのような時に税金が発生するのでしょうか。

ケース5:貯蓄型保険の解約返戻金などを受け取るケース

貯蓄型保険を途中で解約した場合、『解約返戻金(かいやくへんれいきん)』と言って、今まで支払った保険料の一部が保険会社から払い戻されます。

この時、ほとんどの場合において解約返戻金と今まで支払った保険料の収支はマイナスになりますが、金利が高い保険や外貨建ての保険に加入したり、為替のレートがいい時に解約を行ったりすると収支がプラスになる場合があります。

収支がプラスになった場合は、学資保険や生命保険などの祝い金と同様に『一時所得』として扱われ、こちらも課税の対象となります。その時も『学資保険や生命保険などの祝い金、生存給付金』と同様、以下の計算式で計算することができます。

| {収入金額−収入を得るために支出した金額−特別控除額(最大50万円)}×1/2 |

以上、保険金にかかる税金のパターンをご説明しました。基本的に税金がかかるのは、受け取った保険金から今まで支払った保険料の合計を差し引き、プラスになった場合です。また、保険の契約者と被保険者、受取人の違いによって、課税区分が『相続税』『所得税』『贈与税』に分けられることを覚えておきましょう。

上でお伝えしたように、解約返戻金とは、契約期間中に解約したら返ってくるお金のことを言います。すべての生命保険に解約返戻金があるわけではなく、主に貯蓄型と言われる生命保険にあります。

保険のプロであるFPに保険を見直してもらうことで、無駄な保障を省いた、本当に必要な保障だけを備える保険が見つかるかもしれません。適切な保険に加入し直すことで大幅な保険料削減の可能性もあります。まずは一度お気軽にご相談ください。

税金がかかる保険金とかからない保険金

保険会社から支払われた保険金や給付金に関する税金についてお伝えしましたが、実はすべての保険金に税金がかかるわけではありません。先ほどの例を用いますと、保険料の支払人(契約者)と保険金の受取人が同じ場合、『受け取るお金が支払った保険料の総額を超えない場合』は税金(所得税)を納める必要がありません。

また、保険は被保険者が損害を受けた場合に、その損失を補償するために加入するものです。そのため損失や被害を被った人への救済措置的な役割が強い、火災保険や自動車保険、また入院通院保険などで受け取れる保険金は、基本的には非課税になっています。

そこで税金がかかりやすい保険金と、そうでない保険金について確認していきましょう。

税金がかかりやすい保険金の例

- ・生命保険の死亡保険金

- ・貯蓄型保険の満期保険金

- ・個人年金保険の年金

- ・学資保険や生命保険などの祝い金、生存給付金

- ・貯蓄型保険の解約返戻金など

これらの保険金は、保険会社から支払われる金額が高額になりがちなので、税金がかかることが多いです。ただし、先ほどお伝えした通り、契約者=受取人の契約で『受け取るお金が支払った保険料の総額を超えない場合』所得税はかかりません。

また、相続税の課税対象となった死亡保険金には生命保険の非課税枠があるため、非課税となるケースもあり得ます。

解約返戻金もあまり高額になることは少ないので、非課税になる場合が多いです。

税金がかかりやすい4種類の保険

上記の内容を踏まえて、保険金受け取りの際に税金がかかりやすい保険の種類は以下のものがあります。保険金を受け取る際は、申請の前に税金についてもきちんと調べましょう。

税金がかかりやすい保険1:終身保険

一生涯の保障が付いている終身保険は、解約しない限り死亡保険金を受け取れるため、税金が発生する可能性が高いです。高額な保険金が生じれば、それだけ税金も大きくなります。贈与税よりも相続税がかかるような契約なら節税効果が期待できます。加入する際は被保険者や受取人を誰にするかよく考えましょう。

税金がかかりやすい保険2:養老保険

老後の貯蓄性が高い養老保険は、満期保険金が受け取れます。税金が発生する可能性が高いのできちんと知っておきましょう。

税金がかかりやすい保険3:個人年金保険

個人で年金を受け取る個人年金保険では、所得税が発生することになります。

税金がかかりやすい保険4:学資保険

祝い金や満期保険金などがある学資保険ですが、厳密に言うと税金が発生するケースは少ないです。それでも税金が発生する場合はあります。

税金がかからない保険金

- ・高度障害保険金

- ・特定疾病保険金

- ・入院、通院、手術給付金

- ・リビングニーズ特約の保険金 など

上記は、病気やケガをした時などに受け取る保険金です。救済措置的な役割が強いため、課税の対象にはなりません。

火災や自然災害による財産の損害を補償する『火災保険』や『地震保険』、自動車事故による被保険者や被害者の補償を行う『自動車、バイク保険』、就労不能時に生活費などを補償してもらえる『就労不能保険』なども損害を補償し、被保険者を救済する性質を持つことからこのカテゴリーに含まれます。

税金がかかりにくい4種類の保険

税金がかかりにくい保険の種類は、損害などを補償する保険金が出る商品です。

保険金を受け取った際の確定申告の必要性

このように、受け取る保険金の種類や受取人によって税金がかかってくる保険金ですが、税金が発生するということは確定申告をしなくてはなりません。

確定申告が必要ないケース

原則的に課税対象となれば確定申告の必要性がありますが、「金融類似商品」に該当する保険に加入していた場合は、源泉分離課税の対象となり確定申告の必要がありません。

一時払変額保険、一時払養老保険などが該当します。

これらの商品は、満期保険金や解約返戻金など受け取った金額と払込保険料との差額に20.315%(所得税15%、住民税5%、復興特別所得税0.315%)の税金をかけます。

保険会社はこの税金額を差し引いた額を受取人に支払うため、確定申告をする必要がないのです。

まとめ | 税金が最小限で済むよう契約者・被保険者・受取人を設定しましょう

保険と税金について説明しましたが、いかがでしたしょうか?

税金の中で最も高くなりがちなのは贈与税ですから、可能であれば受取人を変更しましょう。

| 500万円 × 法定相続人の数 = 非課税限度額 |

相続税は、上記までが非課税です。受け取る金額がこの範囲内に収まるのであれば心配はいりません。また、相続税には配偶者控除があり、以下のどちらかを超えない限り税は発生しません。

- ・1億6,000万円

- ・配偶者の法定相続額相当

保険にかかる税金は、税法が関係してくるため、大変分かりづらいです。しかしながら、きちんと理解をしていないと、損をするかもしれません。一度勉強をした後は、ファイナンシャルプランナーや保険の営業マンなど、保険のプロに分からない点を相談してみましょう。

また、既に保険金を受け取る状況になっている方は、今回の内容で、その保険金に税金が発生するかしないかがおおよそ分かったのではないでしょうか。税金が発生しそうな方は、税金の専門家でもある税理士に相談してみるのもおすすめです。

※2023年2月時点の情報です

監修:ファイナンシャルプランニング技能士 垣内結以