【完全マニュアル】生命保険の特約とは|全種類の紹介と選び方の解説

2022年4月6日

こちらのページをご覧になっている方は「生命保険の特約って何?」という方が多いのではないでしょうか。

生命保険の商品は多種多様で、そのうえ「特約」という重要そうな言葉まで登場すると頭が混乱してしまいます。

しかし特約自体は難しいものではありません。今回は生命保険の「特約」とは何か、その種類、必要性の検討方法を見ていきましょう。

生命保険の特約とは

生命保険の契約は、中心的な目的である主契約と、主契約で不足する部分を補う特約の2つの契約から成り立っています。

生命保険の主契約は、被保険者が死亡や高度障害状態になった際に保険金が支払われることが一般的です。一方、特約はそれ以外の部分の保障を上乗せするものです。

イメージとしては、主契約だけでは足りなかったり、主契約の保障をより充実させたりするものと捉えてください。

生命保険は、被保険者が死亡もしくは所定の高度障害状態になったり、病気やケガになったりした時に保険金が支払われる保険です。

生命保険は多くの人が加入していますが、必ずしも契約すべきものではありません。

以下の状況にある人は、加入の必要性が低いといえるでしょう。

①お金を残したい人がいない

②貯蓄が十分にある

③若くて独身である など

以下の記事では、生命保険の基礎的な知識から、加入すべきかどうかの判断まで、総合的に解説しています。併せて参考にしてください。

生命保険の特約の種類

特約の種類はたくさんありますが、役割別に分類することによっておおまかに理解できます。

生命保険文化センターによると、生命保険の特約はおおまかに以下の5種類に分類できます。

一定期間の死亡保障を厚くする特約

1:定期保険特約

死亡・高度障害の際に保険金を受け取れる特約です。

例えば、死亡保険金額が500万円の終身保険に2,000万円を5年間だけ上乗せするなどのような使い方ができます。

保険期間が経過するごとに保険金が減っていく「逓減定期保険特約」、反対に保険金額が増えていく「逓増定期保険特約」もあります。

2:家族定期保険特約

主契約において対象となる被保険者の家族まで、保障範囲を広げることができる特約です。

被保険者の家族が死亡・高度障害の状態になった際に保険金を受け取ることができます。

3:収入保障特約(生活保障特約)

死亡・高度障害の際に受け取れる保険金を、年金形式で受け取れるものです。

分割の回数が予め決まっているものと、契約時に決めるものとがあります。

4:特定疾病(三大疾病)特約

特定疾病とは、ガン・急性心筋梗塞・脳卒中のことです。

以上の3つを原因として、所定の状態(保険会社により定義が異なる場合があります)になった際、また死亡・高度障害の状態になった際に保険金を受け取れます。

ただし、特定疾病の保険金と死亡・高度障害の保険金は重ねて受け取ることはできません。

この特約は、保険期間が一定のものと一生涯のものがあります。それぞれ定期型、終身型と呼ばれます。

不慮の事故による死亡・障害状態に備える特約

1:災害割増特約

災害割増特約は、不慮の事故によって死亡した際に通常の死亡保険金に上乗せするかたちで保険金が支払われる特約をいいます。

対象の不慮の事故は、「自然災害」「火災」「所定の感染症・伝染病」などがあります。

所定の感染症は保険会社によって定義が異なる場合がありますので、保険約款などでよく確認してください。

2:傷害特約

傷害特約とは、特定の伝染病や不慮の事故が原因で死亡した場合に受け取れる保険金が上乗せされる特約です。

不慮の事故や伝染病が起因で所定の障害が残った際は、障害給付金が上乗せされます。

入院、手術、通院など病気、ケガの治療全般に備える特約

1:疾病入院特約

入院時に入院給付金を受け取ることができます。病気・不慮の事故が原因で所定の手術をした際には手術給付金が給付されます。

保険会社によっては「入院特約」「手術特約」のように分けている場合もあります。

2:災害入院特約

不慮の事故が原因で入院した際に、入院給付金を受け取ることができます。

3:長期入院特約

病気や不慮の事故が原因で長期入院をした際に入院給付金を受け取ることができます。

長期入院の定義は保険会社ごとに異なり、例えば「180日以上」などのように定められています。

4:通院特約

退院後の通院に給付金が支払われる特約です。

通院は、入院中に治療していたケガ・病気に対する療養を目的としたものを対象としています。

特定の疾病や損傷の治療に備える特約

1:成人病(生活習慣病)入院特約

生活習慣病は、ガン、脳血管疾患、心疾患、高血圧性疾患、糖尿病のことを指します。

これらのいずれかの病気を原因として入院をした場合に入院給付金が支払われます。

また、これらの病気を治療する目的での手術の際に、手術給付金が支払われるものもあります。

2:女性疾病入院特約

女性特有の病気を原因として入院した際に入院給付金が支払われます。

女性特有の病気には子宮や乳房の病気などが挙げられます。

こちらも保険会社によっては、手術をした際に手術給付金を支払うものがあります。

3:ガン入院特約

ガンを原因とする入院に対して入院給付金が支払われます。

保険会社によってはガンと診断された際の「診断給付金」、手術をした際の手術給付金、死亡保険金が受け取れるものもあります。

給付対象となるガンの種類は保険会社によって異なる場合があります。

例えば、上皮内ガンは対象としなかったり、保険金額が少なかったりする場合があるのでよく確認しましょう。

4:特定損傷特約

不慮の事故を原因として、骨折や腱の断裂の治療をした際に給付金を受け取ることができます。

その他の特約

1:介護特約

要介護状態(寝たきりや認知症など)になった期間が一定以上継続した際に、一時金や年金が支払われます。

2:リビング・ニーズ特約

余命が6ヶ月以内と判断された場合に、生前に死亡保険金の一部(または全て)を受け取ることができます。

生命保険の特約の特徴

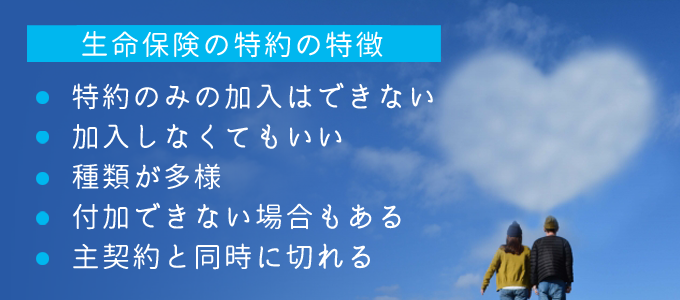

生命保険の特約には、以下のような特徴があります。

- 特約のみの加入はできない

- 特約に加入しなくてもいい

- 特約は多様にある

- 付加できない場合もある

- 主契約が切れると同時に切れる

ここで、それぞれの内容について詳しく見てみましょう。

特徴1:特約のみの加入はできない

生命保険の特約は、主契約に付帯するかたちが決まりになっています。

特約のみの加入はできません。

あくまでも主契約が基本で、付属品として特約があることを理解しておきましょう。

特徴2:特約に加入しなくてもいい

特約は付属品のようなものですから、必ず加入しなければいけないものではありません。

保険会社のホームページでは主契約と特約がセットになったものがおすすめされている場合もありますが、必要ないと思えば主契約のみの加入も可能です。

特徴3:特約は多様にある

特約は保険会社によってはもちろん、保険商品によっても違っており多種多様です。

とにかく数が多くて面食らう可能性もあります。「数が多い」ということを覚えておきましょう。

特徴4:付加できない場合もある

特約によっては、それを付加するために一定の条件をクリアしなければならない場合もあります。

保険会社や商品によって異なるため、契約前に確認してください。

特徴5:主契約が切れると同時に切れる

主契約を解約した場合は、特約も同時に切れます。

特約のみの加入はできないのと同じように、特約だけを残すこともできません。なお特約だけを解約することは可能です。

生命保険の特約を選ぶポイント

生命保険の特約にはたくさんの種類があることが分かりました。

その中から自分に合ったものを選び出すにはどうしたらいいのでしょうか。

以下のようなポイントがあります。

ポイント1:目的を確認する

これは特約のみならず保険選びの基本です。生命保険に加入する目的を確認しましょう。

主な目的は「自分に万が一のことがあった時に、大切な人にお金を残すこと」ですね。では「誰に」、「どのくらい」、「何に使うお金」を残すのでしょうか?

それをはっきりさせることで、必要な保障が自ずと浮かんできます。

例えば、現在あなたには10歳の子供がいて、自分に万が一のことがあった場合に子供が20歳になるまでのお金を残したいとします。

その場合、必要な保険金額は10年後には変わりますね。ですから、10年間定期保険特約を付けるといった選択肢を思い浮かべることができます。

ポイント2:特約の役割と照らし合わせる

自分の目的と特約の役割を確かめることで、先ほどの例のように選択肢を絞ることができます。

一定期間だけ保障を厚くしたいのか、不慮の事故に備えたいのか、それとも病気やケガに対する保障まで範囲を広げたいのか。

特約の大まかな分類と自分が備えたい事態とを照らし合わせてみましょう。

ポイント3:保険料が家計を圧迫しないか?

特約はたくさん付けると安心感が増すかもしれませんが、同時に保険料も増えていきます。

保険はあくまでも補助的なものであって、それが家計を圧迫しては意味がありません。

また「あれもこれも」とたくさんの特約を付けても保険料のムダ払いになる可能性があります。

「なんとなく安心する」という理由で、必要のない特約は付けないようにしましょう。

不安になるのは「どんな事態に備えたいのか?」が明らかになっていないことが原因です。

自分がどんな事態に備えたいのかが明らかになれば、必要な保障と要らない保障の分別がつきますね。

ポイント4:プロに相談する

保険商品は数が多いため、「もしかしたらもっといいものがあるかも?」「これでいいのだろうか?」などとひとりで悶々と考えてしまうかもしれません。

また、保険のセールススタッフは自分の担当しているもの以外は大して知らないこともあります。

したがって保険の相談する場合はプロにお願いするのが一番です。

無料相談サービスを提供している会社もありますから、一度利用してみてはいかがでしょう。

FPとは、あなたの人生設計やライフプランに応じて、お金の計画を立てるプロフェッショナルです。

保険に関しても深い知識を持っており、相談することであなたに最適な保険が見つかります。

ご自身で保険を選ぶこともできますが、必要な保障が付いていなかったり、保険料が高すぎて生活を圧迫したりすることも考えられます。

以下の記事では、保険コネクトのFP無料相談サービスに関して詳しく説明しています。ぜひ一度FPに相談してみてください。

そもそも生命保険の特約は必要か?

ここまでは、生命保険の特約についてその種類や選び方を見てきました。

しかし特約はそもそも必要なのでしょうか?その必要性を検討してみましょう。

特約はあくまでも補助

生命保険の特約は、主契約の保障内容をより充実させるためのものです。

したがって、主契約の保障内容が目的に合致している場合は特約をムリに付ける必要はありません。

あくまでも補助的なものとして捉えておくといいでしょう。

特約を推すのは主契約が充実していない証拠

例えば保険会社が特約をプッシュしていたとしましょう。

その場合、主契約の保障内容が充実していない可能性があります。例えば、終身保険の主契約が500万円で、特約が3,000万円といった場合、主契約の薄さをごまかそうとしている可能性があります。

このようなケースでは、その場では決めないようにしましょう。

後ほど自分で検討するか、プロに相談するなどしてください。最も無難なのは、特約を推してくる保険会社とは契約をしないことです。

あくまでも主契約の補助なのに、特約を推すのは主契約が充実していない証拠です。

別々の保険に加入できないか?

生命保険の特約を付ける場合、それを他の保険で賄うことができないかを検討してみましょう。

例えば、主契約の終身保険に定期保険特約を付属するのであれば、違う保険会社の定期保険に加入することができます。また、その場合、そもそも終身保険に加入する必要性がない(終身保険よりも定期保険が合っている)可能性もあります。

入院給付金をもらう特約は、医療保険に加入することで補うこともできますね。

医療保険は病気・ケガに特化した保険ですから、生命保険に付加するものよりも充実している場合があります。

解約すると全ての保障がなくなる

上記のように別々の保険に加入をしていた場合は、ひとつを解約しても他の保険の効果は残ります。

しかし、主契約をひとつだけ契約し、特約を充実させた場合は解約することで全ての保障が消滅してしまいます。

契約している保険がひとつの場合、保険の管理自体は楽ですが上記のようなデメリットがあります。

特約を充実させるよりは、主契約が充実したもの(といっても必要最低限に済ませる)を複数契約した方が無難でしょう。

まとめ

生命保険の特約は「主契約」の補助的な役割をすることが、理解できたのではないでしょうか。

あくまでも補助で、生命保険の主役は主契約の部分です。

特約を充実させると安心感は増しますが、家計を圧迫してまで充実させる必要はありません。

自分が保険に加入する目的をしっかりと確認して、自分に合ったものを選ぶようにしましょう。

管理が楽なのは、主契約をひとつにして特約で保障を充実させるスタイルです。一方、ムダがない(不要になったらすぐに解約できる)のは主契約を複数契約するスタイルですね。

自分に合ったスタイルを見つけていきましょう。

※2022年4月時点の情報です

監修:ファイナンシャルプランニング技能士 垣内結以