生命保険を解約したい|解約の方法と手順、知っておきたい解約返戻金の種類と計算方法

2022年3月9日

転職や結婚、出産などライフステージが変化する時は、保険の見直しが必要になります。 今回は生命保険に加入していて解約を検討する際に知っておきたい解約返戻金や解約のタイミングなど詳しく解説していきます。

この記事をお読みの方は、生命保険の解約を検討中ではないでしょうか。

- ・保険料を抑えたい。

- ・保障の手厚い保険に入り直したい。

- ・積み立て型の保険を掛け捨て型保険に切り替えたい。

特に、転職や結婚、出産などライフステージが変化する時には、保険の見直しが必要になる場合があります。

生命保険の解約を行う場合、今まで支払っていた保険料はどうなるのでしょうか?また保険のお得な乗り換え方法はあるのでしょうか?

今回は保険の乗り換えのタイミングで知っておきたい、解約返戻金から保険の解約方法と手続きまでを解説していきます。

生命保険の必要性とは?加入率から判断

生命保険の解約を検討する前に、まずは生命保険の必要性を考えてみましょう。

下図は『生命保険加入率の推移』です。およそ8割~9割の方が生命保険に加入しています。

参考:生命保険文化センター

35歳~69歳までの年代で加入率は増えています。その理由として考えられるのは、子供が産まれてから定年退職をするまでの間に、生命保険に加入したい人が多いためです。

結婚、出産、退職。様々なライフステージの変化が起こるなかで共通している、生命保険の加入理由として挙げられるのは「お金を残したい人がいる」「老後の貯金」なのではないでしょうか。子供や配偶者のことを考えたり、老後に安定した生活を送ったりするために生命保険に加入するケースが多いです。

反対に、「お金を残す人がいない」「貯蓄が十分にある」人は生命保険の必要性は低いと言えるでしょう。

現状と描いている未来を照らし合わせて、生命保険の解約を検討してみてください。

解約前に知っておきたい解約返戻金のこと

保険の解約にあたって避けて通れないのが『解約返戻金』です。

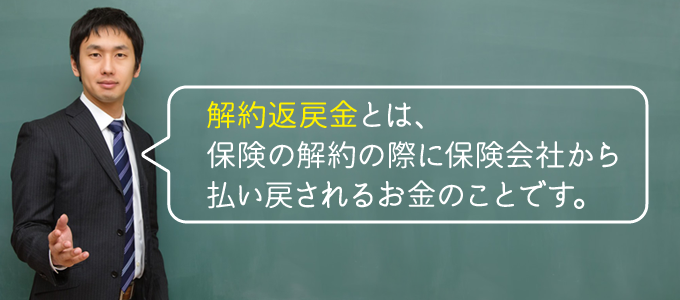

解約返戻金とは、保険の解約の際に保険会社から払い戻されるお金のことです。解約返戻金は『保険加入者が解約をした場合』、『保険会社の都合で契約を解除された場合』のどちらでも支払われます。

返戻率は通常、年数が経過すればするほど上昇して、保険商品によってはそれまでに支払った保険料の総額を上回る場合もあります。

ただ、契約してから早い段階で解約をした場合、払い込んだ保険料の全てが返ってくるケースは稀です。

解約返戻金がある保険は主に2種類

上で『解約返戻金』という言葉をご説明しましたが、保険商品の中には解約返戻金があるタイプとそうでないタイプがあります。

ここでは解約返戻金があるタイプの保険商品にはどのようなものがあるのかをご説明します。

種類1:積み立て型の保険商品

積み立て型の保険はほとんどの商品に、解約返戻金があります。

解約返戻金の返戻率には保険会社、保険商品ごとに違いがあり、返戻率の違いによって『従来型』と『低解約返戻金型』の2種類に分けられます。

この2種類については後ほどご説明します。

種類2:掛け捨て型でない保険商品

掛け捨て型の保険商品は、保険料を安く抑えるためにほとんどの商品が解約返戻金を設定していません。

そのため掛け捨て型でない保険は、解約返戻金がある保険が多いと言えます。

積み立て型と掛け捨て型の貯蓄額の差

積み立て型は、月額保険料が高いけれど貯蓄機能があります。掛け捨て型は、月額保険料が安いけれど貯蓄機能がありません。両方ともメリットとデメリットを持ち合わせています。

そこで気になるのが、どれほど月額保険料と貯蓄性に差があるのかでしょう。具体例を用いて見てみましょう。

| 月額保険料 | 貯蓄額(返戻金合計額) | |

|---|---|---|

| 積み立て型 | 1万8,380円 | 808万3,000円 |

| 掛け捨て型 | 2,810円 | 0円 |

月額保険料の差も大きいですが、貯蓄額の差も大きいですね。貯蓄額だけを見ると積み立て型保険を選ぶしかないと思うでしょう。しかし、掛け捨て型の保険にもきちんとメリットは存在します。

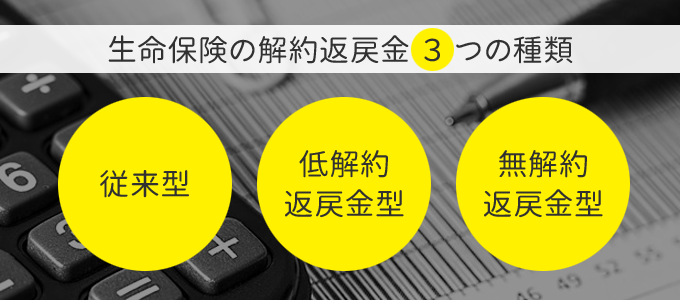

生命保険の解約返戻金3つの種類

解約返戻金には返戻率によって3つの種類があります。

- ・従来型

- ・低解約返戻金型

- ・無解約返戻金型

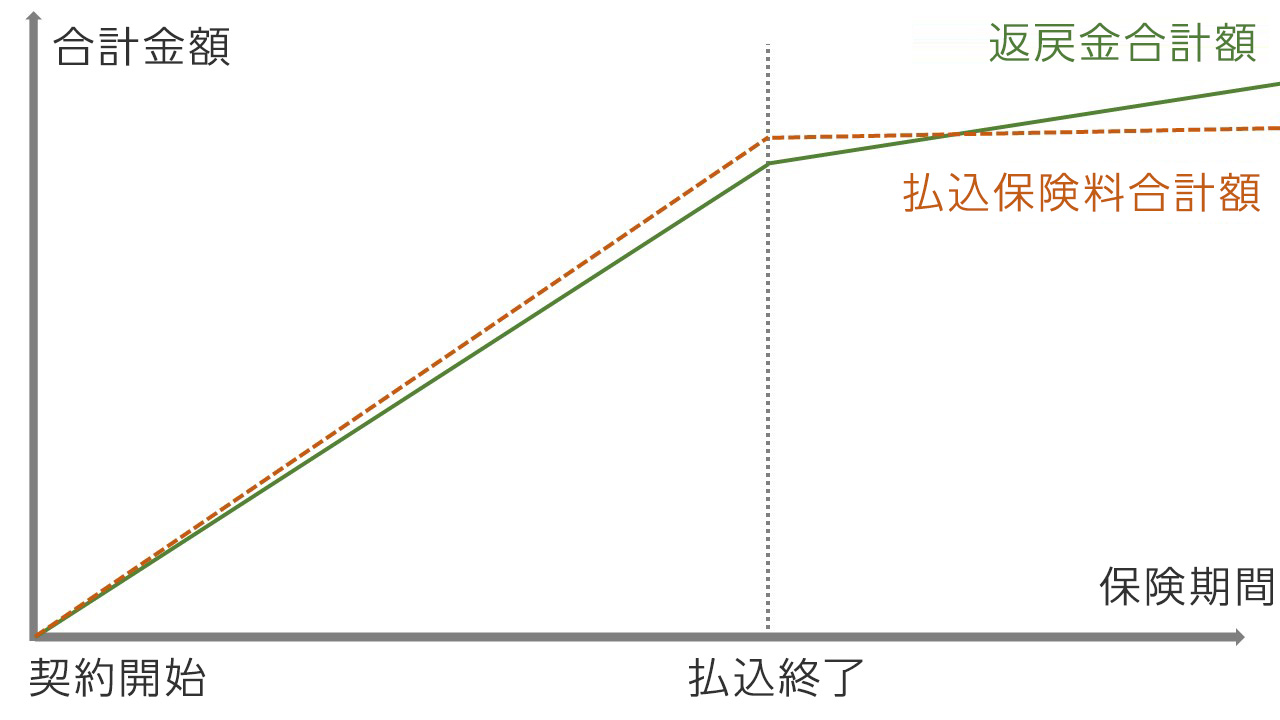

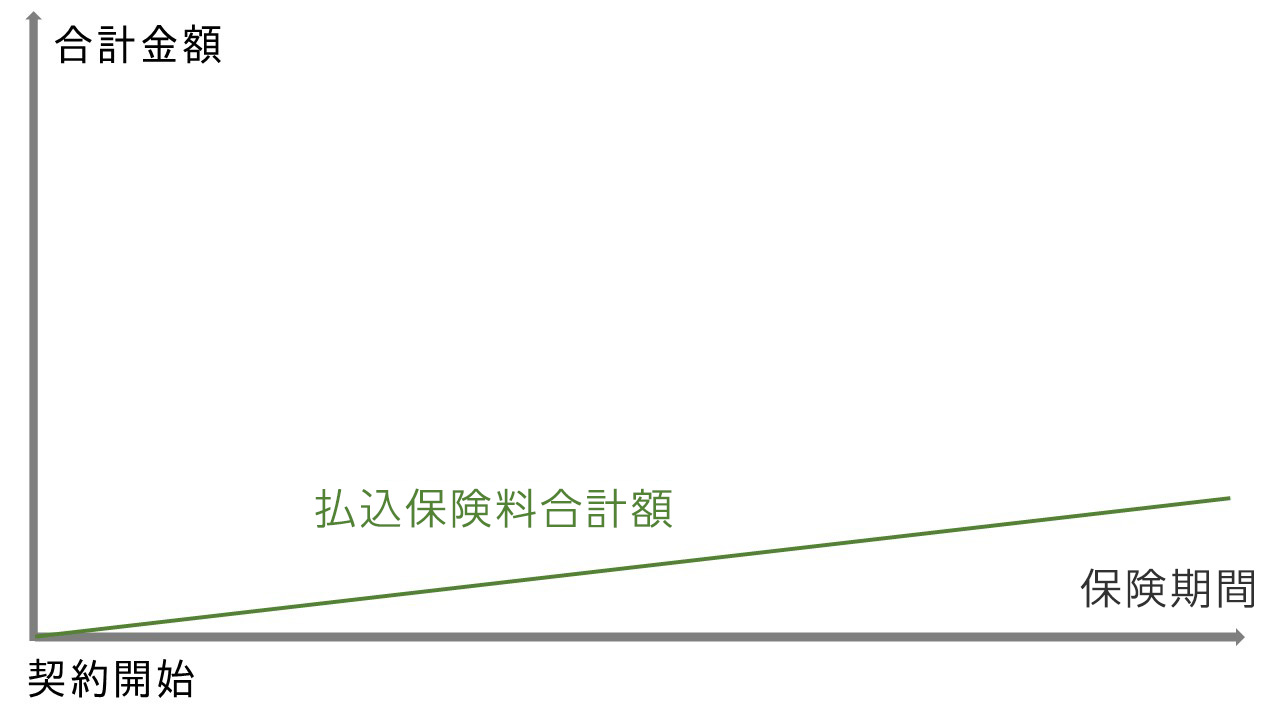

解約返戻金の型1:従来型

従来型は解約返戻金の額が徐々に上がっていく型です。

従来型の解約返戻金が設定されているのは、主に終身保険です。終身保険には終身払い(契約している限り保険料を払い続けるタイプの保険)もありますが、有期払い(一定期間で払込が終了するタイプの保険)では、上の図のようになります。

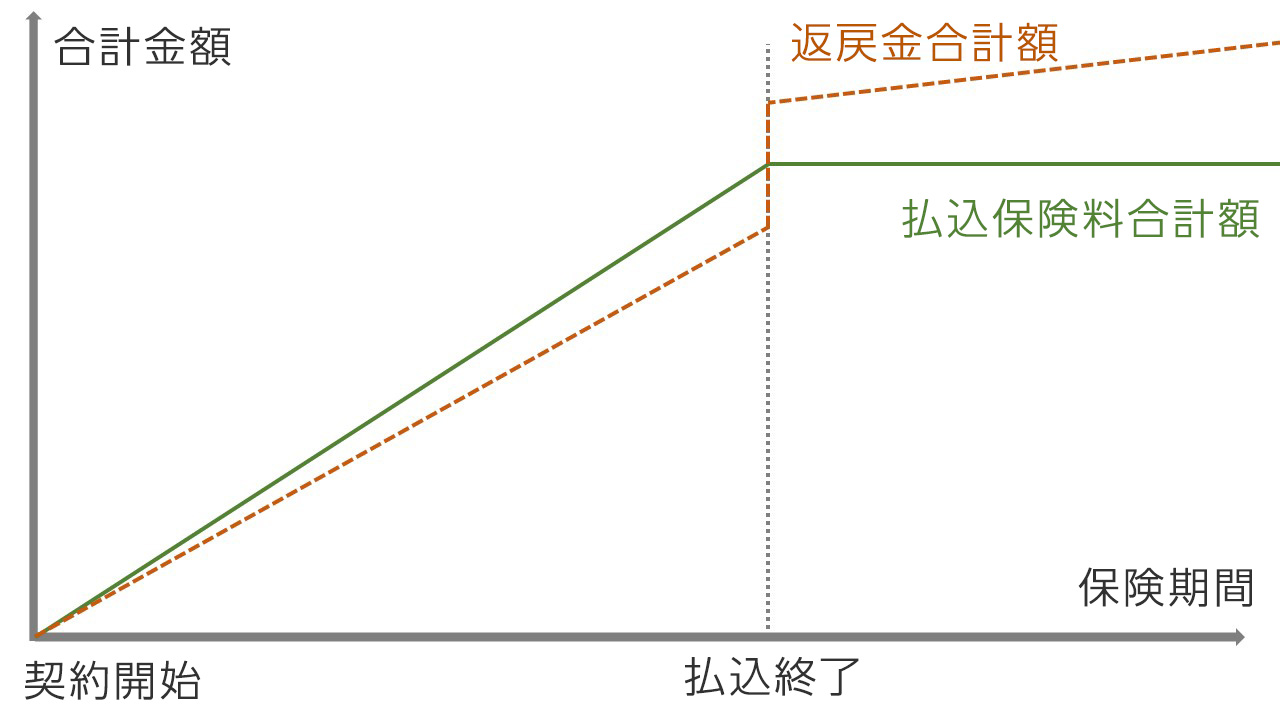

解約返戻金の型2:低解約返戻金型

低解約返戻金型は保険払込期間中の解約返戻金を抑えることによって保険料を安く抑える型です。

この保険商品の場合、保険料の払込期間中に解約してしまうと損をしてしまうことが多いため、契約の際には注意しましょう。

解約返戻金の型3:無解約返戻金型

無解約返戻金型は『掛け捨て型』と呼ばれ、解約の際に解約返戻金が支払われない型です。

解約返戻金をあえて無くしているため、保険料は従来型や低解約返戻金型に比べて安く抑えられています。

保険商品に加入する場合には、下記2点をしっかりとチェックしましょう。

- ・契約する保険はこの3種類のうちどれなのか?

- ・返戻率はどれぐらいなのか?

解約返戻金の計算方法

前項では解約返戻金がある保険と3つの型をご紹介しましたが、その金額はどのように決定されるのでしょうか?

解約返戻金額は、返戻率を用いて計算できます。返戻率とは保険料払込総額に対していくら受け取れるかを表す利率です。「解約返戻金額÷払込保険料総額×100」の計算式で算出できます。

返戻率が100%であれば、払い込んだ保険料の全額が戻ってくることを意味します。

70%であれば、払い込んだ保険料の70%しか戻ってきません。

実際の解約返戻金は、加入している保険会社に問い合わせるとすぐに教えてくれます。

解約返戻金が払込保険料総額を上回っているか気になる方は、問い合わせてみましょう。

解約返戻金に税金がかかるパターンとそうでないパターン

パターン1:税金がかかるパターン

解約返戻金額>払込保険料合計額

上記の場合には、一時所得として税金(所得税)がかかります。課税対象額は以下の通りです。

課税対象額=(解約返戻金額-払込保険料合計額-50万円)÷2

パターン2:税金がかからないパターン

解約返戻金額≦払込保険料合計額

解約返戻金≦50万円

パターン2の場合には、受け取った解約返戻金に税金がかかりません。

長らく保険料を支払い続けた貯蓄型の保険でない限り、解約返戻金で利益を得ることは少ないはずです。

そのため、契約開始から月日が経たないうちに解約した場合など、差し引きでプラスにならない場合は、税金の心配をする必要はありません。

解約のタイミングによる解約返戻金の変化

返戻率は基本的に契約年数が経つほどに上がっていきます。

例えば、死亡保険月に6,600円前後の保険料を支払う死亡保障300万円の保険に、30歳男性が加入した場合(55歳で払込終了)の返戻率を見てみましょう。

その場合、返戻率は以下のようになります。

| 返戻率 | |

|---|---|

このように返戻率は年々上がり、保険料払込終了後も徐々に返戻率は上がっていきます。

外貨建ての保険の場合

外貨建ての保険の場合は、為替の動きによって解約返戻金が上下します。

貯蓄目的の場合にはそのまま寝かせておく方が良いですが、収入と支出のバランスを考えた上で保険の内容を変えたい時などは途中解約が必要になるケースもあるでしょう。

終身保険や学資保険など、長期的に付き合う必要のある保険に加入する際は、保険料や保障の内容と共に返戻率がどのように変化するのかを忘れずにチェックしてください。

また、保険料も月々負担にならない金額にすることを心がけるなど、入念にチェックすることが大切です。

生命保険の解約が推奨できるケース

生命保険を解約することが推奨される場合とはどのようなケースでしょうか。これから説明します。

ケース1:保険料の支払いが家計に負担を強いる場合

半年後の収入が減りそう、本人のケガや家族の病気の介護で退職せざるを得ない場合など、保険料の支払いが家計の負担になり、生活ができそうにない場合は、保険の見直しが必要になります。

保険は将来に向けての備えです。

そのために今が犠牲になることは本末転倒と言えます。どうしても保険料が支払えない場合は保険を解約し、当面の生活資金を確保しましょう。

生命保険を解約せずに保険料を抑える方法

実は保険を解約しなくとも保険料の負担を減らすことはできます。

この項では解約をしなくても保険料を減らせる方法についてご説明します。

方法1:特約を解約する

入院特約、通院特約、三大疾病特約など、保険本体に付随する形で保障を補完する『特約』。保障額を底上げしてくれたり、保障の範囲を広げてくれたりと便利なものです。

しかし、保障が手厚くなるからとあれこれと特約を付けているとその分保険料は上がってしまいます。月々数千円でも長い目で見ればけっこうな金額になるはずです。

特約を解約して、細かく保険料を削減することで、身の丈に合った保障を受けることができます。

方法2:払済保険に変更する

保険料の支払いを一旦停止し、その時点の解約返戻金を活用して保険契約を続ける方法です。

保障金額は下がりますが、同一の契約内容で契約を維持できます。

方法3:保険金額を減らす

死亡保険金を1,000万円から500万円にするなど、保険金額を減らすと支払う保険料を下げられます。

保障は残したいけど、保険金額が高すぎたかもしれない、と感じる方は減額を検討しましょう。

ケース2:貯蓄ではなく、保障に重点をおきたい場合

積み立て型の保険は貯蓄としての側面を持っており、貯蓄目的で加入する人も多いです。しかし、ライフスタイルの変化によって、貯蓄より保障に重点を置きたい場合が出てくることもあります。

一般的に『積み立て型』の保険は、『掛け捨て型』の保険より保険料が高めに設定されています。そのため、保障に重きを置きたい方は、掛け捨て型の保険に加入し、ご自身で貯蓄や資産運用を行った方がお得な場合もあります。

生命保険の解約をおすすめしないケース

新しく入る保険の予定利率や返戻金の条件が悪い場合や、保険以外の貯蓄が無い場合は生命保険の解約はおすすめできません。

新しく入る保険の予定利率や返戻金の条件が悪い場合

積み立て型の保険に加入する方は、保障だけでなく貯蓄も目的に加入する人が多いです。

新しく入る保険の条件に比べて、解約する保険の方が予定利率や返戻金などの条件が良い場合は、将来的に得になるケースも少なくありません。

保険の解約の際には新しく加入する保険の条件は入念にチェックしましょう。

保険以外の貯蓄が無い場合

積み立て型の保険に加入していて、貯金や他の資産運用をしていない場合、いざという時に頼りになる貯蓄が目減りする恐れがあります。

この場合は多少家計に負担がかかっても、払込期間終了まで保険料を支払った方がまとまったお金が手元に残るため、金銭的には安心感を得られます。

生命保険の解約で損をしないコツ|保障内容と払込期間

続いて、生命保険の解約前に確認しておきたい、損をしないコツをご紹介します。

それが「保障内容と払込期間の見直し」です。

まずは、解約したい保険の保障内容や払込期間を短くできるか見直してみましょう。保障内容を見直すことで、月々の保険料を抑えることができます。

先ほどご紹介したように、解約返戻金は払込期間終了後に返戻率が上がるため、払込が終わる時期を早め、払込期間満了後に解約を行うのもひとつの手です。従来型であれば払込保険料総額と同額が、低解約返戻金型であれば増額して戻ってくることが期待できるでしょう。

現在、生命保険への加入を検討している方も、解約時になるべく損をせずに進められるよう、加入時に解約返戻金の有無や返戻率の高さ、また保険料をしっかりと納めていけるか、プランは変更可能かなどを確認することをおすすめします。

生命保険は、途中解約をすることで損をする可能性があります。そのため、なるべく払込期間を短くする、あるいはプランを変更するといった対策をとりましょう。払込期間の長い生命保険は、おのずと変化するライフスタイルに合わせる必要があります。

これまでの内容をまとめると、生命保険の解約前に「現状」「どのような目的で加入したか」「現在の保障内容」「払込期間」を確認し、プランの変更が可能かどうかを聞くことで、損をせず、適切なタイミングで手続きが進められますよ。

生命保険を解約する方法と手順

上記の方法で支払う保険料を減らした上で、それでも保険を解約せざるを得ない場合は以下の紹介する方法で保険を解約しましょう。

- ・生命保険の営業担当者に連絡をする

- ・生命保険会社の本社の窓口に持ち込む

- ・生命保険会社の営業所や支店に連絡する

- ・保険代理店に保険相談時に解約する

生命保険会社のコールセンターに電話をすれば簡単に解約できる

ほとんどの保険会社には契約者向けのコールセンターを設けており、そこに解約したい旨を伝えるのが最もすんなり解約できる方法です。

営業担当に連絡をしたり営業所に出向いたりしてしまうと、解約を引き留められ面倒で無駄なやり取りが発生するかもしれません。引き留められたくない方は、保険会社のHPに記載してあるサポートセンターに電話するようにしましょう。

電話が終われば後日、書類が送付されてきますので必要事項を記入し返送すれば解約が完了します。

解約の理由は尋ねられるかもしれませんが、必要以上に引き留められることはなく解約の説明に移りますので、この方法が最もおすすめです。

解約までの流れ

保険会社ごとに処理の仕方が違う場合もありますが、おおむね下記のような流れになります。

- 本人確認(氏名、生年月日、住所、電話番号)

- 解約したい保険の確認

- 解約にあたっての注意事項の説明

- 解約の書類到着後、記入し返送

- 返送先に到着

- 解約完了

生命保険の解約に必要なもの

お金がすぐ必要な場合など、解約を急ぎたい場合は、保険会社の営業所に向かうわけですが、その際には何が必要なのでしょうか?

基本的には以下の4点を用意していけば大丈夫です。

- 契約している保険証券

- 印鑑

- 本人だということを証明する身分証明書

- 振込口座の通帳

これも保険会社によって必要なものとそうでないものが変わりますので、事前に電話をしてから向かいましょう。

解約が済んだ場合、基本的には1週間以内に解約返戻金が指定口座に支払われます。そのため、余裕を持って解約に向かいたいものです。

まとめ

何事も終わりを予想して動くと上手くいくと言われますが、保険にも同じことが言えます。保険の見直しは比較的多くの方が経験することではないでしょうか?

将来的に保険の見直しをする場合に備えて、保険の加入時には保険料や返戻金のチェックは欠かさないようにしましょう。

保険の加入を検討されている方も、乗り換えを検討されている方も、まずは資料を請求し、保険の条件について調べてみましょう。

また、見直しの際には現在のライフステージや家族構成、収入の変化などを踏まえて、本当に必要な保障内容になっているかを確認することが大切です。

加入当初は適切だった保険でも、時間の経過とともに過不足が生じているケースは少なくありません。定期的に内容を確認し、無駄な保障を削減したり、不足している部分を補ったりすることで、保険料の負担を抑えつつ安心を確保できます。

将来後悔しないためにも、長期的な視点で保険と向き合いましょう。

※2022年3月時点の情報です

監修:ファイナンシャルプランニング技能士 垣内結以