持病があっても保険に入れる|保険の種類とメリット・デメリット

2022年5月4日

高血圧や糖尿病、うつ病などの持病があると、保険に入りたくても加入が難しくなる場合があります。

そんな人でも加入しやすい保険があるのをご存知ですか?

この記事では、持病がある人でも入れる保険について、種類やメリット・デメリット、さらに保険の選び方について紹介します。

持病を持つ方でも入れる「引受基準緩和型」「限定告知型」「無選択型」の保険とは

保険会社各社では、持病を持つ人の「病気やケガに対する保障を受けたい」というニーズに応えるため、持病があっても加入できる保険を用意しています。

主に「引受基準緩和型」「限定告知型」「無選択型」の3つがあります。それぞれの特徴を以下にご紹介します。

保険1:引受基準緩和型

引受基準緩和型の保険は、引受条件(保険会社側の加入条件)を緩和した商品です。

このタイプの保険商品は、被保険者の健康に関する質問が通常の保険より簡単な条件に変更されています。

例えば、以下のような質問が加入時に保険会社より問われます。

- 現在、がん、慢性肝炎、肝硬変で医師の診察や治療、投薬を受けている

- 3ヶ月以内に、医師から入院や手術をすすめられたことがある

加入条件は、保険会社や保険商品によって異なります。

すべて「いいえ」であれば、保険に申し込むことが可能です。

保険2:限定告知型

限定告知型の保険は、加入にあたって保険会社に申告する健康状態の項目が少ない保険です。

多くの保険会社では、以下の質問の答えが「いいえ」であれば、加入できます。

- 3ヶ月以内に入院・手術の予定がある

- 過去5年以内にがんで入院・手術・検査・投薬を受けたことがある

- 過去2年以内に病気・ケガで入院・手術したことがある

引受基準緩和型と限定告知型は似ており、質問事項は3~5つに限られています。

保険3:無選択型

健康状態の告知をしなくても加入できる保険です。

基本的に持病の再発は保障されません。

引受基準緩和型や限定告知型より保険料が高く、加入から一定期間は支払対象にならない、といった制限がある場合もあります。

持病のある人が入れる保険のメリット・デメリット

前項で持病のある人でも入れる保険をご紹介しましたが、どのようなメリットとデメリットがあるのでしょうか?

ここでは、持病のある人が入れる保険のメリットとデメリットについて紹介します。

メリット

メリット1:健康体でなくても加入が容易

仮に持病や過去に病歴があっても、比較的簡単な告知や審査で加入できます。

また、医療保険だけでなく死亡保険もあるため、万が一のことが起きた場合に残された家族の経済的負担を軽減できます。

終身タイプに加入すれば保険料がずっと同じで、一生涯の保障が受けられます。

メリット2:持病の再発や治療をカバーしてくれる保険商品もある

持病のある人向けの保険では、通常のケガや病気だけでなく、加入前からかかっていた持病が悪化して入院・手術をした場合も保障してくれる商品があります。

持病は一般的に悪化したり再発したりするリスクが高いため、持病を保障対象とする保険に入ることが重要です。

さらに、一般の保険と同じく、先進医療の技術料を保障してくれる商品もあるので、治療方法の選択肢が広がります。

デメリット

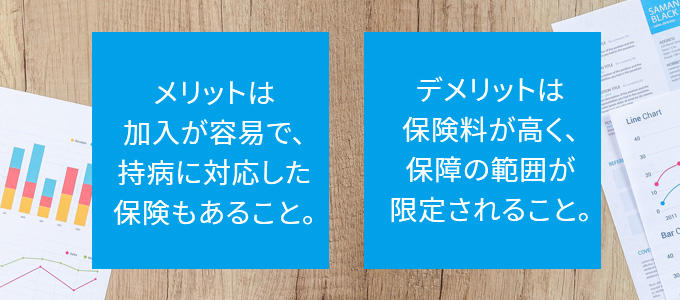

デメリット1:保険料が通常の医療保険より高くなりやすい

持病のある被保険者は入院や手術など、治療を受ける可能性が高いです。

そのため、上記の「引受基準緩和型」「限定告知型」「無選択型」のすべての保険は通常の医療保険に比べて保険料が割高です。

引受基準緩和型や限定告知型であれば、無選択型よりも保険料を安く抑えられますが、それでも一般の保険に比べると高い傾向にあります。

デメリット2:保障の範囲が限定されることがある

持病のある人向けの保険は支払削減期間が設定されている場合があります。

支払削減期間とは、当該期間内に入院や手術の保険金支払事由が発生した場合、受け取ることができる保険金が減額される期間です。

支払削減期間は半年~1年間など、保険会社が商品ごとに設定しており、設定していない(支払削減期間がない)商品もあります。

加入の際は、よくチェックしてください。

さらに、無選択型の保険は告知が不要で誰でも加入できる一方、一定の免責期間(保険会社から給付金が支払われない期間)が設けられている商品や、保険金額の上限が低く設定されている商品が多いです。

持病がある人の保険の選び方

持病があっても入れる保険に加入するとき、どのような基準で保険を選び、加入すればいいのでしょうか?

ここでは、おすすめの保険の選び方について紹介します。

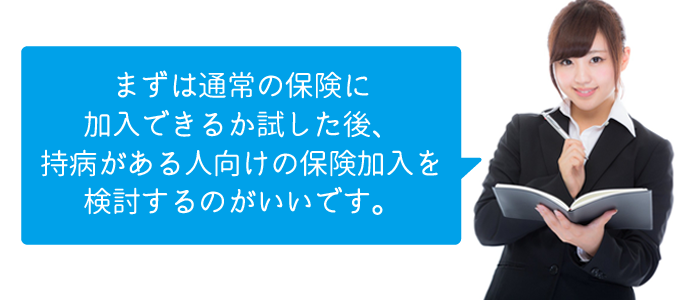

選び方1:まずは通常の医療保険などに加入できるか試す

最初に、いきなり持病のある人向けの保険に加入しようとするのは避けましょう。

なぜなら、デメリットで説明したように、持病のある人向けの保険は一般的な医療保険や生命保険に比べて保険料が割高で、保障も限定されることが多いからです。

そのため、まずはダメ元で普通の医療保険や生命保険に加入してみましょう。

選び方2:持病がある人向けの保険加入を検討する

一般の保険で加入することが難しければ

- ・引受基準緩和型/限定告知型

- ・無選択型

の順番で加入を検討してみましょう。

一般的な保険より簡単な告知で入れる引受基準緩和型や限定告知型のほうが保険料が安く、無選択型は高く設定されています。

それぞれの見積りを出してもらい、保険料や保障内容を比較しながら検討するのも賢い方法です。

持病がある人向けの保険に加入する際の注意点

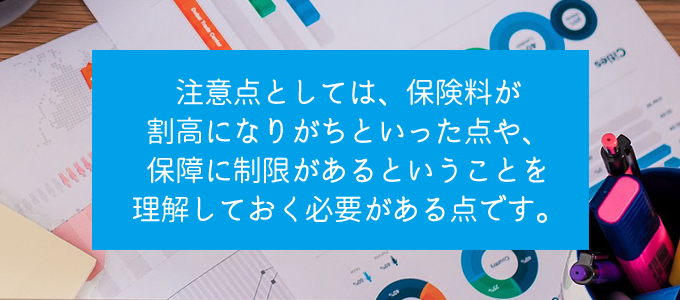

持病がある人向けの保険に加入する場合には、『保険料が割高』『保障の範囲が限定されている』というデメリットがあるため、以下の点について注意するようにしてください。

注意1:保険料が割高でも保障を優先するかどうか

保険は、大金を支払って多くの保障を付ければいいというわけではありません。現在の自分のライフスタイルや、将来何にお金がかかるのかを総合的に考えた上で、あくまで無理のない範囲で加入するのがベストです。

持病がある場合、受けることができる保障内容は限られる上に、保険料は割高になる傾向があります。

保険料に対して受けられる保障内容を検討した上で、保険に加入するかどうか考えましょう。

注意2:保障に制限があることをしっかり理解しておく

保険商品によっては、加入後一定期間は給付金が半額になる、といった制限を設けている場合があります。

加入直後に病気になっても、十分な保障を受けることができないかもしれません。

各保険商品の保障制限について、加入前にしっかりと理解しておくようにしましょう。

持病を持つ人でも通常の保険に入る方法

持病を持つ方でも条件付きで通常の保険に入れる可能性があります。

具体的には、以下の条件が付きます。

方法1:保険料の割り増し

持病のある方は、病気にかかる可能性が上がりますので、通常の保険料では申告ではじかれる恐れがあります。

しかし、保険料の割り増しという条件を受け入れることで通常の保険に加入できるケースが存在します。

どこまで保険料の引き上げを許容できるか考えながら、加入するかどうか決めましょう。

方法2:特定の疾病や部位の不担保

特定の疾病や部位については、保険金を支払わないという条件です。

例えば、もともと肝臓が悪いようでしたら、肝臓やそれに起因する疾病を不担保にして保険に加入する、という仕組みです。

方法3:他社の保険を検討する

保険会社によって加入条件は異なるので、仮に保険会社Aの商品へは加入できないとしても、保険会社Bの商品へは加入できる場合があります。

自分が入りたかった保険と似た内容の保険が他社から販売されていないかをチェックしてみましょう。

注意点:健康状態の告知は具体体かつ正確に記載する

保険に加入するためには、健康状態について保険会社に告知する必要があります。

それは、保険の公平性を保つためです。

例えば、健康体のAさんと持病のあるBさんなら、Bさんのほうが保険金を受け取る可能性が高いと分かりますよね。

それなのに、AさんとBさんの保険料が同じなら、Aさんにとっては不公平になってしまいます。

不公平さを解消するため、保険に加入する際は健康状態に関する告知が必要なのです。

これから健康状態を告知する方は、持病の症状や、治療に使用している薬など、できる限り具体的に情報を記載するようにしましょう。

どのように書けばいいか分からない方は、保険会社や保険代理店に相談してください。

持病を隠して加入するのはやめましょう

持病があると保険の審査で不利なことは確かですが、持病を告知することは義務であるため、持病の存在を隠すのはやめましょう。

仮に持病の存在を隠すことで審査に通っても、後々、持病の存在が明らかになれば、告知義務違反として保険金が支払われないからです。

まとめ

このように持病がある人向けの保険には、加入の条件や保険料、保障内容など様々な違いがあります。加入の際には細かい比較が必要です。

フィナンシャルプランナーなど、保険のプロによるアドバイスをぜひ活用してみてください。

※2022年5月時点の情報です

監修:ファイナンシャルプランニング技能士 垣内結以