生命保険の死亡保障を算出し自分に必要な保障額を決める手順

2022年5月14日

生命保険で関心が高いのは死亡時に保険金が出る死亡保障です。しかし、生命保険の死亡保障額をいくらに設定すればいいのか、いまいち分からない方もいるでしょう。

保険会社の担当者に金額は高い方がいいと言われて、なんとなく設定しているかもしれませんが、死亡保障を高く設定しているとそれだけ保険料も高くなってしまいます。例えば、3,000万円の死亡保障を付けている場合、本当にそれほど高額な死亡保障が必要なのでしょうか?

そこで今回は、生命保険の適切な死亡保障額を算出するために、死亡時にはいくらのお金が必要になってくるのか、死亡保障額の算出方法などを解説していきたいと思います。

生命保険における死亡保障額の平均

まずは、死亡保障額を決めるにあたって、生命保険の死亡保障額の平均を見ていきましょう。

死亡保障額の平均は1,261万円

現在、生命保険の加入率は82.1%で、約8割の人が生命保険に加入しています。死亡保障額の平均(全生保)は、全体で1,261万円、男性で1,866万円、女性で801万円です。

| 全体 | 男性 | 女性 | |

| 令和元年 | 1,261 | 1,866 | 801 |

| 平成28年 | 1,225 | 1,793 | 794 |

| 平成25年 | 1,317 | 1,882 | 876 |

| 平成22年 | 1,433 | 2,043 | 944 |

| 平成19年 | 1,626 | 2,382 | 980 |

死亡保障額は年々減少していますが、女性より男性のほうが高額な金額を設定していることが分かります。

参照:生命保険文化センター 令和元年度「生活保障に関する調査」

年齢別の死亡保障額

全生保の死亡保険金額を年齢別・性別に見ると、最も高いのは男性の場合30歳代で2,331万円、女性の場合は30歳代で1,013万円でした。

【男性】

| 20歳代 | 30歳代 | 40歳代 | 50歳代 | 60歳代 | |

| 令和元年 | 1,330 | 2,331 | 2,205 | 1,992 | 1,192 |

| 平成28年 | 1,127 | 2,069 | 2,396 | 2,224 | 1,062 |

| 平成25年 | 1,410 | 2,323 | 2,460 | 2,245 | 1,130 |

| 平成22年 | 1,734 | 2,228 | 2,815 | 2,326 | 1,267 |

| 平成19年 | 1,740 | 2,627 | 3,237 | 2,566 | 1,351 |

【女性】

| 20歳代 | 30歳代 | 40歳代 | 50歳代 | 60歳代 | |

| 令和元年 | 735 | 1,013 | 818 | 824 | 655 |

| 平成28年 | 823 | 914 | 849 | 904 | 582 |

| 平成25年 | 855 | 946 | 1,032 | 960 | 652 |

| 平成22年 | 865 | 1,044 | 1,089 | 974 | 743 |

| 平成19年 | 902 | 1,217 | 1,104 | 943 | 712 |

(単位:万円)

30歳代や40歳代は子供がまだ小さく、自分に万が一のことがあっても十分な教育費と生活費を残したいと考える方が多く、死亡保障額も高額です。まだ独身が多い20歳代や、子供が独立し始める60歳代では、死亡保障額を低く設定する方が多いです。

参照:生命保険文化センター 令和元年度「生活保障に関する調査」

死亡保険金の必要額

次に、実際に付帯している死亡保障額ではなく、必要だと考えている死亡保障額を見ていきましょう。必要だと思う死亡保険金額の平均は、全体では2,219万円、男性で3,108万円、女性で1,444万円でした。実際の加入額の平均より高額となっており、より高額な保障が必要だと考えている方が多いようです。

| 全体 | 男性 | 女性 | |

| 令和元年 | 2,219 | 3,108 | 1,444 |

| 平成28年 | 2,066 | 2,957 | 1,312 |

| 平成25年 | 2,267 | 3,172 | 1,463 |

| 平成22年 | 2,618 | 3,566 | 1,720 |

| 平成19年 | 2,845 | 3,895 | 1,774 |

(単位:万円)

参照:生命保険文化センター 令和元年度「生活保障に関する調査」

死亡保障で必要な保障額の算出方法

死亡保障額の平均を見てきたところで、自分には死亡後にいくら必要なのかを考えていきましょう。

死亡した後にどんなお金が必要になるのかは、いくつかの要素に分けて算出していくことをおすすめします。

葬儀費用(死亡整理資金)・・・・・約100万円~500万円(地域で異なる)

住宅費用・・・・・・・・賃貸の方は住宅費用を計算

遺族の生活費・・・・・・現在の月の生活費の7割××12ヶ月×子供が独立するまでの年数(子供が独立した後は配偶者の生活費のみを用意する。生活費の5割×12ヶ月×平均余命までの年数)

子供の養育費・・・・・・大学卒業までの費用

上記を参考に、必要額を計算してみてください。その額から、現在の貯蓄や遺族年金(老齢年金)、死亡退職金、配偶者の今後の収入などを差し引いた額を生命保険で準備するといいでしょう。

死亡整理資金の目安

人が死亡した時は葬儀費用やお墓代が必要になります。葬儀代はやり方や地域、頼む業者によって大きな差が生じますが、一般的な葬儀費用の相場としては100万~200万円程度です。それに加えて、墓石購入費用がかかります。この金額は家庭や地域によって異なるので、ご自身のケースに当てはめて試算してみてください。

生活費の目安

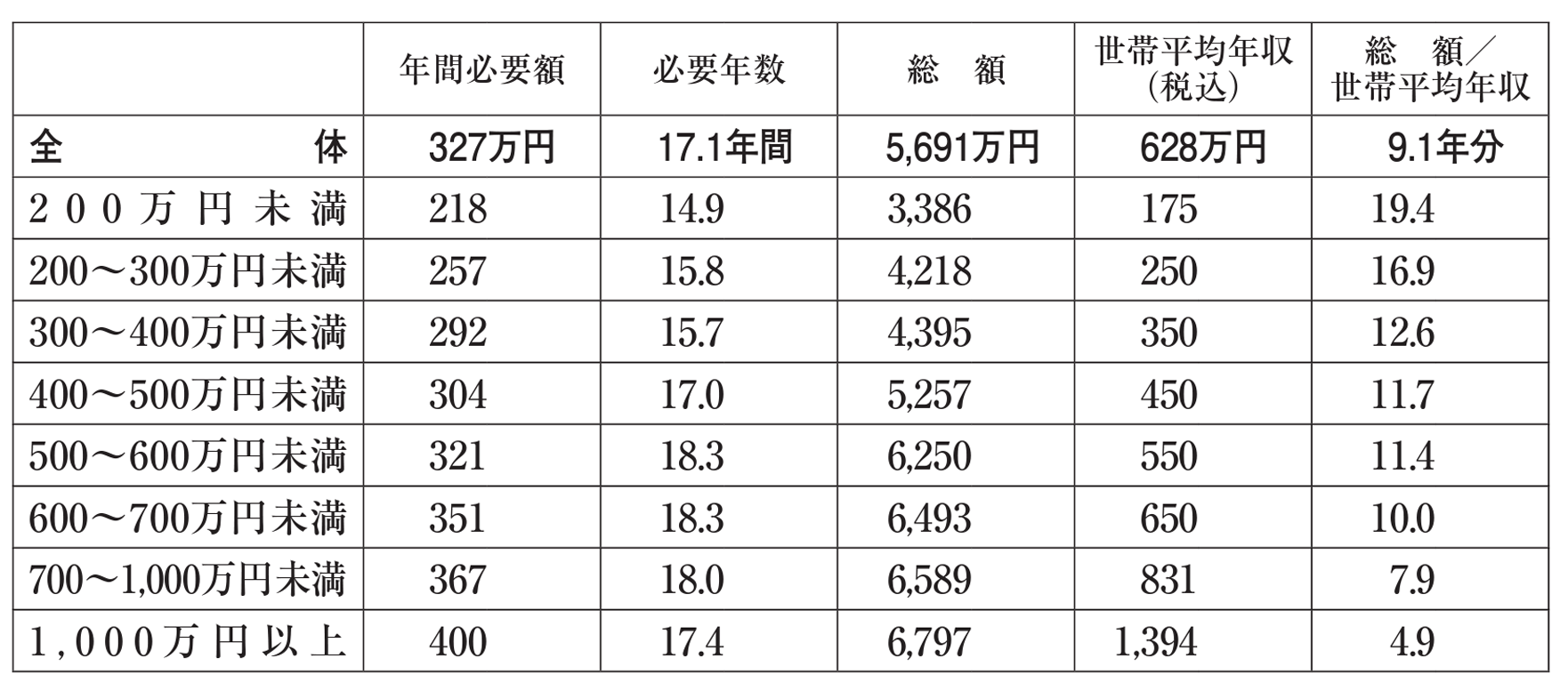

生命保険文化センターの「令和3年度生命保険に関する全国実態調査」によると、世帯主に万一のことがあった場合に、必要と考える経済的備えは以下の表の通りでした。

もちろん、家族構成やそれぞれの年齢、生活環境により必要額は異なると思いますが、目安として考えるといいでしょう。

住居費の目安

住居費も、賃貸か持ち家で死亡保障の考え方が大きく変わってきます。賃貸の方は世帯主が賃料を支払い続けることを考慮して保障額を検討する必要があります。一方、持ち家の方は、住宅ローンを組む際に団体信用生命保険への加入を求められたはずです。

もし被保険者に万が一のことがあった場合、この団体信用生命保険によりローンを一括返済できるので、世帯主が死亡した後の住居費は実質備える必要がなく、その分の死亡保障額を減らすことが可能です。ただし、固定資産税や修繕費については考えておきましょう。

教育費の目安

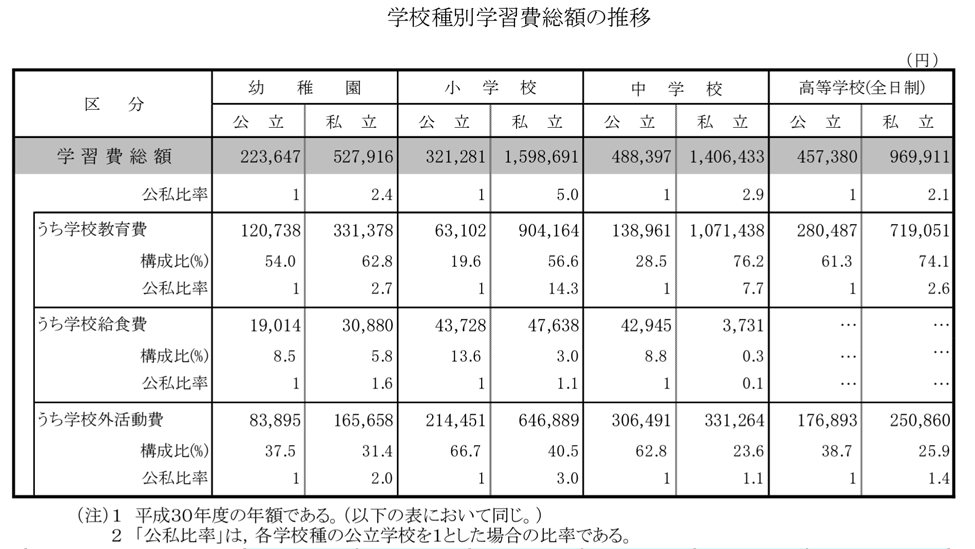

子供がいれば、教育費は将来必ず必要になります。文部科学省が発表している「平成30年度子供の学習費調査」によれば、幼稚園から高等学校(全日制)までの一人当たりの教育費は下図のようになっています。

子供が何人いるかで変動するとは思いますが、教育費はできるだけ確保しておかなくてはいけません。

日本政策金融公庫が2021年12月20日に発表した「教育費負担の実態調査結果」によると、高校入学から大学卒業までの教育費用は一人当たり 942.5 万円でした。国公立か私立かで学費は異なりますが、子供の希望を叶えるためできるだけの額を用意しておきたいものです。

公的制度でまかなえるお金

世帯主が死亡した場合、生命保険以外にも保障が受けられるものがあります。例えば、公的年金制度のひとつである「遺族年金制度」があります。

住宅ローンを組む際は、団体信用生命保険に加入するのが一般的なので、万が一の時は住宅ローンの支払いが免除されます。こういった制度を確認しておきましょう。

遺族基礎年金

国民年金に加入している人が亡くなり、給付条件を満たしている場合、遺族は遺族基礎年金を受け取れます

| 給付対象者 | 子のある配偶者、または子。ただし、子とは18歳になる年度の3月31日までの方、障害年金の障害等級1級・2級の20歳未満の方を指す。 |

| 給付額 | 77万7,800円+子の加算額(子の加算額…1人目と2人目は各22万3,800円、3人目以降は各7万4,600円) |

支給要件など、詳細は以下を参考にしてください。

参考:日本年金機構|遺族基礎年金(受給要件・支給開始時期・計算方法)

遺族厚生年金

| 支給対象者 | 妻、子、夫、父母、孫、祖父母(生計を維持されていた遺族のうち優先順位の高い人が受給できる。また、別途詳細な条件あり) |

| 給付額 | 亡くなった方の老齢厚生年金の報酬比例部分4分の3に相当する額 |

遺族厚生年金は、厚生年金保険に加入している会社員や公務員が受け取れます。自営業者は加入していないので受け取れません。支給要件など詳細は以下を参考にしてください。

参考:日本年金機構|遺族厚生年金(受給要件・支給開始時期・計算方法)

寡婦年金

寡婦年金(かふねんきん)とは、国民年金の第一号被保険者として保険料を納めた期間が10年以上あり、10年以上継続して婚姻関係がある、かつ亡くなった夫に生計を維持されていた妻に対して、60歳~65歳までの期間、給付される年金です。

夫が存命だった場合に受け取ったであろう老齢基礎年金額の4分の3を受け取れます。

住宅ローンの団体信用生命保険

団体信用生命保険に加入していると、万が一の時は住宅ローンの支払いが全額免除されます。家族の住まいは確保できますので、そこまで心配はいらないでしょう。

その他|会社の福利厚生

会社によっては福利厚生が充実しており、社員が死亡した際は遺族に給付金が支払われるケースもあります。また、死亡退職金制度がある会社なら、死亡時の退職金として支払いが受けられる場合もあります。

まとめ|生命保険の死亡保障を見直そう

結婚や出産、住宅購入、お子さまの進学など人生には大きな変化がつきもので、その度に適正な保障額も変わります。こういったライフスタイルの転換期は保険を見直す絶好のタイミングです。

適正な死亡保障額が分かれば、現在の保険が本当に最適かどうかが判断できますので、今回の内容を参考に、一度自分の保険を見直してみてはいかがでしょうか?

※2022年5月時点の情報です

監修:ファイナンシャルプランニング技能士 垣内結以