生命保険の掛け捨て型・積立型の違いは?特徴比較で見るおすすめの加入者

2023年6月15日

この記事では、生命保険における「積立型」と「掛け捨て型」の特徴比較や、おすすめの加入者を解説しています。

万が一に備えた生命保険には様々なタイプがあり、なかでも「積立型」と「掛け捨て型」とでは毎月支払う保険料に大きく差が出ます。

両者の違いやメリット・デメリットを把握しきれていないがために、「どのタイプの生命保険に加入すべきか分からない」と悩む声をよく聞きます。

単に保険料や保障内容という側面だけで優劣をつけられるものではありませんが、保険に加入する目的を念頭におき、自身のライフプランと照らし合わせて最適な保険を選びましょう。

そこで、この記事では「積立型」と「掛け捨て型」を比較した上で、それぞれの特徴とメリット・デメリットを解説。

さらに、どういった人が加入すべきなのか、モデルケースを用いながら生命保険の活用法をご紹介します。

違いをしっかり理解し、自分にとって一番メリットのある保険を上手に選びましょう。

「積立型」「掛け捨て型」を徹底比較|特徴や保険料の違いは?

積立型と掛け捨て型のどちらを選ぶべきか、まずは保険選びで注目すべきポイントで比較します。積立型保険と掛け捨て型保険の特徴を表にまとめてみました。

| 積立型保険 | 掛け捨て型保険 | |

| タイプ | 貯蓄型 | 定期型 |

| 解約返戻金 | あり ※支払った保険料を下回る可能性あり |

なし ※ある場合でも非常に少ない |

| 満期保険金 | 終身保険:なし

養老保険(※):あり |

なし |

| 保険料 | 高い ※一定で変わらない |

安い ※更新ごとに高くなる |

| 保障期間 | 終身保険:一生涯 養老保険:一定期間 |

一定期間 |

| 代表的な保険商品 | 終身保険、養老保険 | 定期保険、収入保障保険 |

| こんな人におすすめ | ・保障を得ながら貯蓄もしたい ・支払った保険料を無駄にしたくない ・一生涯の保障を確保したい |

・安い保険料で必要な保障を確保したい ・決まった期間の保障を受けたい |

| あまり向いていない人 | ・仕事や家庭環境などライフプランが変化しやすい ・保険料を抑えて手厚い保障を受けたい |

・保険料が戻ってこないのを「もったいない」と感じてしまう ・長期に渡って保障を受けたい |

※養老保険・・・保険期間中に亡くなった場合は死亡保険金、満期まで生存していた場合は満期保険金が支払われる保険です。保障が一定期間なので、満期を迎えると保障がなくなってしまうのが特徴です。

積立型は貯蓄性のある保険であることから、毎月保険料を支払う感覚で貯蓄ができます。その分、掛け捨て型よりも保険料が高くなりますが、満期を迎えた場合や中途解約時には満期保険金や解約返戻金を受け取れる仕組みになっています。

このとき、支払ったお金に対して戻ってくるお金の割合を返戻率と言います。返戻率100%以上であれば払った分よりも多く戻ってくることを意味します。ただし、終身保険は長期の保障を前提としているため、ほとんどの保険商品では早期に中途解約すると返戻率が100%を下回る=元本割れするリスクがあるので注意しましょう。

掛け捨て型は貯蓄性がない分、保障に特化している保険です。積立型と比較して保険料が安く設定されており、万が一の保障も手厚く受けられるのが特徴です。また、保障を受けられる期間は「10年間」や「60歳まで」などのように期間を定めることができます。

ただし、途中で解約したり、無事に満期を迎えても返戻金はありません(あっても非常に少額)。そのため、支払った分が戻ってこないことをもったいないと感じる方もいるでしょう。掛け捨て型は、少ない予算でしっかりと保障を受けたい方や、もしもの備え=安心を買ったと考えられる方が向いていると言えます。

払込保険料総額はこんなに違う!必要な保障と負担できる保険料を考えよう

では、モデルケースを元に毎月支払う保険料を比較してみましょう。被保険者を30歳男性とし、ここでは分かりやすく60歳までの30年間保険料を払い続け、1,000万円の死亡保障を付けているとします。

それぞれの保険料は以下の通りです。

【積立型の場合】

・保険料:1万8,380円(月払)

・保険料払込期間:60歳まで(30年間)

・保険期間:終身

・死亡保険金額:1,000万円

【掛け捨て型の場合】

・保険料:2,810円(月払)

・保険料払込期間:60歳まで(30年間)

・保険期間:60歳まで(30年間)

・死亡保険金額:1,000万円

積立型と掛け捨て型で払込保険料総額を比較

| 積立型保険(終身保険) | 掛け捨て型(定期保険) | |||||

| 保険料:毎月1万8,380円 | 保険料:毎月2,810円 | |||||

| 経過

年齢 |

年齢 | 払込保険料総額 | 解約返戻金 | 返戻率 | 払込保険料総額 | 解約返戻金 |

| 1 | 31 | 22万560円 | 6万6,000円 | 29.9% | 3万3,720円 | 0円 |

| 5 | 35 | 110万2,800円 | 72万7,800円 | 65.9% | 16万8,600円 | |

| 10 | 40 | 220万5,600円 | 159万9,000円 | 72.4% | 33万7,200円 | |

| 15 | 45 | 330万8,400円 | 247万100円 | 74.6% | 50万5,800円 | |

| 20 | 50 | 441万1,200円 | 338万8,400円 | 76.8% | 67万4,400円 | |

| 25 | 55 | 551万4,000円 | 435万8,100円 | 79.0% | 84万3,000円 | |

| 30 | 60 | 661万6,800円 | 539万4,400円 | 81.5% | 101万1,600円 | |

| 31 | 61 | 661万6,800円 | 808万3,000円 | 122.1% | 101万1,600円 | |

払込保険料総額を比較すると、積立型では661万6,800円、掛け捨て型では101万1,600円となり、大幅に異なることが分かりました。

もちろん、積立型保険は解約返戻金があるため、支払った以上のお金を受け取ることも可能です。しかし、それまでに支払う毎月の保険料が家計の負担になってしまっては元も子もありません。

このように、必要保障額と負担する保険料とのバランスを見て、自分の人生設計に合わせた保険選びが大切です。細かい試算や保険料のシミュレーション、各保険商品の具体的なプランなどはお金のプロであるファイナンシャルプランナーに相談してみるといいでしょう。

積立型の活用法|貯蓄+保障で備えて返戻金を受け取ろう

| メリット | デメリット |

| ・保障を得るだけでなく貯蓄もできる ・支払った以上のお金を受け取れる場合がある ・貯蓄体質になりやすい(保険料を支払う感覚で貯蓄できる) |

・毎月の保険料が高い ・中途解約時には返戻率が100%を下回るリスクがある ・契約プランの見直しがしづらい |

主な保険商品:終身保険、養老保険

積立型保険は、保険料を積み立てることで、保障に加えて満期時や中途解約時にお金を受け取れる保険です。貯蓄型保険とも呼ばれます。

生命保険は、死亡保険金を受け取れる死亡保障が主な保障内容です。

積立型ならこういった保障に加えて貯蓄分を積み立てられるので、万が一のときには保険金を、そうでなくても解約返戻金や満期保険金を受け取ることができます。

また、毎月保険料を払う感覚で貯蓄していることになるため、貯蓄体質になりやすいといった側面も備えています。

一方で、掛け捨て型と比較すると貯蓄分を含む分だけ毎月の保険料が高めに設定されています。さらに、早期に中途解約すると、返戻率(支払ったお金に対して戻ってくるお金の割合)が100%を下回る、つまり損をしてしまうリスクもあります。

そういった意味でも、早期解約することがないよう、あらかじめ毎月の保険料や必要保障額をしっかりと考えて契約しましょう。

積立型保険(貯蓄型保険)については以下の記事で詳細をまとめていますので、こちらもあわせてご覧ください。

積立型保険は、若いうちから将来に向けた貯蓄をしたい人におすすめ

積立型保険は貯蓄性を重視した保険なので「健康には自信があり、万が一の保障内容よりもまとまった貯蓄を作ることを目的にした人」に向いています。

通常、独身であれば大きな死亡保障が必要になることは少ないと考えられます。しかし、万が一死亡したときに必要となる葬儀関連費用(およそ200万〜300万)には備えておきたいものです。

保険加入時の年齢や家族構成によって最適な保険は異なりますが、独身かつ健康な方であれば、死亡保障を得ながら貯蓄ができる低解約返戻金型終身保険の加入を検討してみるといいでしょう。

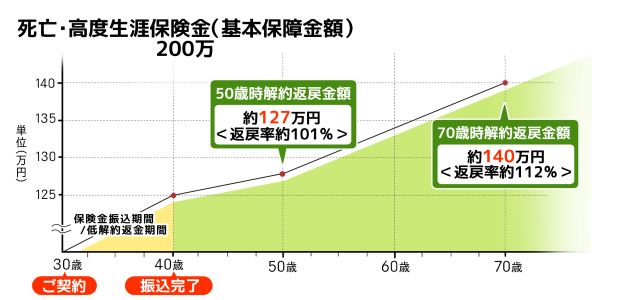

具体的なモデルケースを用いて説明します。ここでは、10年経った40歳時点で総額約125万円の保険料を支払うケースを考えてみます。

・モデル:30歳、男性

・保険料:月1万418円

・保険料払込期間:10年

・死亡保険金額:200万円

以下の図では、10年後(50歳)には解約返戻金額が約127万円となり、そのまま放置しておくと保険会社が運用をしてくれるので20年後(70歳)には約140万円となります。契約を解約すると解約返戻金を受け取ることができ、125万円を払って140万円を受け取ることになります。

もちろん生命保険としての保障も備えているため、仮にこの間に死亡した場合は200万円が支払われます。

ただし、低解約返戻金型終身保険で注意したいのは、保険料の払込期間中に解約すると払った分の約7割しか戻らないこと。途中で解約するとせっかく積み立てた分が無駄になってしまいます。

保険料の負担が重くて解約といったことにならないよう、無理なく払える保険料がどれくらいなのか、必要保障額がいくらなのかを試算し、自分に合ったプランを選択しましょう。

もしも1人で考えられない場合は、お金のプロであるファイナンシャルプランナーに相談してみるのも1つの手です。

掛け捨て型保険の活用法|手頃な保険料で手厚い保障を得よう

| メリット | デメリット |

| ・毎月の保険料が安く設定されている ・保険料を抑えつつ保障はしっかり受けられる ・決まった期間、保障を受けられる |

・支払ったお金は戻ってこない ・保険期間に注意する必要がある ・定期タイプは更新のたびに保険料が上がってしまう |

主な保険商品:定期保険、収入保障保険など

掛け捨て型の保険は必要な保障に対してのみ保険料を支払う、保障に特化した保険です。積立型のような貯蓄分に対する支払いがないため、毎月の保険料が安く設定されていることと、解約返戻金や満期保険金などがない(もしくは非常に少ない)という特徴があります。

保険料が安いと言っても保障が不十分というわけではありません。むしろ保険料が純粋に保障に対する部分のみのため、少ない保険料で万が一の保障はしっかりと受けられる仕組みになっています。

保障期間は一定期間と定められており、代表的な「定期保険」では10年や20年といった年満了や、「60歳まで」のように満期を年齢で定める歳満了といった設定ができます。

ただし、保険期間満了が近づいた場合は他の保険を検討するか、同じ保険を更新する必要があります。こまめに契約の見直しがしやすいのは掛け捨て型の特徴と言えますが、更新する場合は保険料が上がってしまう点に注意が必要です。これは、年齢が上がるにつれて、死亡リスクが上がるためです。

このことからも、契約時には必要な保障とその期間をしっかりと見定めるようにしましょう。

掛け捨て型保険については以下の記事でも詳しく説明していますので、気になった方はぜひご覧ください。

掛け捨て型保険は、安価な保険料でしっかりと備えたい人におすすめ

掛け捨て型は毎月の保険料が安く設定されているので、低予算でしっかりとリスクに備えておきたい人にぴったりです。

例えば、結婚や出産で家族が増え、万が一のときにお金に困らないようにしておくことは大切です。特に、「妻が専業主婦」「小さい子供がいる」といった家庭は手厚い保障を用意しておくといいでしょう。

モデルケースを用いて活用すべき掛け捨て型保険を考えてみます。

・夫:28歳 会社員

・妻:27歳 専業主婦

・世帯年収:400万円

若い夫婦で世帯年収も十分とは言えない場合、毎月の保険料を安く抑えることがポイントです。その場合、少ない負担できちんとした保障を備えられる収入保障保険は1つの選択肢と考えていいでしょう。

ほかの掛け捨て型保険よりも保険料が安い商品が多く、保険金は「毎月10万円」など給料のように決まった額を受け取れます。

小さい子供がいる場合は、生活費がもう少しかかることが想定でき、受取額を月15万、月20万などにも設定できます。負担する保険料とのバランスをしっかりと考えましょう。

積立型+掛け捨て型の組み合わせも検討しよう

実は生命保険には、掛け捨て型と積立型の両方に加入する方法もあります。特に、20代〜30代の若い夫婦で小さい子供がいる場合は2つを組み合わせて加入するケースが多いです。

主に、2つのメリットがあります。

・必要な期間だけ掛け捨て型に加入すれば、保険料を抑えつつ保障を確保できる

・積立型との併用で貯蓄もできる

執筆時点では保険の予定利率(契約者に約束する運用利回り)は非常に低い水準を保っています。つまり、このような時期に積立型保険に加入すると、その低い予定利率が期間中ずっと適用されるため不利となります。この場合は掛け捨て型の保険を中心に検討するのが合理的でしょう。

ただ、保険期間満了をもって保障がなくなってしまうのが不安であれば、子育て期には定期保険に加入して大きな保障を得て、一生涯の保障は終身保険で備えることが賢明です。

掛け捨て型と積立をそれぞれどの程度の割合にするかは、必要保障額や保障が必要な時期によって様々です。まずは現在の家族構成や貯蓄状況を考慮して、どんな保障が必要なのかを考えてみましょう。

まとめ:まずはライフプランの設計から。本当に必要な保障を考えよう

以上、積立型と掛け捨て型の生命保険を様々な面から比較検討しました。

記事内で繰り返し述べたように、最適な保険は家族構成やライフプラン、そして保険に何を求めるかによって変わってきます。

とは言え、非常に多くの種類のなかから加入すべき保険を比較することは難しい作業かもしれません。

そんな問題を解決させる1つの手段としてファイナンシャルプランナーへの相談を検討してみましょう。お金のプロである専門家の力を借りることで、保険の活用方法が分かったり最適な加入プランを設計できたりします。

特に細かい保険料のシミュレーションをすることや、ご自身の人生設計に応じた保険加入の仕方を相談することは決して無駄な時間にはならないはずです。

保険コネクトではファイナンシャルプランナーによる無料相談をWeb上で受け付けています。パソコン、スマートフォンなどから気軽に登録できるので、保険に関する疑問を抱えている方はぜひご活用ください。

※2022年10月時点の情報です

監修:ファイナンシャルプランニング技能士 垣内結以