生命保険の格付けとは|格付けの決まり方と知っておくべき基礎知識

2023年4月10日

生命保険を販売する会社を評価する「格付け」という指標をご存知でしょうか。保険会社のCMで「AAA(トリプルエー)の格付けなので安心!」などといった言葉を耳にした方もいるでしょう。

この「格付け」は加入する生命保険会社を選ぶうえで、給付金や保障の内容、支払う保険料と同じく、参考になる要素です。この格付けは、第三者の格付け会社が行っており

- ・「保険金支払能力(R&I)」

- ・「保険財務力(S&P)」

- ・「保険金支払能力格付(JCR)」

- ・「保険財務格付(Moody’s)」

があります。その保険会社の信用性や健全性を測るうえでは重要なポイントとなります。

これとは別に「ソルベンシー・マージン比率(保険会社の支払い余力)」という指標もありますが、後述します。

あまり聞きなれない単語が登場し、混乱するかと思いますので、今回は「格付け」とはどのようなものなのか、その仕組みや、格付けから得られる保険会社の情報について見ていきましょう。

生命保険会社の格付けランクの読み取り方

格付けのランク要素を確認

この「格付け」を読み取る際に、ランクというものを理解しておく必要があります。このランク表記は調査会社によって異なりますが、今回は比較的分かりやすい「格付投資情報センター(R&I)」の方式をご紹介します。

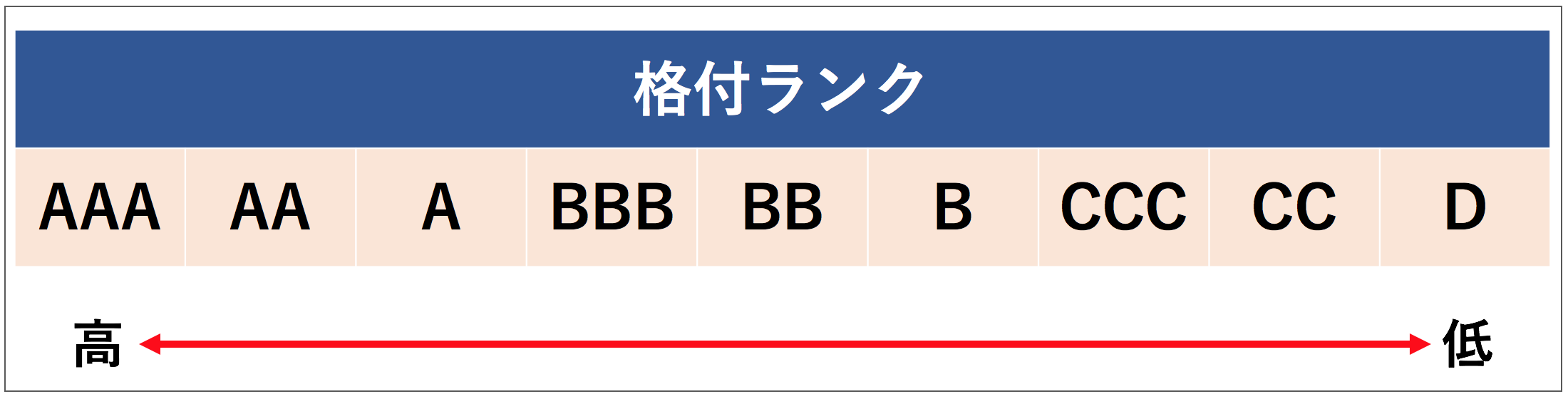

格付けランク AAA 信用力は最も高く、多くの優れた要素がある。 AA 信用力は極めて高く、優れた要素がある。 A 信用力は高く、部分的に優れた要素がある。 BBB 信用力は十分であるが、将来環境が大きく変化する場合、注意すべき要素がある。 BB 信用力は当面問題ないが、将来環境が変化する場合、十分注意すべき要素がある。 B 信用力に問題があり、絶えず注意すべき要素がある。 CCC 信用力に重大な問題があり、金融債務が不履行に陥る懸念が強い。 CC 発行体のすべての金融債務が不履行に陥る懸念が強い。 D 発行体のすべての金融債務が不履行に陥っているとR&Iが判断する格付。

ランクの読み取り方

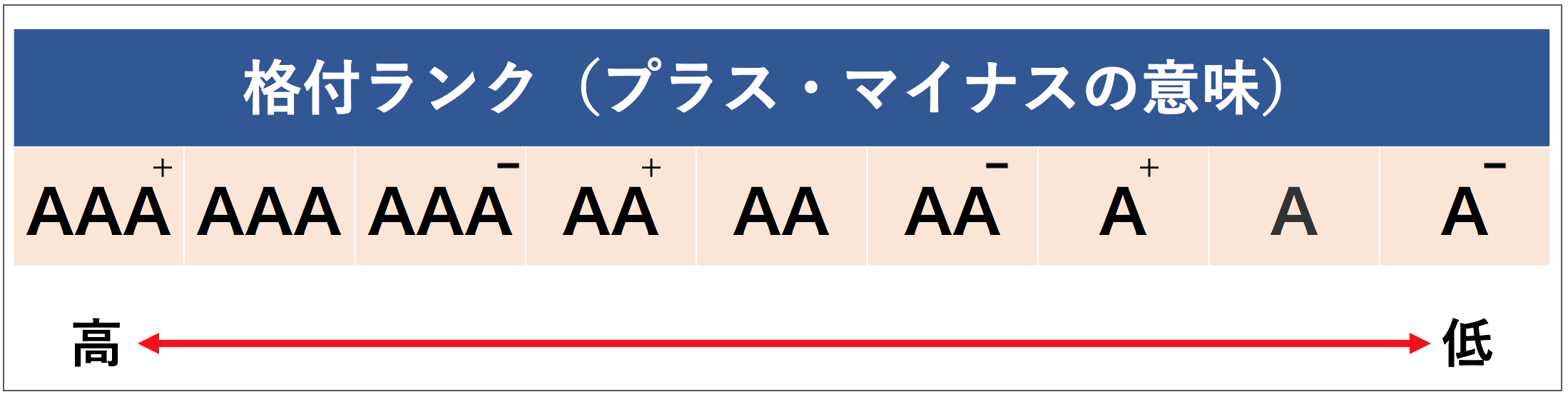

冒頭で紹介した「AAA(トリプルエー)」という表現はこのランクを表したものです。先にルールを説明してしまうと、「評価はAAA~Dまであり、記号の後ろに「+」や「-」をつけて上位格、下位格を表す」こともあります。

これを分かりやすく説明していくと、まずは評価の高い順にA>B>C>Dと順位がつけられています。「格付投資情報センター(R&I)」の方式で順番に並べてみると、評価の高いものから順に「AAA>AA >A >BBB >BB>B>CCC>CC>D」となっており、ABCDの各ランクの中で、英字の数が多いほど信用度のランクが上がります。

そこに加えて、「+」「-」がつく場合があるのです。「+(プラス)」がつくとランクが上がり、「-(マイナス)」がつくとランクが下がります。例えば、同じ「A」でも、A+>A>A-の順でランクが変わり、「A+」が一番ランクが高いもの、「A-」が一番ランクが低いものになります。

調査会社によって、「Caa」「Aa」など表記が違ったり、9段階、8段階など評価の段階に違いがあったりしますが、どの会社もほぼ似たような方式をとっているため、ひとつの基準を知っておけば他の評価基準にも応用できます。

生命保険会社の格付けはどこで知れるの?

以上、「格付け」などの各指標についてご説明してきましたが、その指標はどのような場所で知ることができるのでしょうか?

まず、「格付け」ですが、調査結果は各調査会社のwebサイトで公開されています。調査会社にとって調査結果のデータは商品となるため、調査結果を知るためには料金を支払う必要があります。

調査会社に料金を支払い、ひとつひとつ格付けを調べていくのは、時間もお金もかかります。そのため、格付けを調べる時には、「保険 格付け」と検索するといいでしょう。各調査会社の結果がまとめてあるサイトがありますので、そちらを見るのがおすすめです。

調査結果がまとめてあるサイトでは、主要な保険会社とその格付けの一覧が表として掲載されており、より詳しい情報を提供しているサイトでは、「ソルベンシー・マージン比率」を掲載しているところもあります。

基本的には一覧表を確認すれば大丈夫ですが、より詳しく知りたい方はこれに併せて、各保険会社の決算表や財務諸表を確認してみましょう。

生命保険の格付けはどう決まっていくのか?

今ご紹介した「格付けのランク」はどのように決定されているのでしょうか?この項では、各調査会社がどのような基準で保険会社をランク付けしているかを説明していきます。

誰が格付けを行なっているのか?

主な調査会社として、世界的に有名な格付け会社は、「ムーディーズ(Moody’s)」と「S&P(S&P Global Ratings)」などです。日本では「格付投資情報センター(R&I)」、「日本格付研究所(JCR)」がよく知られています。

この調査会社は、有価証券や借入金、保険債務の履行能力などの格付け事業を行っています。格付けは保険会社に対して行われるもので、保険会社が販売している個別の保険商品に対しての格付けは行われていません。

格付けの判断基準は保険金の支払い能力の信用度

生命保険会社の「格付け」は、外部の民間調査会社が保険会社の財務状況などをもとに「その保険会社の保険の保障、支払い能力がどれだけ信用に値するか」を客観的に判断した指標になります。

各調査会社は、各保険会社から公表されている財務諸表などのデータをもとに「保険金支払い能力」「長期・短期の債務履行能力」「債務不履行となる可能性」などを見て、総合的に判断しているようです。

この調査は、各社ごとに異なる基準で行われているため、調査会社によって結果が異なることがあります。例えば、ある調査会社で「AA」であった会社が、他の調査会社では「AAA」になっていたりするのです。これは、グルメサイトの運営会社によって人気のお店や評価に違いがあるのに似ていますね。

そのため、より正確さを求める人は、いくつかの調査会社の評価を見比べて比較検討することをおすすめします。

生命保険会社の格付けが重要な2つの理由

保険は「信用」で成り立っている

「格付け」はなぜ重要なのでしょうか?保険とは、将来起こるかもしれない危険(事故や病気、ケガや災害など)に対して、保険加入者が費用を負担し合い、お互いの生命や財産を守るため成り立ちました。

通常、支払われた保険料は保険会社によって蓄積・運用され、被保険者が事故や病気などに遭った場合に被保険者に支払われます。この時に保険会社側で蓄積・運用が上手くいっていないと、給付金として支払うお金が足りなくなり、加入当初の契約が守られなくなってしまうのです。

そのため、いかに保険料が安く、支払われる保障額が多くとも、有事の際に、保険会社に保険金を支払う能力がない場合は、その保険は役に立たなくなってしまいます。

保険という商品は、保険会社からの「被保険者に何かがあった場合は、きちんと保障しますよ。」という約束と、保険会社に対する信用で成り立っているものなのです。

格付けは「信用」の指標になる

先述したように「格付け」という指標は、保険会社の「信用」を客観的に判断したものです。格付けは外部の会社が調査をして発表しているものなので、各保険会社の主観的な判断や思惑に左右されることなく、ほぼ正確に保険会社の信用度を知ることができます。

調査会社の商品は「正確な調査結果」です。彼らはそれで報酬を得ているため、提供する情報や評価はできるだけ信用に値する正確なものにしたいはずです。この調査結果が偏ったものや、不正により改ざんされたものであった場合、調査会社は信用を失い、彼らは職を失います。

そのため、この評価は客観的かつ信用に値するものと言えるでしょう。

支払われる給付金が高ければいいというわけではない

保険というものが「信用」をもとに成り立っている商品であることから、「病気やケガをした時に給付金がきちんと支払われるかどうか。」は重要な基準になります。

保険に加入する時は

- 「支払われる給付金が高いかどうか?」

- 「保険料が安いかどうか?」など

に気が向いてしまいがちですが、その他の指標にも目を向けてみましょう。

例えば、保険に加入した時に、「保険料が月々1,000円で、通院時に毎日5,000円、入院時には毎日10,000円が支払われる保険」があったとしても、加入した後に保険会社が潰れてしまえば給付金は目減りしてしまいます。

特に積み立て型の保険の場合、保険会社が倒産してしまうと、積み立てた保険料は目減りしてしまうことがほとんどです。後述する外部機関のサポートで、ある程度の救済措置を受けることができますが、ほとんどの場合は、積み立てた保険料以上の金額が戻ってくる可能性は低くなります。

そのため、保険に加入する際は「保険料」や「保障額」だけでなく、「格付け」も確認することをおすすめします。

※2022年8月時点の情報です

監修:ファイナンシャルプランニング技能士 垣内結以