生命保険の見直し|デメリットなく乗り換える方法・注意点

2022年7月3日

ライフステージが変化したときに検討すべき生命保険の乗り換え。ただし何も考えずに乗り換えるとデメリットが勝る場合も。この記事では生命保険を乗り換えるときの注意点と乗り換えのプロセスを解説します。

生命保険への加入後、何となく契約を更新・継続しているという人は多いものです。

また、加齢や生活の変化に合わせて見直しをした方がいいとは聞くけれど、具体的にどうしたらいいのかを迷う方も多いでしょう。

生命保険の見直しと聞くと難しそうに聞こえるかもしれませんが、保険の基礎知識があれば自分で行なうこともできるのです。

今回は、保険を見直すときに登場する主な選択肢や注意点、生命保険の選び方についてご紹介します。

生命保険の見直し|6つのタイミング

生命保険を乗り換えるメインの理由は、保障額が、あなたが本当に必要とする額よりも多いもしくは少なくなったときです。

具体的には、以下ようにライフステージが変化したときがタイミングとして挙げられます。

- ・結婚したとき

- ・子供が生まれたとき

- ・離婚したとき

- ・自宅を購入したとき

- ・子供が独立したとき

- ・仕事を辞めたとき

それぞれ詳しく見ていきましょう。

タイミング1:結婚したとき

結婚したときには配偶者ができます。残される配偶者のためにも乗り換えを検討すべきでしょう。

ただし、子供がおらず、共働きのケースでは乗り換えの必要性はあまりありません。

夫婦のうちどちらかのみが働いている場合に乗り換えるべきだと言えます。

タイミング2:子供が生まれたとき

子供が生まれた際には、必要な保障額は増加します。

子供や配偶者の生活費だけでなく、教育費についても準備しなければならないからです。

なお、教育費については生命保険だけでなく、学資保険も検討するといいでしょう。

タイミング3:離婚したとき

離婚すると配偶者だけでなく、子供も扶養する必要がなくなるケースもあるため、必要な保障額はぐっと減ることが考えられます。

結婚や出産したタイミングで増やした保障額では十分すぎるため、毎月の保険料を多く支払いすぎているケースがほとんどでしょう。

また、保険金の受取人も変更しなければなりません。

離婚した際の保険の乗り換えは重要度が非常に高いと言えるでしょう。

タイミング4:自宅を購入したとき

自宅を購入した際には、多くの人がローンを組んでいます。

ローンを組む際には『団体信用生命保険』に加入することが一般的ですが、この保険に加入中に亡くなった場合、残りのローンを支払う必要がなくなります。

そのため、必要な支出が減ることも考えられ、保険を乗り換えたほうがいいケースも考えられるのです。

タイミング5:子供が独立したとき

子供が独立したときは、今後の生活費が減り教育資金が不要になるため、必要な保障額は少なくなります。

つまり、配偶者と生活するだけの収入があれば十分ということになるのです。

保障額を減らし保険料を少なくすることで貯蓄に回すこともできますので、老後に備えられると言えるでしょう。

タイミング6:仕事を辞めたとき

定年退職などによって仕事を辞めたときも、保険を乗り換えるタイミングです。

一概には言えませんが、仕事を辞めたタイミングでは貯蓄がある程度あることや、年金などの社会保障を受け取るタイミングであり、必要な保障額は一気に減ります。

また、養老保険や個人年金保険に加入していた場合、満期金や年金を受け取るタイミングでもあります。

必要な保障額は大きく下がると言えるでしょう。

生命保険を見直すメリットは「無駄の削減」

生命保険を見直すメリットは、生活の変化に合わせた保険を選択できることです。

例えば、独身から結婚し、配偶者や子供ができた場合には、自分が倒れて収入がなくなっても、家族が生活できるだけの保険金が下りるものを選択する必要があるでしょう。

そして、子供が独立した後には教育費がかからないため、多額の保険金に頼らなくてもよくなります。そういったタイミングで保険を見直すことで、月々の保険料を下げられる可能性があります。

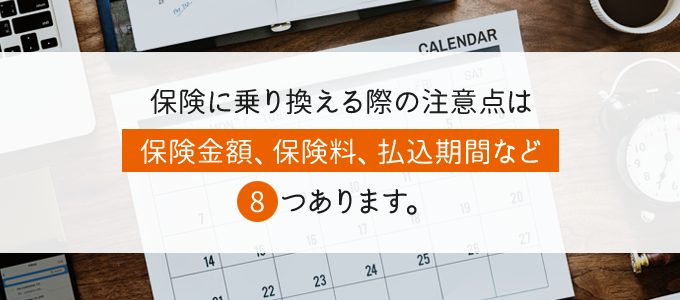

生命保険を見直す際の8つの注意点

保険の見直しにはメリットだけでなく注意点もあります。以下の8点に気をつけるといいでしょう。

- ・保険金額

- ・保険料

- ・払込期間

- ・解約返戻金

- ・保障内容(特約など)

- ・お宝保険かどうかの確認

- ・三大疾病保険の支払要件

- ・更新できる年齢

それぞれの内容についてここでは見てみましょう。

注意点1:保険金額

保険の見直し・乗り換えにおいて『保険金額』は重要です。

保険の乗り換えと言うと「ひたすら保険料を安くしたい」と考えがちですが、最も大切なのは妥当な保険金額が設定されているかどうかです。

過剰な保険金額が設定されていれば当然保険料は高くつきますし、保険金額が不足している場合は保険料を払っても必要なお金が受け取れず加入している意味がないことになります。

そのため、保険金額が妥当なものか確認することはとても重要なのです。

生命保険の最もメインな保障である死亡保障。

必要な保障額よりも高ければ、毎月の保険料を無駄に払いすぎることになりますし、反対に低ければ残された家族の家計を圧迫する事態に。

必要な保障額を決定するには、遺族の生活費といった『支出』と、自分の資産や社会保障などの『貯蓄・収入』のバランスを考える必要があります。

注意点2:保険料

保険金額の確認を終えたら保険料の確認作業に入ります。

保険料の確認では、同じ条件でより保険料の安いものがないか探しましょう。

契約してから時間が経過していることで、より良質な新しい商品が開発されていることもあるのです。

生命保険を乗り換える際には、自分とってより条件のいい商品を探す必要があります。

注意点3:払込期間

払込期間を変更する必要がないか検討しましょう。

例えば、終身保険の保険料を早めに払い終えて安心したい、という気持ちになった場合は払込期間を短縮できます(保険会社によってはできない場合もあります)。

払込期間を短縮させると月々の保険料が上がるので、無理のない範囲で設定しましょう。

月々の保険料が高くて負担に感じる方は、払込期間を延長できる場合もあります。

延長すると月々の保険料は安くなりますが、払込保険料総額が変わってしまうので、事前に確認してから手続きを行ってください。

注意点4:解約返戻金

解約返戻金は、もしかしたらご存じではない方もいらっしゃるかもしれませんね。

解約返戻金は、保険契約を途中で解約した際に戻ってくるお金のことです。定期保険ではほとんどなく、終身保険や養老保険、学資保険などについている場合が多いです。

現在の契約を解約したときにどれくらい戻ってくるのかは、把握しておくことをおすすめします。

「少なくてびっくり」と感じる人もいますが、それは加入時に確認をしていないことが原因です。加入時に確認をしていなかった場合は、すぐに確認したほうがいいでしょう。

貯蓄型の保険では、解約した際に解約返戻金を受け取れることが一般的です。

ただし、解約のタイミングによっては、解約返戻金がそれまで支払った保険料を下回る『元本割れ』を引き起こす可能性も。

また、元本割れしない場合には、税金がかかる場合がありますので注意が必要です。

注意点5:保障内容(特約など)

心配だからと言って、保障や特約を詰め込みすぎていないかを確認しましょう。

必要のない保障をつけてしまうと、保険料が高くなってしまいます。

保障がなくても『遺族年金』や『会社から遺族への保障』などで間に合う場合もあるでしょう。

必要な保障をしっかりと検討して、無駄な保険料を支払うことのないように注意してください。

注意点6:お宝保険かどうかの確認

生命保険がお宝保険でないか確認しましょう。

お宝保険とはバブルから90年代前半までに多く取り扱われていた『利率の高い生命保険』のことを言います。

お伝えしたいことは、利率の高いお宝保険を解約して、現在の利率の低い保険に乗り換えることにメリットはあまりないので、乗り換えるかどうかを再検討して欲しいということです。

もちろん、乗り換えを検討している保険のほうが保障内容が充実していたり、保険料が安かったりする場合もあるでしょう。

ご自身のライフプランに合う保険が一番ですが、何も知らずに解約して損をしてしまうのはもったいないので、『お宝保険というものがある』ということは頭に入れておいてください。

お宝保険は一般的にバブルから90年代前半に加入した保険で、貯蓄性が高いという特徴を持っています。

乗り換えだけでなく、保険を見直す際にも、もしあなたが『お宝保険』に加入していた場合は、契約を続けることで解約返戻金が高くなり、経済的に大きな利益を得られる可能性があります。

注意点7:三大疾病保険の支払要件

三大疾病(がん・急性心筋梗塞・脳卒中)と診断されても、『所定の要件』を満たさないと保険金が支払わないことを知っておきましょう。そして、その要件を把握しておくことが重要です。

三大疾病と診断されれば、保険金が支払われると考えている人が多いようですが、そうではない場合があります。

がんは診断された時点で支払対象となる契約が多いですが、急性心筋梗塞や脳卒中は診断確定から60日以上所定の状態(言語障害や麻痺など)になったら支払われる契約がほとんどです。

万が一のときに支払われなかったら、ご自身もご家族も苦労することになりますので、要件を把握しておきましょう。

注意点8:更新できる年齢

生命保険は原則として、年齢を重ねるほど保険料が高くなり、定期保険などは更新できる年齢に上限が設定されています。

定期保険にずっと加入していたけど、80歳までしか加入できない商品なら一生涯の保障は手に入りません。一生涯の保障を手に入れたい方は、早めに定期保険から終身保険に乗り換えて対策をしましょう。

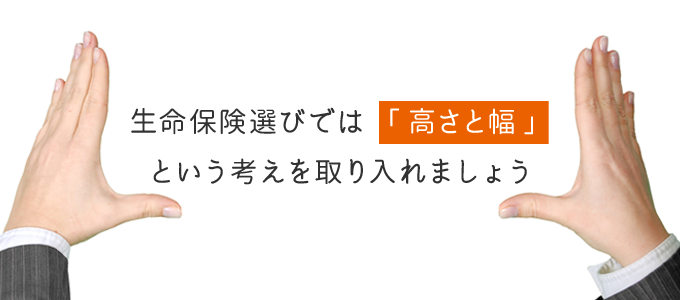

新しく加入する生命保険の選び方

保険の乗り換えと言うと、保険契約時とは違うことをする必要がありそうですが、実はそうでもありません。

基本的には保険の選び方を押さえておけば大丈夫です。ここでは『高さと幅』という便利な考え方を紹介します。

高さと幅とは、簡単に言うと必要な保障額と保障期間です。生命保険選びでは、どれくらいの金額(保障)をいつからいつまで継続させたいかを考えることがスタート地点です。

今の生活ではどんな保障が必要なのか、今後の生活ではどんな保障が必要になってくるのかを予測し、それに合わせて保険金額と保険期間を設定していきます。

必要となる保障を予測すると言っても、難しく考える必要はありません。

必要性に迫られて答えが出てくる程度のもので大丈夫です。

高さについて

高さは保険金額のことです。自分に万が一のことがあった場合に『残す金額』を考えることが高さの設定となります。

万が一に備える場合について、どのように高さを設定するのかを見ていきましょう。

万が一に備える場合は『誰に』『何に使うためのお金を残すのか』を考えて保険金額を設定します。

例えば、あなたが結婚して子供もいるならば、『誰に』の部分には『配偶者や子供』、『何に使うためのお金』の部分には『生活費』や『子供の養育費』が浮かんでくるのではないでしょうか。

保険金額を決める際は、上記のように『誰に、何に使うためのお金を残すのか』がポイントです。

これを考えてみて残すような相手が浮かばない場合は、保険に加入する必要がないかもしれません。

幅について

幅とは保険期間のことです。保険金額をもらえるという安心感がどれくらいの期間欲しいのかということです。

10年、20年、30年、一生涯など、たくさんの選択肢があります。保険期間を設定する際のポイントは、『何のために加入するのか』です。

例えば、子供がいて「義務教育が終わってから社会人になるまでの保障が欲しい」とします。

その場合は、高校入学時から高校(または大学)卒業時までの3〜7年の期間を保険期間とすればいいですね。

保険期間が10年単位の定期保険より、1年単位で設定し、更新できる定期保険が向いているかもしれません。

幅を決めるにあたっては、保険に入る目的が明確になっていることがポイントです。「義務教育が終わってから社会人になるまでの保障が欲しい」といったように、目的を人に説明できるくらいであれば幅も決めやすくなります。

『高さ』と『幅』の2点を押さえるだけでも保険選びの自信はついてきます。

まずはシンプルに、覚えられそうなところから勉強に入りましょう。

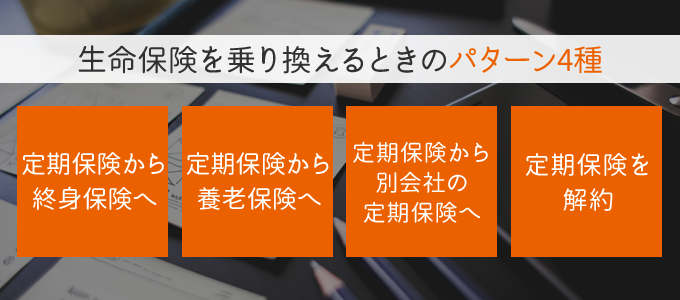

生命保険を見直すときのパターン4種

保険の乗り換えをするパターンとしては以下の4つが代表的な例です。

パターン1:定期保険から終身保険へ

定期保険は、若い頃は終身保険に比べて保険料が安いのが特徴です。

若いうちは定期保険に加入し、年齢を重ねてきたら終身保険に乗り換えるといったパターンが考えられます。終身保険は見直しがしにくい保険ですから、乗り換えの際は慎重に保険選びをするのがコツです。

パターン2:定期保険から養老保険へ

定期保険から養老保険へと切り替えるのは、子供が成長し、自分は老後に備えるだけといった生活シーンに変化した頃と考えられます。

子供が成長するまでは定期保険(例えば20年)で万が一に備え、子供が独り立ちしてからは老後に備えるために養老保険に加入するといったパターンです。

パターン3:定期保険から別会社の定期保険へ

定期保険の乗り換えを検討した結果、別の会社の商品が自分に合っていたときはこうなります。

定期保険はこのように乗り換えしがしやすいのが特徴です。ただし安易に決めないように気をつけましょう。

パターン4:定期保険を解約

セールススタッフや会社の先輩などに勧められるがまま加入した場合、こうなることが多いと考えられます。

言われるがままに加入した保険は、実は必要のない可能性があります。『誰に残すのか』といった目的が明確でない場合は必要ないと判断していいでしょう。

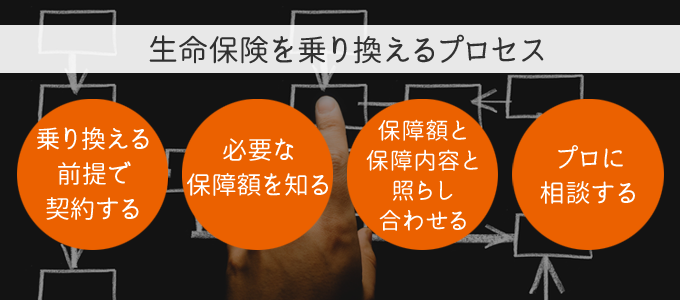

生命保険の見直し方法・プロセス

生命保険を乗り換えようと検討しても「あれ?どうやったらいいのか分からない」といった経験はありませんか?

初めてやることや複雑なことをする場合は、プロセスの確認から入るとスムーズに進みます。

生命保険を乗り換える際には、以下の4つのプロセスを踏まえるといいでしょう。

- ・乗り換える前提で契約する

- ・今の自分に必要な保障額を知る

- ・必要な保障額と現在の保障内容と照らし合わせる

- ・プロに相談する

ここでは、それぞれの内容について詳しく確認してみましょう。

プロセス1:乗り換える前提で契約する

まずは、契約時に気をつける点を紹介します。生命保険は、乗り換えることが珍しくありません。

終身保険であっても、保障が自分に合わなくなった場合は保障内容を変更するべきです。

生命保険は『万が一の事態に備える』ための保険であり、保障内容が自分に合っていなかった場合は何のために加入しているのか分かりません。

ですから保険は乗り換えるものだという前提で加入するようにしましょう。

プロセス2:今の自分に必要な保障額を知る

乗り換えの第一歩目は、今の自分に必要な保障金額を知ることです。

自分に必要な保障金額を知るには『なぜ保険に加入しているのか』をはっきりさせる必要があります。

例えば、万が一のときのために『葬儀代を確保したい』という目的で加入しているならば、葬儀代が保険金額になりますね。

葬儀代の相場は地域やそれを執り行う会社によって様々ですが、200万円程度です。

葬儀代を保険で用意するのなら、高額な保険金額は必要なく、200万円設定できれば十分となります。

このように、目的に対していくらかかるのかを計算すると保険金額を決める手がかりになります。ただし、少し多めに見積もっておくことをおすすめします。

ギリギリの保険金額を設定して、もし保険金をもらうときになって足りなかったら何のために加入していたのか分からなくなってしまいます。

もしものときのために契約するのが保険ですから、保険金額の設定は慎重に行いましょう。

規模により金額が変わる葬儀費用。

『会葬者を限定する』『直葬にする』などといった手段をとることで、葬儀費用は安く抑えられます。

プロセス3:現在の契約内容と照らし合わせる

保険金額の計算ができたら、現在の契約内容と照らし合わせます。

保険証券には保険契約の内容が記載されていますから、それで確認することをおすすめします。

必要な保障が足りていない場合は保険内容を変更するか、別の保険に乗り換える必要がありますね。

プロセス4:プロに相談する

生命保険の乗り換えには、保険に関する高度な知識と、多数の保険を調べる労働力などが要求されます。

保険の知識や仕組みを知ること、保険商品の把握とそれを比較することはなかなか骨の折れる作業です。

これらの作業はとても大切なことですが、あまり時間をかけるほどの余裕がないという方も多いのではないでしょうか。

そのような方はプロに相談するのがおすすめです。現在は保険商品を一斉比較できるサイトもあり便利になっていますが、インターネットで得られる情報は表面的なものが多くあります。有益な情報は見つかりにくいでしょう。

また、保険会社によってはインターネットに載っている保険商品がすべてではない場合もあります。

そのため、保険商品探しを突き詰めていくと、保険会社に問い合わせるといった工程が必要です。

いくつもの保険会社に問い合わせるのは大変ですし、一度問い合わせるとその後にしつこく営業の電話が来る可能性もあります。

そういった事態を避けるためにも、一度プロに相談することは、必要と言えるでしょう。

生命保険についてプロに相談すると言っても、誰に相談したらいいのか分からない人は少なくありません。相談する人を見つけたとしても、事前準備ができていないと進展がなく、時間の無駄に終わってしまうケースもあります。

デメリットなく生命保険を見直すにはFPに相談しよう

保険の乗り換えをした結果、保険金をもらう際に以下のようなデメリットが発生することがあります。

- ・必要な保障額でなかった

- ・保障の対象ではなかった

保険の保障額を決定する際には、現在の収入と将来的な支出を考える必要がありますが、あなた自身で適切な額を算出することは困難かもしれません。

また、保険金が給付されるには様々な条件があるケースもあります。

保障されると思っていたけれど、条件を満たしていなかったため保険金や給付金を受け取ることができなかったということもあり得るのです。

そのため、保険を乗り換える際にはFPに相談することをおすすめします。

FPとは、あなたの人生とお金について計画を立てるプロフェッショナルです。

FPが取り扱う範囲は非常に広く、保険商品もそのうちの1つ。

FPに相談することで、あなたの将来設計に最適な保険商品が見つかる可能性が高まります。

自分で調べて保険を選ばなければならない煩わしさからも解放されるでしょう。

まとめ

いかがでしたか?保険の乗り換えでは、『解約』といった選択肢もありますから、保険が必要かどうかをまず判断することが大切です。

保険と聞くと保険料に目を奪われがちですが、保険金額の設定が最も大切だという点はしっかり押さえておきましょう。保険金額の妥当性を確認した後に保険料の確認でしたね。

乗り換えは面倒な作業ですが、自分や大切な人のためにもきっちりと行ってください。

医療保険や学資保険など生命保険(死亡保険)以外の保険も同時に見直すことがあるでしょう。

生命保険(死亡保険)以外の保険についても、見直し時には押さえておくべき知識が数多くあります。

※2022年7月時点の情報です

監修:ファイナンシャルプランニング技能士 垣内結以