зµВиЇЂдњЭйЩЇгБЃдњЭйЩЇжЦЩгВЈгГЯгГ•гГђгГЉгВЈгГІгГ≥пљЬдњЭйЩЇйБЄгБ≥гБЂе§ІеИЗгБ™5гБ§гБЃи¶≥зВє

2023еєі9жЬИ24жЧ•

зµВиЇЂдњЭйЩЇгБЃгВЈгГЯгГ•гГђгГЉгВЈгГІгГ≥гБІгБѓдњЭйЩЇжЦЩгБЃзЫЄе†ігВТзЯ•гВЛгБУгБ®гБѓгБІгБНгБЊгБЩгБМгАБеЃЯйЪЫгБЂдњЭйЩЇгВТйБЄгБґжЩВгБѓдњЭйЩЇжЦЩгБ†гБСгБІйБЄгБґгБУгБ®гБѓгБЧгБЊгБЫгВУгВИгБ≠пЉЯгБІгБѓгБ©гВУгБ™дњЭйЩЇгБІгБВгВМгБ∞иЗ™еИЖгБЂгБігБ£гБЯгВКгБЃдњЭйЩЇгБ®и®АгБИгВЛгБЃгБЛгАБгВЈгГЯгГ•гГђгГЉгВЈгГІгГ≥зµРжЮЬгВТеЕГгБЂгБКгБЩгБЩгВБгБЃдњЭйЩЇгВТгБФзієдїЛгБЧгБ¶гБДгБНгБЊгБЩгАВ

зµВиЇЂдњЭйЩЇгБЃеК†еЕ•гВТж§Ьи®ОгБЩгВЛйЪЫгАБдљХгВТеЯЇжЇЦгБЂгВЈгГЯгГ•гГђгГЉгВЈгГІгГ≥гБЧгБ¶йБЄгБєгБ∞иЙѓгБДгБЛжВ©гВАгБУгБ®гБѓгБВгВКгБЊгБЫгВУгБЛпЉЯгБДгБПгВЙдњЭйЩЇжЦЩгБМеЃЙгБПгБ¶гВВдњЭйЪЬгБМеЕЕеЃЯгБЧгБ¶гБДгБ™гБСгВМгБ∞гАБеК†еЕ•гБЩгВЛгГ°гГ™гГГгГИгБѓжДЯгБШгВЙгВМгБ™гБДгБІгБЩгВИгБ≠гАВ

еЃЯйЪЫгАБдњЭйЩЇдЉЪз§ЊгБЂгВИгБ£гБ¶дњЭйЪЬеЖЕеЃєгВДдњЭйЩЇжЦЩгБ™гБ©гБМзХ∞гБ™гВЛгБЯгВБгАБж§Ьи®ОгБЧгБ¶гБДгВЛзµВиЇЂдњЭйЩЇгГЧгГ©гГ≥гБМгАМиЗ™еИЖгБЂеРИгБ£гБЯгВВгБЃгБЛгАНжВ©гВАдЇЇгБѓе∞СгБ™гБПгБВгВКгБЊгБЫгВУгАВ

гБЭгБУгБІдїКеЫЮгБѓгАБеЃЙгБДдњЭйЩЇжЦЩгБІдњЭйЪЬеЖЕеЃєгВВеЕЕеЃЯгБЧгБЯзµВиЇЂдњЭйЩЇгБЂеК†еЕ•гБЩгВЛгБЯгВБгАБ5гБ§гБЃи¶≥зВєгБЛгВЙзµВиЇЂдњЭйЩЇгВТгВЈгГЯгГ•гГђгГЉгВЈгГІгГ≥гБЧгБ¶гБњгБЊгБЧгБЯгАВгБВгБ™гБЯгБЃзµВиЇЂдњЭйЩЇжОҐгБЧгБЂгАБгБКељєзЂЛгБ¶гБДгБЯгБ†гБСгВМгБ∞еєЄгБДгБІгБЩгАВ

зµВиЇЂдњЭйЩЇгБЃзЙєеЊігБ®еК†еЕ•гБЩгВЛгГ°гГ™гГГгГИ

зµВиЇЂдњЭйЩЇгБ®гБѓгАБдњЭйЪЬгБЃеѓЊи±°гБ®гБ™гВЛ襀дњЭйЩЇиАЕгБМзЧЕж∞ЧгВДдЇЛжХЕгБ™гБ©гБІгВ±гВђгВТгБЧгБЯгВКгАБж≠їдЇ°гБЧгБЯгВКгБЧгБЯгБ®гБНгБЂгАБдЄАзФЯжґѓгБЃдњЭйЪЬгБМеПЧгБСгВЙгВМгВЛгВµгГЉгГУгВєгБІгБЩгАВдЄАиИђзЪДгБЂгБѓгАБиЗ™еИЖгБЂдљХгБЛгБВгБ£гБЯгБ®гБНгАБеЃґжЧПгБЃи≤†жЛЕгВТжЄЫгВЙгБЩгБЯгВБгБЂеК†еЕ•гБЧгБ¶гБДгВЛдЇЇгБМе§ЪгБДгБ®и®АгВПгВМгБ¶гБДгБЊгБЩгБМгАБгБ©гБЃгВИгБЖгБ™зЙєеЊігБМгБВгВЛгБЃгБІгБЧгВЗгБЖгБЛпЉЯ

дЄАзФЯжґѓгБЃдњЭйЪЬгБМзґЪгБП

еЫ≥пЉЪ 30ж≠≥зФЈжАІ жЬИжЙХдњЭйЩЇжЦЩ9,935еЖЖгБЃе†іеРИ

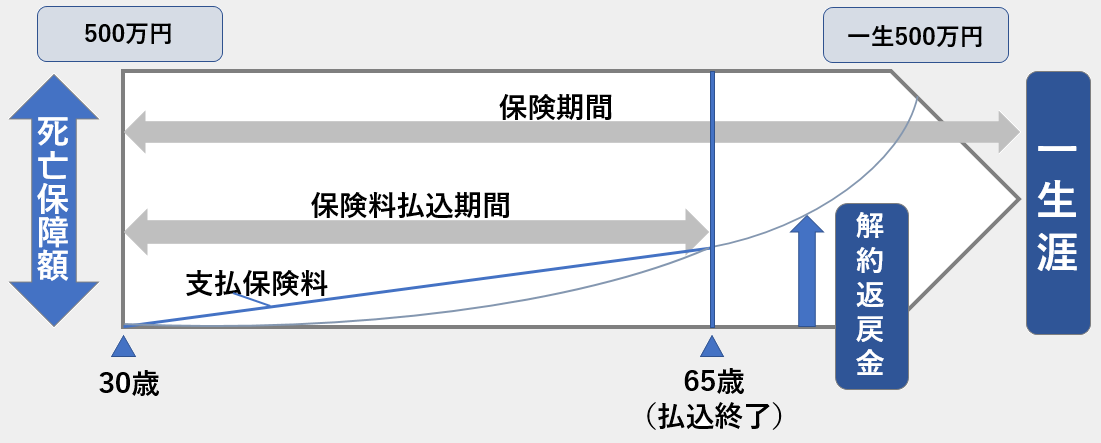

зµВиЇЂдњЭйЩЇгБѓиІ£зіДгБЧгБ™гБДйЩРгВКдЄАзФЯжґѓгБЃдњЭйЪЬгВТгБЖгБСгВЛгБУгБ®гБМгБІгБНгБЊгБЩгАВгБ§гБЊгВКгАБгВ±гВђгВДзЧЕж∞ЧгБЂеѓЊгБЧгБ¶ж≠їдЇ°гБЩгВЛгБЊгБІдњЭйЪЬгБМзґЪгБПгБ®и®АгБЖдЇЛгБІгБЩгАВдЄЗгБМдЄАж≠їдЇ°гБЧгБЯгВКгБЧгБЯе†іеРИгБІгВВгАБж≠їдЇ°дњЭйЩЇйЗСгБМеПЧеПЦгВМгБЊгБЩгАВ

и≤ѓиУДжАІгБМгБВгВЛпљЬдњЭйЩЇжЦЩгБМжОЫгБСжН®гБ¶гБІгБѓгБ™гБД

зµВиЇЂдњЭйЩЇгБѓгБКйЗСгБМи≤ѓгБЊгБ£гБ¶гБДгБПгБЃгВВзЙєеЊігБЃдЄАгБ§гБІгБЩгАВзµВиЇЂдњЭйЩЇгБѓеЯЇжЬђзЪДгБЂж≠їдЇ°дњЭйЪЬгБ®гБ™гБ£гБ¶гБДгБЊгБЩгБМгАБи≤ѓиУДжАІгБМгБВгВЛгБЯгВБгАБиАБеЊМгБЃзФЯжіїи≤їгВДе≠¶и≤їгБ™гБ©гАБе∞ЖжЭ•гБЃгБКйЗСгВТи≤ѓгВБгБ¶гБДгБПгБУгБ®гВВгБІгБНгБЊгБЩгАВ

гБЊгБЯгАБиІ£зіДињФжИїйЗСгБ®гБДгБЖгВВгБЃгВВгБВгВЛгБЃгБІгАБгБВгВЛз®ЛеЇ¶дњЭйЩЇгБЂеК†еЕ•гБЧгБ¶гБДгВМгБ∞гАБиІ£зіДжЩВгБЂдњЭйЩЇйЗСгБМеПЧгБСеПЦгВМгВЛгБЃгВВе§ІгБНгБ™зЙєеЊігБІгБЧгВЗгБЖгАВ

дњЭйЩЇжЦЩгБѓиЛ•еє≤йЂШгВБгБ†гБМдЄКгБМгВЛгБУгБ®гБѓгБ™гБД

еЕ•гВЛдњЭйЩЇгБЃгГЧгГ©гГ≥гВДгАБдњЭйЩЇйЗСй°НгВТгБДгБПгВЙгБЂи®≠еЃЪгБЩгВЛгБЛгБІгБЛгБ™гВКе§ЙеЛХгБЧгБЊгБЩгБМгАБ30ж≠≥зФЈжАІгБІдњЭйЩЇйЗСй°НгВТ200дЄЗеЖЖз®ЛеЇ¶гБЂи®≠еЃЪгБЧгБЯе†іеРИгАБжЬИгАЕгБЃдњЭйЩЇжЦЩгБѓ4,000еЖЖгАЬ5,000еЖЖгБЃйЦУгБЂгБ™гВЛгБІгБЧгВЗгБЖгАВ

| дњЭйЩЇдЉЪз§ЊеРН | дњЭйЩЇжЦЩ | дњЭйЩЇжЬЯйЦУ | дњЭйЩЇжЦЩжЙХиЊЉжЬЯйЦУ | ж≠їдЇ°дњЭйЩЇйЗС | зБљеЃ≥ж≠їдЇ° йЂШеЇ¶йЪЬеЃ≥ |

иІ£зіДињФжИїйЗС | гВ™гГ™гГГгВѓгВєзФЯеСљ | 4,544еЖЖ | зµВиЇЂ | 60ж≠≥ | 200дЄЗеЖЖ | 200дЄЗеЖЖ | гБВгВК |

| гВҐгВѓгВµгГАгВ§гГђгВѓгГИ | 2,924еЖЖ | зµВиЇЂ | зµВиЇЂ | 200дЄЗеЖЖ | 200дЄЗеЖЖ | гБВгВК |

| гГНгВ™гГХгВ°гГЉгВєгГИзФЯеСљ | 5,728еЖЖ | зµВиЇЂ | 60ж≠≥ | 200дЄЗеЖЖ | 200дЄЗеЖЖ | гБВгВК |

еПВиАГпЉЪдЊ°ж†Љ.com вАУ зµВиЇЂдњЭйЩЇгБЃдњЭйЩЇжЦЩгВЈгГЯгГ•гГђгГЉгВЈгГІгГ≥

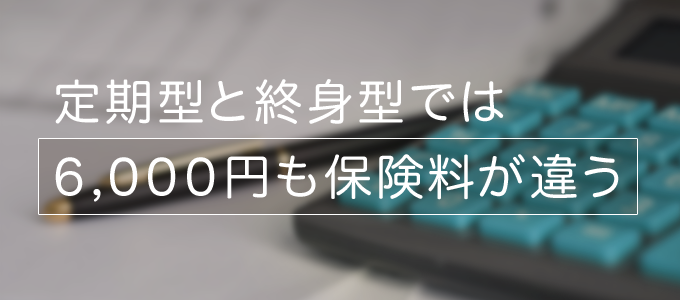

еЃЪжЬЯеЮЛгБ®гБДгБЖпЉХеєігВД10еєігБФгБ®гБЂжЫіжЦ∞гБЩгВЛгВњгВ§гГЧгБЃдњЭйЩЇгБЂжѓФгБєгВЛгБ®пЉФеАНињСгБПйЂШгБПгБ™гВЛеВЊеРСгБЂгБѓгБВгВКгБЊгБЩгБМгАБдњЭйЩЇжЦЩгБ†гБСгБІгБѓгБ™гБДгГ°гГ™гГГгГИгВВгБВгВКгБЊгБЩгАВ

еЃЪжЬЯеЮЛгБ®зµВиЇЂеЮЛгБІдњЭйЩЇжЦЩгВЈгГЯгГ•гГђгГЉгВЈгГІгГ≥

гБЊгБЪеІЛгВБгБЂгАБеЃЪжЬЯеЮЛгБ®зµВиЇЂеЮЛгБЃдњЭйЩЇжЦЩгБІгВЈгГЯгГ•гГђгГЉгВЈгГІгГ≥гБЧгБ¶гБњгБЊгБЧгБЯгАВдЊЛгБИгБ∞гАБеРМгБШдњЭйЩЇгБІгВВеЃЪжЬЯеЮЛгБ®зµВиЇЂеЮЛгБІгБѓгАБжѓОжЬИгБЃдњЭйЩЇжЦЩгБЂдї•дЄЛгБЃгВИгБЖгБ™еЈЃгБМеЗЇгБЊгБЩгАВ

гАРеК†еŕ庳隥пЉЪ30ж≠≥гААдњЭйЩЇйЗСй°НпЉЪ500дЄЗеЖЖгАС

| дњЭйЩЇгГЧгГ©гГ≥ | жѓОжЬИгБЃдњЭйЩЇжЦЩ |

| еЃЪжЬЯеЮЛ | 1,405еЖЖ |

| зµВиЇЂеЮЛ | 7,330еЖЖ |

гБ™гВУгБ®гАБзµВиЇЂеЮЛгБ®еЃЪжЬЯеЮЛгБІгБѓ6,000еЖЖињСгБПгВВеЈЃгБМеЗЇгВЛгБУгБ®гБМеИЖгБЛгВКгБЊгБЧгБЯгАВдњЭйЩЇжЦЩгБ†гБСгБІи¶ЛгВЛгБ®гАБеЃЪжЬЯеЮЛгБЃжЦєгБМеЬІеАТзЪДгБЂеЃЙгБДгБУгБ®гБМеИЖгБЛгВКгБЊгБЩгАВгБЧгБЛгБЧгАБеЃЪжЬЯеЮЛдњЭйЩЇгБЃе†іеРИгАБдњЭйЩЇжЬЯйЦУеЖЕгБЧгБЛдњЭйЪЬгБМгБХгВМгБ™гБДгБЯгВБдЄАйХЈдЄАзЯ≠гБ®и®АгБИгБЊгБЩгАВ

еЃЙгБДдњЭйЩЇжЦЩгБІдЄАеЃЪжЬЯйЦУгБ†гБСдњЭйЩЇгБЂеК†еЕ•гБЧгБ¶гБДгБЯгБДе†іеРИгБѓгАБгБЭгВВгБЭгВВеЃЪжЬЯдњЭйЩЇгБЃгБїгБЖгБМгБДгБДгБЛгВВгБЧгВМгБЊгБЫгВУгБ≠гАВ

зµВиЇЂдњЭйЩЇгБЃдњЭйЩЇйЗСй°НеИ•гБІгБЃдњЭйЩЇжЦЩгВЈгГЯгГ•гГђгГЉгВЈгГІгГ≥

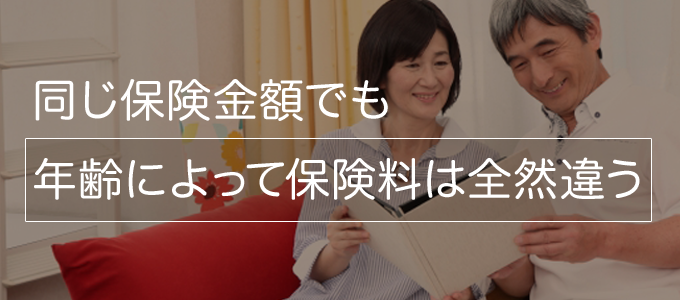

жђ°гБЂзµВиЇЂдњЭйЩЇгБЃдњЭйЩЇйЗСгБФгБ®гБІгАБдњЭйЩЇжЦЩгВТгВЈгГЯгГ•гГђгГЉгВЈгГІгГ≥гБЧгБЊгБЧгБЯгАВеЯЇжЬђзЪДгБ™иАГгБИжЦєгБ®гБЧгБ¶гАБеК†еŕ庳隥гБМиЛ•гБПдњЭйЩЇйЗСгБМе∞СгБ™гБДгБїгБ©жѓОжЬИгБЃдњЭйЩЇжЦЩгБѓеЃЙгБПгБ™гВКгБЊгБЩгАВдњЭйЪЬйЭҐгВТеОЪгБПгБЩгВЛгБ®гАБгВВгБЧгВВгБЃгБ®гБНгБЂеЃЙењГгБІгБНгВЛеПНйЭҐгАБжѓОжЬИгБЃдњЭйЩЇжЦЩгБМйЂШгБПгБ™гБ£гБ¶гБЧгБЊгБДгБЊгБЩгАВ

гБЭгБЃгБЯгВБгАБиЗ™еИЖгБЃеєіеПОгВДдЄЦеЄѓеєіеПОгВТеЕГгБЂгАБдњЭйЪЬгБ®дњЭйЩЇжЦЩгБЃгГРгГ©гГ≥гВєгБМиЗ™еИЖгБЂеРИгБ£гБ¶гБДгВЛгБ®жАЭгБЖгГЧгГ©гГ≥гБЂеК†еЕ•гБЩгВЛгБЃгБМжЬАгВВиЙѓгБДиАГгБИгБІгБЧгВЗгБЖгАВ

| еК†еŕ庳隥 | дњЭйЩЇйЗС200дЄЗеЖЖгБЃдњЭйЩЇжЦЩ | дњЭйЩЇйЗС300дЄЗеЖЖгБЃдњЭйЩЇжЦЩ | дњЭйЩЇйЗС500дЄЗеЖЖгБЃдњЭйЩЇжЦЩ | дњЭйЩЇйЗС1,000дЄЗеЖЖгБЃдњЭйЩЇжЦЩ |

| 30ж≠≥ | 2,862еЖЖ | 4,176еЖЖ | 6,715еЖЖ | 13,330еЖЖ |

| 40ж≠≥ | 3,704еЖЖ | 5,436еЖЖ | 8,815еЖЖ | 17,530еЖЖ |

| 50ж≠≥ | 5,060еЖЖ | 7,473еЖЖ | 12,210еЖЖ | 24,320еЖЖ |

дњЭйЩЇйЗСгБМ200дЄЗеЖЖ

дњЭйЩЇйЗСй°НгВТ200дЄЗеЖЖгБЂгБЧгБЯе†іеРИгБЃдњЭйЩЇжЦЩгВТ祯и™НгБЧгБ¶гБњгБЊгБЧгВЗгБЖгАВзµВиЇЂдњЭйЩЇгБЃдњЭйЩЇйЗСгБМдїЦгБЃгГЧгГ©гГ≥гВИгВКеЃЙгБДеИЖгАБжѓОжЬИгБЃдњЭйЩЇжЦЩгВВеЃЙгБПгБ™гБ£гБ¶гБДгБЊгБЩгАВ50ж≠≥гБІеК†еЕ•гБЧгБ¶гВВжЬИгАЕ5,000еЖЖз®ЛеЇ¶гБЃгБЯгВБгАБдњЭйЪЬгВТињљеК†гБЩгВЛзЫЃзЪДгБІйБЄгБґгБЃгВВиЙѓгБДгБЛгВВгБЧгВМгБЊгБЫгВУгАВ

гАРдњЭйЩЇйЗСй°Н200дЄЗеЖЖгААзФЈжАІгБМеК†еЕ•гБЧгБЯе†іеРИгБЃдњЭйЩЇжЦЩгАС

| еК†еŕ庳隥 | жѓОжЬИгБЃдњЭйЩЇжЦЩ |

| 30ж≠≥ | 2,862еЖЖ |

| 40ж≠≥ | 3,704еЖЖ |

| 50ж≠≥ | 5,060еЖЖ |

дњЭйЩЇйЗСгБМ300дЄЗеЖЖ

дњЭйЩЇйЗСй°НгБМ300дЄЗеЖЖгБІдњЭйЩЇжЦЩгВТгВЈгГЯгГ•гГђгГЉгВЈгГІгГ≥гБЧгБЊгБЧгБЯгАВдњЭйЩЇйЗСгБМ200дЄЗеЖЖгБЃгБ®гБНгВИгВКгАБжѓОжЬИгБЃдњЭйЩЇжЦЩгБМйЂШгБПгБ™гБ£гБ¶гБДгВЛгБУгБ®гБМеИЖгБЛгВКгБЊгБЩгАВзЙєгБЂгАБ50ж≠≥гБІеК†еЕ•гБЧгБЯгБ®гБНгБЃдњЭйЩЇжЦЩгБѓгАБ2,413еЖЖгВВеА§дЄКгБМгВКгБЧгБ¶гБДгБЊгБЩгАВ

гАРдњЭйЩЇйЗСй°Н300дЄЗеЖЖгААзФЈжАІгБМеК†еЕ•гБЧгБЯе†іеРИгБЃдњЭйЩЇжЦЩгАС

| еК†еŕ庳隥 | жѓОжЬИгБЃдњЭйЩЇжЦЩ |

| 30ж≠≥ | 4,176еЖЖ |

| 40ж≠≥ | 5,436еЖЖ |

| 50ж≠≥ | 7,473еЖЖ |

дњЭйЩЇйЗСгБМ500дЄЗеЖЖ

дњЭйЩЇйЗСгБМ500дЄЗеЖЖгБЃе†іеРИгБІдњЭйЩЇжЦЩгВТгВЈгГЯгГ•гГђгГЉгВЈгГІгГ≥гБЧгБЊгБЧгБЯгАВ30ж≠≥гБІеК†еЕ•гБЧгБЯгБ®гБНгБЃдњЭйЩЇжЦЩгБѓ5,000еЖЖгВТиґЕгБИгАБ50ж≠≥гБІеК†еЕ•гБЧгБЯгБ®гБНгБЃдњЭйЩЇжЦЩгБѓ10,000еЖЖгВТиґЕгБИгБ¶гБДгБЊгБЩгАВ

гБХгВЙгБЂгАБдњЭйЩЇйЗСгБМ200дЄЗеЖЖгБЃгБ®гБНгБ®жѓФгБєгАБ30ж≠≥еК†еЕ•гБІгБѓ3,853еЖЖгВВйЂШгБПгБ™гВКгАБ40ж≠≥еК†еЕ•гБІгБѓ5,111еЖЖгАБ50ж≠≥еК†еЕ•гБІгБѓ7,150еЖЖгБ®гБЭгВМгБЮгВМгБЃдњЭйЩЇжЦЩгБМеАНдї•дЄКйЂШгБПгБ™гБ£гБ¶гБДгБЊгБЩгАВ

гАРдњЭйЩЇйЗСй°Н500дЄЗеЖЖгААзФЈжАІгБМеК†еЕ•гБЧгБЯе†іеРИгБЃдњЭйЩЇжЦЩгАС

| еК†еŕ庳隥 | жѓОжЬИгБЃдњЭйЩЇжЦЩ |

| 30ж≠≥ | 6,715еЖЖ |

| 40ж≠≥ | 8,815еЖЖ |

| 50ж≠≥ | 12,210еЖЖ |

дњЭйЩЇйЗСгБМ1,000дЄЗеЖЖ

дњЭйЩЇйЗСгБМ1,000дЄЗеЖЖгБІдњЭйЩЇжЦЩгВТгВЈгГЯгГ•гГђгГЉгВЈгГІгГ≥гБЧгБЊгБЧгБЯгАВгБ©гБЃеєідї£гБІеК†еЕ•гБЧгБ¶гВВжѓОжЬИгБЃдњЭйЩЇжЦЩгБѓ10,000еЖЖгВТиґЕгБИгБ¶гБДгБЊгБЩгАВдљХгБЛгБВгБ£гБЯгБ®гБНгБЃдњЭйЪЬгБ®гБЧгБ¶гБѓеЃЙењГгБІгБЩгБМгАБгБЭгБЃеИЖеЗЇи≤їгВВе§ІгБНгБДгБЯгВБгАБзФЯжіїи≤їгБЃгВЈгГЯгГ•гГђгГЉгВЈгГІгГ≥гВТгБЧгБ¶гБКгБПгБ®иЙѓгБДгБІгБЧгВЗгБЖгАВ

гАРдњЭйЩЇйЗСй°Н1,000дЄЗеЖЖгААзФЈжАІгБМеК†еЕ•гБЧгБЯе†іеРИгБЃдњЭйЩЇжЦЩгАС

| еК†еŕ庳隥 | жѓОжЬИгБЃдњЭйЩЇжЦЩ |

| 30ж≠≥ | 13,330еЖЖ |

| 40ж≠≥ | 17,530еЖЖ |

| 50ж≠≥ | 24,320еЖЖ |

е•СзіД庳隥еИ•гБІгБЃдњЭйЩЇжЦЩгВЈгГЯгГ•гГђгГЉгВЈгГІгГ≥

жђ°гБЂгАБзµВиЇЂдњЭйЩЇгБЃе•СзіД庳隥гБФгБ®гБЂдњЭйЩЇжЦЩгВТгВЈгГЯгГ•гГђгГЉгВЈгГІгГ≥гБЧгБЊгБЧгБЯгАВеК†еŕ庳隥гВТ30ж≠≥гАБ40ж≠≥гАБ50ж≠≥гБ®жГ≥еЃЪгБЧгАБгБЭгВМгБЮгВМгБЃдњЭйЩЇжЦЩгВТдї•дЄЛгБЂгБЊгБ®гВБгБ¶гБДгБЊгБЩгАВжАІеИ•гБЂйЦҐдњВгБ™гБПгАБеК†еŕ庳隥гБМйЂШгБПгБ™гВЛгБїгБ©гАБжѓОжЬИгБЃдњЭйЩЇжЦЩгВВйЂШгБПгБ™гБ£гБ¶гБДгБЊгБЩгАВ

гБЭгБЃйЪЫгАБе•≥жАІгВИгВКгВВзФЈжАІгБЃжЦєгБМдњЭйЩЇжЦЩгБЃдЄКгБМгВКеєЕгБМе§ІгБНгБДгБУгБ®гБМеИЖгБЛгВКгБЊгБЧгБЯгАВе•≥жАІгБЃ30ж≠≥еК†еЕ•гБ®50ж≠≥еК†еЕ•гБІгБѓгАБдњЭйЩЇжЦЩгБЂ1,467еЖЖгБЃеЈЃгБМеЗЇгБ¶гБДгБЊгБЩгАВдЄАжЦєгАБзФЈжАІгБЃ30ж≠≥еК†еЕ•гБ®50ж≠≥еК†еЕ•гБІгБѓ3,336еЖЖгБЃеЈЃгБМгБВгВКгАБе•≥жАІгВИгВКгВВеАНдї•дЄКгБЃеЈЃгБМеЗЇгБ¶гБДгБЊгБЩгАВ

гАРдњЭйЩЇйЗСй°НгБМ300дЄЗеЖЖгБЃзµВиЇЂдњЭйЩЇгБЂеК†еЕ•гБЧгБЯе†іеРИгБЃдњЭйЩЇжЦЩгАС

| еК†еŕ庳隥 | жѓОжЬИгБЃдњЭйЩЇжЦЩпЉИзФЈжАІпЉЙ | жѓОжЬИгБЃдњЭйЩЇжЦЩпЉИе•≥жАІпЉЙ |

| 30ж≠≥ | 4,458еЖЖ | 3,861еЖЖ |

| 40ж≠≥ | 5,733еЖЖ | 4,812еЖЖ |

| 50ж≠≥ | 7,794еЖЖ | 6,279еЖЖ |

30ж≠≥гБІеК†еЕ•

30ж≠≥гБІзµВиЇЂдњЭйЩЇгБЂеК†еЕ•гБЧгБЯгБ®гБНгБЃдњЭйЩЇжЦЩгВТгВЈгГЯгГ•гГђгГЉгВЈгГІгГ≥гБЧгБЊгБЧгБЯгАВзФЈжАІгВВе•≥жАІгВВ5,000еЖЖдї•дЄЛгБЃдњЭйЩЇжЦЩгБІгБВгВЛгБЯгВБгАБжѓФиЉГзЪДгБЂеК†еЕ•гБЧгВДгБЩгБДгБ®и®АгБИгВЛгБЃгБІгБѓгБ™гБДгБІгБЧгВЗгБЖгБЛгАВ

гАРдњЭйЩЇйЗСй°НгБМ300дЄЗеЖЖгБЃзµВиЇЂдњЭйЩЇгБЂеК†еЕ•гБЧгБЯе†іеРИгБЃдњЭйЩЇжЦЩгАС

| еК†еŕ庳隥 | жѓОжЬИгБЃдњЭйЩЇжЦЩпЉИзФЈжАІпЉЙ | жѓОжЬИгБЃдњЭйЩЇжЦЩпЉИе•≥жАІпЉЙ |

| 30ж≠≥ | 4,458еЖЖ | 3,861еЖЖ |

40ж≠≥гБІеК†еЕ•

40ж≠≥гБІзµВиЇЂдњЭйЩЇгБЂеК†еЕ•гБЧгБЯгБ®гБНгБЃдњЭйЩЇжЦЩгВТгВЈгГЯгГ•гГђгГЉгВЈгГІгГ≥гБЧгБЊгБЧгБЯгАВ30ж≠≥гБІеК†еЕ•гБЧгБЯгБ®гБНгВИгВКгАБ1,000еЖЖгБїгБ©жѓОжЬИгБЃдњЭйЩЇжЦЩгБМйЂШгБПгБ™гБ£гБ¶гБДгБЊгБЩгАВ

гАРдњЭйЩЇйЗСй°НгБМ300дЄЗеЖЖгБЃзµВиЇЂдњЭйЩЇгБЂеК†еЕ•гБЧгБЯе†іеРИгБЃдњЭйЩЇжЦЩгАС

| еК†еŕ庳隥 | жѓОжЬИгБЃдњЭйЩЇжЦЩпЉИзФЈжАІпЉЙ | жѓОжЬИгБЃдњЭйЩЇжЦЩпЉИе•≥жАІпЉЙ |

| 40ж≠≥ | 5,733еЖЖ | 4,812еЖЖ |

50ж≠≥гБІеК†еЕ•

50ж≠≥гБІзµВиЇЂдњЭйЩЇгБЂеК†еЕ•гБЧгБЯе†іеРИгАБдњЭйЩЇжЦЩгБѓ30ж≠≥еК†еЕ•гВД40ж≠≥еК†еЕ•гБЃгБ®гБНгВИгВКжЬАгВВйЂШгБДйЗСй°НгБ®гБ™гВКгБЊгБЧгБЯгАВзФЈжАІгБ®е•≥жАІгБІгБѓ1,515еЖЖгБЃеЈЃгБМеЗЇгБ¶гБДгБЊгБЩгАВ

гАРдњЭйЩЇйЗСй°НгБМ300дЄЗеЖЖгБЃзµВиЇЂдњЭйЩЇгБЂеК†еЕ•гБЧгБЯе†іеРИгБЃдњЭйЩЇжЦЩгАС

| еК†еŕ庳隥 | жѓОжЬИгБЃдњЭйЩЇжЦЩпЉИзФЈжАІпЉЙ | жѓОжЬИгБЃдњЭйЩЇжЦЩпЉИе•≥жАІпЉЙ |

| 50ж≠≥ | 7,794еЖЖ | 6,279еЖЖ |

зµВиЇЂдњЭйЩЇжЦЩгБЃжЙХиЊЉгБњжЬЯйЦУгБІдњЭйЩЇжЦЩгВЈгГЯгГ•гГђгГЉгВЈгГІгГ≥

зµВиЇЂдњЭйЩЇжЦЩгБЃжЙХиЊЉгБњжЬЯйЦУеИ•гБІгАБжѓОжЬИгБЃдњЭйЩЇжЦЩгВТгВЈгГЯгГ•гГђгГЉгВЈгГІгГ≥гБЧгБЊгБЧгБЯгАВжЙХиЊЉгБњжЇАдЇЖжЬЯйЦУгВТ60ж≠≥гАБ70ж≠≥гАБ90ж≠≥гБІгВЈгГЯгГ•гГђгГЉгВЈгГІгГ≥гБЩгВЛгБ®гАБжѓОжЬИгБЃдњЭйЩЇжЦЩгБѓ60ж≠≥гБІеЃМдЇЖгБЧгБЯгБ®гБНгБМдЄАзХ™йЂШгБДгБУгБ®гБМеИЖгБЛгВКгБЊгБЩгАВ

гБЧгБЛгБЧгАБдњЭйЩЇжЦЩгБЃзЈПжФѓжЙХй°НгБѓеЬІеАТзЪДгБЂеЃЙгБПгАБ90ж≠≥гБІжФѓжЙХгБДеЃМдЇЖгБЧгБЯгБ®гБНгБ®жѓФгБєгВЛгБ®568,080еЖЖгВВеЈЃгБМеЗЇгБ¶гБДгБЊгБЩгАВ

гАРеК†еŕ庳隥пЉЪ30ж≠≥гААдњЭйЩЇйЗСй°Н200дЄЗеЖЖгБЃзµВиЇЂдњЭйЩЇгГЧгГ©гГ≥гАС

| жЙХиЊЉгБњжЇАдЇЖжЬЯйЦУ | жЬИгАЕгБЃдњЭйЩЇжЦЩ | зЈПжФѓжЙХй°Н | ињФжИїзОЗ |

| 60ж≠≥гБІеЃМдЇЖ | 6,390еЖЖ | 2,300,400еЖЖ | 86.9% |

| 70ж≠≥гБІеЃМдЇЖ | 4,982еЖЖ | 2,391,360еЖЖ | 83.6% |

| 90ж≠≥гБІеЃМдЇЖ | 3,984еЖЖ | 2,868,480еЖЖ | 69.7% |

60ж≠≥гБІжФѓжЙХгБДеЃМдЇЖ

60ж≠≥гБІжФѓжЙХгБДеЃМдЇЖгБЧгБЯгБ®гБНгБЃдњЭйЩЇжЦЩгВТгАБеК†еŕ庳隥еИ•гБЂгВЈгГЯгГ•гГђгГЉгВЈгГІгГ≥гБЧгБЊгБЧгБЯгАВгБЩгВЛгБ®гАБеК†еŕ庳隥гБМйЂШгБДгБ®жѓОжЬИгБЃдњЭйЩЇжЦЩгВВйЂШгБПгБ™гВКгБЊгБЩгБМгАБзЈПжФѓжЙХй°НгБѓеЃЙгБПгБ™гВЛгБУгБ®гБМеИЖгБЛгВКгБЊгБЩгАВ30ж≠≥еК†еЕ•гБ®50ж≠≥еК†еЕ•гБІжѓФиЉГгБЩгВЛгБ®93,120еЖЖгВВеЈЃгБМеЗЇгБ¶гБДгБЊгБЩгАВ

гАРжЙХиЊЉгБњжЬЯйЦУпЉЪ60ж≠≥гБІеЃМдЇЖгБЧгБЯе†іеРИгААдњЭйЩЇйЗСй°Н200дЄЗеЖЖгБЃзµВиЇЂдњЭйЩЇгГЧгГ©гГ≥гАС

| еК†еŕ庳隥 | жЬИгАЕгБЃдњЭйЩЇжЦЩ | зЈПжФѓжЙХй°Н | ињФжИїзОЗ |

| 30ж≠≥ | 6,390еЖЖ | 2,300,400еЖЖ | 86.9% |

| 40ж≠≥ | 9,444еЖЖ | 2,266,560еЖЖ | 88.2% |

| 50ж≠≥ | 18,394еЖЖ | 2,207,280еЖЖ | 90.6% |

70ж≠≥гБІжФѓжЙХгБДеЃМдЇЖ

жФѓжЙХгБДжЇАдЇЖ庳隥гВТ70ж≠≥гБЂгБЧгБЯгБ®гБНгБЃдњЭйЩЇжЦЩгВТгВЈгГЯгГ•гГђгГЉгВЈгГІгГ≥гБЧгБЊгБЧгБЯгАВ60ж≠≥гБІжФѓжЙХгБДгБМеЃМдЇЖгБЧгБЯе†іеРИгБ®еРМгБШгБПгАБеК†еŕ庳隥гБМиЛ•гБДгБїгБ©дњЭйЩЇжЦЩгБѓеЃЙгБДгБІгБЩгБМзЈПжФѓжЙХй°НгБѓйЂШгБПгБ™гБ£гБ¶гБДгБЊгБЩгАВ

гАРжЙХиЊЉгБњжЬЯйЦУпЉЪ70ж≠≥гБІеЃМдЇЖгБЧгБЯе†іеРИгААдњЭйЩЇйЗСй°Н200дЄЗеЖЖгБЃзµВиЇЂдњЭйЩЇгГЧгГ©гГ≥гАС

| еК†еŕ庳隥 | жЬИгАЕгБЃдњЭйЩЇжЦЩ | зЈПжФѓжЙХй°Н | ињФжИїзОЗ |

| 30ж≠≥ | 4,982еЖЖ | 2,391,360еЖЖ | 83.6% |

| 40ж≠≥ | 6,576еЖЖ | 2,367,360еЖЖ | 84.4% |

| 50ж≠≥ | 9,684еЖЖ | 2,324,160еЖЖ | 86.0% |

90ж≠≥гБІжФѓжЙХгБДеЃМдЇЖ

90ж≠≥гБІжФѓжЙХгБДгБМеЃМдЇЖгБЧгБЯе†іеРИгБЃдњЭйЩЇжЦЩгВТгВЈгГЯгГ•гГђгГЉгВЈгГІгГ≥гБЧгБЊгБЧгБЯгАВ60ж≠≥гВД70ж≠≥гБІжФѓжЙХгБДгБМеЃМдЇЖгБЧгБЯгБ®гБНгБ®гБѓзХ∞гБ™гВКгАБеК†еŕ庳隥гБѓиЛ•гБДжЦєгБМжѓОжЬИгБЃдњЭйЩЇжЦЩгБ®зЈПжФѓжЙХй°НгБМеЃЙгБДгБУгБ®гБМеИЖгБЛгВКгБЊгБЩгАВ

гАРжЙХиЊЉгБњжЬЯйЦУпЉЪ90ж≠≥гБІеЃМдЇЖгБЧгБЯе†іеРИгААдњЭйЩЇйЗСй°Н200дЄЗеЖЖгБЃзµВиЇЂдњЭйЩЇгГЧгГ©гГ≥гАС

| еК†еŕ庳隥 | жЬИгАЕгБЃдњЭйЩЇжЦЩ | зЈПжФѓжЙХй°Н | ињФжИїзОЗ |

| 30ж≠≥ | 3,984еЖЖ | 2,868,480еЖЖ | 69.7% |

| 40ж≠≥ | 4,872еЖЖ | 2,923,200еЖЖ | 68.4% |

| 50ж≠≥ | 6,256еЖЖ | 3,002,880еЖЖ | 66.6% |

зµВиЇЂдњЭйЩЇжЦЩгБЃеЙНзіНжЙХгБДеИ©зФ®гБІдњЭйЩЇжЦЩгВЈгГЯгГ•гГђгГЉгВЈгГІгГ≥

зµВиЇЂдњЭйЩЇжЦЩгБЃеЙНзіНжЙХгБДгВТеИ©зФ®гБЧгБЯе†іеРИгБЃдњЭйЩЇжЦЩгВТгВЈгГЯгГ•гГђгГЉгВЈгГІгГ≥гБЧгБЊгБЧгБЯгАВеЃЯгБѓгАБжѓОжЬИжЙХгБДгБІгБѓгБ™гБПгАБдљХгГґжЬИеИЖгБЛгБЃдњЭйЩЇжЦЩгВТгБЊгБ®гВБгБ¶жФѓжЙХгБЖгАОеЙНзіНжЙХгБДгАПгВТеИ©зФ®гБЧгБЯжЦєгБМеЃЯи≥™гБЃдњЭйЩЇжЦЩгБМеЃЙгБПгБ™гВЛгБЃгБІгБЩгАВдї•дЄЛгБЂ3гГґжЬИжЙХгБДгАБ6гБЛжЬИжЙХгБДгАБ1еєіжЙХгБДгБЃдњЭйЩЇжЦЩгВТ1гГґжЬИеИЖгБЂжПЫзЃЧгБЧгБЯгБ®гБНгБЃдњЭйЩЇжЦЩгВТгБЊгБ®гВБгБЊгБЧгБЯгАВ

гАРеК†еŕ庳隥пЉЪ30ж≠≥гААдњЭйЩЇйЗСпЉЪ300дЄЗеЖЖгБЃзµВиЇЂдњЭйЩЇгБЂеК†еЕ•гБЧгБЯе†іеРИгБЃдњЭйЩЇжЦЩгАС

| жФѓжЙХгБДжЦєж≥Х | 1гГґжЬИжПЫзЃЧгБЃ дњЭйЩЇжЦЩ |

зЈПжФѓжЙХй°Н | ињФжИїзОЗ |

| жѓОжЬИжЙХгБД | 8,520еЖЖ | 3,067,200еЖЖ | 97.8% |

| 3гГґжЬИеИЖгБЃеЙНзіНжЙХгБД | 8,463еЖЖ | 3,046,680еЖЖ | 98.4% |

| 6гГґжЬИеИЖгБЃеЙНзіНжЙХгБД | 8,449еЖЖ | 3,041,640еЖЖ | 98.6% |

| 1еєіеИЖгБЃеЙНзіНжЙХгБД | 8,441еЖЖ | 3,039,060еЖЖ | 98.7% |

3гГґжЬИеЙНзіНжЙХгБД

3гГґжЬИгБЃеЙНзіНжЙХгБДгВТеИ©зФ®гБЧгБЯе†іеРИгБЃдњЭйЩЇжЦЩгВТгВЈгГЯгГ•гГђгГЉгВЈгГІгГ≥гБЧгБЊгБЧгБЯгАВ1гГґжЬИжПЫзЃЧгБЃдњЭйЩЇжЦЩгБ®жѓФгБєгВЛгБ®гАБ50еЖЖгБїгБ©гБЃеЈЃгБЧгБЛгБВгВКгБЊгБЫгВУгАВгБЧгБЛгБЧгАБзЈПжФѓжЙХй°НгБІи¶ЛгВЛгБ®20,520еЖЖгВВеЃЙгБПгБ™гВЛгБЯгВБгАБзЈПеРИзЪДгБЂи¶ЛгБ¶гБКеЊЧгБ†гБ®и®АгБИгБЊгБЩгАВ

гАРеК†еŕ庳隥пЉЪ30ж≠≥гААдњЭйЩЇйЗСпЉЪ300дЄЗеЖЖгБЃзµВиЇЂдњЭйЩЇгБЂеК†еЕ•гБЧгБЯе†іеРИгБЃдњЭйЩЇжЦЩгАС

| жФѓжЙХгБДжЦєж≥Х | 1гГґжЬИжПЫзЃЧгБЃ дњЭйЩЇжЦЩ |

3гГґжЬИжПЫзЃЧгБЃ дњЭйЩЇжЦЩ |

зЈПжФѓжЙХй°Н | ињФжИїзОЗ |

| жѓОжЬИжЙХгБД | 8,520еЖЖ | 25,560еЖЖ | 3,067,200еЖЖ | 97.8% |

| 3гГґжЬИеИЖгБЃеЙНзіНжЙХгБД | 8,463еЖЖ | 25,389еЖЖ | 3,046,680еЖЖ | 98.4% |

6гГґжЬИеЙНзіНжЙХгБД

зґЪгБДгБ¶гАБ6гГґжЬИеЙНзіНжЙХгБДгВТеИ©зФ®гБЧгБЯе†іеРИгБЃдњЭйЩЇжЦЩгВТгВЈгГЯгГ•гГђгГЉгВЈгГІгГ≥гБЧгБЊгБЧгБЯгАВгБЩгВЛгБ®1гГґжЬИжПЫзЃЧгБЃдњЭйЩЇжЦЩгБІжѓФиЉГгБЧгБЯе†іеРИгАБ71еЖЖгБїгБ©6гГґжЬИеЙНзіНжЙХгБДгБЃжЦєгБМеЃЙгБПгБ™гВЛгБУгБ®гБМеИЖгБЛгВКгБЊгБЩгАВзЈПжФѓжЙХй°НгБѓ25,560еЖЖгВВеЃЙгБПгБ™гВКгБЊгБЧгБЯгАВ

гАРеК†еŕ庳隥пЉЪ30ж≠≥гААдњЭйЩЇйЗСпЉЪ300дЄЗеЖЖгБЃзµВиЇЂдњЭйЩЇгБЂеК†еЕ•гБЧгБЯе†іеРИгБЃдњЭйЩЇжЦЩгАС

| жФѓжЙХгБДжЦєж≥Х | 1гГґжЬИжПЫзЃЧгБЃ дњЭйЩЇжЦЩ |

6гГґжЬИжПЫзЃЧгБЃ дњЭйЩЇжЦЩ |

зЈПжФѓжЙХй°Н | ињФжИїзОЗ |

| жѓОжЬИжЙХгБД | 8,520еЖЖ | 51,120еЖЖ | 3,067,200еЖЖ | 97.8% |

| 6гГґжЬИеИЖгБЃеЙНзіНжЙХгБД | 8,449еЖЖ | 50,694еЖЖ | 3,041,640еЖЖ | 98.6% |

1еєіеЙНзіНжЙХгБД

1еєіеЙНзіНжЙХгБДгБЧгБЯе†іеРИгБЃдњЭйЩЇжЦЩгВТгВЈгГЯгГ•гГђгГЉгВЈгГІгГ≥гБЧгБЊгБЧгБЯгАВ1гГґжЬИжПЫзЃЧгБІи¶ЛгВЛгБ®дњЭйЩЇжЦЩгБМ79еЖЖгВВеЃЙгБПгБ™гВЛгБУгБ®гБМеИЖгБЛгВКгБЊгБЩгАВзЈПжФѓжЙХй°НгБІи¶ЛгВЛгБ®гАБ28,140еЖЖгВВгБКеЊЧгБЂгБ™гВКгБЊгБЩгАВ

гАРеК†еŕ庳隥пЉЪ30ж≠≥гААдњЭйЩЇйЗСпЉЪ300дЄЗеЖЖгБЃзµВиЇЂдњЭйЩЇгБЂеК†еЕ•гБЧгБЯе†іеРИгБЃдњЭйЩЇжЦЩгАС

| жФѓжЙХгБДжЦєж≥Х | 1гГґжЬИжПЫзЃЧгБЃ дњЭйЩЇжЦЩ |

1еєіжПЫзЃЧгБЃ дњЭйЩЇжЦЩ |

зЈПжФѓжЙХй°Н | ињФжИїзОЗ |

| жѓОжЬИжЙХгБД | 8,520еЖЖ | 102,240еЖЖ | 3,067,200еЖЖ | 97.8% |

| 1еєіеИЖгБЃеЙНзіНжЙХгБД | 8,441еЖЖ | 101,302еЖЖ | 3,039,060еЖЖ | 98.7% |

иЗ™еИЖгБЂеРИгБ£гБЯзµВиЇЂдњЭйЩЇйБЄгБ≥гБІе§ІеИЗгБ™дњЭйЩЇжЦЩгБ®дњЭйЪЬгБЃгГРгГ©гГ≥гВєгБ®гБѓпЉЯ

гБУгБУгБЊгБІгВЈгГЯгГ•гГђгГЉгВЈгГІгГ≥гВТйАЪгБЧгБ¶дњЭйЩЇжЦЩгБЂгБ§гБДгБ¶и¶ЛгБ¶гБНгБЊгБЧгБЯгБМгАБдњЭйЩЇгВТйБЄгБґжЩВгБЂгАМдњЭйЩЇжЦЩгБ†гБСгАНгБІеИ§жЦ≠гБЩгВЛжЦєгБѓе§ЪгБПгБѓгБ™гБДгБ®жАЭгБДгБЊгБЩгАВгБІгБѓдљХгВТгВВгБ£гБ¶гВИгБДдњЭйЩЇгБІгБВгВЛгБ®еИ§жЦ≠гБЩгВЛгБЃгБЛгБІгБЩгБМгАБзµРиЂЦгБЛгВЙи®АгБЖгБ®гГРгГ©гГ≥гВєгБЂгБ™гВКгБЊгБЩгАВ

дњЭйЩЇгБѓдЄЗгБМдЄАгБЂеВЩгБИгВЛгВВгБЃгБІгБЩгБЃгБІгАБдњЭйЩЇйЗСй°НгБМйЂШгБДгБЛгВЙгБ®гБДгБ£гБ¶гАБжЬИгАЕгБЃдњЭйЩЇжЦЩгБМзФЯжіїгВТеЬІињЂгБЧгБ¶гБДгБ¶гБѓжДПеС≥гБМгБВгВКгБЊгБЫгВУгАВдїКеЊМгБЃеЃЙењГгВТи≤ЈгБ£гБЯгБЃгБЂгАБдїКгБЃзФЯжіїгБМдњЭйЩЇгБІе£КгБХгВМгБ¶гБЧгБЊгБ£гБ¶иІ£зіДгБЩгВЛгБУгБ®гБЂгБ™гВМгБ∞гАБиІ£зіДињФжИїйЗСгВВгВВгВЙгБИгБ™гБДжЙХгБДжРНгБЂгБ™гБ£гБ¶гБЧгБЊгБДгБЊгБЩгАВ

гБЊгБЪгБѓеПОеЕ•гБ®жФѓеЗЇгБЃгГРгГ©гГ≥гВєгВТиАГгБИгВЛгАБеЃґи®Ии®ЇжЦ≠гВТгВДгБ£гБ¶гБЛгВЙгБІгВВдњЭйЩЇгБЂеЕ•гВЛгБЃгБѓйБЕгБПгБВгВКгБЊгБЫгВУгАВ

зµВиЇЂдњЭйЩЇйБЄгБ≥гБЂињЈгБ£гБЯе†іеРИгБѓFPгБЂзЫЄиЂЗ

дњЭйЩЇжЦЩгБ®дњЭйЩЇйЗСй°НгБЃгГРгГ©гГ≥гВєгВДгАБжЬђељУгБЂзµВиЇЂдњЭйЩЇгБЂеК†еЕ•гБЧгБЯжЦєгБМиЙѓгБДгБЃгБЛгБ™гБ©гАБдњЭйЩЇгБЂйЦҐгБЧгБ¶еЫ∞гБ£гБЯгБУгБ®гБМгБВгВМгБ∞гАБгГХгВ°гВ§гГ≥гВЈгГ£гГЂгГЧгГ©гГ≥гГКгГЉгБЂзЫЄиЂЗгБЩгВЛгБЃгБМгБКгБЩгБЩгВБгБІгБЩгАВдњЭйЩЇгБЃдїХзµДгБњгБѓеЃЯгБѓз∞°еНШгБІгБѓгБВгВКгБЊгБЩгБМгАБиЗ™еИЖгБЂгБДгБПгВЙгБЃдњЭйЪЬгБМгБВгВМгБ∞жЇАиґ≥гБ™гБЃгБЛгБѓгАБж°Ие§ЦиЗ™еИЖгБІгБѓгВПгБЛгВЙгБ™гБДгВВгБЃгБІгБЩгАВ

зЛђиЇЂгБ™гБЃгБЛгАБеЃґжЧПгБМгБДгВЛгБЃгБЛгБІгВВгАБењЕи¶БгБ™дњЭйЪЬгВВйБХгБ£гБ¶гБНгБЊгБЩгБЛгВЙгБ≠гАВ

| зЛђиЇЂгБЃе†іеРИ | еЃґжЧПгБМгБДгВЛе†іеРИ |

| и≤°зФ£гБ®гБЧгБ¶жЃЛгБЩгБєгБНзЫЄжЙЛгБМгБДгБ™гБДгБЃгБІгАБе∞ЖжЭ•зЪДгБ™и≤ѓиУДгВДж≠їдЇ°гБЧгБ¶гБЧгБЊгБ£гБЯгБ®гБНгБЃиСђеДАи≤їзФ®гБ®гБЧгБ¶жіїзФ®гБЧгБ¶гБњгВЛгБЃгБѓгБВгВКгАВгБЭгБЃе†іеРИгБѓ200дЄЗеЖЖгБІгВВеНБеИЖиґ≥гВКгВЛгБІгБЧгВЗгБЖгАВ | гВВгБЧиЗ™еИЖгБМж≠їдЇ°гБЧгБ¶гБЧгБЊгБ£гБЯе†іеРИгВДгАБжА™жИСгБІеГНгБСгБ™гБПгБ™гБ£гБ¶гБЧгБЊгБ£гБЯе†іеРИгБЂеЃґжЧПгБЃеК©гБСгБ®гБ™гВЛгВИгБЖгАБйЂШгБДдњЭйЩЇйЗСгВТгБЛгБСгБ¶гБКгБПгБЃгБМеЃЙењГгАВе≠РдЊЫгВВгБДгБЯе†іеРИгАБ500дЄЗеЖЖдї•дЄКгБѓгБВгВЛгБ®иЙѓгБДгБ™гБ©гАВ |

гБ©гБ°гВЙгБМиЙѓгБДгБЃгБЛгБѓдЄАж¶ВгБЂи®АгБИгБЊгБЫгВУгБЧгАБдњЭйЩЇйЗСгБМйЂШгБПгБ™гВМгБ∞жФѓжЙХгБЖдњЭйЩЇжЦЩгВВйЂШгБПгБ™гВКгБЊгБЩгБЃгБІгАБгБУгБЖгБДгБ£гБЯгБУгБ®гВТгГХгВ°гВ§гГКгГ≥гВЈгГ£гГЂгГЧгГ©гГ≥гГКгГЉгБЂзЫЄиЂЗгБЩгВЛгБУгБ®гБІгАБгВИгВКжШО祯гБ™еИ§жЦ≠гБМгБІгБНгВЛгВИгБЖгБЂгБ™гВЛгБ®жАЭгБДгБЊгБЩгАВ

гБЊгБ®гВБ

дњЭйЩЇжЦЩгБМеЃЙгБДзµВиЇЂдњЭйЩЇгВТйБЄгБґйЪЫгАБгБ©гВУгБ™еЯЇжЇЦгБІгВЈгГЯгГ•гГђгГЉгВЈгГІгГ≥гБЩгВМгБ∞иЗ™еИЖгБЂеРИгБ£гБЯгГЧгГ©гГ≥гБЂеК†еЕ•гБІгБНгВЛгБЃгБЛжВ©гВАгБ®гБУгВНгБІгБЩгАВгБЭгВУгБ™гБ®гБНгБѓгАБдњЭйЩЇйЗСй°НгВДеК†еŕ庳隥гАБжФѓжЙХгБДжЬЯйЦУгБ™гБ©гВТеЕГгБЂгВЈгГЯгГ•гГђгГЉгВЈгГІгГ≥гБЩгВЛгБ®гАБиЗ™еИЖгБЂеРИгБ£гБЯзµВиЇЂдњЭйЩЇгВТи¶ЛгБ§гБСгВЙгВМгВЛгБІгБЧгВЗгБЖгАВ

еЯЇжЬђзЪДгБЂгБѓгАБеК†еŕ庳隥гБМиЛ•гБДгБїгБ©жѓОжЬИгБЃдњЭйЩЇжЦЩгБѓеЃЙгБПгБ™гВКгБЊгБЩгБМгАБзЈПжФѓжЙХй°НгБІи¶ЛгВЛгБ®еЙ≤йЂШгБ™гВ±гГЉгВєгВВгБВгВКгБЊгБЩгАВ1еЫЮгБЂжФѓжЙХгБЖдњЭйЩЇжЦЩгБ†гБСгБ™гБПгАБзЈПжФѓжЙХй°НгБІи¶ЛгБ¶гВВгБКеЊЧгБЛгБ©гБЖгБЛж≥®жДПгБЩгВЛгБУгБ®гБМгАБзµВиЇЂдњЭйЩЇйБЄгБ≥гБЂгБѓе§ІеИЗгБ†гБ®и®АгБИгБЊгБЩгАВ

вАї2023еєі1жЬИжЩВзВєгБЃжГЕ冱гБІгБЩ

зЫ£дњЃпЉЪгГХгВ°гВ§гГКгГ≥гВЈгГ£гГЂгГЧгГ©гГ≥гГЛгГ≥гВ∞жКАиГље£Ђ еЮ£еЖЕзµРдї•

йЦҐйА£и®ШдЇЛ

гГНгГГгГИзФЯеСљдњЭйЩЇгВТиАГгБИгВЛжЩВгБЂзЯ•гБ£гБ¶гБКгБПгБєгБНеЕ®гБ¶гБЃзЙєеЊі

гГНгГГгГИзФЯеСљдњЭйЩЇгВТиАГгБИгВЛжЩВгБЂзЯ•гБ£гБ¶гБКгБПгБєгБНеЕ®гБ¶гБЃзЙєеЊі

зФЯеСљдњЭйЩЇгБЃжОЫгБСжН®гБ¶еЮЛгГїз©НзЂЛеЮЛгБЃйБХгБДгБѓпЉЯзЙєеЊіжѓФиЉГгБІи¶ЛгВЛгБКгБЩгБЩгВБгБЃеК†еЕ•иАЕ

зФЯеСљдњЭйЩЇгБЃжОЫгБСжН®гБ¶еЮЛгГїз©НзЂЛеЮЛгБЃйБХгБДгБѓпЉЯзЙєеЊіжѓФиЉГгБІи¶ЛгВЛгБКгБЩгБЩгВБгБЃеК†еЕ•иАЕ

ж≠їдЇ°дњЭйЩЇйЗСгБІзѓАз®ОгБЩгВЛжЦєж≥ХпљЬеПЧеПЦдЇЇгВТйЕНеБґиАЕгВДе≠РгБЂгБЧгБ¶зЫЄзґЪз®ОжЙ±гБДгБЂгБЩгВЛ

ж≠їдЇ°дњЭйЩЇйЗСгБІзѓАз®ОгБЩгВЛжЦєж≥ХпљЬеПЧеПЦдЇЇгВТйЕНеБґиАЕгВДе≠РгБЂгБЧгБ¶зЫЄзґЪз®ОжЙ±гБДгБЂгБЩгВЛ

зФЯеСљдњЭйЩЇжЦЩжОІйЩ§гБ®гБѓвФВзФ≥иЂЛжЫЄгБЃжЫЄгБНжЦєгБ®еєіжЬЂи™њжХігÿ祯еЃЪзФ≥еСКгБЃжЙЛзґЪгБН

зФЯеСљдњЭйЩЇжЦЩжОІйЩ§гБ®гБѓвФВзФ≥иЂЛжЫЄгБЃжЫЄгБНжЦєгБ®еєіжЬЂи™њжХігÿ祯еЃЪзФ≥еСКгБЃжЙЛзґЪгБН