払い済み保険を徹底解説|仕組みや活用例、メリット・デメリットまで

払い済み保険(はらいずみほけん)とは、解約返戻金で残りの保険期間分の保険料を払い済みにすることです。その分保障額は減りますが、契約を継続させたまま今後の保険料を払わずに済ませられます。

保険料の支払いが難しくなり、払い済み保険を考えたことがある方もいるでしょう。そこで今回は、払い済み保険のメリット・デメリットや、払い済み保険にするポイントなどを解説していきます。

払い済み保険の仕組み

冒頭でもご説明しましたが、払い済み保険は保障額を減らして、解約返戻金を今後の保険料の一部にあてることで払い済みにさせる保険の制度です。

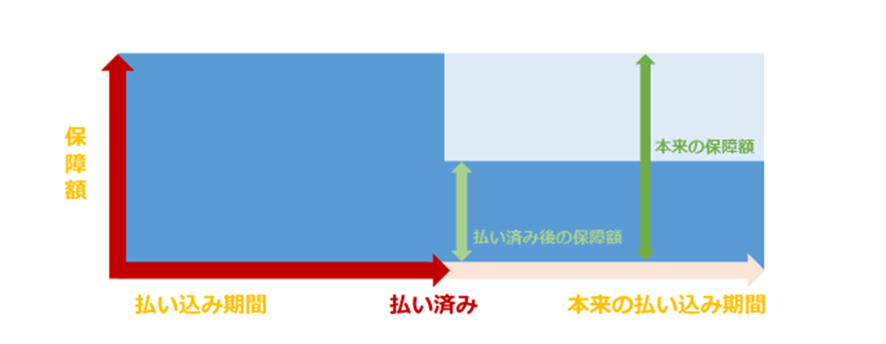

上の図の横軸の濃い赤矢印のように、本来の払い込み期間の途中で払い済みにしたとします。払い済みとなった時点で、今後の払い込みはなくなります。

一方、縦軸の保障額も変わってきます。本来であれば、濃い青色の長方形の高さ分の保障額が受け取れたのですが、払い済み保険にしたことにより、薄い青色の分だけ保障額が減額されるイメージです。

払い済み保険のメリット・デメリット

保険料を今後払わなくていいことはメリットではありますが、それに反してデメリットもあります。きちんと把握しておきましょう。

払い済み保険のメリット

払い済み保険にした時点で保険料がかからない

これは、上記でも説明したように、払い済み保険にした時点で今後の保険料は支払わなくて済むようになります。払い済み保険にするきっかけは様々でしょうが、例えば、失業で保険料を払っていくことが厳しくなった時に、解約ではなく払い済み保険で最低限の保障は付けておくなどの方法を取れます。

どのようなケースで払い済み保険が有効活用できるのかは、後半でもう少し詳しくご説明いたします。

解約せずに保障を継続できる

上記でもお伝えしましたが、保険料が払えないなどの状況になると、保険の解約を考えるかもしれません。しかし、払い済み保険にすれば保障は残したままにできます。

解約返戻金は増えていく

払い済み保険にしたからと言って、解約返戻金がなくなるわけではありません。

払い済み保険に変更した時点ではゼロになりますが、これまでに払っていた保険料は運用され続けるので、少しずつ増えていきます。

払い済み保険のデメリット

払い済み後の保障額が下がる

こちらも上記でご説明したように、払い済み保険にすると、その後保険料は発生しませんが、その分保障額が下がることになります。このことを踏まえた上で払い済み保険を利用しなくてはなりません。

特約などが消滅してしまう

払い済み保険を利用する際、基本的に主契約に付けていた特約や配当金などは消滅してしまいます。特約が多い保険の払い済みを検討しているのであれば、慎重に考える必要があります。

一定期間を過ぎると元に戻せない

払い済み保険は、一定期間内なら元の契約に戻せますが所定の期間を過ぎてしまうと元に戻せません。また、元に戻す場合は、健康状態の告知や医師の審査が必要になるケースが多いです。

払い済み保険を利用する判断基準

払い済み保険は確かにメリットが多いですが、デメリットでもあったように一度払い済みにしてしまうと簡単に元に戻すことはできません。

ここでは、払い済み保険を考えてもいいであろうケースをご紹介します。もしもご自身がこのような状況であれば、払い済み保険を考えてみましょう。

保険料の支払いが厳しくなってきた場合

度々ご説明していますが、保険料の支払いが厳しくなってきて、このままの状況だと保険の解約もあり得るとお考えの方は、払い済み保険を考えてもいいでしょう。

予定利率が高い保険に加入の場合

予定利率が高い保険に加入している場合、解約してしまうことで損することが往々にしてあります。特に予定利率が高い「お宝保険」と呼ばれる保険は、保険見直しで簡単に解約すべきではないと言えます。

それでも、保険料が負担になってしまったら、解約して他の保険に加入するのではなく、今回の払い済み保険を上手く使いましょう。

大きな保障が必要なくなった場合

例えば、子供が大きくなったり、大きな臨時収入などがあって、「今後そこまで大きな保障が必要なくなったから、保険料がもったいない」といったケースに払い済み保険を利用してみてもいいかもしれません。

養老保険に加入の場合

養老保険は月々の保険料も高い傾向にありますので、払い済み保険を考える方は多いかもしれません。しかし、貯蓄性の強い養老保険を途中で解約してしまうと、損が大きいです。そこで、払い済み保険を考えてみてもいいでしょう。

ただ、養老保険には減額制度もありますので、そちらの利用を先に考えてください。

終身保険に加入の場合

終身保険は解約しなければ一生涯保障が続くので、払い済み保険の場合も保障額は下がってしまいますが保障は続きます。

終身保険で払い済み保険を利用するケースとして多いのは、主契約の死亡保障のお金の心配は減ったのだけど、医療費などの保障を充実させたいケースです。

その場合、終身保険を払い済み保険にして、死亡保障額を下げます。そして、払わなくてよくなった保険料で、新しく医療保険に加入する方法を取ります。

個人年金保険に加入の場合

個人年金保険を払い済み保険にするシーンとしては、生前贈与での利用が多くなっているようです。贈与税には110万円の基礎控除があります。この枠を利用して、個人年金保険で生前贈与をしていた人が亡くなり、遺族が保険料の支払いを継続しない時に払い済み保険にします。

ただ、「個人年金税制適格特約」が付いている個人年金保険で、保険料控除を利用していた場合、払い済み保険にすることで控除の対象から外れるケースがあります。一度保険会社に確認を取るようにしましょう。

払い済み保険にすると損をしてしまうケース

このように、なかなか仕組みが複雑で現在加入の保険によっても良し悪しが大きく変わってくる払い済み保険ですが、払い済み保険を利用する前に、絶対に押さえておきたい「安易に払い済み保険を利用すると損をしてしまうケース」をご説明します。

低解約返戻金型終身保険に加入している場合

特に気を付けてほしい方は、「低解約返戻金型終身保険」に加入している方です。低解約返戻金型終身保険は、簡単に言うと保険料を払い込むまで、解約返戻金が低いタイプの保険です。

つまり、まだ解約返戻金が少ない時に払い済み保険にすると、保険料にあてられる金額が少ないためかなり保障が少なくなってしまいます。

変額保険に加入している場合

変額保険は、払い済み保険にするタイミングを間違えると、大きく損をしてしまうことも考えられます。変額保険は運用実績によって解約返戻金が変動する商品です。

タイミングが悪い時に払い済み保険にしてしまうと、少ない解約返戻金を保障にあてることになります。注意してください。

払い済み保険をする際の注意点

実際に払い済み保険を活用する際も注意が必要です。払い済み保険を利用することで、現在の保険料を抑えて、新たに別の保険に加入する方も少なくないでしょう。そのような場合に気を付けてほしいことが2点あります。

・新たな保険に加入できると分かって払い済み保険を利用する

・払い済み保険の利用が可能になってから新たな保険に加入する

つまり、新たな保険と払い済みにする保険が、どちらも利用できるかを確認してから、実行しましょうということです。

なぜなら、払い済み保険を検討している方がすでに、50代、60代になっている場合もあるでしょう。その場合、新たな保険加入の審査が通らないことも考えられます。一方で、全ての保険が払い済みにできるわけではありませんので、それを確認せずに新たな保険に加入してしまうと、保険料を多く払うことになるか、やむを得ずどちらかの保険を解約してしまうことにもなりかねません。

まとめ

いかがでしょうか。払い済み保険とは解約返戻金を元に、今後の保険料を払い込み、解約せずに保障を受けることができる制度です。一方で、保障額が下がるデメリットもあります。

長い保険の加入期間の中で、保険・保障の必要性も変わってくるでしょう。そのような場合、払い済み保険は便利な方法です。しかし、各々の契約内容によって、得するか損するかが変わってきます。払い済み保険の利用についてお悩みでしたら一度保険のプロでもあるFP(ファイナンシャルプランナー)への相談をおすすめしています。

※2023年2月時点の情報です

監修:ファイナンシャルプランニング技能士 垣内結以