結婚した時の保険|ムダな保険を選ばないための考え方

2023年11月25日

結婚をきっかけに保険など、今後の人生プランを考える方も多くいらっしゃることでしょう。

これからパートナーとどんな人生を歩みたいのか、老後はどうやって備えるのか、子供は産みたいのか、ぜひこの機会に考えてみてください。そして、そのうちの一つの要素が保険です。

保険には様々な種類がありますが、どのような商品を選べば、無駄なく加入することができるのでしょうか。この記事では、保険商品を選ぶ際のポイントをご紹介します。

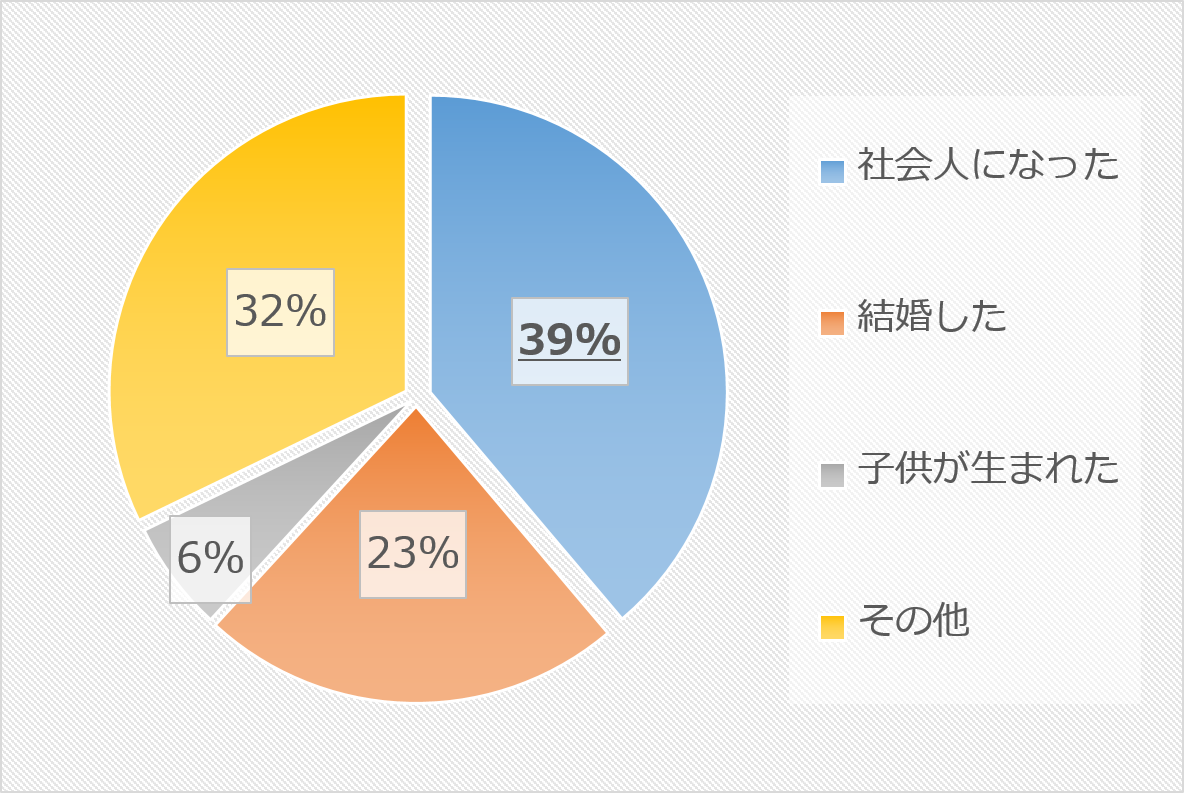

結婚を機に保険の加入を考える人は2番目に多い

下記のグラフをご覧ください。結婚を機に保険への加入した人が23%で第2位であることが分かります。

保険コネクトによる「結婚と保険に関するアンケート」

実施期間:2014/8/1~2014/8/7

回答数:1,548

結婚は人生の一大イベントです。それまでは自分だけの人生でしたが、結婚をするとパートナーや子供の生活まで責任が伴います。その責任感から保険に加入しようとする方が多いのが見て取れますね。

保険は結婚相手のために入るのか、子供のために入るのかを明確に

保険を選ぶ上では、「誰のために入るのか」を考えることがとても大切です。もちろん、医療保険や年金保険は自分自身が受け取る可能性が高いものですが、「自分に何かあった時に周りの大切な人に迷惑をかけたくない」「配偶者や子供が安心して生活できる程度に備えたい」などといった思いが、考え方の軸になります。

あなたは誰のために、保険に加入したいのでしょうか。自分のためでしょうか、愛するパートナーのためでしょうか。もしくはお子さんのためでしょうか。加入する目的により、未来に備える方法は大きく変わってきます。

結婚相手のために保険に入る

例えば、あなたに万が一のことがあった場合、葬儀代はすぐに賄える状態ですか。配偶者にとって、大きな負担にならないでしょうか。病気や死亡などの理由によりあなたの収入がなくなっても、変わらず家庭を守っていける程度にあるでしょうか。配偶者は家事をこなせますか。家政婦を雇わなければならない、ベビーシッターに子供を預けなければならないとなると、お金が必要になります。

あなたの貯蓄などでこれらを賄えない場合、負担はすべて配偶者にかかります。「配偶者のために保険に加入する」ことは、上記のような事態になっても迷惑をかけないように備えるということです。

子供のために保険に入る

今後の生活費や教育費を確保することが必要となってくるでしょう。保険金なしに、子供が望む進路に進める状態になっていますか。「塾に入りたい」「留学したい」という子供の思いを、今後自分に何かあったことによって、諦めさせることにはならないでしょうか。

今一度、誰のために加入するのかという目的を考え直してみましょう。保険とは、自分だけのためではなく、配偶者や子供に迷惑をかけないように加入するものであることに気付かされるかもしれません。

結婚後に考えられるリスクに保険で備える

自分がどのような状況になることが不安なのかによっても、選び方は変わってきます。主なケースは下記の4つです。

病気になってしまった時

保険加入を考える方の多くが、病気に対する不安を抱いているのではないかと思います。一口に病気と言っても、短期間の入院で済むものから、大きな手術や長期間の薬物治療を行うものまで様々です。

自分がどんな病気になるかは予測できませんが、家系で多い病気や、確率の高い病気に関しては、特に注意して費用の確認などをしておいてもいいかもしれません。治療費が高額になると、高額療養費制度などによって自己負担は減りますが、入院した際は入院費や薬代だけでなく、タクシー代やパジャマ代など、かかるお金はたくさんあります。

トータルで考えると、ある程度の貯蓄、もしくは保険で備えておいたほうが安心できるでしょう。

加えて考えなくてはならないのは、病気になった際、仕事を続けることができるかどうかという点です。「仕事の量を減らさなければいけない」「仕事を続けることができない」となった時には、今まで働いていた方の場合、治療費がかかる上に収入が減ったり、最悪の場合なくなったりする可能性があります。

治療費のことだけを考えるのではなく、収入が入らなくなることによるマイナス面もしっかり把握しておきましょう。

高度障害状態になってしまった時

高度障害は耳慣れない言葉かもしれません。病気やケガによって心身機能が著しく低下した状態を言います。例えば、失明や両足、両手をなくしたなどです。

交通事故などでは、死亡よりもケガや高度障害状態になるケースが多く見られます。

一生涯、高度障害状態になった場合を考えると、収入の減少は避けられません。生活費をどうしていくかも検討しておくべきです。

亡くなった時の葬儀代

悲しいことに、人は誰しもいつか死んでしまいます。そして、それがどのタイミングで訪れるかは誰にも分かりません。もしも、突然死が訪れたら……金銭面ではどのような備えが必要になるのでしょうか。

第一に、貯金している銀行口座は相続人が決まるまで凍結し、使用できなくなります。しかし、葬式代はその場で一括払いするのが一般的です。地方にもよりますが、葬儀代は一般的に100~200万円程度かかると言われています。これを保険で賄えるようにしておくのも、賢い手かもしれません。

もしものための生活費

生活費と言うとかなりざっくりしていますが、食費、光熱費、住宅費など、あらゆるものを含みます。万が一重度の病気や高度障害状態などになってしまった際、治療費などにプラスして生活費が必要になることを頭に入れておきましょう。

例えば、配偶者が働いていない場合だと、もしものことがあっても特別収入に変化がないように思えるかもしれません。しかし、子供の面倒を見る人がいなくなるため、保育園に預けるお金が必要になったり、家事を代わりに行うヘルパーさんが必要になったりするかもしれません。今までと極力変わらない生活をしたいのであれば、生活を守る手立てを考えておいたほうが、安心して過ごせるでしょう。

また、配偶者が働いていた場合は、配偶者の分の収入が消え、自分の負担が大きくなります。状況によっては、配偶者の看病をし、仕事に100%注力できなくなることも考えられます。自分の収入が多少減っても、生活の質が落ちる心配はないというのであれば、保険は必要ないかと思います。

しかし、配偶者の収入がなくなると生活が苦しくなりそうな場合は、何かしらの対策を講じておくことが必要になるでしょう。

結婚後の生活費、老後について保険で考える

生活費はいくら?

あってはならないことですが、万が一配偶者が亡くなってしまった場合、どのような生活水準を望みますか。配偶者の分の収入を補うため、今まで以上に働き通しになるでしょうか。お子さんがいらっしゃる場合は、お子さんにやりたいことを我慢してもらう節約生活を送るようになるのでしょうか。

そんな時、保険で生活費を賄うことができれば、大きな負担なく今までの生活水準を維持し続けることができるかもしれません。

また、住宅は賃貸でしょうか、持ち家でしょうか。持ち家の場合は、一般的にローンを組む際に団体信用生命保険に加入しているため、万が一のことがあっても住宅費の負担はしなくて済みます。しかし賃貸の場合、引き続き家賃を払い続けなければなりません。

食費やその他の雑費は、配偶者がいなくなった分を考え、今までの生活費に×0.7をして計算しましょう。例えば、月々30万円で生活をしているご家庭の場合、毎月21万円の生活費が必要になります。

子供がいなければひとりで生活していくことは簡単かもしれませんが、子供がいる方は教育費を考えると、なかなか一筋縄ではいかない生活が待っていることは容易に想像できます。

以上を踏まえた上で、一体どのくらいの死亡保障がほしいのかを考えましょう。

老後はいくら必要?

結婚する際は、将来を見通し、常に先々のことを考えていくことが大切です。今のうちから、いつかは訪れる老後生活の準備を始めておきましょう。現実は厳しく、老後の生活費を賄うことはなかなか大変です。

生命保険文化センターの2022(令和4)年度「生活保障に関する調査」によると、老後の夫婦の最低生活費は月23.2万円、ゆとりある生活をするなら月37.9万円必要です。

退職を65歳とし、平均寿命前後(85歳)で亡くなった場合、最低でも5,568万円、ゆとりのある生活をするなら9,096万円かかります。

このお金は年金でもカバーできますが、年金に対して不安のある方は貯蓄や保険でも十分な備えをしておくと安心です。

では、具体的にどのような種類の保険を選べば、無駄がなく、目的に合っていると言えるのでしょうか。

結婚後に選ぶべき保険のタイプ2つ

保険は、大きく分けると下記の2つのタイプがあります。

積み立て型

積み立て型は、支払った保険料が貯まっていく「貯蓄型」の保険です。加入している間は死亡保障などの保障が得られ、将来は満期保険金や解約返戻金を受け取れます。

終身保険や養老保険、学資保険、個人年金保険などが積み立て型に該当します。商品によって特徴が異なるため、加入目的に合わせて選びましょう。

デメリットとしては、掛け捨て型よりも保険料が高くなりがちであることと、死亡保障がそこまで大きくないことが挙げられます。

掛け捨て型

掛け捨て型は、保険料が掛け捨てになるタイプの保険です。メリットとしては、死亡保障が大きく、月々の支払いが安いことが挙げられます。保険の見直しがしやすく、必要な時に加入し、不要になったら解約するなど、柔軟に利用できます。

保険の本質であり、保険らしいよさではないでしょうか。

定期保険や収入保障保険が該当します。

結婚を機に保険に加入する時の選び方

結婚した時に選ぶべき保険のタイプが分かったところで、じゃあ自分は「積み立て型」と「掛け捨て型」どちらを選ぶべきなのか?一番知りたいところですよね。

共働きの家庭の場合

大きな死亡保障は不要です。葬式代や不安な病気をメインに考えた積み立て型の保険に加入すると、無駄がない選択ができるでしょう。

どちらかが専業主婦(夫)の場合

相手が専業主婦(夫)の場合、自分が亡くなった後、パートナーが再就職するまでの生活費を貯蓄や保険で用意する必要があります。保険の見直しがしやすいよう掛け捨て型のほうが安心です。

また、病気に対する保障も考えましょう。

老後の生活費も気になるようであれば、積み立て型と組み合わせて加入してもいいかもしれません。

結婚後に保険を見直すべきタイミング

結婚をする際、大半の方が保険加入を検討しますが、以下のような状況でも保険を見直す必要があります。

子供が産まれた時

子供が産まれると、その子の保障も考えなくてはなりません。

万が一のことがあったとしても、子供の教育費を確保できるよう学資保険に加入したり、死亡保障の保険金額を増額したりしましょう。

子供が自立した時

子供が成長して社会に出ると、親の負担は一気に減ります。教育費を負担する必要がなくなるため、高い死亡保障は必要なくなるでしょう。

最低限の食費、住居費などの保障と、老後の生活を守る積み立て型の商品にシフトしていくようになります。

まとめ

保険は、自分の状況を把握し目的に合った商品を見つけることが何よりも大切です。今回ご紹介した内容を参考にし、何を重要視して選択するのか、今一度よく検討してみてください。

※2023年9月時点の情報です

監修:ファイナンシャルプランニング技能士 垣内結以