賢い入院給付金の決め方|平均データから入院に必要な費用を考える手順

2023年12月16日

入院給付金の日額をあなたはいくらにしていますか?1日あたりの入院費の自己負担額は平均で23,300円(生命保険文化センター|令和元年度 生活保障に関する調査)となっています。

この金額のいくらを入院給付金として保障してもらうのか、考えなくてはいけません。貯金額やかかりやすい病気など、家庭ごとに状況が異なるため、FPに相談して金額を決めている人も多いようです。

今回は、入院給付金日額を決める際の検討材料、入院時の注意点、入院給付金の請求方法について紹介します。

入院給付金の日額はいくらにすればいいのか

入院給付金の日額を決める際に検討すべきなのは次の3点です。

- ・実際に入院したらいくらかかるのか

- ・上記から逆算すると給付金額は具体的にいくら必要になるのか

- ・入院費の何割を保険で、何割を貯金でまかなうのか

ここでは、実際に入院したらかかる費用を生命保険文化センターのデータを元にお伝えします。入院経験がない人もこのデータを参考にすれば、入院時に必要な具体的な費用を考えやすくなるのではないでしょうか。

次の4点をデータに基づいて、入院給付金の日額をどう決めればいいのか確認していきます。

- ・平均入院日数

- ・入院1日あたりの平均自己負担額

- ・入院時の生命保険の充当割合

- ・自己負担の支払い手段

なお、以下のデータには治療費や食事代、差額ベッド代も含まれています。ここで紹介するのはあくまで目安なので注意してください。

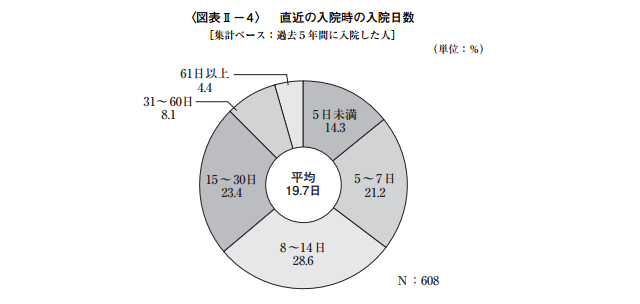

平均入院日数

入院1回あたりの平均入院日数は15.7日です。平均通り入院すると月の半分ほど働ける機会が削られます。会社員であれば加入している健康保険から傷病手当金を受給できますが、自営業者には傷病手当金がないので、入院期間中は医療費がかかるだけではなく、収入も減ってしまいます。

貯蓄だけでカバーできない方は、具体的な平均入院日数を把握し、民間の保険でしっかり備えましょう。

なお、医療保険の入院保障には支払限度日数といって、保障される期間に限度が設定されています。

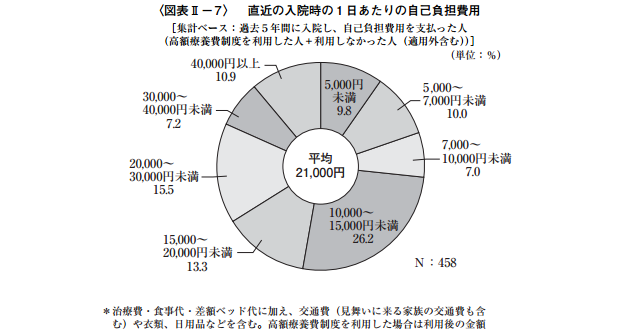

入院1日あたりの平均自己負担額

入院1日あたりの自己負担額(公的保険の保障分を差し引いた後の額)は平均で23,300円です。保険をかけないのであれば貯金で対応することになります。

保険をかけるのであれば、23,300円の内いくらを保障してもらうのかを考えます。

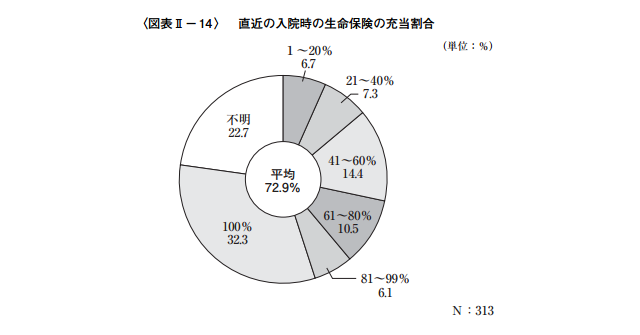

生命保険で78.5%が充当されている

平均で考えると、入院時の費用の78.5%が生命保険で充当されているようです。1日の入院費が23,300円とすると、そのうち約18,291円を保険で負担し、5,009円を貯金等でまかなうことになります。

18,291円は入院保障だけでなく、手術保障や他の保障・特約でもまかなわれています。貯金で対応できない分を保険で対応すると考え、入院給付金日額を決めていきましょう。

入院費用を保険でまかなうのか貯金でまかなうのか検討する

どの手段で入院費を払うのかについては各家庭の経済状況によりますから、例えば上のデータなどを元に保険で何割負担するのかを検討するといいでしょう。

とは言え、このような計算は家庭によってやり方が変わりますし、かかりやすい病気が変われば入院日数や医療費も変わってくるので、注意すべき点が多くあります。

知識に基づいてこの計算をし、なおかつ具体的な保険を紹介してくれるのがFPです。入院給付金日額を決められない方は、ぜひFPに相談してみてください。

入院給付金の支払い対象になる入院とは

入院給付金には支払い対象にならないものもあります。ここでは、入院給付金の支払い対象になる入院とならない入院についてまとめました。

対象になる入院

| 契約後に生じた病気やケガでの入院 |

| 治療を目的とした入院 |

| 医師の治療が必要で、自宅での治療が困難な場合の入院 |

| 常に医師の管理下に置いての治療が必要な場合の入院 |

対象にならない入院

| 契約前から治療を受けていた病気やケガでの入院 |

| 健康診断・人間ドックのための入院 |

| 美容整形のための入院 |

| 日常介護のための入院 |

| 医療機関以外のリハビリ施設の入所 |

| 正常分娩による入院 |

入院後に、給付できませんと言われないために、加入前や定期的な確認が必要になります。

公的医療保険が効かない費用

入院をすると、治療費以外にもお金がかかります。それらの費用をカバーするために、他の保障や特約とのバランスを考えて具体的な給付金日額を考えなくてはいけません。具体的にどのような費用がかかるのでしょうか。

差額ベッド代

差額ベッド代とは自ら4人以下の個室を希望する場合にかかる費用のことです。各病院で差額が決められるため個人差が出てきますが、厚生労働省の「主な選定医療に係る報告状況」では、1日あたり平均2,000円~8,000円になります。

入院を想定した時に個室がいいという人は、差額ベッド代を考慮して給付金日額を高めに設定するといいでしょう。

食事代

病院食はもちろん無料提供というわけにはいけません。原則として1食460円と決められているので(全国健康保険協会)、単純に「日数×460円×3」と計算すれば食事代を計算することができます。

家族の交通費

見舞いに来てくれる家族の交通費など、意外と多くお金がかかってしまう場合もあります。特に家から遠い病院に入院した場合は、費用を抑えられる方法を考えましょう。

電車で5回以上見舞いに来る場合は回数券を購入する、見舞いの回数を制限するなどしっかり話合って検討することが必要です。

また、1年間の実質医療費負担が年間10万円(※)を超えた際には医療費控除を受けられます。交通費も医療費控除の対象となるので、切符などの領収書をとっておきましょう。

※総所得200万円未満の人は、総所得の5%の額

保険が効かない治療を受ける可能性もある

先進医療など、保険適応外の治療を受けた際は自己負担額が膨大になります。特に、がん治療に使われる重粒子線治療という治療では、1件あたり約300万円の費用がかかりますから、先進医療特約でカバーしておくと安心ですね。

入院給付金の請求手続き方法

入院給付金を受け取るまでの手順は次の通りです。少し詳しく見ていきましょう。

保険会社に連絡する

- ・証券番号

- ・氏名

- ・入院日・退院日

- ・入院した理由

- ・手術の有無

上記の項目を答えられるようにしたうえで保険会社に連絡しましょう。これらを伝えることでスムーズな手続きが望めます。

医師に診断書を作成してもらう

保険会社に連絡すると、保険会社が決める診断書が送られてきます。その用紙を医師に渡し、入院を証明するために必要な書類である診断書を医師に作成してもらいます。診断書作成には費用がかかりますので注意が必要です。なお、請求金額などによっては診断書なしでも請求できる場合があるので、診断書提出の必要性を確認してから医師に依頼するといいでしょう。

必要書類を保険会社に送付する

請求書など必要書類を作成したら保険会社に送付します。保険会社で内容を確認し、支払いできると判断されたら指定口座に振り込んでもらえます。

まとめ

入院給付金日額は、1日あたりの入院費の自己負担額を参考に決めるといいでしょう。自己負担額の全てを保険でカバーするのではなく、保険と貯蓄でまかなうことを想定し、金額を決定してください。

自分にぴったりの金額が分からない方は、FPに相談して計算してもらうことを選択肢にいれてみてはいかがでしょうか。

※2023年3月時点の情報です

監修:ファイナンシャルプランニング技能士 垣内結以