女性のための生命保険選び方|年代別:保険を選ぶ4つのポイント

2023年12月19日

女性の保険選びは、男性と違って今後のライフプランを踏まえた選択をする必要があります。独身の場合、病気やケガの時は治療費だけでなく働けない分の生活費も考えなければなりません。また、結婚をした場合は、パートナーとの生活や子供のことを考えた保険選びが重要になるのです。

病気やケガをして入院すると、医療費等で1日あたり平均23,300円のお金がかかります。入院している期間は、普段通り働くことはできませんので収入は減りますよね。保険は、入院や手術で働けなくなった際の医療費や死亡時の葬儀代・お墓代などの備えをするために必要になるのです。

今回は女性の保険選びのポイントを年代別にご紹介いたします。

年齢別|生命保険を女性が選ぶ時のポイント

女性は、妊娠・出産、子育てなど自分の身体に関わるライフイベントが男性よりも多いです。結婚をした場合はパートナーとの生活、妊娠・出産をすると家族との生活を考えることになります。この項目では、女性の年齢別、ライフステージ別に考える保険を選ぶ時のポイントをご紹介していきます。

20代女性が生命保険を選ぶ時のポイント

20代の時は、働き始めて貯金があまりない方が多いと思います。冒頭でも述べましたが、病気やケガなどで入院すると医療費等で1日あたり平均23,300円かかると言われています。貯金がない20代こそ保険を検討したほうがいいのかもしれません。

また、20代女性が生命保険を選ぶ時のポイントは、その後のライフプランをどう考えているかです。

結婚も保険に入るポイント

結婚をすると、病気やケガが自分だけの問題ではなくなります。パートナーや子供の生活も考え、保険に加入する方が多いようです。自分が病気などで入院してしまったり死亡してしまったりした場合に、家族の負担を少しでも減らすため、結婚した際は保険のことを考えてみてください。その時にチェックするポイントは、以下の通りです。

- ・共働きの場合

共働きの場合は、パートナーがお葬式代やお墓代などで困らないために死亡保障を付けておくことをおすすめします。死亡時の保障が200〜500万円程度あると安心ですね。

- ・専業主婦の場合

専業主婦の場合は、生活保障として生命保険に加入することも大切ですが、医療保険など病気やケガに対する保障を考えることも重要です。

- ・子供がいる場合

子供がいる場合は、生命保険の保障を上乗せするといいでしょう。子供の成長に合わせて保険を見直すことを考え、定期保険に加入するのがベストです。

30代女性が生命保険を選ぶ時のポイント

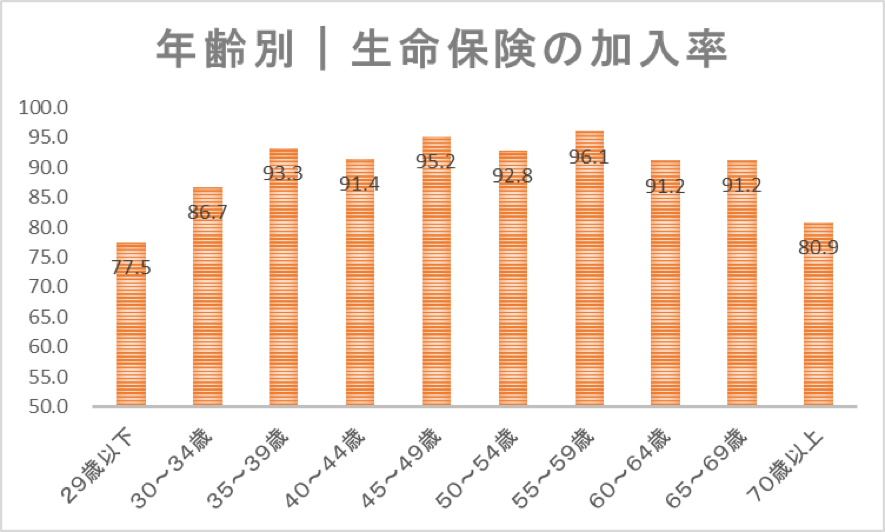

30代は生命保険に加入する人が増えてきます。生命保険文化センターによる調査では30〜34歳の保険加入率は90.7%、35〜39歳の保険加入率は89.4%になっています。30代は男女ともに生命保険加入を考えるタイミングなのでしょう。

参考:生命保険文化センター|2021(令和3)年度「生命保険に関する全国実態調査」

妊娠・出産には医療保険もおすすめ

妊娠・出産では、どうしても病院に行く機会が増えますよね。検診や検査、場合によっては入院することもしばしばです。また、妊娠・出産では医療費だけでなく、生まれてくる赤ちゃんのための準備もあり、色々とお金がかかるものです。

そんな場合は、生命保険に加えて医療保険にも加入しておくと安心です。

ただし、妊娠が分かった後では、加入を断られたり、妊娠に関する疾病は支払対象外という条件を付けられたりします。そのため、妊娠を希望する方は、妊娠する前に医療保険を検討するといいでしょう。

妊娠や出産のために医療保険に加入する場合は、加入期間を指定できる定期保険をおすすめします。

40代女性が生命保険を選ぶ時のポイント

40代の女性はシングルでパワフルに働いている方、結婚している方や子育てが落ち着いてきた方などライフステージが多様です。40代女性もそれぞれのライフステージに合わせた保険を選びましょう。

- ・シングルで働いている女性

シングルで働いている女性は、自分が死亡してしまった場合、お葬式やお墓代などを自分で備えておく必要があります。また、保険料にある程度余裕を持てる場合は特約などを利用して、女性特有の病気や先進医療を受けられるよう備えをしておくといいでしょう。

- ・結婚して、共働きの女性

共働きの女性は、死亡時にお葬式代やお墓代などでパートナーの負担が大きくならないよう200〜500万円ほどの死亡保障を用意できるといいですね。

- ・結婚して、子育てに追われている女性

子供がいる家庭では、死亡時に問題になるのは子供の教育費や日々の家事です。死亡時の保障を手厚くすることで、子供の教育費や家事代行サービス、ベビーシッターに依頼するためのお金を用意できます。

女性向けの生命保険の必要性も考える

生命保険には、終身保険と定期保険があります。

終身保険は一生涯の死亡保障を行うもので、保険料の払込期間が長く、見直しがしにくい保険です。しかし、解約返戻金を受け取れるため、老後に解約して老後資金にあてるという使い方もできます。

定期保険は定期的に更新を行なう掛け捨て型なので、保険料の見直しがしやすい保険です。結婚や妊娠・出産などの予定がある女性は、パートナーの収入や子供の教育費などの関係で保険を見直す機会が多いため定期保険が向いています。

女性向けの保険は女性特有の病気に特化した医療保険

最近では、女性向けの保険もありますよね。女性向け保険は、女性特有の病気にかかった際の医療費を手厚く保障する医療保険です。女性特有の病気には、乳がん、子宮がん、卵巣機能障害などが挙げられます。

女性特有の病気は、通常の医療保険でも保障されますが、女性保険では入院・手術給付金が上乗せされるタイプが多いです。親族が女性特有の病気で治療をした経験があり、自分も心配という方や、女性特有の病気で入院する際は個室を利用したい方におすすめです。

女性特有の病気は増加している|乳がん

女性特有の病気の中でも乳がんは近年増加傾向にあります。乳がんは、早期発見や治療方法によっては回復する可能性が高い病気でもあります。定期的な検診と合わせて保険で備えておくと、もしも病気になった際に費用面で治療の選択肢を広げることができます。

生命保険は見直しが必要

保険を見直す際は、病気になった場合や死亡した場合に、どれくらいのお金を保険や貯金で賄うかということです。貯金だけでは不安な場合は保険による保障で備えておくと安心ですし、貯金が十分にある場合は保険の保障内容をシンプルなものに変えることもできます。

保険は一度加入したから安心というわけではなく、結婚したタイミングや家族が増えたタイミング、働き方が変わったタイミングなどで保障内容を見直して自分の人生設計に合った保険を備えたいですよね。

まとめ

女性は男性よりもライフイベントが多く、生き方も多様化しています。シングルで働き続ける方と結婚して子育てをする方とでは、必要な保障が異なり、適した保険も違います。

その年代やライフステージに合った保険プランを考えていくことが重要でしょう。この記事で、保険選びに悩まれている方のお手伝いができれば幸いです。

※2023年3月時点の情報です

監修:ファイナンシャルプランニング技能士 垣内結以