死亡保険とは│主な4種類の保険と保険料・死亡保険金の必要額を解説

2022年4月10日

死亡保険(しぼうほけん)とは、被保険者が何らかの理由で死亡した際に、残された家族に対して保険金が支払われる生命保険の一種です。よくイメージされる生命保険と同じと捉えていただいて問題ありません。

死亡保険には「定期型」「終身型」などいくつかの種類があり、高度障害状態になった場合にも給付金が支払われます。

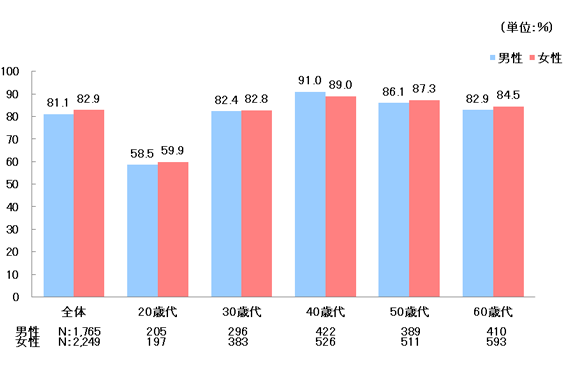

生命保険文化センターの実施した「生活保障に関する調査(令和元年度)」では、男性が81.1%、女性が82.9%と、日本人の約8割は生命保険に加入しています。

男女とも30~50代で加入率が最も高く、若い時は意識しないかもしれませんが、私たちの生活と生命保険は切っても切り離せないものと言えます。

今回は死亡保険に焦点をあてて、死亡保険の役割と種類についてご紹介していきます。

死亡保険の保障内容|加入する目的とは?

そもそも死亡保険は本当に必要か?という疑問をお持ちの方も多いのではないでしょうか。万が一の時、被保険者が死亡した際に保険金を受け取れる仕組みですが、実際に効果が適用されるのは加入からかなり先になることがほとんどです。

しかし、その効果は万が一の時に絶大なものになります。ここでは死亡保険の役割について紹介します。

家族の生活費用を保障するため

死亡保険の主な役割は、被保険者が亡くなった際に、残された遺族が路頭に迷わないように、安心して生活できるようにお金を残すことです。一家の大黒柱にもしものことがあり、収入がなくなると非常に困る事態になります。

一家の大黒柱に万が一の事態があった場合に備えるもの

死亡保険は「万が一」の事態に備えるものです。人生は、いつどこで何が起こるか分かりません。

日本では条件を満たせば公的年金制度から「遺族年金」が支払われますし、働いていた会社から退職金が支払われる場合もあります。つまり、ただちに生活ができなくなるということはないでしょう。しかし、年金額は決して多いわけではないので、満足のいく生活が送れるかどうかは分かりません。

一方、生命保険があれば十分な資金を確保でき、その後の生活を立て直すこともできます。

子供の教育費を確保するため

子供がいる方は、家族の生活費だけではなく教育費も準備しなくてはいけません。自分に万が一のことがあると、残された配偶者が教育費を稼ぐことになります。配偶者に負担をかけるだけではなく、経済的な事情で十分な教育を受けさせられなくなる可能性も出てきます。

万が一のことがあっても子供が望むことを学べるよう、死亡保険で備えておきましょう。

葬儀代を残すため

葬儀代は一般的に100万~200万円かかります。最近は豪華な葬儀を行わない人も増えましたが、葬儀にかかる金額は地域によって差があります。もしもの時に、家族に負担をかけないよう葬儀代を準備しておきましょう。

貯蓄で準備できれば問題ありませんが、貯蓄のない方はお金が貯まるまで死亡保険で備えるのがおすすめです。

死亡保険の主な種類

死亡保険の保障内容は加入する保険会社によっても異なりますが、メインの保障は被保険者が死亡した際に、契約時に決めた死亡保険金を支払うことです。ここでは、生命保険の種類を見ていきましょう。生命保険は大きくわけると次の4種類があります。

定期型

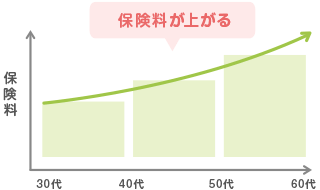

定期型の生命保険は定期的に更新をしていく保険です。更新期間は10年ごとや20年ごとなど、契約時に設定します。定期型の特徴としては、若い時期の保険料が安い、見直しがしやすい一方で、年齢を重ねるごとに保険料が高くなっていく点です。

年齢を重ねると保険料が上がるのは、死亡するリスクが上がるためです。リスクとともに保険料も上がっていくので、合理的と言えます。ただ、更新のタイミングで見直しがしやすく、保険の乗り換えや解約がしやすいです。

定期型は掛け捨て(支払った保険料が戻ってこない)のものがほとんどですから「今、解約したら損をする」といった勘定をする必要がありません。

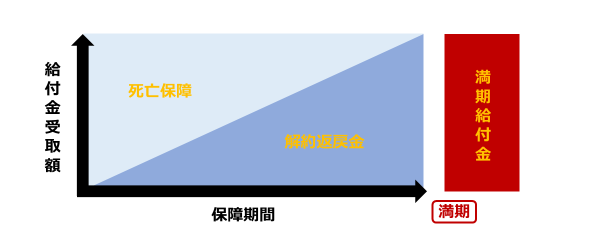

終身型

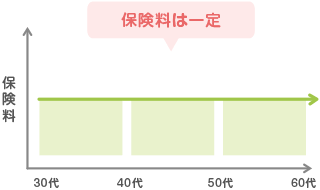

終身型の生命保険は一生涯の保障を得られる保険です。ただし、長期の加入が必須なため保険選びの際は慎重になりましょう。終身型の生命保険は保険料が全く変動しないといった特徴があります。保険料は一生涯払うものと、払込の終わる時期を選べるものがあります。

払込方法にも種類があり、月払いの他には、年払いや一括払いなどがあります。払込総額は、できるだけ短い期間で払い終えた方が低くなってお得です(保険会社によって異なる場合があります)。

保険料が変動しない特徴から、資金計画を立てやすいメリットがあるものの、早期の解約ではお金がほとんど戻ってこないため見直しにくい点がデメリットです。若い時は定期型に加入しておき、時期を見極めて終身型にする、という方法もいいでしょう。

死亡した場合は死亡保険金を、途中で解約した場合は解約保険金を受け取れるので、必ずお金を受け取れるという特徴が挙げられます。

死亡保障を得ながら、老後の資金も準備したいという方は終身型がおすすめです。

養老保険

養老保険は「生死混合保険」という、死亡保険と生存保険の両方を取り入れたジャンルに分類される保険です。非常に貯蓄性の高い生命保険で、貯金をする感覚で捉えても差し支えないでしょう。

他のものと比較した時の一番の特徴は、「生存保険金」があることです。生存保険金とは、保険期間が満了するまで生存していた場合に受け取れるお金のこと(保険金額は死亡保険金と同額)です。

つまり保険期間が終わるまで生きていたら生存保険金を、途中で死亡したら死亡保険金を受け取れることになります。加入目的としては、老後の生活資金の確保がメインです。引退前に一括払いで加入して用意する、短期間(例えば5年など)で支払うといった方法があります。

コツコツと支払っていくことも可能ですから、若いうちから老後の資金を用意することもできます。

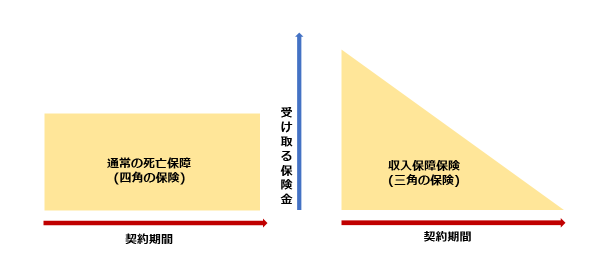

収入保障保険

収入保障保険は保険期間が経過するごとに保険金が減少する保険です。この特徴から、一般的に収入保障保険は「三角の保険」と呼ばれています。

「保険金が減るって損では?」と思う方もいるかもしれませんが、実際は効率的な保険であると言えます。

60歳に近づくにつれ、子供の独立、住宅ローンの完済など、家族に残すお金はそこまで必要ではなくなってきます。そのため、契約期間の終盤に受け取れる保険金が少なくなってても問題ありません。このように、収入保障保険は非常に効率的かつ、安い保険料で加入することができます。

例えば、子供が成人するまでの生活費を残す目的で生命保険に加入するとします。子供が10歳であれば10年分の、15歳であれば5年分の生活費が必要です。この場合、子供の成長とともに必要なお金は減っていくことが分かりますよね。

収入保障型は、徐々に保険金が減っていくため常にその時必要なお金を用意できます。定期型の生命保険より保険料が安く、保険料を抑えたい方にも最適です。

死亡保険の保険料と死亡保険金の必要額

死亡保険の保険料や死亡保険金は、いくらくらいが妥当なのでしょうか。ここでは、必要額について解説します。

死亡保険の保険料と必要保険金額

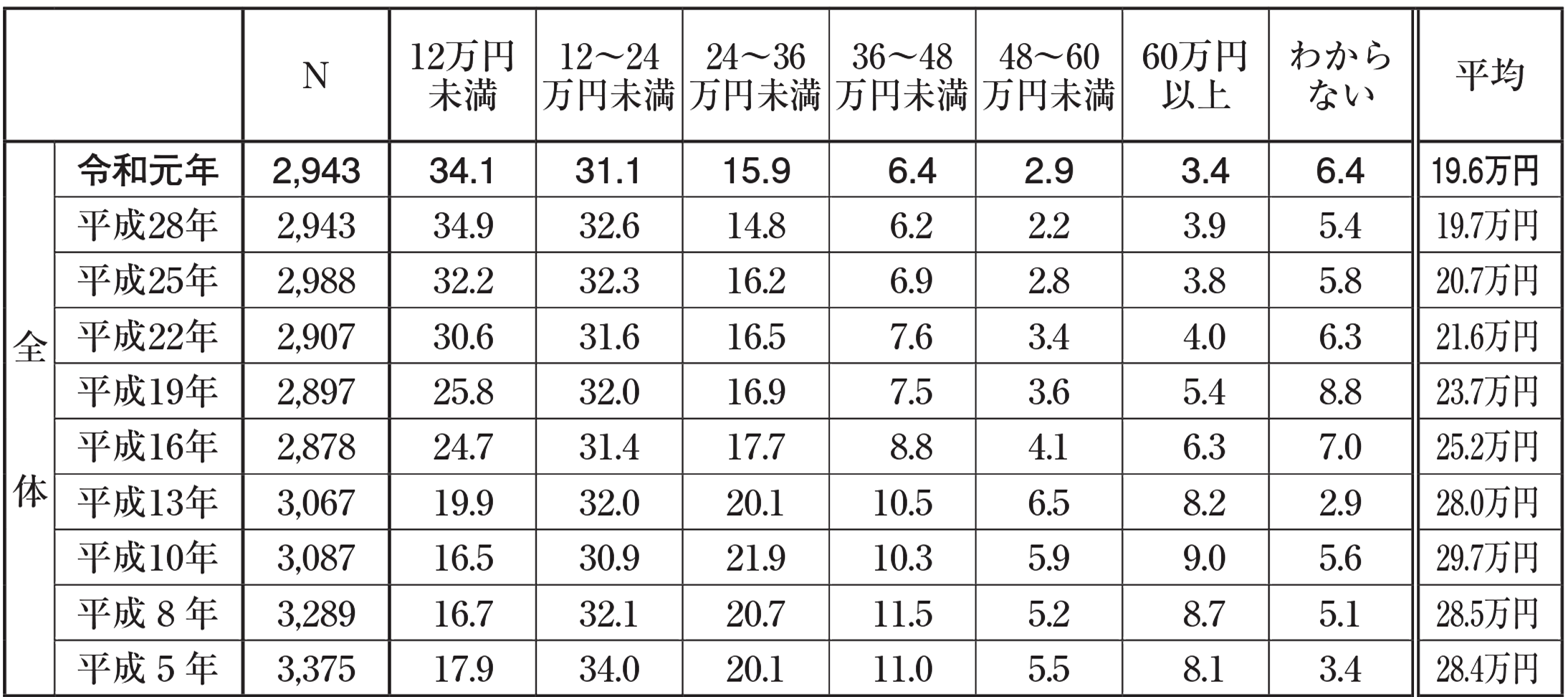

「令和元年度|生活保障に関する調査」によるデータによると、年間の支払保険料平均は全体で19.6万円、男性23.4万円、女性16.8万円でした。

引用元:令和元年度|生活保障に関する調査

月々の保険料に直すと、男性1.95万円、女性1.4万円になりますね。

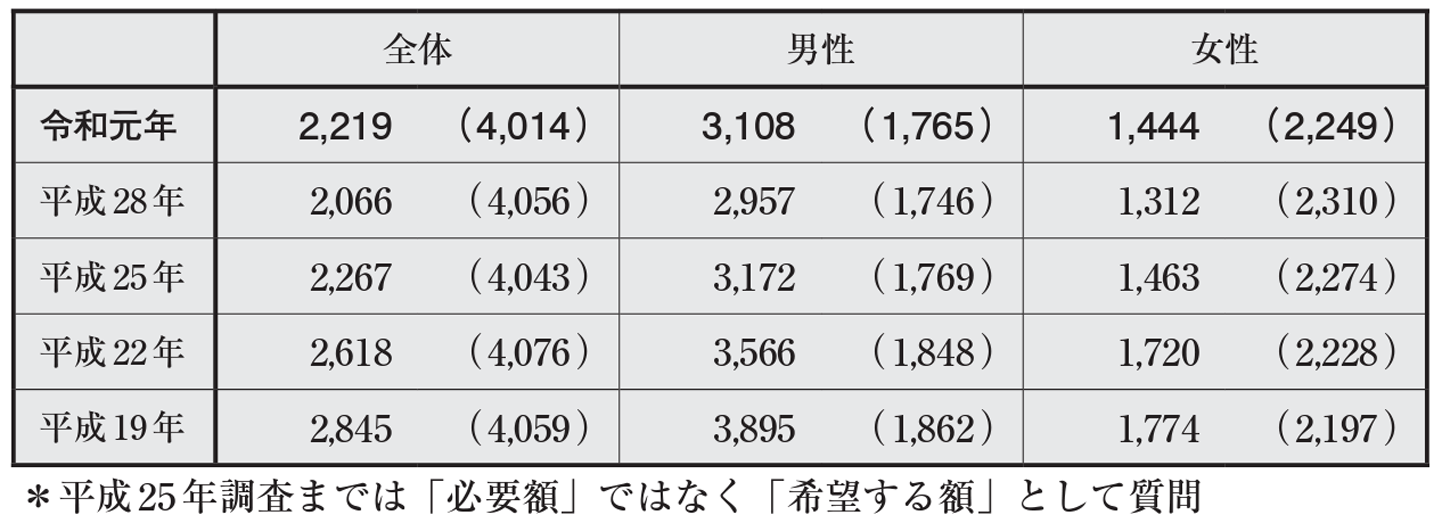

死亡保険金の必要額は2,000万円前後

必要な死亡保険金額を見ると、男性は3,108万円、女性は1,444万円となっています。女性は男性よりも金額が低いです。

引用元:令和元年度|生活保障に関する調査

まとめ

死亡保険は被保険者が死亡または高度障害状態になった場合に保険金が支払われる商品です。一家の大黒柱にもしものことがあった時、残された家族が経済的に困窮しないよう、保険で備えましょう。死亡保険は定期型と終身型がメインですが、養老保険や収入保障保険もあります。ご自身の状況やニーズに合ったものを選んでください。

※2022年4月時点の情報です

監修:ファイナンシャルプランニング技能士 垣内結以